2026.04.20 NEW

「トラスショック」とは? 英国で再来するリスクを点検 野村證券・小寺勇輝

撮影/タナカヨシトモ(人物)

2022年に英国で金利の急上昇を招いた「トラスショック」。近年、日本の長期金利の上昇が続く中、トラスショックを例に挙げて報じられることもあり、目にした人もいるかもしれません。そもそもトラスショックとは、何が原因で引き起こされたのでしょうか。野村證券経済調査部兼市場戦略リサーチ部エコノミストの小寺勇輝が、過去の財政状況や債券市場の動向を整理し、今後、英国でトラスショックが再来する可能性について解説します。

なぜトラスショックは起きたのか

- 長期金利の上昇が続いている日本でも、過去、英国で起きたトラスショックのような危機が起きるのか、といった記事や専門家の解説を目にすることがありますが、そもそもトラスショックとは、どのようなものだったのでしょうか。

-

トラスショックとは、英国のリズ・トラス首相が2022年9月23日、大規模な減税策を公表したことがきっかけで発生した金融不安です。同日の英国の債券市場では、財政不安が高まったことで中長期金利が急騰し、ポンド安と株安も同時に起きました。市場の混乱を招いたトラス首相は2022年10月25日、就任からわずか49日で辞任しました。

- なぜここまでの金融不安に発展してしまったのでしょうか。当時の背景や要因について教えてください。

-

トラスショックの主な要因は、①財政不安と②非銀行金融部門の脆弱性に整理できます。この2つの要因が重なったことで、短期間での金利急騰につながったと考えています。当時の状況を振り返ってみましょう。

2022年9月23日、クワシ・クワーテン財務相は大規模な減税策などを盛り込んだ「2022年成長計画(The Growth Plan 2022)」を公表しました。本計画は、英国の財政を監視する独立機関であるOBR(予算責任局)の財政収支見通しを下押しし、2024-25年度を除く予測期間において財政収支は赤字となる見込みとなりました。また、財源確保に向けて2022-23年度の純資金調達必要額を増額する方針(1,617億ポンド→2,341億ポンド、約45%増)も含まれており、市場における財政不安再燃の火種になりました。

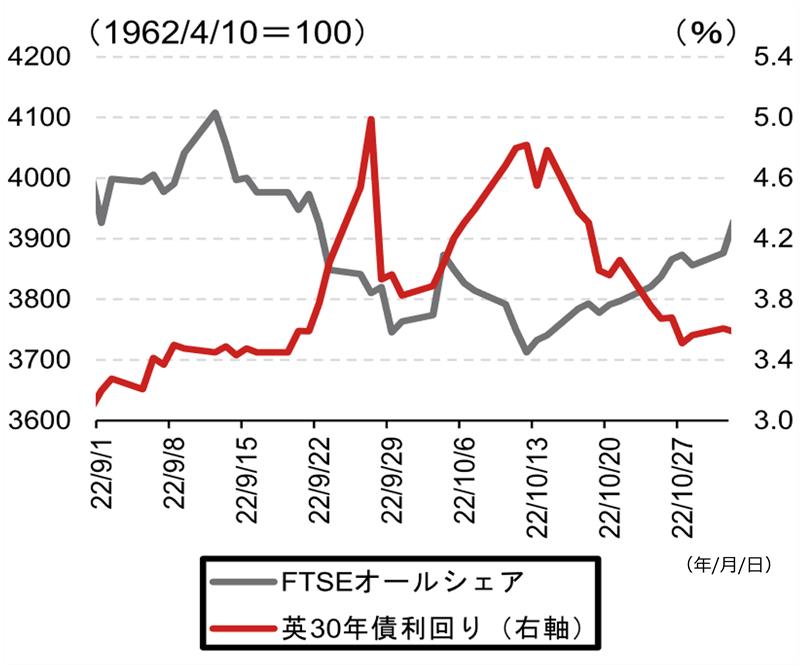

同日の英債利回りは中長期債を中心に急上昇し、ポンド相場は大きく下落し、英国の主要株価指数であるFTSEオールシェア指数も下落するなど、英市場はトリプル安となりました。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

-

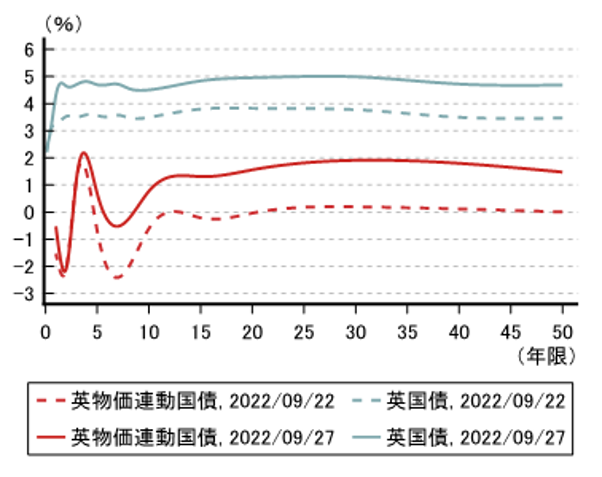

英市場におけるトリプル安は公表翌日以降も続きました。特に英債市場では中長期債を中心に利回りが上昇し、その上昇幅が概ねピークに達した2022年9月27日時点では、ショック前の2022年9月22日比で、英債利回りは年限別で最大123bp(ベーシスポイント)、英物価連動国債利回りは最大172bp上昇しました。

(出所)ブルームバーグ、マクロボンドより野村證券経済調査部・市場戦略リサーチ部作成

- もう一つの要因に挙げていた「非銀行金融部門の脆弱性」についても、教えてください。

-

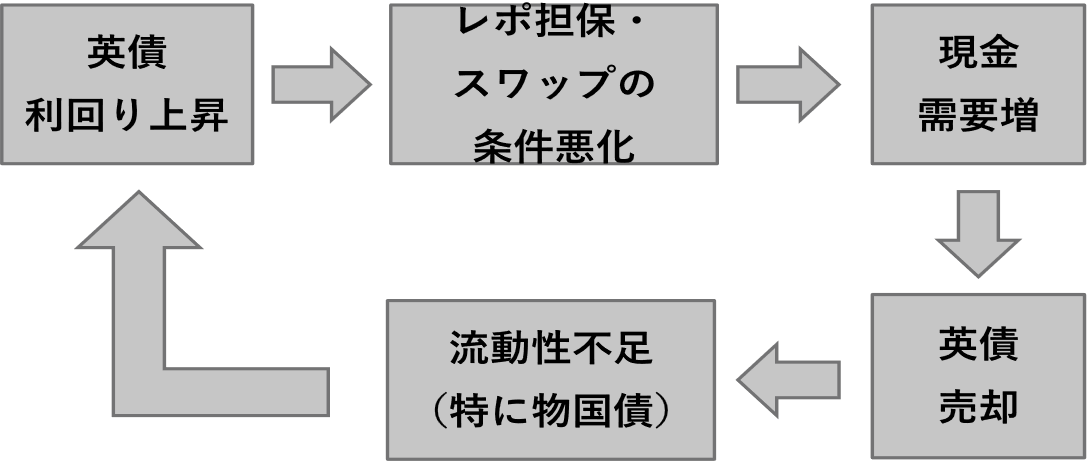

はい。こうした一連の利回り上昇の背景には、先ほど説明した財政ショックに加えて、金利エクスポージャーが大きかった年金基金、保険会社およびLDI(Liability Driven Investment, 債務連動型運用)ファンドの存在もあります。LDIファンドは、年金基金や保険会社などが採用している債券中心の運用戦略を行うファンドです。将来の年金や保険金などの支払いに備え、資産と負債を長期的に安定してマッチさせることを目指します。当時、年金基金、保険会社、LDIファンドは、レバレッジを効かせるため英レポ市場で英債を担保に資金を調達しつつ、固定金利受け・変動金利払いのスワップ取引を積み上げていました。

英債利回りが急上昇すると、担保にしていた債券の価格下落に伴う追加証拠金と、変動金利上昇に伴うスワップ支払いの増加という二つの経路から、現金需要が一気に高まります。ところが、利回り急騰局面では英レポ市場の資金供給が細り、これらの投資家は保有する英債や英物価連動国債の売却を余儀なくされました。もっとも、急落する債券の買い手は乏しく、とりわけ保有が偏っていた英物価連動国債では流動性が急速に枯渇し、利回りのさらなる上昇を招きました。

(出所)Pinter, G. (2023). An anatomy of the 2022 gilt market crisis. Bank of England Staff Working Paper No. 1019.より野村證券経済調査部・市場戦略リサーチ部作成

-

こうした悪循環を断ち切るため、英国の中央銀行であるBoE(イングランド銀行)は2022年9月28日から残存期間20年超の英債、2022年10月11日から残存期間3年超の英物価連動国債の買入オペ(公開市場操作)を実施しました。その後クワーテン財務相の解任(2022年10月14日)、成長計画の撤回(2022年10月17日)やトラス首相の辞任(2022年10月25日)もあって、英債市場は落ち着きを取り戻しました。

財政収支黒字化が見込まれるが、政局次第で不安再燃も

- 2つの要因から過去に英債の投げ売りが連鎖した構図が分かりました。では、現在の英国で再びトラスショックのような金融市場の混乱が起きる可能性はあるのでしょうか。

-

今回の局面においても、中東情勢の悪化に伴う原油高に加え、英国では政治や財政を巡る不確実性がやや高い状況にあり、債券市場におけるストレスが強まるリスクは否定できません。英債市場が不安定化すれば、日本や米国などの債券市場にも波及するリスクが出てきます。英国が抱えている潜在的なリスクを見ていきましょう。

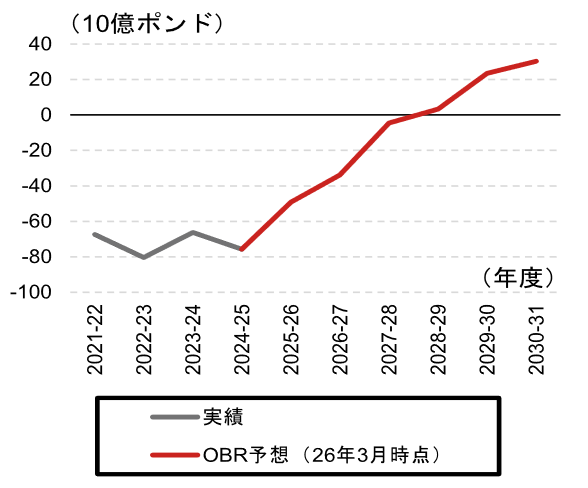

まず英国の財政状況についてですが、2026年3月時点のOBR見通しでは、2029-30年度の財政収支は黒字が見込まれており、主要財政目標は当面達成可能とみられます。

(出所)OBRより野村證券経済調査部・市場戦略リサーチ部作成

-

しかし、財政不安が再燃するリスクは残っています。医療・介護費の増加や高齢化、福祉支出の拡大を背景に、歳出には構造的な増加圧力が残ります。加えて、与党労働党の支持率低下を受け、5月以降は党内政局が市場の焦点となるでしょう。

5月7日に予定されている英国の地方選後に、労働党内の政局が不安定化する可能性も考えられます。党内の不満が表面化し、党首交代論にまで発展するかもしれません。その際、有力候補の一人として穏健左派のアンジェラ・レイナー氏が浮上する可能性には注意が必要です。穏健左派は、現政権と比べて公共投資の拡充や家計支援策の強化などを志向する傾向があるため、同勢力の台頭は、市場で財政拡張観測を強めやすいと考えられます。

- 英債利回りの上昇スパイラルを招く要因となったレポ市場については、足元の状況をどう見ていますか。

-

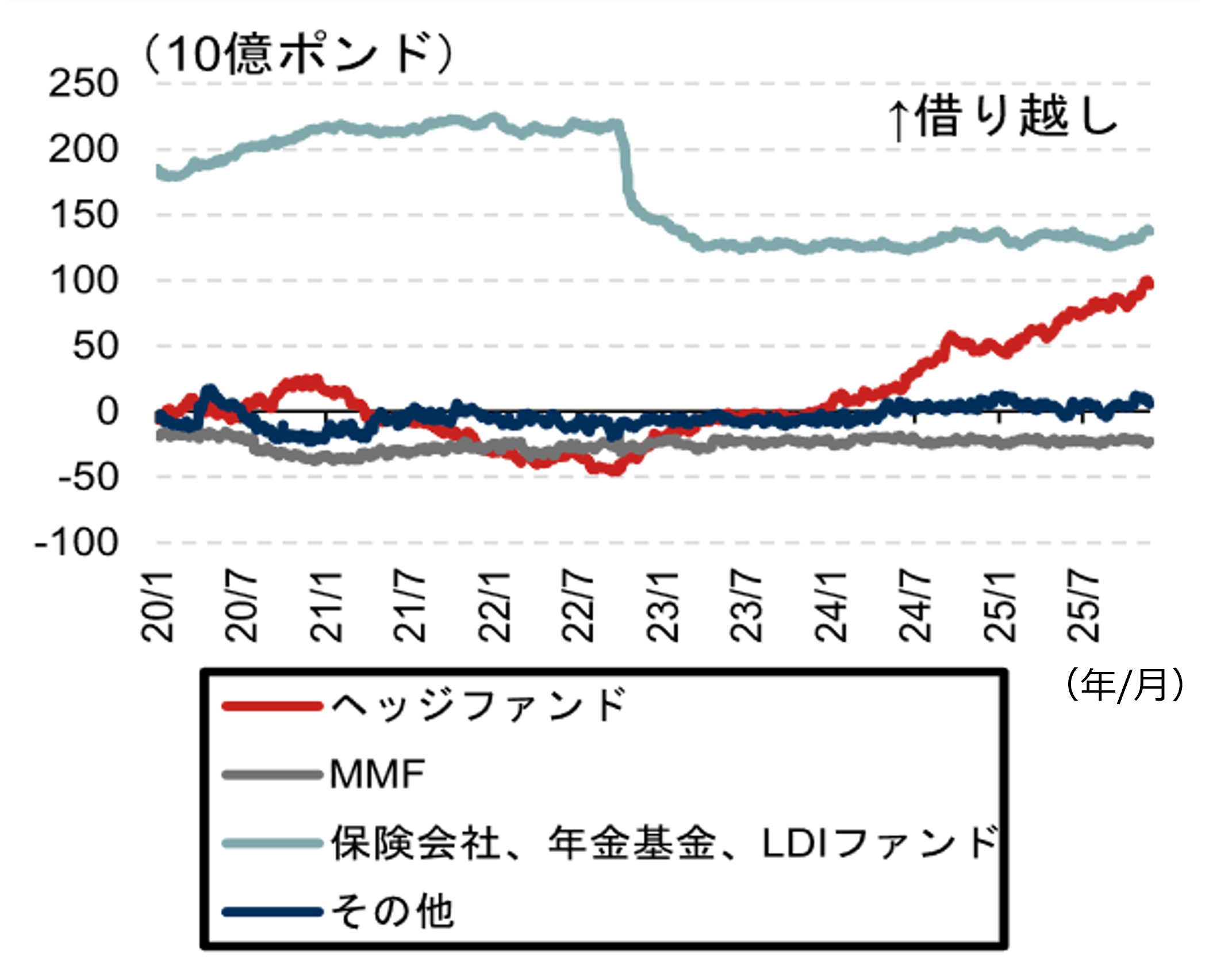

BoEが再発防止策を講じたことで、LDIファンドらが起点となるショックが再発するリスクは、2022年当時より低下したと言えます。ただ、足元ではヘッジファンドの借り越しが拡大しており、英レポ市場では新たな懸念点が浮上しています。これらの主体の多くは英国外の投資家であるため、BoEが導入した再発防止策が十分に及ばない可能性があります。このため、利回り急騰時には追加証拠金需要の増加を受けて、英債の投げ売りが再び生じるリスクには留意が必要です。

(出所)BoEより野村證券経済調査部・市場戦略リサーチ部作成

中東情勢悪化と原油高で英債利回りが大きく上昇

- 足元の中東情勢の悪化に伴う原油高の影響も気になります。

-

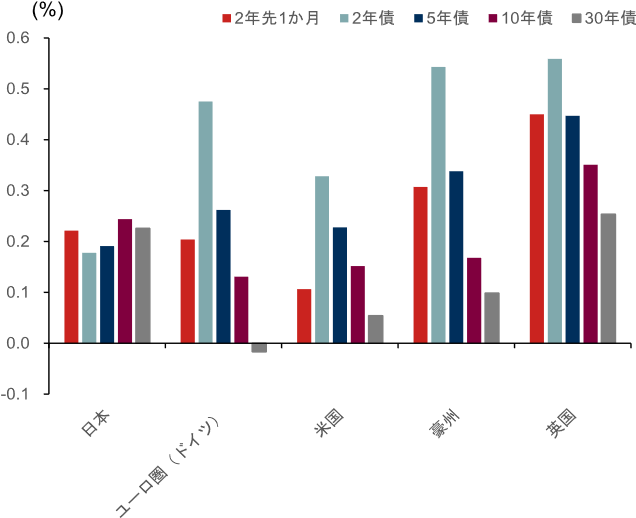

そうですね。世界的に債券利回りは上昇しており、英国でもやや目立っています。中東情勢悪化を受けた原油価格上昇は世界的に債券市場を不安定化させている面もあり、英債市場の脆弱性に市場の注意が集まるリスクも否定できません。

(注)4月1日時点。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

-

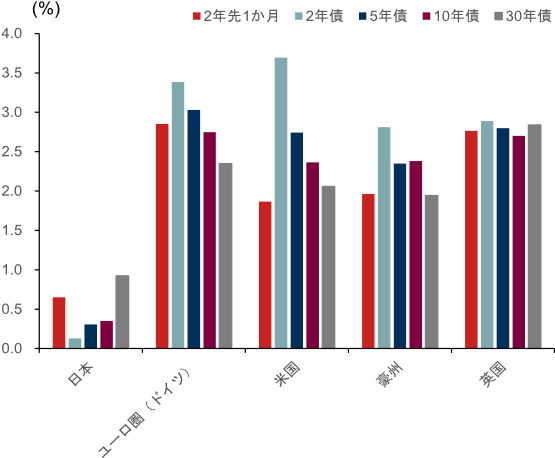

2月末の米国とイスラエルによるイラン攻撃後、世界的なエネルギー価格高騰と米ドル高、株安、債券利回り上昇といったマーケットの反応は、2022年のウクライナ紛争勃発後の値動きを想起させます。当時はインフレ懸念が高まる中、世界的に債券利回り上昇が顕著となっており、英国ではさらにトラスショックが発生したことで、長期・超長期債利回りが急上昇し、英ポンドが急落しました。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

-

2022年通年での値幅と比較すれば、足元での債券市場の値幅は限定されていますが、利回り上昇圧力は2026年3月以降に高まっています。英国の利回り上昇幅は米国やユーロ圏対比で大きくなっています。特に、英中長期債利回りの上昇とともに、ポンド相場が再び大きく調整するリスクには注意すべきでしょう。今後、トラスショックが再来するのではないか、と報道されたときに大変なことが起きていると慌てるのではなく、これまでの背景や英国市場の仕組みを理解しておくと良いのではないかと思います。

- 野村證券 経済調査部兼市場戦略リサーチ部 エコノミスト

小寺 勇輝 - 市場戦略リサーチ部為替ストラテジー・グループに所属し、英国、スイス、スウェーデンを中心に主要国のマクロ経済、為替分析を担当。慶應義塾大学経済学部卒業。2023年に野村證券入社後、2025年4月まで日本経済担当エコノミスト。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。