2026.05.26 NEW

2026~27年度の日本経済見通しを改定 中東情勢の影響を「5つの層」で評価 野村證券・森田京平

撮影/タナカヨシトモ(人物)

米国とイスラエルが2026年2月28日にイランを攻撃して以降、世界経済の不確実性は一気に高まりました。日本経済の先行きは、中東情勢をどう想定するかで大きく変わり得ます。野村證券金融経済研究所チーフ・エコノミストの森田京平は、中東情勢が日本経済にもたらす影響を「5つの層」で整理しています。以下、詳しく解説します。

メインシナリオに加えて「地図」が求められる

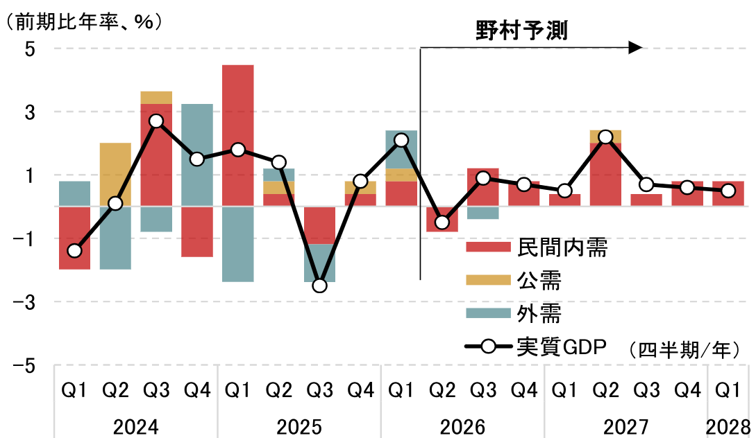

2026年5月19日、内閣府は2026年1-3月期のGDP(国内総生産)統計(1次速報)を発表しました。このタイミングに合わせて、野村證券は経済見通しを改定しました。

2026年1-3月期の実質GDPは前期比年率+2.1%と、市場予想を上回る伸びとなりました。しかし、日本経済の先行きを展望するうえで、そこから得られる情報は多くありません。米国とイスラエルがイランを攻撃した2月28日以降、世界経済の不確実性が一気に高まったためです。

こうしたなか、日本経済の先行きも、中東情勢をどう想定するかで大きく変わりえます。今回の見通し改定の難しさは、まさにここにあります。この場合、特定のメインシナリオを描くことも重要ですが、今後の中東情勢の影響を評価するうえでの「地図」を示す意義も増すはずです。

そこで以下では、まず一定の前提に基づき、野村證券が考える日本経済のメインシナリオを示します。そのうえで、中東情勢が日本経済にもたらしうる影響を「5つの層」で整理します。緊迫した中東情勢が続くなか、読者の皆様が日本経済の立ち位置を評価する際に、この「5つの層」が「地図」となることを意図しています。

中東情勢の影響が長期化しなければ、日本経済は内需失速を回避

今回の見通し改定にあたり、野村證券は、中東情勢の緊迫、ひいてはホルムズ海峡の事実上の封鎖は長期化しないと想定しました。この想定に基づき、2025年度末に1バレル当たり126.7米ドルだった原油価格(北海ブレントを参照)は、足元の先物カーブにおおむね沿う形で、2026年度末には84.3米ドル、2027年度末には76.9米ドルに低下するとの前提を置きました。

加えて、従来の見通しと同様、2027年4月に飲食料品の消費税率はゼロ%に引き下げられ、2025年度末に1米ドル当たり159.80円だったドル円レートは、2026年度末に150円、2027年度末に145円へと緩やかに低下(米ドル安・円高)すると想定しました。

こうした前提のもと、見通し改定後の実質GDP成長率(前年度比)は、2025年度(実績)+0.8%、2026年度+0.5%、2027年度+1.0%を予想します。2026年3月10日時点の前回見通しでは、2025年度+0.9%、2026年度+0.9%、2027年度+0.9%とみていたため、2026年度を中心に実質GDPを下方修正したことになりますが、野村證券は景気の緩やかな回復が続くとみています。ただ、時系列では景気に一定の凹凸が生じるでしょう。

(注)2026年4-6月期以降が野村予測となっている。

(出所)内閣府資料より野村證券経済調査部作成、予測は野村證券経済調査部

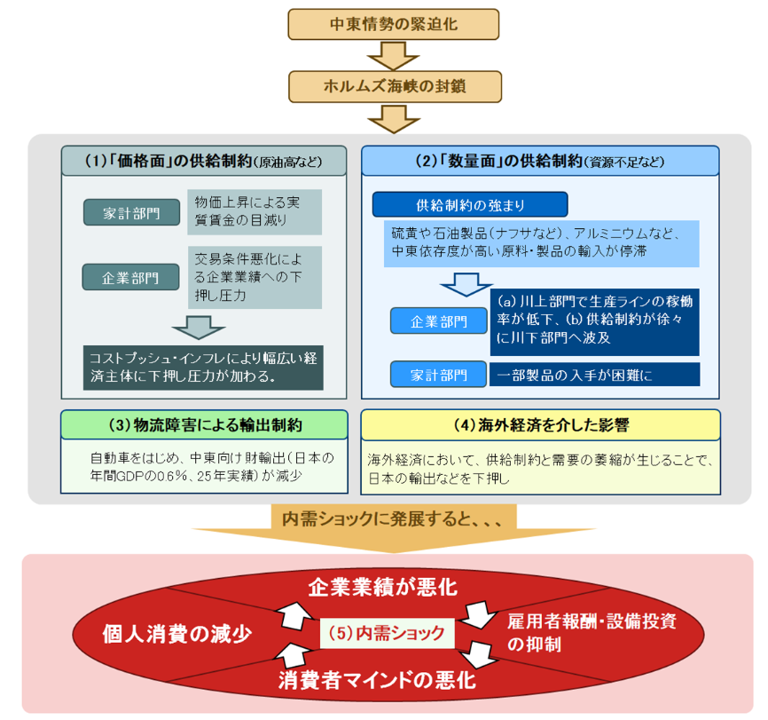

「5つの層」で整理する中東情勢の経済への影響

緊迫した中東情勢が続くなか、日本経済の先行きには多くのリスクや不確実性があります。そのため、上記のメインシナリオの周辺には、多くの代替シナリオが存在します。

そこで、読者の皆様の「地図」となるよう、野村證券では中東情勢の日本経済への影響を以下の「5つの層」に整理しています。

- 価格面の供給制約(原油価格上昇、実質賃金の低下など交易条件の悪化)

- 数量面の供給制約(エネルギー、石油製品などの調達難による稼働率の低下)

- 物流障害による輸出制約(中東向け輸出の減少)

- 海外経済を介した影響(幅広い国・地域への輸出の減少)

- 内需ショック(設備投資の抑制・先送りや消費性向の低下など支出抑制)

(出所)野村證券経済調査部作成

1つ目の層は、価格面の供給制約です。企業では、交易条件(輸出物価/輸入物価)の悪化により、企業業績と生産活動に下押し圧力がかかるでしょう。家計では、物価上昇によって実質賃金が目減りし、消費が抑えられる可能性があります。このように、コストプッシュ・インフレによって幅広い主体の経済活動に下方圧力がかかる段階が、1つ目の層です。

2つ目の層は、数量面の供給制約です。価格とは関係なく、そもそもエネルギーや原材料を量的に調達できないため、プラントなどの稼働率が下がり、それがじわじわと川中・川下へ波及する展開です。家計にとっては、一部の消費財が調達難となる可能性もあります。

3つ目の層は、物流障害による輸出制約です。需要もあり、生産もできるものの、物流の停滞で輸出できなくなる状態を指します。代表例は、中東向け自動車輸出の減少です。

4つ目の層は、海外経済を介した影響です。中東情勢が緊迫するなか、生産活動が障壁に直面しているのは日本だけではありません。その結果、中東以外の幅広い国・地域向けに日本の輸出が下振れるとすれば、4つ目の層に該当します。

景気の観点から最も深刻なのが、5つ目の層、すなわち内需ショックです。例えば、供給制約(1つ目と2つ目の層)を背景に国内の稼働率が低下し、業績も下振れれば、企業が設備投資の抑制や先送りに着手するおそれが生じます。並行して、企業が雇用の抑制や賃上げの圧縮に向かえば、家計も生活防衛姿勢を強めるでしょう。この場合、個人消費の下振れが視野に入ります。しかも、こうした企業業績の下振れ、設備投資の先送り・抑制、雇用・賃上げの抑制、個人消費の下振れは、負の循環を起こしかねません。こうした状態が、5つ目の層の内需ショックにあたります。

野村證券は、中東情勢が緊迫するなか、日本経済は1つ目、2つ目、3つ目の層に達している、あるいは達しつつあるとみています。一方、先行きについては、ホルムズ海峡の事実上の封鎖は長期化しないと想定したうえで、日本経済が4つ目と5つ目の層に到達する事態は避けられるとみています。ここに野村證券の経済見通しのリスクがあります。日本経済が4つ目、5つ目の層に向かうのか、緊張感を持って各種指標を評価していくことになります。

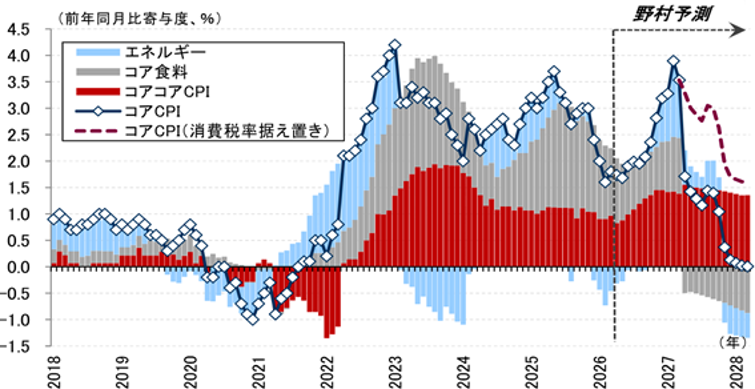

コアCPIインフレ率、2027年1-3月期に前年比+3.6%へ

原油価格の上昇や原材料の調達難は、時差を伴いつつCPI(消費者物価指数)の押し上げ圧力に転化します。改定後のコアCPI(生鮮食品を除く)でみたインフレ率(前年度比)は、2025年度+2.7%(実績)、2026年度+2.5%、2027年度+0.9%(2027年4月の消費減税が前提。消費税率据え置きの場合は2027年度+2.4%)を予想します。

3月10日時点の前回見通しは、2025年度+2.7%、2026年度+2.6%、2027年度+0.1%(消費税据え置きの場合は+1.6%)でした。このため、2027年度のコアCPIを大きく引き上げたことになります。原油価格上昇の影響がCPIに遅れて表れることや、ガソリン価格抑制など2026年度に講じられた政策効果が2027年度には剥落することなどを織り込みました。

(注)1. コアCPIは生鮮食品を除く総合、総務省版コアコアCPIは食料(酒類を除く)及びエネルギーを除く総合、コア食料は生鮮食品及び酒類を除く食料を指す。2014年4月、2019年10月の消費税率引き上げ及び、2019年10月からの幼児教育無償化、2020年4月からの高等教育無償化の影響を除く。 2. 2026年4月以降は野村予測。 3. 2027年4月より食料品(酒類、外食除く)の消費税率が現行の8%から0%に引き下げられることを想定。コアCPIインフレ率への影響は-1.5%pt程度と試算。

(出所)総務省資料より野村證券経済調査部作成

次回利上げを2026年6月とするメインシナリオを据え置き

上述の経済・物価見通しを踏まえ、野村證券は従来のメインシナリオである「2026年6月、12月、2027年6月の利上げ」を今回も据え置きます。

ただ、リスクや不確実性は多くあります。第1に、今後のCPIインフレ率が上記の予想を上回れば、利上げの頻度とターミナルレート(利上げ終了時点の政策金利水準)が同時に高まる可能性があります。第2に、日本経済が上記の「5つ目の層」(内需ショック)に至る可能性が高まれば、日銀の中心的な経済シナリオも下方修正を余儀なくされ、利上げのハードルは高まるでしょう。第3に、政府が2026年度補正予算の検討を始めるなか、日銀の利上げや国債買い入れ減額に対し、政府が慎重姿勢を求める事態も想定されます。

上記の「5つの層」で評価した日本経済の立ち位置と、政府の政策とのバランスを見極めつつ、日銀の利上げ姿勢を今後も評価していくことになります。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)