2026.06.11 NEW

日本のアニメの市場規模は? 高市政権が期待するコンテンツ産業の伸びしろ 野村證券・内田雄己

写真/タナカヨシトモ(人物)

世界から高く評価される日本のアニメ。高市早苗政権は「戦略17分野」の1つにアニメを含む「コンテンツ」を位置づけ、海外展開の強化に向けて官民投資を促していく方針です。注目が集まるアニメ産業は、今後どの程度、市場の成長が期待できるのでしょうか。野村證券フロンティア・リサーチ部リサーチャーの内田雄己が解説します。

外貨を稼ぐ基幹産業として期待されるコンテンツ産業

- 高市政権が重点投資対象と位置付ける「戦略17分野」では、「AI・半導体」「防衛産業」などと並び、「コンテンツ」が選ばれています。アニメや漫画、ゲームなどへの官民投資を促していく方針ですが、政府の狙いは何でしょうか。

政府は、コンテンツ産業を新たな基幹産業として育成する方針です。「資源が乏しい」と言われる日本においては、コンテンツは自動車に次ぐ、外貨の稼ぎ頭としての成長性が期待されています。政府は2033年までに日本発コンテンツの海外売上高20兆円を目標として掲げており、うちアニメについては6兆円規模とする案が示されています。

報道によると、自民党はコンテンツ産業に関する予算規模を、今後5年間で5千億円以上に増額するように政府に提言する見通しです。今夏に取りまとめる成長戦略に向けて、戦略17分野に関する官民投資ロードマップを策定する予定で、アニメを含めたコンテンツ産業についても、詳細が明らかになる見込みです。

日本のアニメ、国内を上回る海外市場の規模

- 政府の支援も期待できそうですね。そもそも日本のアニメの市場規模について教えてください。

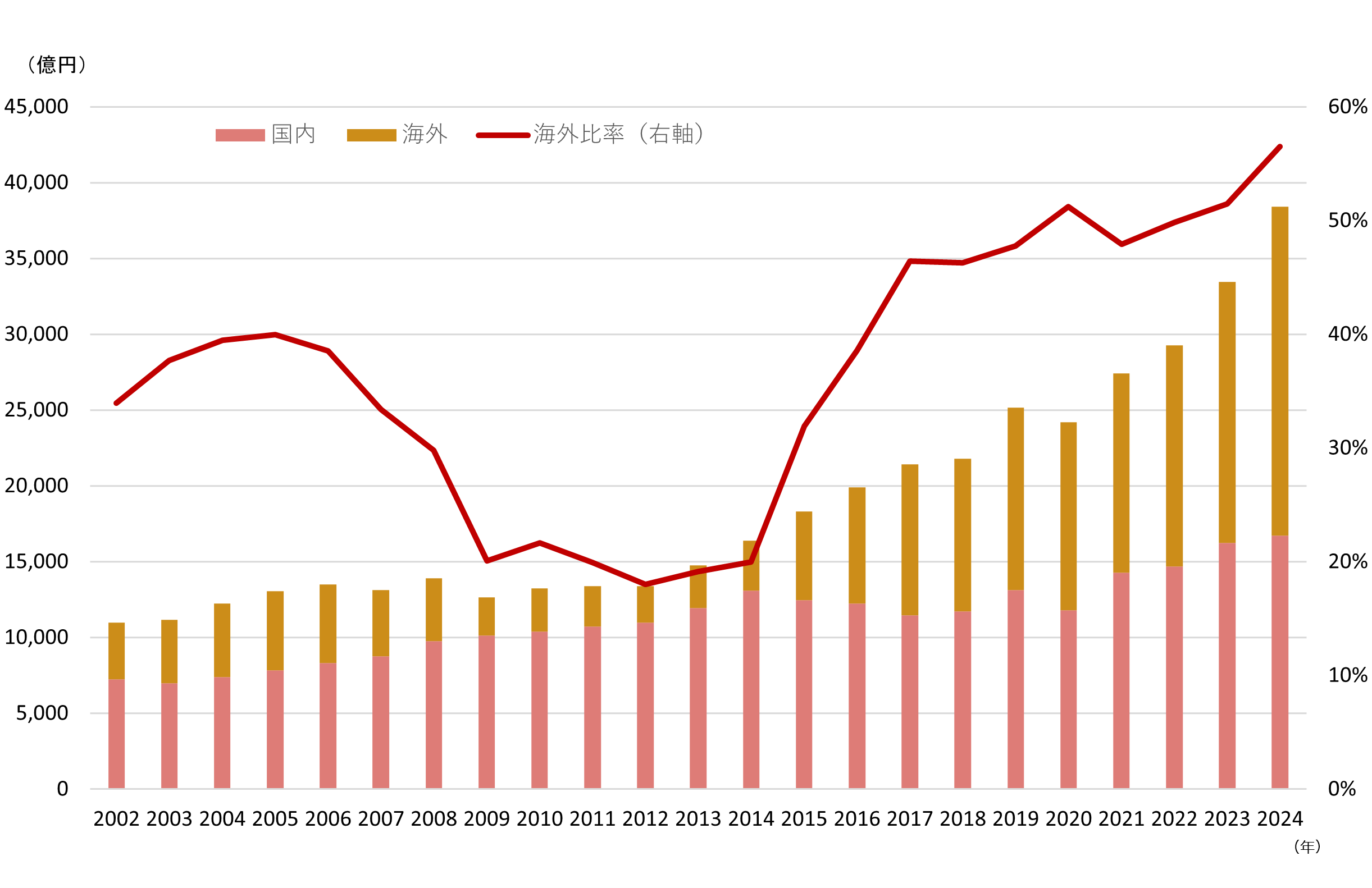

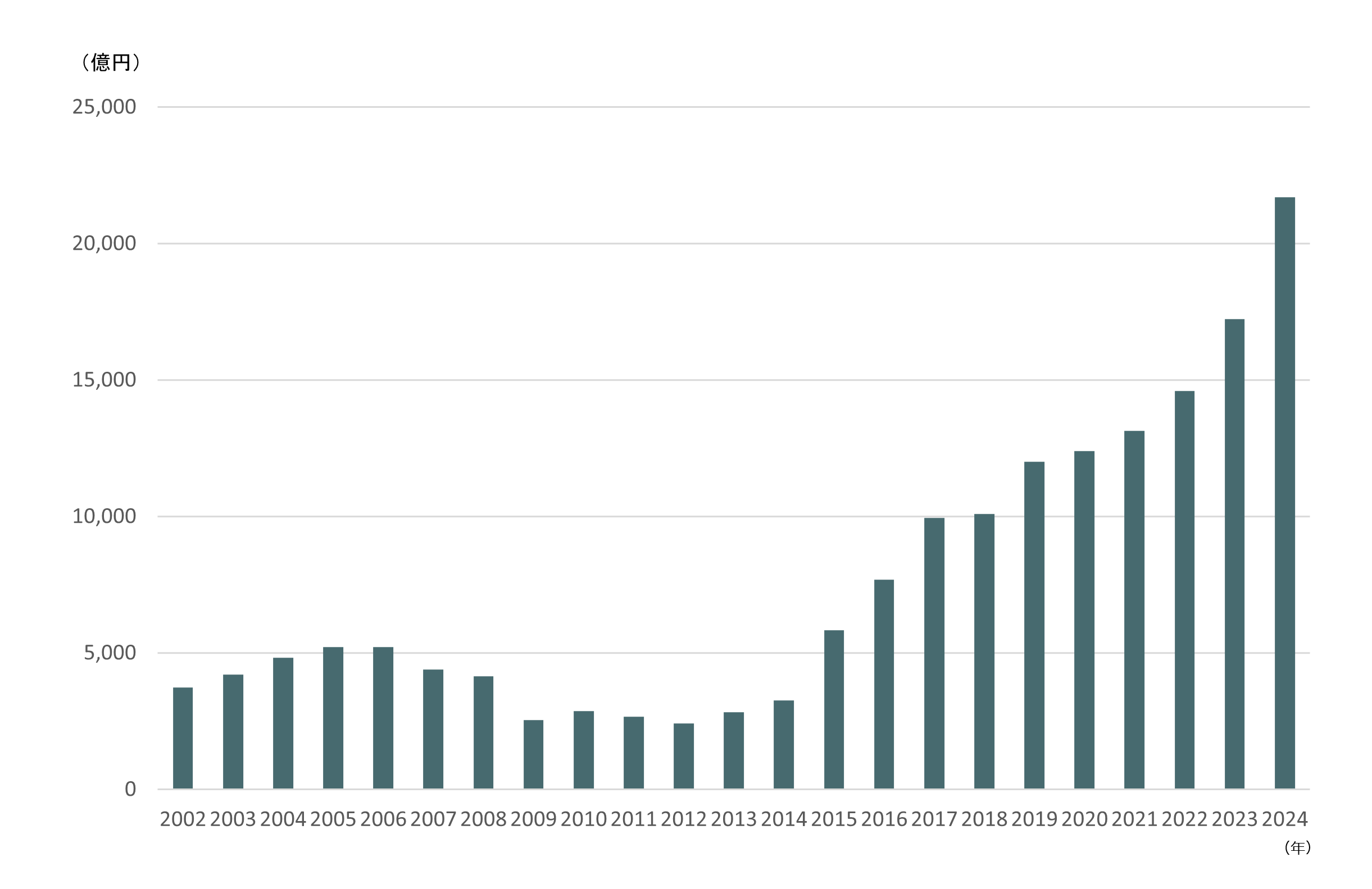

アニメ市場は国内、海外ともにコロナ禍における巣ごもり需要の恩恵を受け、拡大傾向にあります。アニメの市場規模(広義)は2024年に3.8兆円で、2023年の3.3兆円から14.8%増加しました。市場の拡大をけん引しているのは海外市場で、2023年以降、国内と海外の市場規模が逆転しています。

(注)アニメ産業(広義)の市場規模とは家計支出を中心とした消費市場の全体。

(出所)一般社団法人日本動画協会「アニメ産業レポート2025」より野村證券フロンティア・リサーチ部作成

-

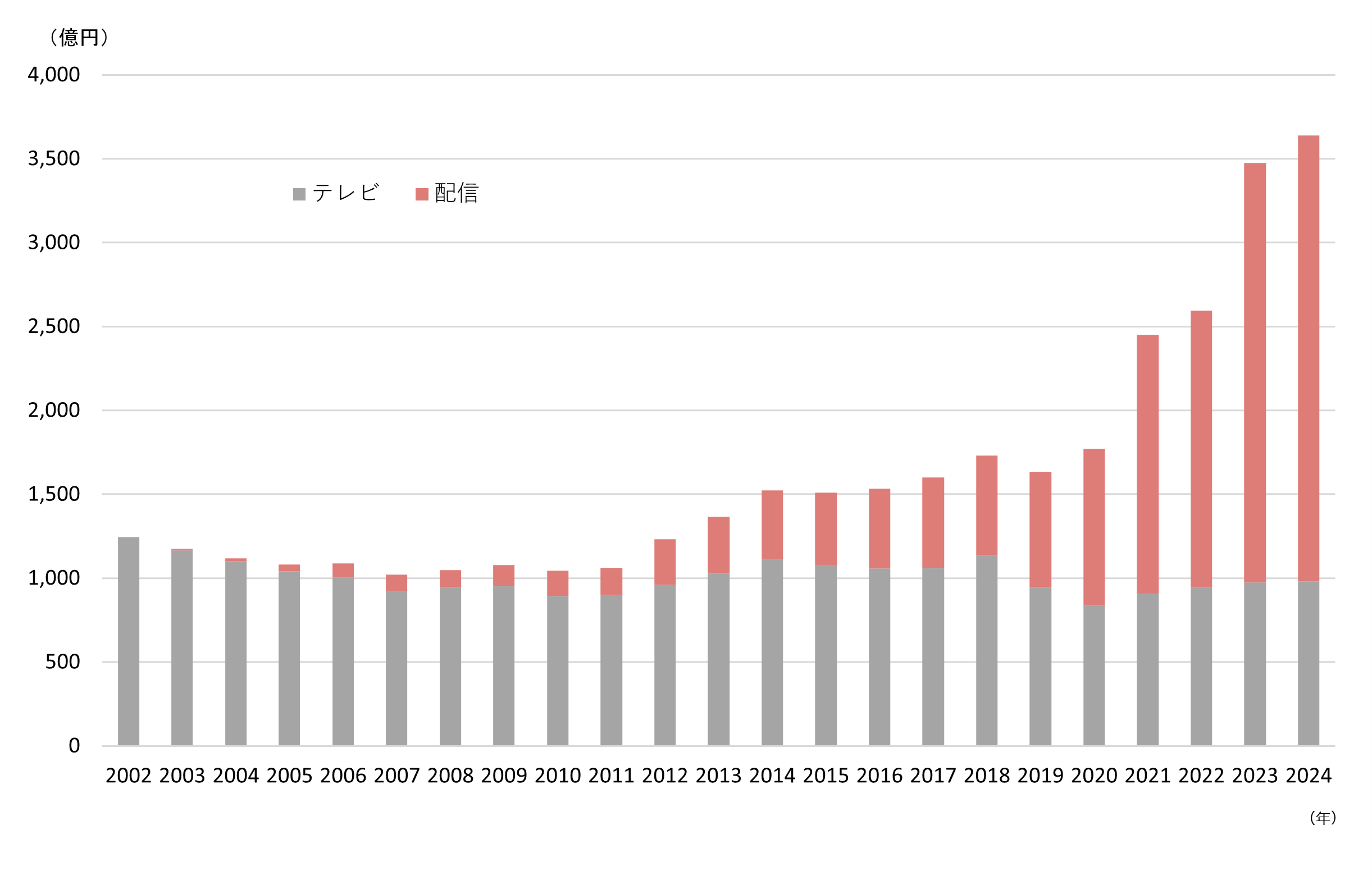

まず国内市場の内訳をみると、アニメ配信に関しては、視聴スタイルがテレビから配信に移行しており、コロナ禍以降での構造的な変化が見て取れます。

(出所)一般社団法人日本動画協会「アニメ産業レポート2025」より野村證券フロンティア・リサーチ部作成

-

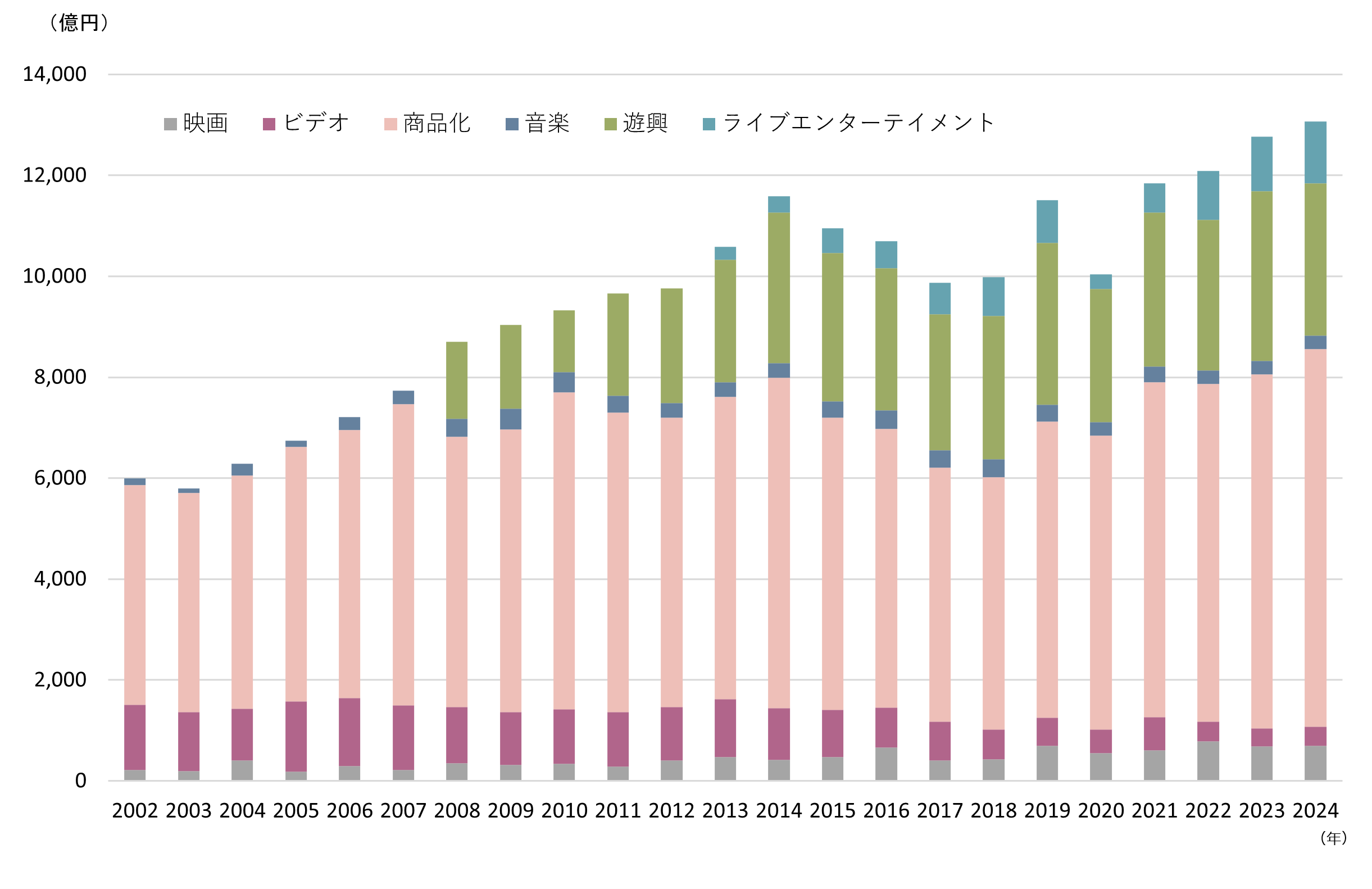

次にキャラクターグッズなどのアニメの関連市場は、2024年には1.3兆円に達しました。金額ベースでみると、先ほど説明したアニメ配信市場より圧倒的に大きく、キャラクターを用いたビジネス展開の広がりが見て取れます。特にアニメ関連商品のエンドユーザー売上である「商品化」の寄与が目立っています。

(出所)一般社団法人日本動画協会「アニメ産業レポート2025」より野村證券フロンティア・リサーチ部作成

-

先述のように、海外市場は2兆円規模を超え、関連領域を含めた国内市場全体(1.7兆円)よりも市場の拡大ペースが速いです。2024年の海外市場におけるアニメ関連消費額は2023年比26%増の2.1兆円でした。海外での視聴機会増加が市場拡大を牽引しています。漫画の海外展開に比べ、キャラクターが日本語で話す映像に字幕を付けるだけで視聴可能な点も、海外市場が拡大しやすい要因の1つと考えられます。

(注)数値は海外におけるアニメ関連消費(放送、上映、ビデオ、配信、商品など)の合算

(出所)一般社団法人日本動画協会「アニメ産業レポート2025」より野村證券作成

世界のコンテンツ市場規模は

- 日本のアニメの市場規模の動向について分かりましたが、まだ伸びしろはあるでしょうか。

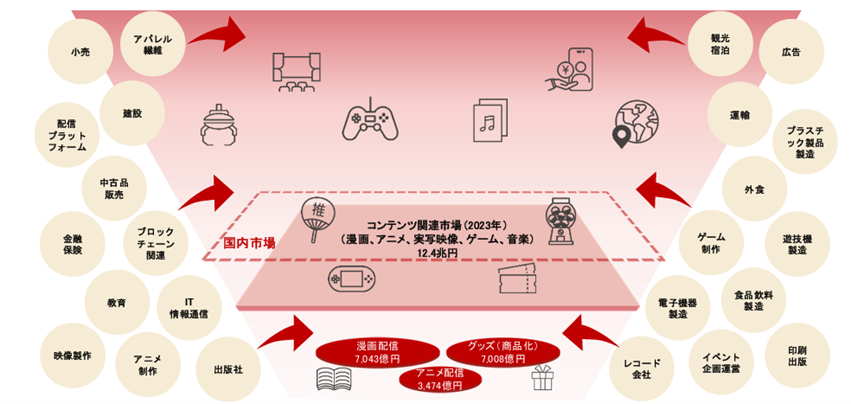

アニメを含めた世界のコンテンツ市場規模は185.5兆円(2023年)と試算されており、国内市場(12.4兆円)と比較しても非常に大きな規模です。また下の図表のように、一見すると、直接の関係が薄いように見える業種においても、アニメ・漫画領域でのビジネスチャンスは数多く存在します。

(出所)野村證券フロンティア・リサーチ部作成

-

例えば、製造業ではアクリルスタンドや缶バッジ、ストラップ等の製造での参入が考えられます。短納期、高品質の生産が出来れば、ファンの熱量に応えることができるでしょう。原作者の出身地や作品の舞台を観光地化する取り組みも、全国各地で進められていますが、人の移動が活性化することで運輸や飲食といった周辺領域にも、恩恵をもたらすことにつながります。

アニメ産業が抱える「収入ギャップ」

- 今後、市場を拡大していく中で、日本のアニメ産業の課題はありますか。

課題はいくつかあります。1つは海外売上と海外収入のギャップです。下の表のようにアニメの海外売上の規模(約1.5兆円)は、ゲームに次ぐ規模ですが、海外収入額が海外売上に占める割合は1割未満です。背景には、海外プラットフォーマーの台頭とライセンスアウト中心のビジネスモデルがあります。基本的にはアニメの映像配信の権利を国内で持っていても、海外に展開する際には、多くの場合、現状、海外の動画配信プラットフォーマーに頼らざるを得ない状況です。また、海外のパートナーとは、ライセンス契約を締結するライセンスアウトが主流とみられており、仮に国内で制作したアニメが海外の動画配信プラットフォームを通じてヒットしても、海外からの利益還元は限られる場合が多いです。

| 海外売上 | 海外収入額 | 海外収入額 /海外売上 |

|

|---|---|---|---|

| 漫画 (出版) |

3,200億円 | 256億円 | 8% |

| アニメ | 1兆4,592億円 | 856億円 | 5.9% |

| ※参考 映像 |

1,310億円 | 303億円 | 23.1% |

| ※参考 ゲーム |

2兆7,780億円 | 2兆4,655億円 | 88.8% |

(出所)経済産業省第1回エンタメ・クリエイティブ産業政策研究会資料より野村證券フロンティア・リサーチ部作成

-

一方、ゲーム業界はゲーム機やゲームソフトを海外で直接販売できる体制が整っており、海外売上高に占める海外収入額の割合が高いのが特徴です。こうした収益構造の違いもあり、高市政権が掲げる戦略17分野のうち、コンテンツの分野においてはゲームが先行検討の対象になっていると考えられます。

- 収入ギャップ以外で、他に課題はありますか。

-

もう一つはアニメの作り手である制作会社が稼げる仕組みを整備する必要があると考えています。極端に言えば、これまではアニメーターの待遇よりも、「好きなことが仕事にできていれば良い」という職業観が根強い業界でした。ただし、待遇が改善されなければ、人材確保・維持などの観点で産業として持続的に発展していくことは難しいでしょう。近年のアニメ作品のエンドロールをみると、アジアのアニメーターの名前を目にする機会が増えています。将来的に日本の強みである質の高いアニメ制作技術が、他のアジアの国に代替される懸念もあります。

さらに海賊版の被害も深刻な状況です。日本の作品における海賊版被害額(2022年、日本を除いた全世界の合算)は、映像で4.3~6.7兆円と推計されています。著作権者の許可無くアニメが複製・配布されることで、配信収入の減少につながります。

2033年までに日本発アニメの海外売上高6兆円を達成するためには、このような課題を解決することが重要になるでしょう。同時にアニメやゲーム、漫画などのコンテンツ関連市場のすそ野を広げていくことが鍵になります。産業が維持・発展するためには、これまで以上に様々な業種との連携が求められてくると考えています。

- 野村證券 フロンティア・リサーチ部 リサーチャー

内田 雄己 - 2017年野村證券入社。青葉台、太田支店を経て、2022年より現職。小売・サービス全般担当。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。