2026.06.10 NEW

「悩める50代」 調査で見えてきたリタイア後の課題と幸福度を上げる資産計画 野村アセットマネジメント・今村宗嗣

写真/タナカヨシトモ(人物)

野村アセットマネジメントはこのほど、定年退職(リタイア)後のお金の面での備えや生活資金の実態について全国の50歳以上のリタイアメント層を対象にアンケート調査を実施し、その結果を「Investor Insights 2025(リタイアメント)」として4月に発表しました。調査では、50~59歳の回答者の「幸福度」が低いこと、退職後の金融資産や自身の寿命に関して十分に理解できていないことなど、さまざまな課題が明らかになりました。調査を担当した同社資産運用研究所主席研究員の今村宗嗣が詳しく解説し、リタイアが視野に入る50代が取り組むべきことなどを紹介します。

※本ページ掲載の調査結果について、調査方法・有効回収数・時期などは、後出の「Investor Insights 2025(リタイアメント)」概要版または冊子版の「調査概要」ページをご参照ください。

お金に関する「幸福度」が低い50代

- 調査の目的を教えてください。

日本では金融資産の多くを高齢者が保有し、消費拡大にあまりつながっていないのが現状です。この問題に取り組むにあたり、まずは高齢者のお金に対する考え方やどんな思いで日々生活しているかを明らかにしたいと考え、調査を実施しました。しかし、調査が進むにつれ、退職世代よりもむしろ退職を控える50代の回答者のほうが、さまざまな悩みや課題を抱えていることが明らかになりました。

- 50代が抱える悩みとは、何でしょうか。

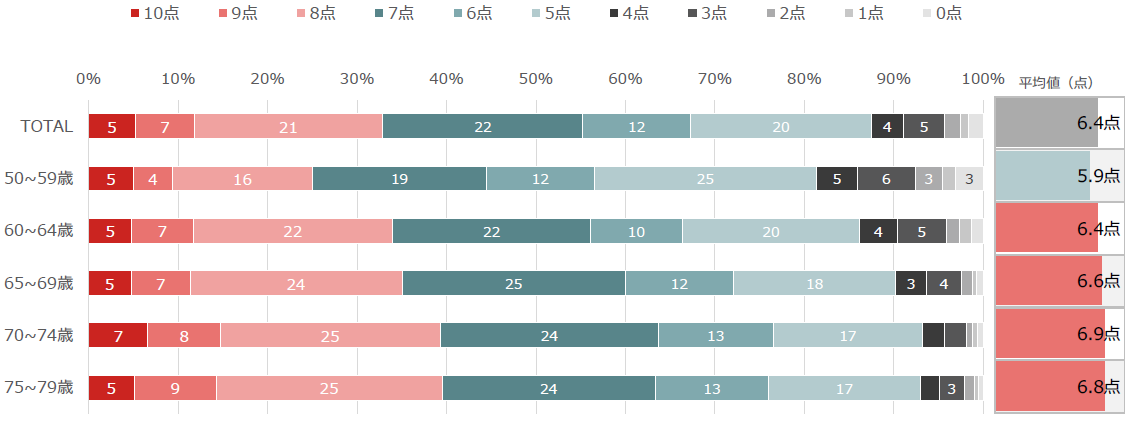

やや抽象的な質問になりますが、「あなたは、ふだん、どのぐらい幸福だと感じていますか」と尋ねた設問があります。「非常に幸福」を10点、「非常に不幸」を0点として点数付けしてもらった結果、50~59歳の平均点が5.9点と、年代別で見て最も低い値となりました。

(注)3%未満非表示、平均値(点)は小数点第1位まで表示。

(出所)野村アセットマネジメント

-

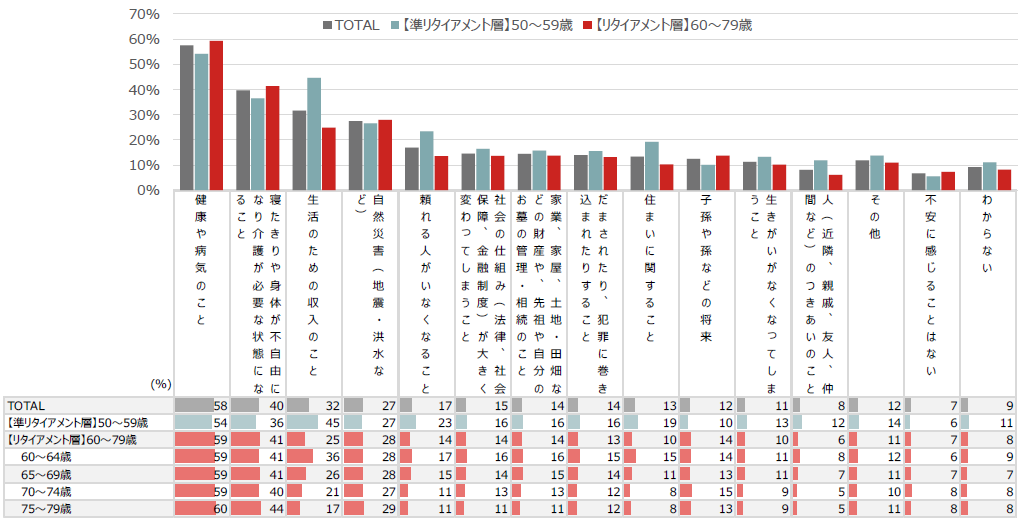

幸福度が低い理由は、主にリタイア後のお金への不安だと考えています。下記のグラフは、将来に対してどんな不安を抱えているか、年代別の回答割合を示したものです。50~59歳を見ると「生活のための収入のこと」の割合が他の年代と比べて圧倒的に高い結果でした。

(出所)野村アセットマネジメント

「悩める50代」、不安の背景は退職後に向けた準備不足

- どうして将来の収入を不安に思われているのでしょうか。

リタイア後の生活や、実際にいくら必要なのかを具体的にイメージできていないからではないでしょうか。その様子がはっきりと見て取れるのは、リタイア時に準備しておきたい、目標とする金融資産額を聞いた設問です。全体として目標額を定めていないという回答は多いものの、回答者の平均額を計算すると50~59歳が4,434万円と、全年代の中で最も多い結果となりました。

-

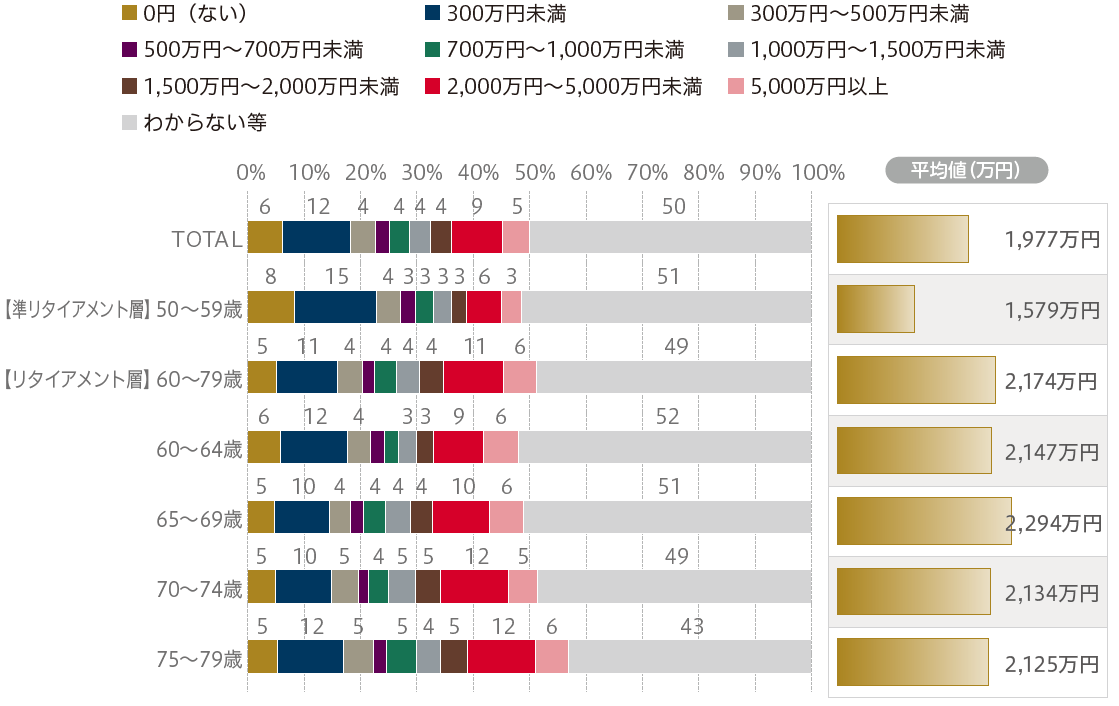

一方で、実際に保有している金融資産額を聞いた設問では、以下のグラフのように、50~59歳では約1,600万円、60歳以上では概ね2,000万円を少し上回る結果でした。

(注)3%未満非表示、平均値(万円)は小数点第1位を四捨五入した整数で表示。

(出所)野村アセットマネジメント

-

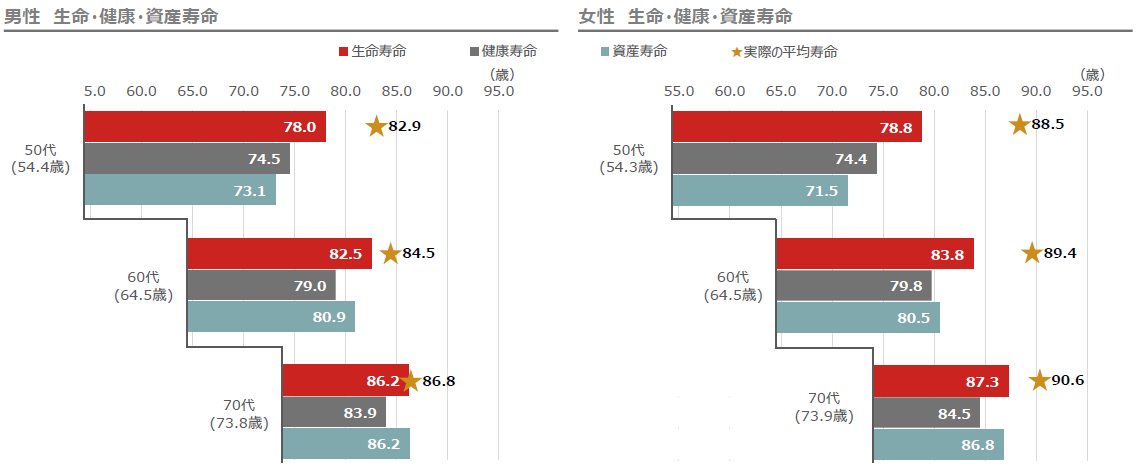

50代が抱える課題は、別の面からも見て取れます。生命寿命、健康寿命、資産寿命という3つの寿命について尋ねた設問があります。それぞれ、これからどのぐらい続いていくと予想しているかを尋ねました。50~59歳男性の結果を見ると、それぞれ78歳、74.5歳、73.1歳でした。

(注)各寿命の値は小数点第1位まで表示。

(出所)野村アセットマネジメント

-

実際の平均寿命は82.9歳であり、回答者の見積もりとはだいぶ差があります。特に資産寿命に関しては、平均寿命よりも10年近く短い結果になっています。女性の場合は17年もの差があります。人は亡くなるまでお金が必要ですから、資産寿命は生命寿命に近い値である必要があります。相続を考えた場合は、もっと先まで資産寿命を延ばす必要があるかもしれません。しかし、50~59歳の回答を見ると、金融資産が早々に枯渇してしまう可能性があると考えている人が多いようです。

この年代の人たちはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった資産形成のための税制優遇制度に関心がないわけではなく、むしろ積極的に情報を集めている人も少なくないのではないでしょうか。将来のライフプランに思いを巡らせている人も多いはずです。とはいえ、現役世代で忙しく働いているせいもあってか、ここまで紹介した調査結果で分かるのは、リタイア後の生活を支えるためには資産運用が必要だと頭では理解していても、実際にはそこまで十分に準備できておらず、そのことが将来への不安や現状の満足度低下につながっているという現状です。

リタイア後は資産運用で金融資産を増やしつつ取り崩し方を工夫するなどして、資産寿命を延ばす必要があります。しかし、そうした手段が十分に浸透しておらず、結果として幸福度の低下や将来へのお金の不安につながっている面があるかもしれません。当社では彼らを「悩める50代」と形容していますが、今後はこうした層がしっかりと金融教育を受けられるような環境作りが必要になるでしょう。

まずは金融資産の把握から始めよう

- 「悩める50代」は何から始めれば良いのでしょうか。

まずは、自分が金融資産をいくらぐらい保有しているのか、理解することから始めましょう。先ほど紹介したグラフ(保有する金融資産額の分布と平均値)では、回答者のおよそ半数が「わからない」と回答しています。いくら持っているのか分からなければ、お金に対する漠然とした不安はいつまで経っても解消されず、資産寿命を延ばすことも難しいです。退職金の見込み額や企業型DC(確定拠出年金)、NISA、預貯金なども合わせ、リタイア時に手元にどのぐらいのお金がありそうか、計算をしてみましょう。

- 具体的に、どのぐらいの金額が手元にあれば良いのでしょうか。

回答者の保有金融資産額の平均を見ると、60歳以上はどの年代でも2,000万円を少し上回っていました。退職時の金融資産額を維持したいという人が多いのかもしれません。健康への不安などからか、万が一に備えてお金を蓄えておきたい人はとても多いです。しかし、資産運用で金融資産を増やしつつ、自分に合った取り崩し方を学んで資産寿命を延ばすことができれば、金融資産が2,000万円に満たなかったとしても平均寿命やそれ以上先まで、十分やりくりできると考えています。あくまで個人の状況にあった計画を立案することが大事です。

取り崩し方次第で資産寿命は延びる

- どんな取り崩し方をすれば良いのでしょうか

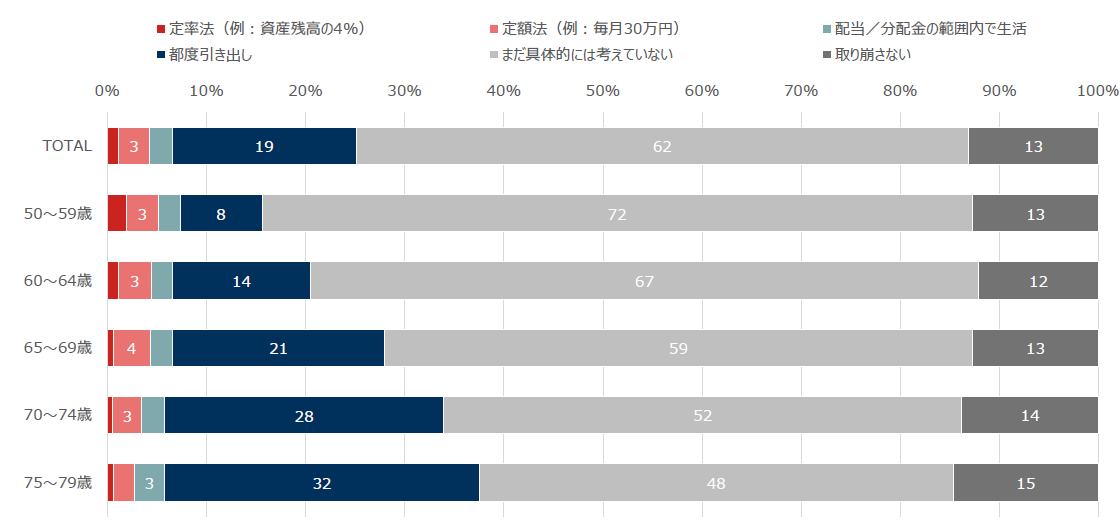

そもそも、金融資産の取り崩し方にはいくつかの方法があります。残高の一定割合を取り崩す「定率法」、一定額を取り崩す「定額法」、必要に応じて必要額を取り崩す「都度引き出し」などです。下記は、回答者が金融資産をどう取り崩す予定なのか、その方針を聞いて年代別にまとめたグラフです。「まだ具体的に考えていない」との回答が最も多く、次いで「都度引き出し」でした。「定率法」や「定額法」との回答はわずかでした。

(注)3%未満非表示。

(出所)野村アセットマネジメント

-

資産寿命を把握するためには、金融資産を計画的に取り崩す方針を立てることが大切です。代表的な手段が定率法や定額法なのですが、こうした取り崩し方法は、あまり知られていません。

毎月決まった金額を取り崩す定額法であれば、手元にある金融資産をいつまで取り崩せるか、ある程度は簡単に計算できます。自分の資産寿命を簡単に計算でき、早い段階で不足しそうな場合は事前に対策を打つこともできるでしょう。また定率法であれば、金融資産が少なくなるほど取り崩し額も少なくなるため、資産寿命を延ばすことにつながります。

定額法と定率法のどちらが優れているかは、それぞれの金融資産額や相続の必要性の有無など、家庭環境によって変わります。しかし、この2つの取り崩し方法を知っているだけで資産の有効活用につながり、定年退職後の漠然とした不安は幾分和らぐはずです。

野村アセットマネジメントでは、資産運用に役立つ便利ツールとして、取り崩し開始時の保有資産や取り崩し開始年齢、取り崩し方法などを組み合わせて資産寿命を簡単に計算できるシミュレーション機能を提供しています。ぜひ一度、試してみてください。

(注)画面はイメージです。

(出所)野村アセットマネジメント

野村アセットマネジメントの取り崩しシミュレーションは以下のURLをクリックしてください(野村アセットマネジメントのサイトへ遷移します)。

https://www.nomura-am.co.jp/special/nomuwrap-bunpai/simulation/decumulation.html

- これから定年退職を迎える人へのアドバイスをお願いします。

-

使って良かったお金を聞いた設問では、年代を問わず半数以上の回答者が「趣味・娯楽費」を挙げました。また、現在使っているお金の用途と幸福度の関係を調べると、「自己啓発・学習費」や「寄付」、「社会活動・ボランティア関連費」などを挙げた回答者の幸福度が高い傾向がありました。

「生命寿命・健康寿命・資産寿命」に関する設問でも明らかになったように、実際の寿命は皆さんが想像するよりも長くなる可能性が高いです。趣味やボランティアなど自分がやりたいことを見つけ、生き生きと過ごすためにも、お金に関する悩みはなるべく早い段階から対策をとる必要があります。そのためには、まずは金融資産の棚卸しをし、自分の資産寿命をしっかりと把握することから始めてみましょう。

「Investor Insights 2025(リタイアメント)」の詳細は以下のURLをクリックしてください(野村アセットマネジメント作成のPDF資料へ遷移します)。

概要版

https://www.nomura-am.co.jp/amrc/pdf/opinion-survey/20260417_Investor-Insights_summary.pdf

冊子版

https://www.nomura-am.co.jp/amrc/pdf/opinion-survey/20260417_Investor-Insights_booklet.pdf

- 野村アセットマネジメント 資産運用研究所主席研究員

今村 宗嗣 - 1994年野村證券株式会社入社。インベストメント・バンキング業務、セルサイド・アナリスト業務等を担当した後、2020年に野村アセットマネジメント株式会社に出向。2023年に公益社団法人日本証券アナリスト協会への出向を経て2025年4月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。