2026.06.17 NEW

FRB新議長下で「バーナンキショック」のような金利急上昇が起きたら? 野村CIO・髙宮康平

写真/北原裕司(人物)

FRB(米連邦準備理事会)のウォーシュ新議長は、バランスシート政策や市場とのコミュニケーション手法の見直しを主張しています。野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部(野村CIO)ストラテジストの髙宮康平は、ウォーシュ新体制下でのリスクシナリオとして、市場で十分な織り込みが進まないままQT(量的引き締め)再開がアナウンスされ、長期金利が急上昇する可能性を指摘しています。こうしたリスクシナリオが実現した場合の影響について、過去の「バーナンキショック」との比較も交えて聞きました。

十分な織り込みが進んでいないタイミングでのQT再開は、市場の混乱を招く可能性

- ケビン・ウォーシュ新FRB議長は、FRB改革の一環としてバランスシート縮小を重視していますね。

-

ウォーシュ氏は、国債の大規模保有について、FRBが事実上財政政策の領域に踏み込んでいるとして問題視しています。通常、中央銀行による国債保有は、金融政策の運営や市場機能の安定化を目的とするものですが、保有規模が極端に膨らむと、政府の資金調達を間接的に支え、国債需給や長期金利の形成にまで影響を及ぼします。その結果、FRBが本来担うべき物価安定や雇用最大化のための政策運営を超えて、政府の財政運営を下支えしているように映り、金融政策と財政政策の境界が曖昧になるとの見方につながります。4月に開かれた議会公聴会でも、ウォーシュ氏はバランスシート圧縮の必要性を強調しました。

- ウォーシュ氏率いるFRBは直ちにQTを再開すると見ていますか。

-

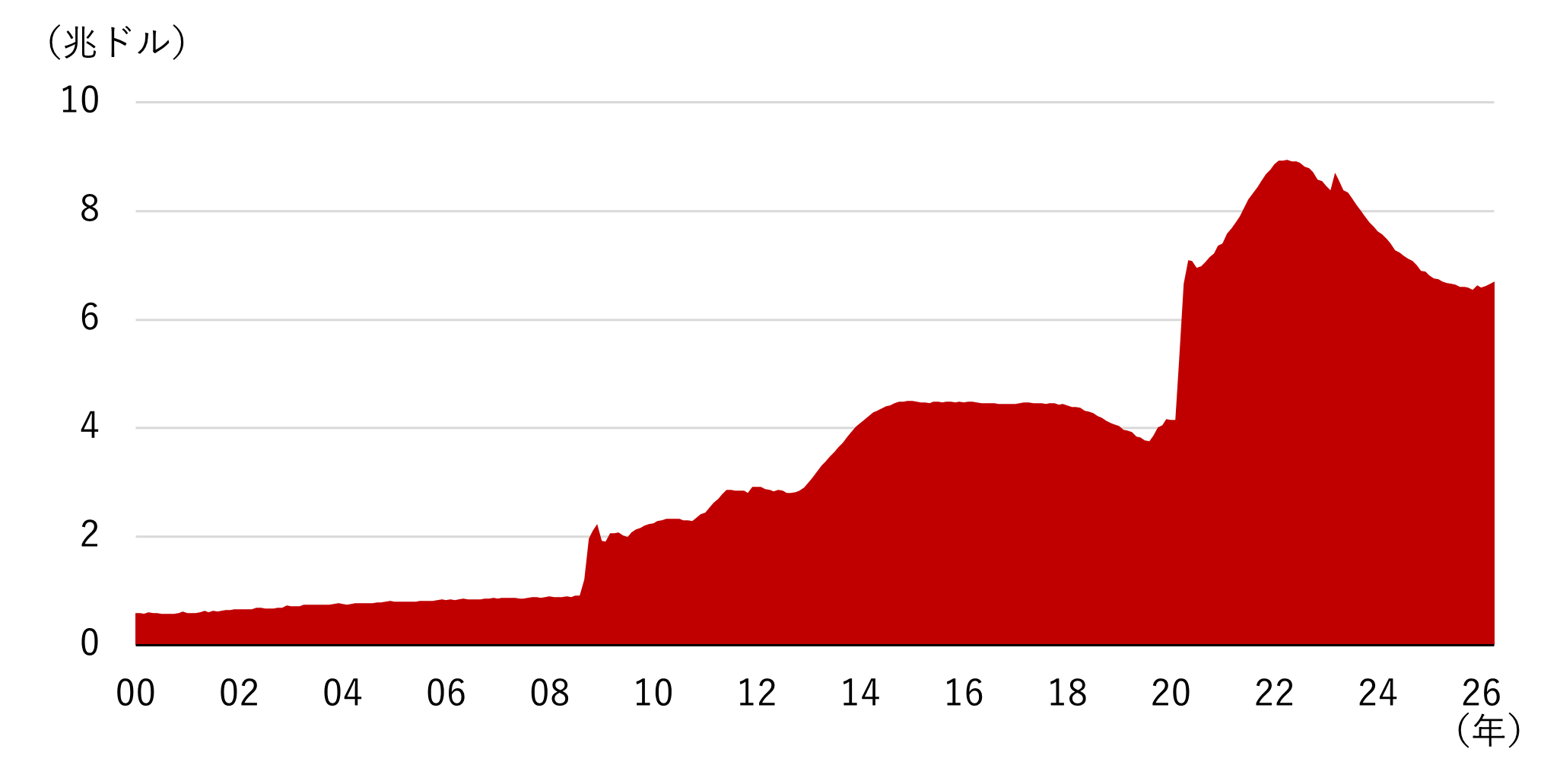

その可能性は高くないでしょう。FRBはQTを再開する前に、まず短期金融市場で需給が逼迫しやすい構造的な問題に対処する必要があるからです。リーマンショック時に発生した流動性危機の反省から、米銀には近年、LCR(流動性カバレッジ比率)規制などの厳格な流動性規制や資本規制が段階的に導入されてきました。銀行はこうした規制に余裕をもって適合するため、平時から準備預金に代表される流動性資産を厚めに保有するようになっています。こうした米銀の行動は各行の安定性を高める一方で、米銀によるレポ市場(国債などの担保を差し入れて資金を貸し借りする取引が行われる短期金融市場の一種)への資金供給を抑える要因となっています。

一方、QTを再開すると、FRBから市場への資金供給が減少するだけでなく、プライマリーディーラーによる国債在庫のファイナンス需要や、ヘッジファンドなどのレバレッジ投資家によるレポ市場での資金調達需要が増加しやすくなります。

現在の規制環境のままQTを再開すれば、市場への資金供給が細る一方で資金需要が押し上げられ、レポ市場の需給逼迫を通じて金利上昇や変動性の拡大につながりやすくなります。こうした環境下では、レポ市場の参加者が調達コストの上昇や証拠金負担の増加に直面し、ポジション維持が難しくなることで、国債や株式、クレジット資産などのリスク資産を売却せざるを得なくなる可能性があります。結果として、金融市場全体に悪影響が及ぶおそれがあります。

実際、2025年以降はQTの進行に伴ってレポ市場の流動性が低下し、レポ市場の金利水準を代表する指標であるSOFR(担保付き翌日物調達金利)がFF金利誘導目標の上限を上回る局面も見られました。SOFRが政策金利の上限を上回ることは、短期金融市場の逼迫感が強まっていることを示す一つのサインといえます。こうした状況の中で、FRBはQTの一時停止に踏み切りました。

なお、ベッセント米財務長官も銀行への流動性規制が銀行による資金供給に制約を加えていることを問題視しており、流動性規制を緩和する必要性を今年3月の講演で述べました。ウォーシュ氏は4月の公聴会において、バランスシートを縮小するうえでベッセント米財務長官と調整する必要性があると言及しましたが、両者は短期金融市場の機能確保を重視する点で一定の問題意識を共有しているとみられます。以上を踏まえると、QTの再開は、短期金融市場の構造的な問題に一定の目処がついてからになる可能性が高いと見ています。

(出所)BloombergよりNFRC作成

- それでも、市場で十分な織り込みが進まないタイミングでQTが再開される可能性を無視できないと見る理由は何でしょうか。

-

ウォーシュ氏はこれまでFRBが実施してきた情報発信のスタイル、すなわちフォワードガイダンスやドットチャートといった、市場に事前に政策変更を織り込ませる手法に否定的であり、こうした市場とのコミュニケーション手法を改革する必要性を強調しています。このようなウォーシュ氏の考え方を踏まえると、FRBによる事前の情報発信が抑制される中で、QT再開のタイミングについて市場で十分に織り込みが進まないまま再開が宣言される可能性を完全に無視することはできません。その結果として市場にショックが生じるというリスクシナリオを考えておくことは、リスク管理の観点で有用だと考えます。

「バーナンキショック」を参考に市場への影響を試算

- 今回、リスクシナリオを作るにあたり、過去の市場ショックを参考にしたそうですね。

-

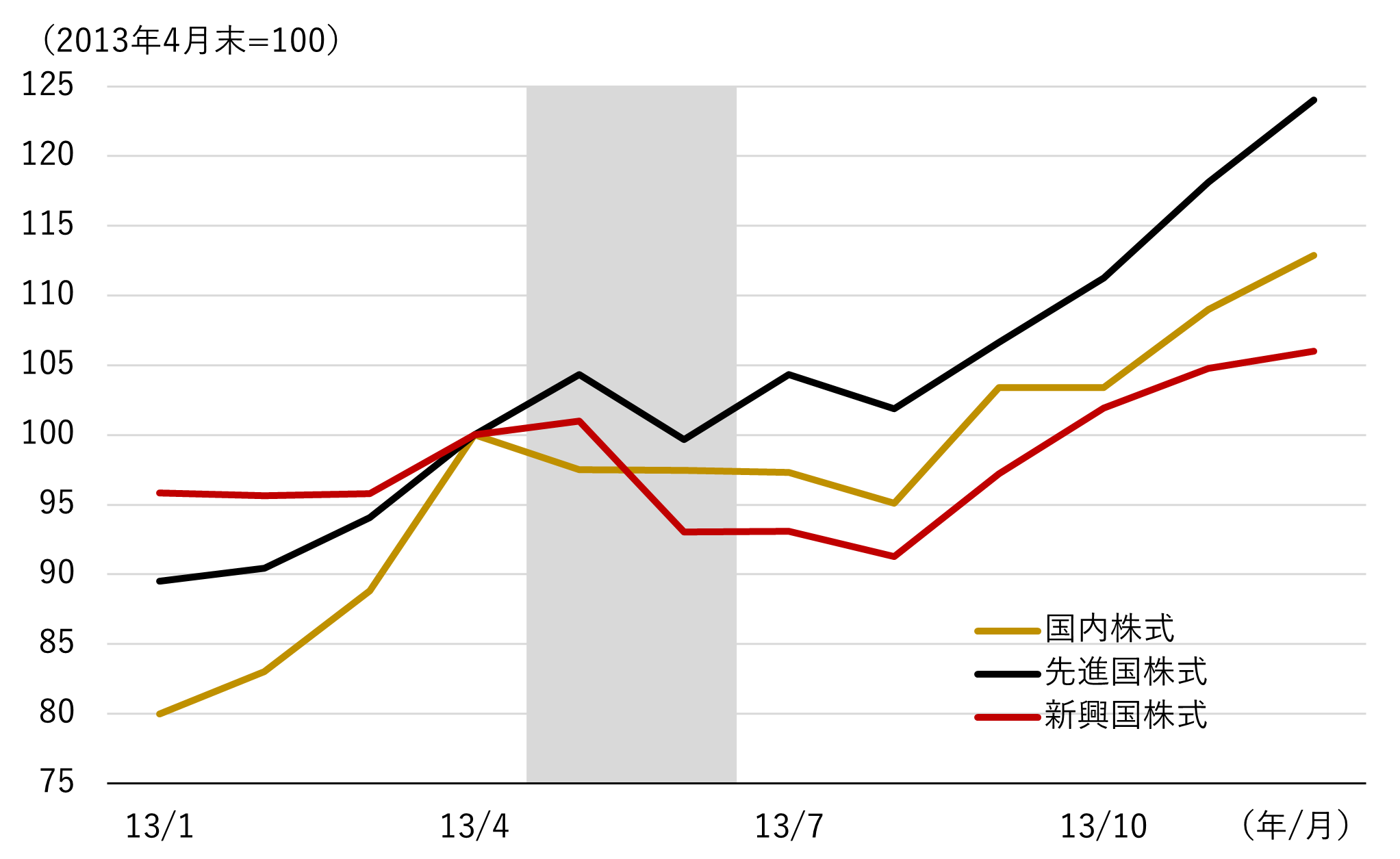

今回参考にしたのは2013年の「バーナンキショック」です。当時のFRB議長であったバーナンキ氏は2013年5月、多くの市場参加者が予期していないタイミングで突然テーパリング(量的緩和の縮小)に言及し、さらに2013年6月には量的緩和の完全終了の可能性について言及しました。米長期金利が大幅に上昇し、米国内のクレジット市場・株式・REIT(不動産投資信託)市場にとどまらず、グローバルな金融市場に混乱が波及しました。

(注)テーパリング関連のバーナンキ氏の発言があった2013年5月と6月を網掛けした。2013年4月末時点の株価を100とした指数を表示。各月の月末時点の株価データを使用。

(出所)JPX総研、MSCI、BloombergよりNFRC作成

-

米国外でも、とりわけ新興国資産は厳しい下落を経験しました。突然のテーパリングが示唆されたことで、金融市場が癇癪(かんしゃく=タントラム)を起こしたように混乱したことから、「テーパータントラム」とも呼ばれています。FRBのバランスシート政策に起因する市場ショックの代表例といえるでしょう。

試算結果はバーナンキショックを超える影響が出る可能性を示唆

- リスクシナリオの前提とその結果について教えてください。

-

現在の米国における市場・財政環境は当時とは相違点も多くあります。AIブームを背景に米国株の株価のバリュエーション(投資尺度)が当時と比べて相対的に高く、政府債務のGDP比率が増加しており、金融機関の流動性規制は当時より強化されています。このため、現在の環境における多数の資産間の相互作用を捉えられる統計モデルを使って、資産価格の値動きを算出する仕組みを作ることにしました。

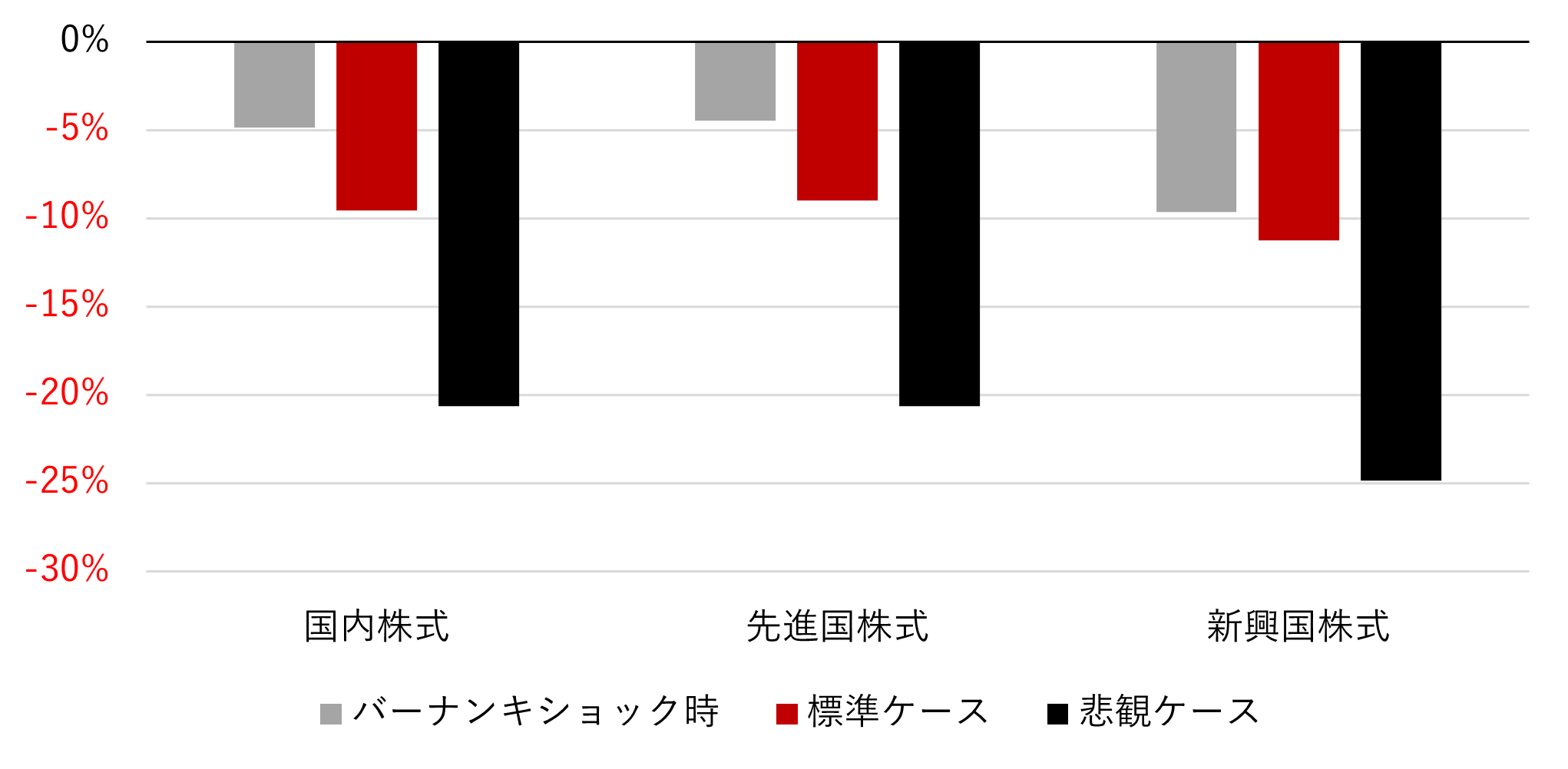

その上で、バーナンキショックに相当する金利上昇圧力が足元で発生した場合について、半年間の最高値から最安値までの下落率(最大ドローダウン、以下、最大DD)を試算しました。ここでは、2013年5月から8月にかけて米10年金利が約110bp上昇したことを踏まえ、長期金利が4ヶ月間で累計110bp押し上げられるショックを前提とし、期間はショック開始後の6ヶ月間としています。

その結果は以下の通りです。試算の中央値に相当する「標準ケース」では、国内株式で-9.5%、先進国株式で-9.0%、新興国株式では-11.3%と、バーナンキショック時を超える最大DDが観測される結果となりました。標準ケースよりも厳しい「悲観ケース」では、国内株式で-20.6%、先進国株式で-20.6%、新興国株式で-24.9%の最大DDが観測される結果となりました。

(注)ベイジアンVARモデルを用いて試算。標準ケースおよび悲観ケースは、将来の値動きを10,000回シミュレーションして得られた値のうち、典型的な最大DDの水準(中央値)および厳しい最大DDの水準(大きい方から数えて10%にあたる値)を表す。テーパータントラム時の最大DDは、2013年4月末以降の半年間にわたる各月末時点の株価をもとに算出。

(出所)JPX総研、MSCI、Bloomberg、JPモルガン、S&P、HFR、FTSEよりNFRC作成

-

この結果は、バーナンキショック当時と比べても株式の下落余地が大きく、新興国資産が相対的に深い最大DDを記録する可能性を示唆しています。新興国では近年、金融・財政政策の改善によってショックへの耐性が向上してきましたが、市場全体のリスクオフ姿勢が強まる局面では、依然として新興国株式から資金が引き上げられやすい傾向が試算結果からうかがえます。

分散投資をしていた場合のポートフォリオの下落率は

- 資産が株式に偏っている方は、急な金利上昇の影響を大きく受ける可能性がありそうですが、分散投資をしていた場合は、どの程度下落圧力を緩和できるのでしょうか。

-

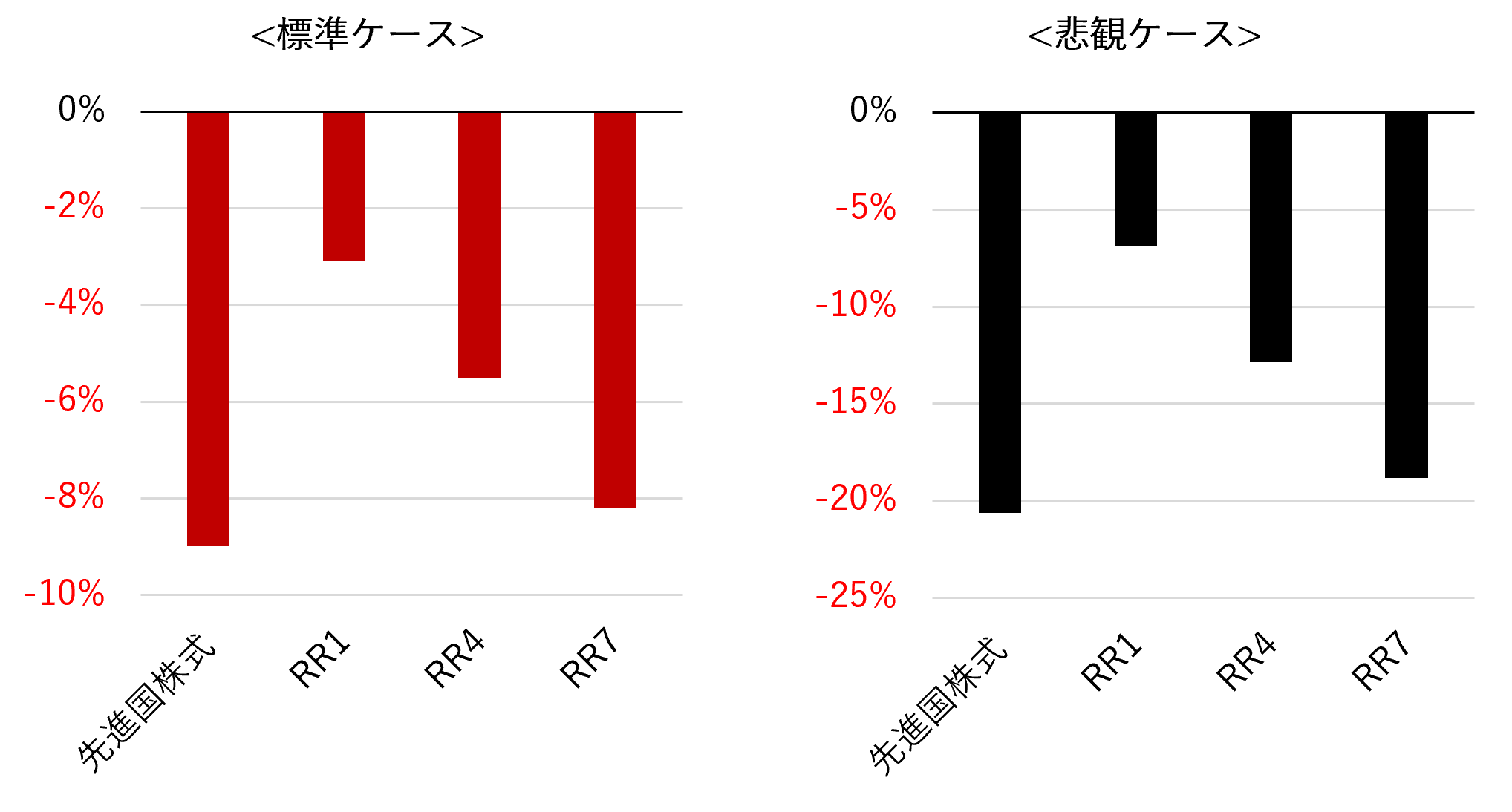

では、分散投資によるリスク抑制効果を検証してみましょう。具体的には、野村のCIOが提供する最新の中長期の資産配分(SAA)に従って11資産クラス(国内外の株式や債券、オルタナティブ資産など)に分散投資した場合と先進国株式に集中投資していた場合の最大DDを比較しました。株式比率が最も低い「RR1」から株式の比率が最も高い「RR7」までの7つの分散投資ポートフォリオで検証しました。RR1からRR7の試算結果を見ると、株式の割合が高くなり、ポートフォリオ全体のリスクが高まるにつれて、最大DDが大きくなっていることが分かります。ただし、先進国株式に集中投資している場合に比べると、最大DDは小さいことが確認できました。

(注)ベイジアンVARモデルを用いて試算。標準ケースおよび悲観ケースは、将来の値動きを10,000回シミュレーションして得られた値のうち、典型的な最大DDの水準(中央値)および厳しい最大DDの水準(大きい方から数えて10%にあたる値)を表す。

(出所)JPX総研、MSCI、Bloomberg、JPモルガン、S&P、HFR、FTSEよりNFRC作成

-

ウォーシュ新FRB議長の下で、フォワードガイダンスを通じた市場との対話が抑制される可能性が意識される中、投資家にとってはボラティリティ上昇局面への備えが一段と重要になっています。例えば、株式や債券、オルタナティブ資産など、特性の異なる様々な資産を組み合わせることで、ショック時の下落を抑制できる可能性があります。広範な資産への分散投資は、有力な対応策の一つとなるでしょう。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部ストラテジスト

髙宮 康平 - 2013年東京大学経済学部卒業後、商工組合中央金庫に入庫。支店営業に従事後、日本経済研究センターへの出向を経て本店調査部にてマクロ経済分析を担当。2020年にアフラック生命保険に入社し、マクロ経済・金融市場分析および全社のストレスシナリオ策定に従事。2025年10月より現職。CIOマネジメント部にて、マルチアセットを対象とするストラテジストとして資産運用に関するリサーチ業務を行う。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。