2026.04.16 NEW

あなたも「いつの間にか富裕層」? データで読み解く最新の富裕層事情と抱えるリスク 野村CIO・宮嵜浩

撮影/タナカヨシトモ(人物)

「富裕層」といえば地主や企業オーナー、開業医などの限られた人々というイメージが強いです。しかし近年では、会社員が自らの給与所得によって金融資産を築き上げるという、新しい富裕層が出現しています。新しい富裕層は、株式相場の長期的な上昇傾向を背景に、例えば従業員持ち株会や確定拠出型年金、NISA(少額投資非課税制度)などの投資優遇制度を有効活用して資産形成に成功した人々であり、「いつの間にか富裕層」とも呼ばれています。長期投資の好例ともいえる「いつの間にか富裕層」がポートフォリオ運用の観点から取り組むべき今後の課題について、野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部(野村CIO)のチーフ・ストラテジスト、宮嵜浩が解説します。

株高・円安が「いつの間にか富裕層」の増加に貢献

野村総合研究所の富裕層に関する調査(注)によると、「いつの間にか富裕層」の資産形成は、① 退職に向けた持ち株会や企業年金等で蓄財、②株式などのリスク性資産への積極投資で蓄財、③退職金の運用で蓄財、の3つに分類されます。いずれも、主な資産運用対象は株式です。

(注)竹中啓貴・荒井匡史(2025)『「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕者層』、日本経済新聞出版

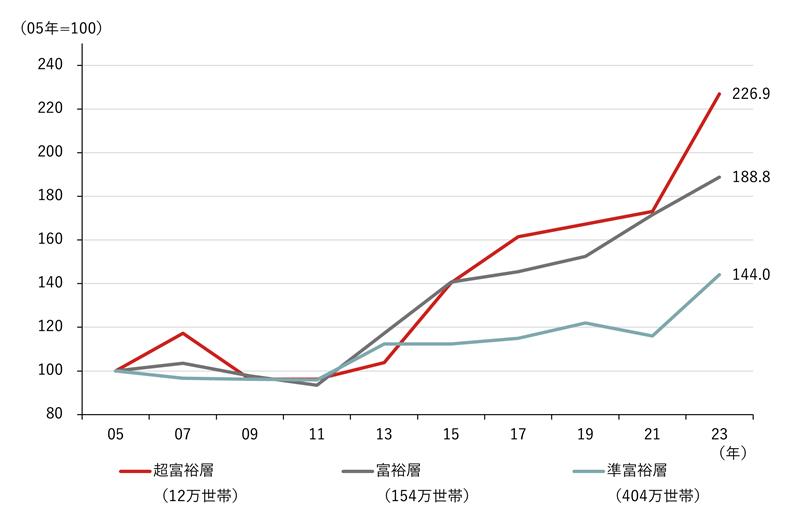

「いつの間にか富裕層」は、富裕層以上の世帯のうち1~2割を占めていると野村総合研究所は推定しています。準富裕層(純金融資産保有額5,000万円以上1億円未満)から富裕層(同1億円以上5億円未満)に移行した近年の富裕層の大幅な世帯数増加に、「いつの間にか富裕層」は大きく寄与したとみられます。

(注)世帯の純金融資産保有額が5億円以上を超富裕層、1億円以上5億円未満を富裕層、5,000万円以上1億円未満を準富裕層と定義。凡例の世帯数は2023年。

(出所)竹中啓貴、荒井匡史「新たな富裕層タイプと金融機関のアプローチ方法」NRIマネジメントレビューNo.12, March 2025より野村フィデューシャリー・リサーチ&コンサルティング作成

野村総合研究所による最新の富裕層調査は2023年時点ですが、日経平均株価は2024年に約34年ぶりに史上最高値を更新して4万円台に乗せ、さらに2025年には5万円台に到達しました。海外の株式相場も同様に史上最高値を更新する上昇を続けた上、記録的な円安の進行もあって、外国株投資は極めて良好なパフォーマンスを記録しています。強烈な株高と円安を背景に、富裕層の世帯数は2024年以降に一段と増加した可能性が高いでしょう。

金融資産が「いつの間にか」株式に偏る

日本の家計は諸外国に比べ、株式等のリスク資産の保有に慎重と言えます。日本銀行「資金循環の日米欧比較」によると、日本の家計部門全体の金融資産に占める株式(投信を除く)の割合は12.2%と、米国の41.5%やユーロ圏の25.3%を大幅に下回っています(2025年3月時点)。

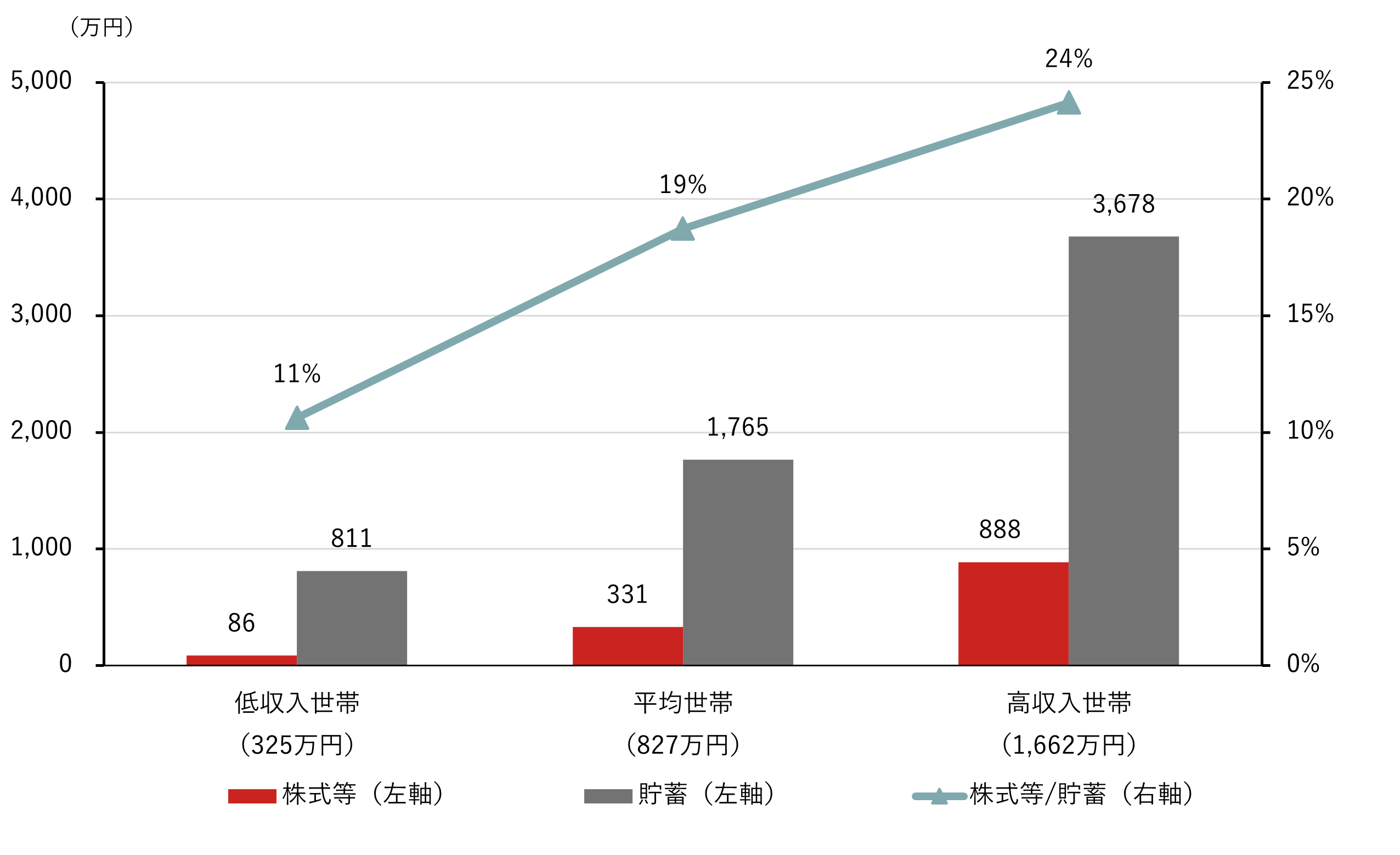

一方、日本でも収入の高い世帯は、株式保有に比較的前向きです。総務省「家計調査(貯蓄・負債編)」の最新調査(2025年7~9月期)によると、全勤労者世帯(世帯人員2人以上)のうち、最も高い収入帯(1,662万円、上位10%)に属する世帯の貯蓄に占める株式(投信を含む)の割合は24%と、低収入世帯(325万円、下位10%)の11%や平均世帯(827万円)の19%を上回りました。

(注)二人以上の勤労者世帯。低収入世帯は年間収入十分位階級の最下位、高収入世帯は同・最上位。株式等は投信を含む。カッコ内の金額は年間収入。

(出所)総務省「家計調査(貯蓄・負債編)」より野村フィデューシャリー・リサーチ&コンサルティング作成

筆者の試算では、高収入世帯が20年前から全世界株式(MSCI ACWI ネットリターン指数(円ベース))を毎月6万円購入し続ければ、預貯金、株式等保有残高(全世界株式と連動して増加すると仮定)等と足し合わせると、貯蓄は20年後に1億円を超え「いつの間にか富裕層」となります。その場合、貯蓄に占める株式の割合が92%となり、株式相場の変動に貯蓄額全体が大きく左右されることになります。

超富裕層はオルタナティブ投資を重視

現預金や債券に比べ、価格変動リスクが高い株式で資産の大半を保有した場合、将来の資産取り崩し局面で評価額の不確実性に直面することになります。また、中長期的に取り崩す予定がなければ、株式よりも高い期待リターンの他資産で運用することもできます。長期投資の強みを活かして「いつの間にか」築き上げられた株式中心の資産に対し、将来の資産取り崩し計画を念頭に、最適な資産配分を検討する余地は大きいでしょう。

保有資産の規模が大きい超富裕層(純金融資産保有額が5億円以上)は、短期的に取り崩す資産の割合が相対的に小さい分、より高いリターンが期待できる資産の長期保有が可能と考えられます。

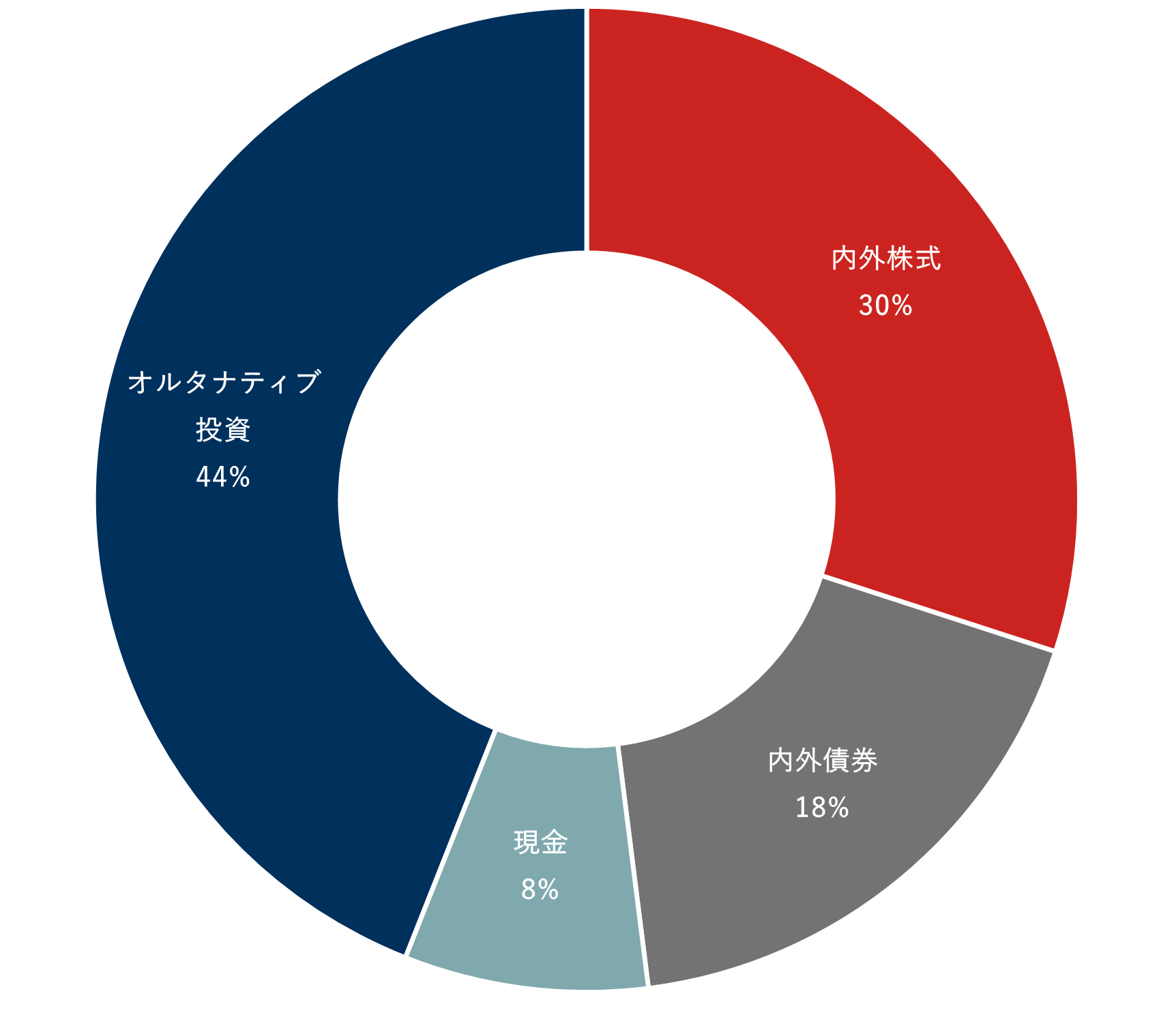

一般に、超富裕層が保有する資産の管理は、運用のみならず税務や相続、寄付など多岐にわたるため、ファミリーオフィスが包括的に管理・運用するケースが多いです。欧州の金融大手UBSが集計した、2024年の全世界のファミリーオフィスの資産配分をみると、内外株式の割合が30%、内外債券が18%に対し、プライベートアセットやコモディティなどを含むオルタナティブ投資は44%と、相対的に高いです。

(注)全世界のファミリーオフィスにおける資産配分。内外株式の内訳は、先進国26%・新興国4%。内外債券の内訳は、先進国15%・新興国3%。オルタナティブ投資の内訳は、プライベート・エクイティ21%・不動産11%・ヘッジファンド4%・プライベート・デット4%・金及び貴金属2%・その他2%。

(出所)UBS「グローバル・ファミリー・オフィス・レポート」より野村フィデューシャリー・リサーチ&コンサルティング作成

資産規模で変化する富裕層の資産配分

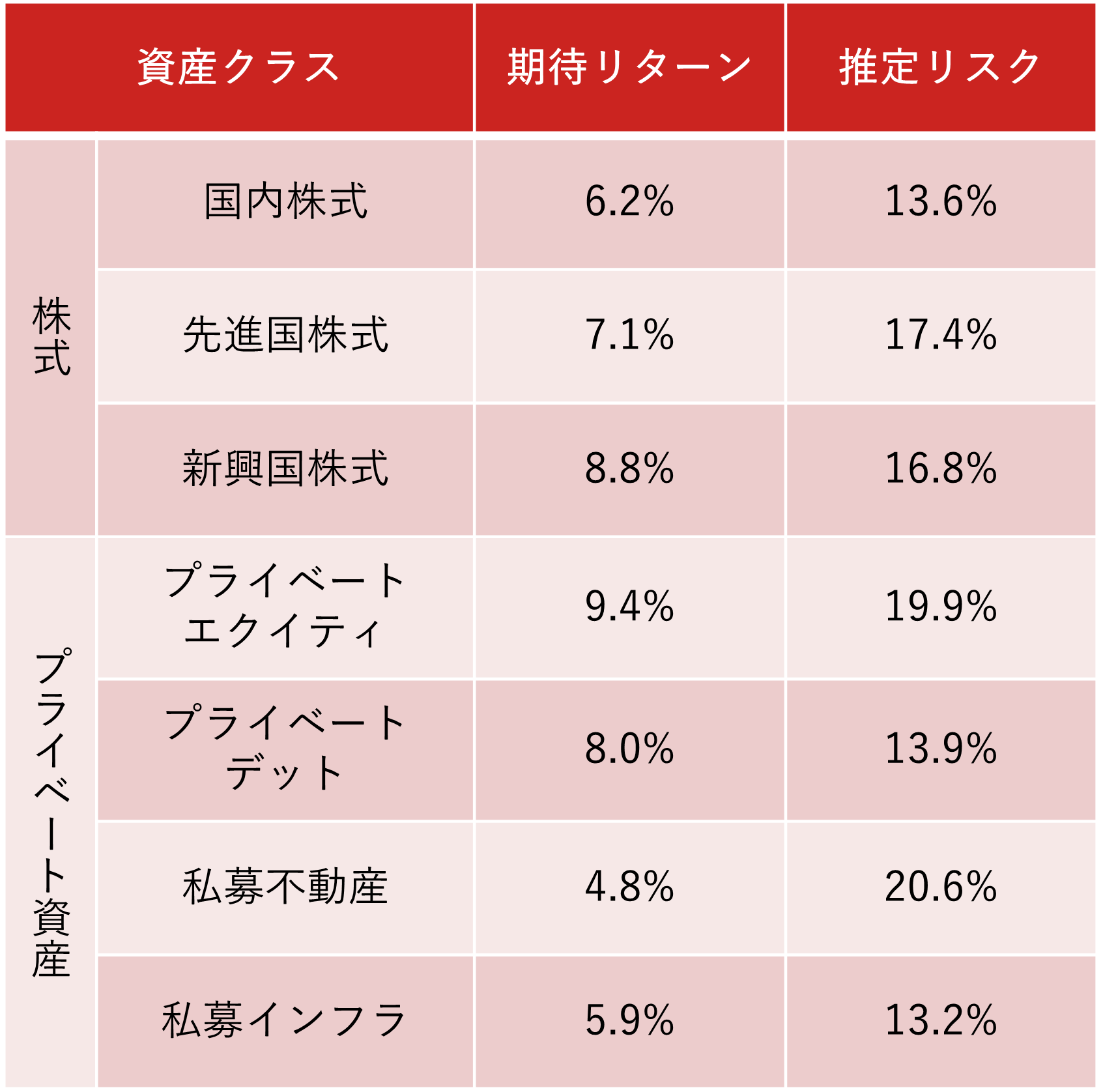

UBSの集計でオルタナティブ投資に分類されていたプライベート資産の期待リターンをみると、プライベート・エクイティは9.4%と、株式(国内株式6.2%、先進国株式7.1%、新興国株式8.8%)を上回りました。また、プライベート・デットの期待リターンも8.0%と国内株式および先進国株式を上回っており、かつ推定リスク(13.9%)は先進国株式(17.4%)と新興国株式(16.8%)を下回りました。

(注)2025年11月までのデータを基に算出。詳細は「Nomura Private Asset Series CIO Quarterly 2026年2~4月号」を参照。

(出所)JPX総研、MSCI、Cambridge Associates、Cliffwater、NCREIFより野村フィデューシャリー・リサーチ&コンサルティング作成

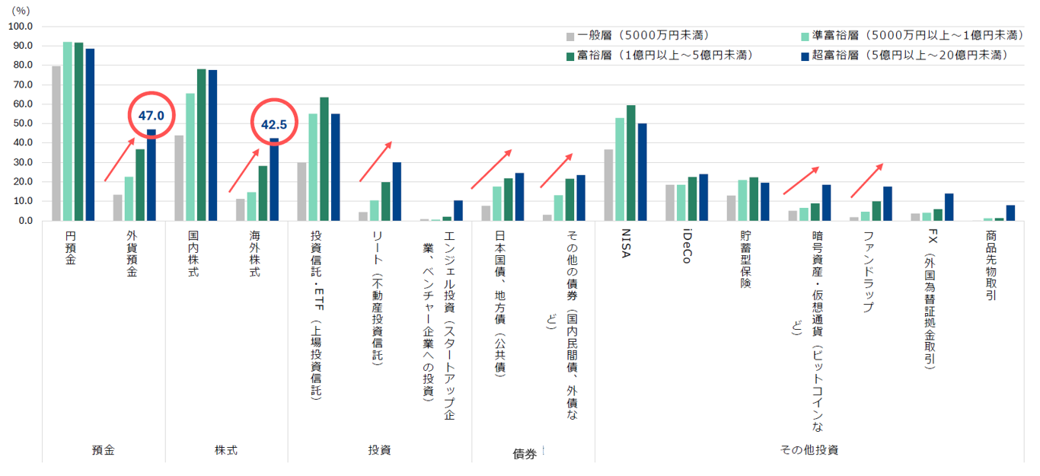

先進国株式および新興国株式のリスクには、為替レートの変動リスクも含まれます。プライベート資産も同様ですが、調査会社インテージ社の富裕層調査(2025年)によると、資産規模が大きい富裕層ほど外貨預金および海外株式を保有している割合が高い結果でした。また、リート(不動産投資信託)や債券、暗号資産・仮想通貨、ファンドラップなどに投資対象の裾野を広げているのも、資産規模が大きい富裕層の特徴です。

(注)調査時期は2025年9月下旬。

(出所)インテージ「富裕層調査Ⅱ2025<金融>銀行・保険・証券・決済編」

これらを踏まえると、長期投資の強みを活かして、株式を中心に「いつの間にか」資産を築き上げた新しい富裕層が、プライベート資産などへの分散投資を通じてより期待リターンの高いポートフォリオを構築する余地は十分に大きいと言えるでしょう。ぜひ、今後の資産運用の参考にしてください。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部チーフ・ストラテジスト

宮嵜 浩 - 1994年慶應義塾大学法学部政治学科卒業、2001年中央大学大学院経済学研究科博士前期課程修了。1994年に山一証券へ入社。その後、富士通総研、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)、しんきんアセットマネジメントチーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミスト、伊藤忠総研マクロ経済センター長兼主席研究員として国内外のマクロ経済やマーケットの調査・分析に従事。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。