2026.04.14 NEW

中東情勢不透明でも、日経平均株価2026年末60,000円見通しを維持 米国景気3つの楽観シグナルあり 野村證券・池田雄之輔

撮影/タナカヨシトモ(人物)

中東情勢の不透明感は継続しており、株式市場は値動きの激しい展開が続いています。原油高によって物価上昇と景気悪化が同時に起きるスタグフレーションが懸念されていますが、米国景気については野村證券市場戦略リサーチ部長の池田雄之輔は「3つの楽観シグナルがある」と指摘します。米国経済の行方を展望した上で、今後の日本株の見通しを解説します。

米国経済はスタグフレーションとは程遠いと考える理由

- 中東情勢の悪化と原油高が懸念されていますが、市場の関心はどこに向かうのでしょうか。今後の注目点を教えてください。

-

株式市場は中東情勢と原油価格の動向に一喜一憂する状態が続いていますが、今後、日本の企業決算が本格化する中で、市場の関心は徐々にファンダメンタルズの方に移っていくのではないかと考えています。そこで日本企業の業績に影響の大きい、米国景気の状況について見ていく上では、3つの楽観シグナルに注目しています。

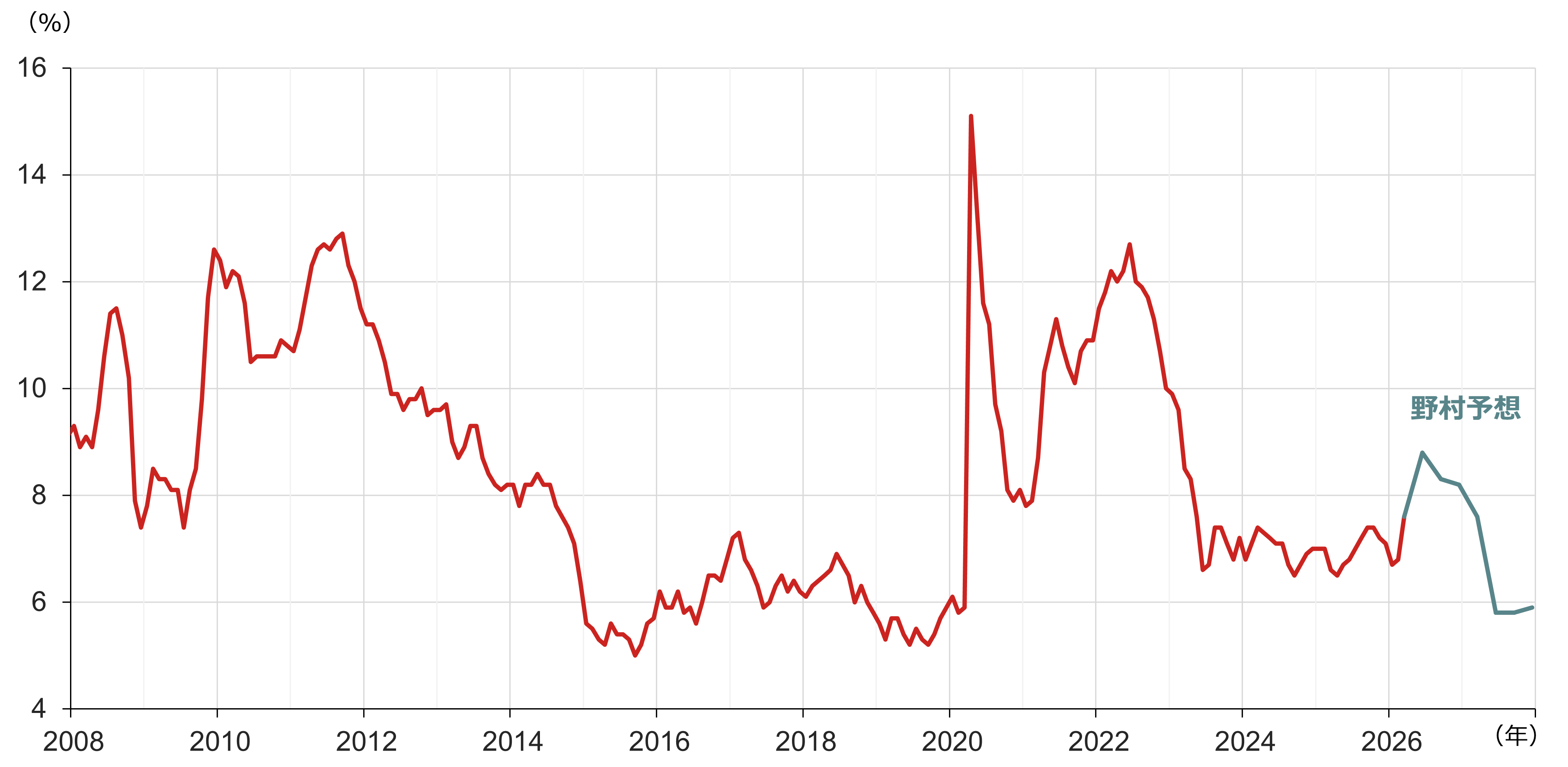

米国の経済状況は原油高によって物価上昇と景気減速が同時に進行するスタグフレーションになるのではないかという懸念もありますが、参考となる経済指標を確認してみましょう。インフレ率と失業率を足し合わせた「悲惨指数」というものがあり、スタグフレーションの状況を示す参考指標と言われています。3月の悲惨指数は、インフレが3.3%、失業率が4.3%で、合計7.6%となります。今後はガソリン高の影響などによって、8.8%まで上昇すると見ていますが、その後はおそらく落ち着く見込みです。過去と比べても、悲惨なスタグフレーションの状況からは程遠いと見ています。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

トランプ減税の効果も米景気の押し上げ材料に

- 2つ目の楽観シグナルについて、教えてください。

-

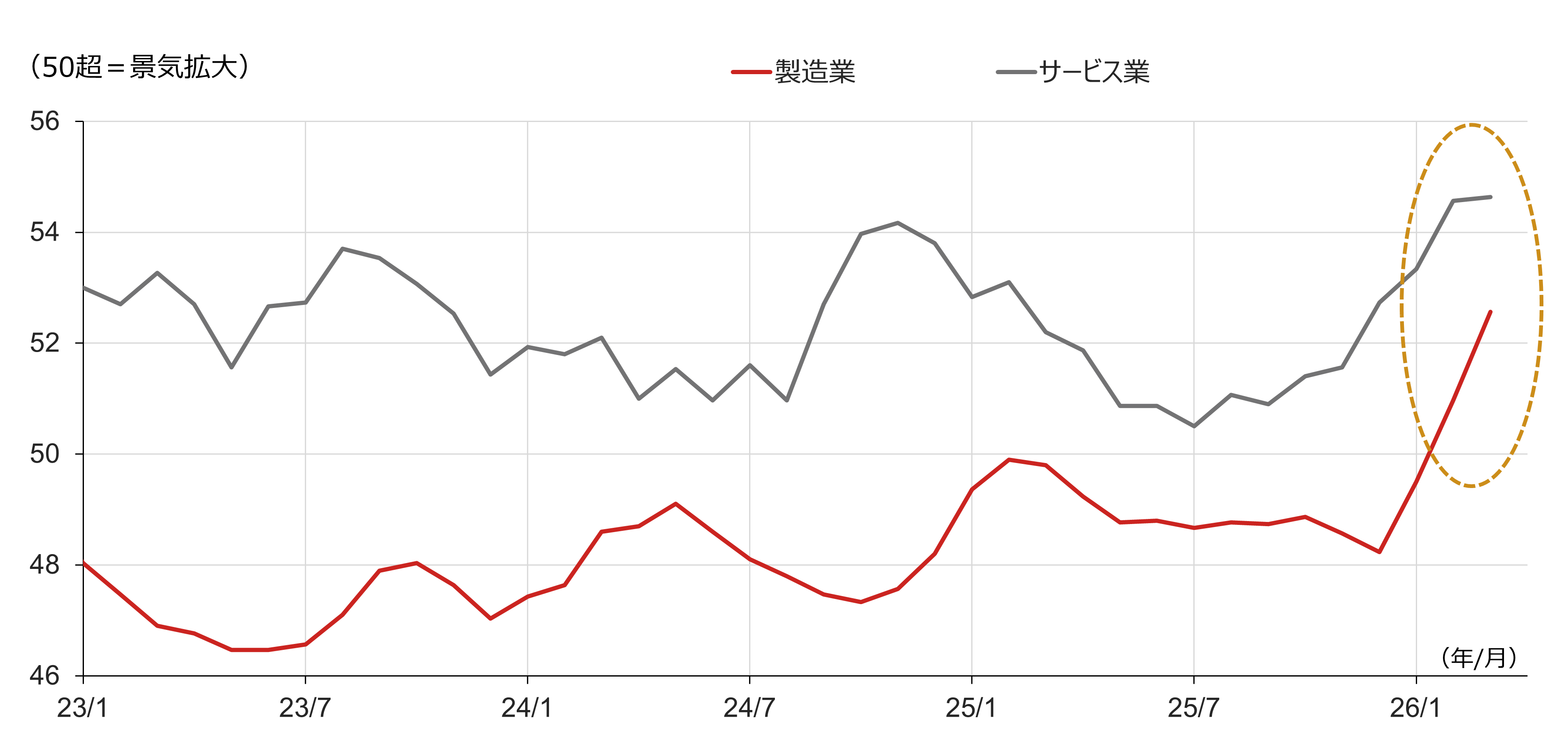

2つ目は米国の主要な経済指標であるISM(サプライマネジメント協会)の景況感指数を見ておきたいと思います。3ヶ月移動平均のトレンドで見ると、2026年年初から製造業、サービス業のどちらも絶好調と言える強さを示しています。

(注)3ヶ月移動平均。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

-

その背景にあるのが、2025年7月に決まったトランプ減税です。その税還付が2026年2月~4月にかけて集中していることの好影響が表れていると見られます。この減税効果によって景気が押し上げられ、家計の可処分所得が増えている状況なので、ガソリン高のショックはうまく乗り切れる、というのがメインシナリオです。

クレジット市場は悪いシグナルを発信しているか

- 中東情勢の悪化や原油高以外にも、米国のプライベートクレジット市場を不安視する声もあります。

-

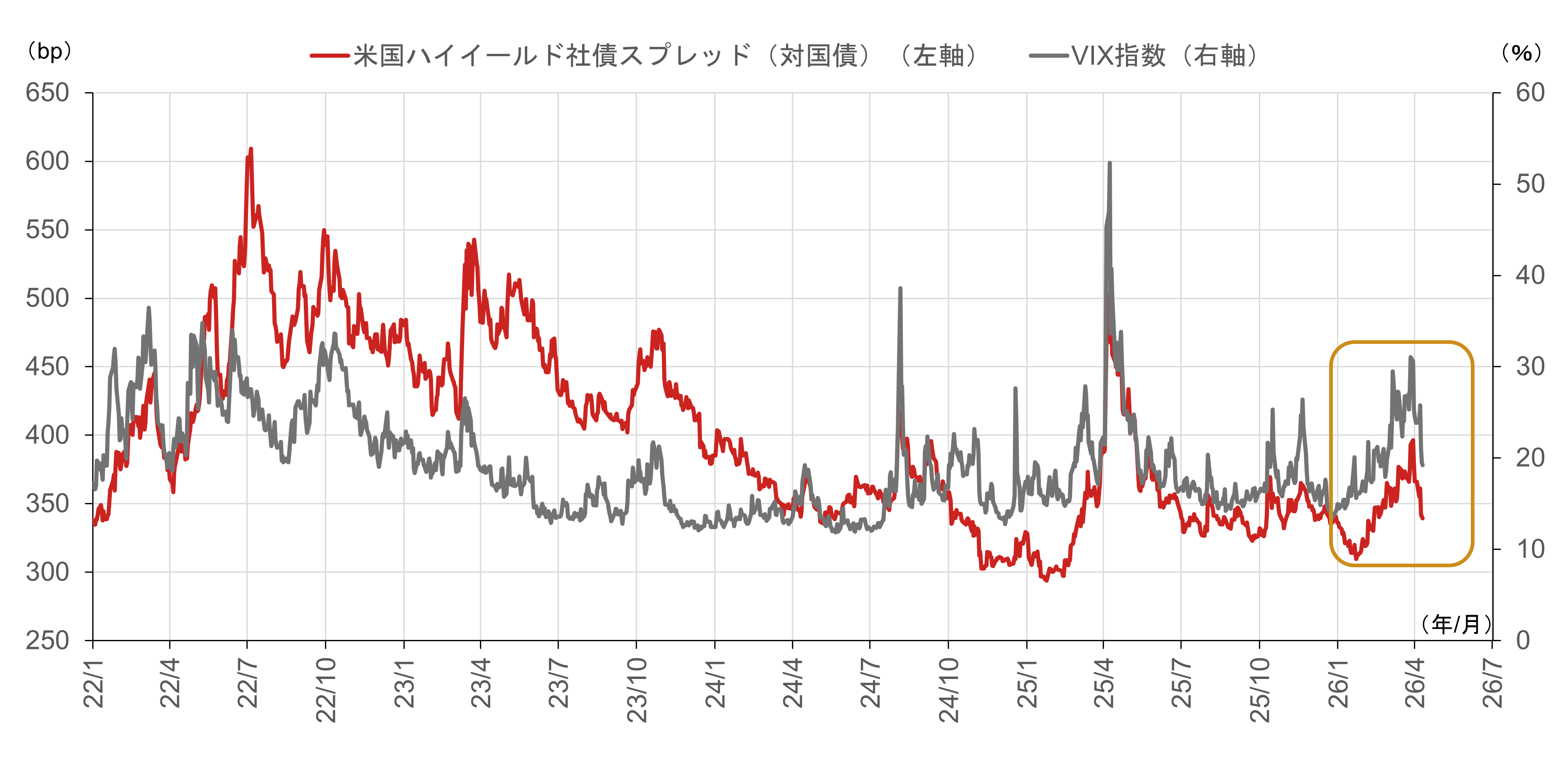

たしかに、個人投資家がプライベートクレジットファンドの解約に動いているといったことが報じられています。そこで、センチメントの変化に敏感とされるハイイールド社債のスプレッドを見てみましょう。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

-

投資家の心理を反映している株式のVIX(恐怖)指数と比べても、大きな差はなく、特にクレジット市場が、米国経済について何か悪いシグナルを送っているというふうには見えません。どちらかというと楽観できる材料になるのではないかと考えています。

決算発表本格化を前に、今後の日本株の見通しは

- 米国景気の3つの楽観シグナルを踏まえ、今後の日本株の見通しについてはどのように見ているでしょうか。

-

これまで説明してきた米国景気の強さにも支えられ、日本企業の2027年3月期の増益率は15%がメインシナリオとしています。このメインシナリオに沿った日経平均株価ターゲットは、2026年12月末に60,000円と予想しており、野村證券は中東情勢が悪化して以降もこの見通しを変更していません。

ただし決算発表シーズンには、企業が原油高を背景に慎重な利益予想を出し、株価が調整するといったことも想定できます。そのような場合にも中長期では悲観せず、押し目買いの機会とみていいのではないでしょうか。

| 2026年6月 | 2026年12月 | 2027年12月 | 2028年12月 | ||

|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,850 | 4,000 | 4,200 | 4,400 |

| 日経平均株価 | 57,750 | 60,000 | 63,000 | 66,000 | |

| 上振れ | TOPIX | 4,350 | 4,500 | 4,800 | 5,000 |

| 日経平均株価 | 65,250 | 67,500 | 72,000 | 75,000 | |

| 下振れ | TOPIX | 3,350 | 3,500 | 3,600 | 3,800 |

| 日経平均株価 | 50,250 | 52,500 | 54,000 | 57,000 |

(出所)野村證券市場戦略リサーチ部作成

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)