2026.04.16 NEW

中東情勢悪化で「有事の金(ゴールド)」の価格が下落した理由 今後、金価格を押し上げる2つの材料とは? 野村證券・髙島雄貴

撮影/タナカヨシトモ(人物)

中東情勢の悪化で原油価格は上昇した一方、金(ゴールド)価格は下落しました。地政学リスクが高まった局面で、なぜ「有事の金」とも呼ばれる金価格は下がったのでしょうか。野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴が金価格の下落要因や今後の見通しについて解説します。

3月の金価格下落要因は米ドル高と米金利上昇

- 2026年2月28日の米・イスラエルによるイランへの攻撃以降、金価格は急落する場面がありました。一般的に地政学リスクが高まると、「有事の金買い」需要が高まると言われていますが、今回はなぜ金の価格が下落したのでしょうか。

-

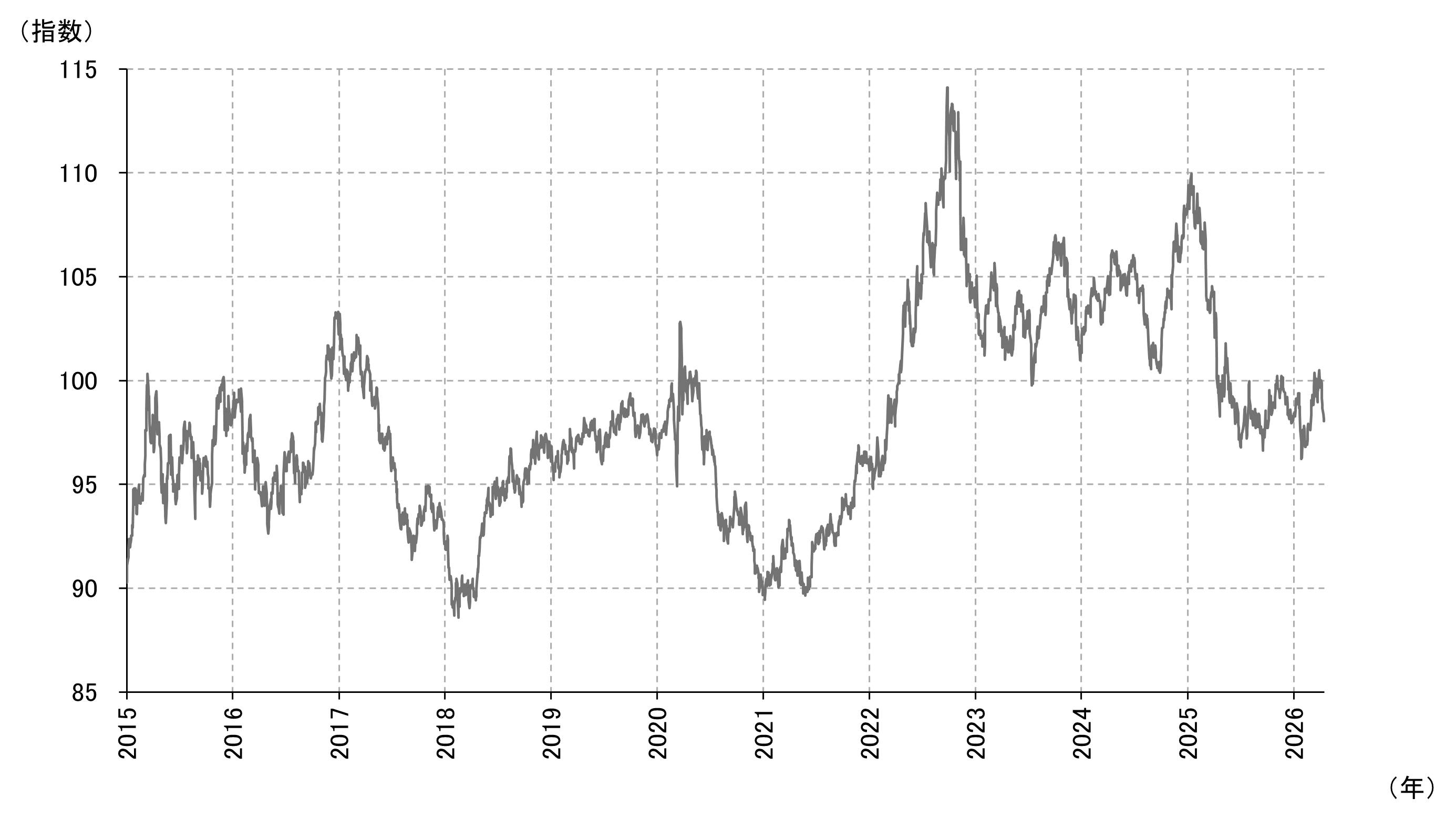

背景には、イラン情勢悪化によるエネルギー高を受けた米ドル高があります。米ドル高が進行すると、米ドル建て金価格の押し下げ材料になります。加えて、エネルギー価格の急騰は物価を押し上げる圧力となる懸念があることから、米金利が上昇しました。金利のつかない金の投資妙味が相対的に弱まり、3月の金価格は下落したと考えています。

(注)データは日次で、直近値は2026年4月15日。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

-

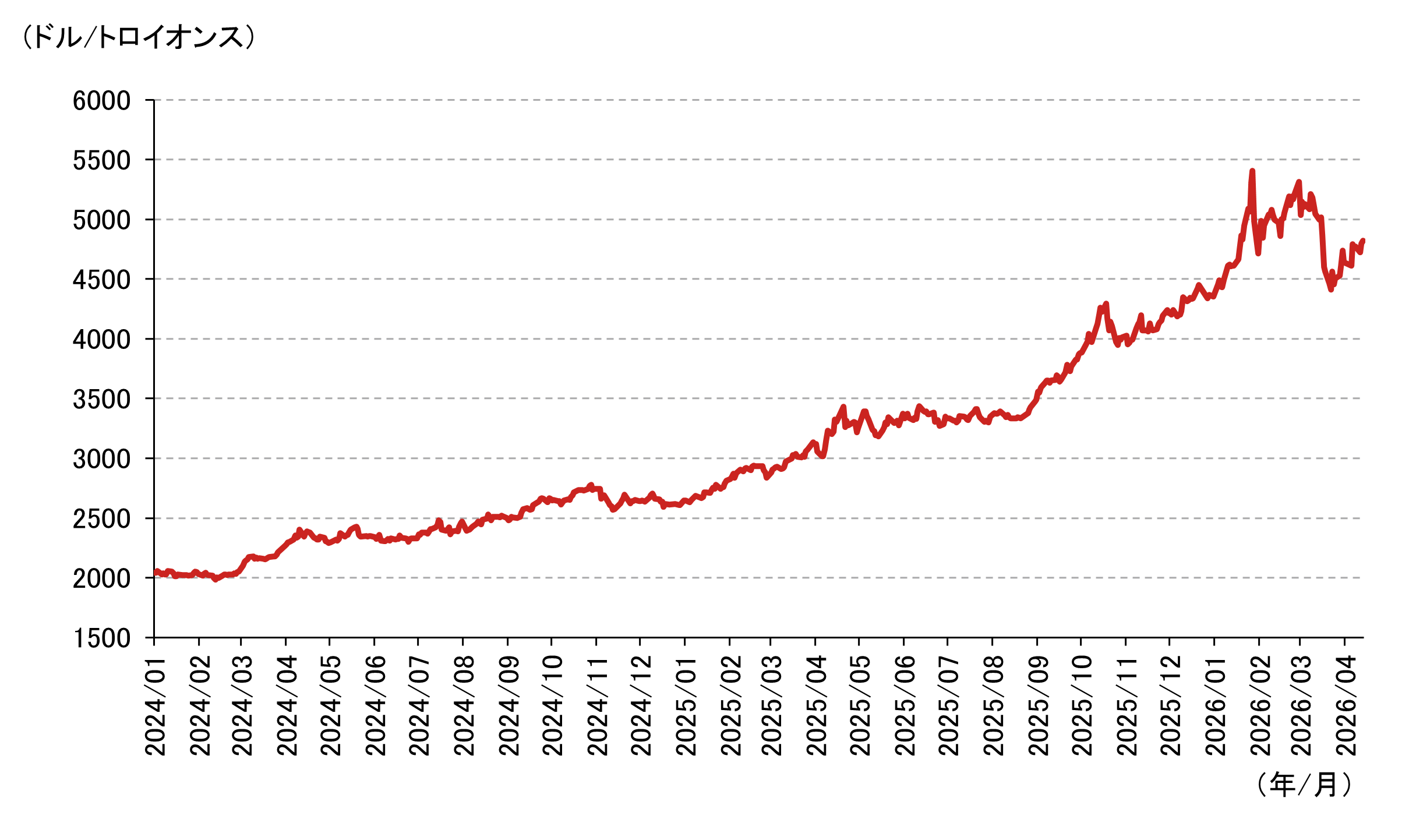

また2026年1月30日~2月2日の金価格の急落後(金、銀などコモディティーが全面安となった背景は? 金価格は上昇トレンド継続か)、金への押し目買いが旺盛になっていたことも、3月の値動きの荒い展開につながった可能性があります。2月にはイラン情勢の悪化や、トランプ米大統領の関税引き上げ発言などを受けて、「有事の金買い」需要は再び堅調となり、3月に入るとニューヨーク金中心限月先物価格は一時5,400米ドル/トロイオンスを突破しました。その後、原油高に伴う米ドル高や米金利上昇によって金価格は急落し、一時4,100米ドル近くまで下落しました。

(注)データは日次で、直近値は2026年4月15日。金価格はLBMA金価格(午後)。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

中国人民銀行の3月の金準備増加量は拡大

- 今後の金価格の見通しについて教えてください。

-

2026年3月には、金価格はエネルギー価格上昇と逆行する形で下落しましたが、近年の金価格押し上げ材料となってきた①新興国中銀による金買い増加、②第2次トランプ政権の関税政策等によって景気・金融市場が混乱する懸念へのヘッジ、という2つの材料は残っていると考えています。

①については、近年、地政学リスクへの対応や外貨準備の多様化などを目的に、新興国を中心に中銀による金準備の大幅な積み増しが続いています。新興国の中では、ポーランド、アゼルバイジャンなどの中央銀行による金買いの動きが目立ちました。今回のイラン情勢を鑑みて、新興国は米ドル離れや国際通貨である金を買う意欲をより高めた可能性があります。

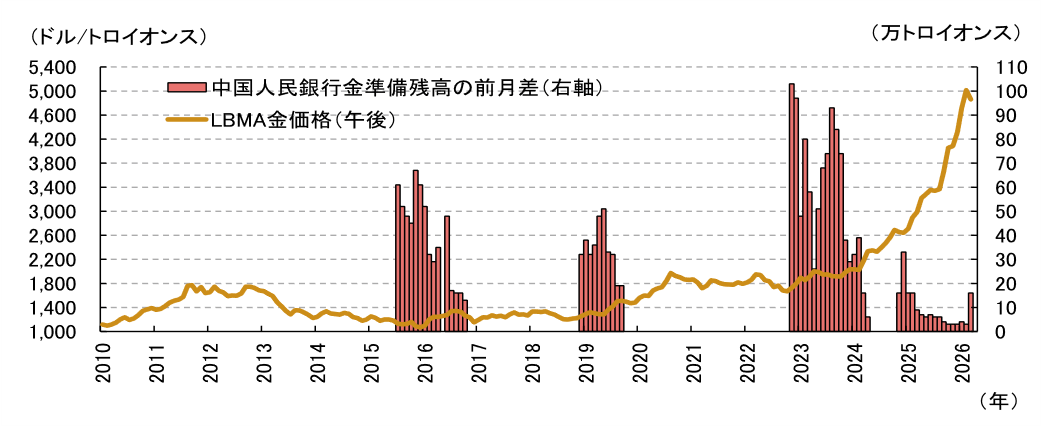

金の準備を積み増している中央銀行の中で、存在感の大きい中国人民銀行の動きも注目されています。2025年後半から2026年2月にかけて、中国人民銀行の金準備増加量は小幅な増加にとどまっていましたが、中国人民銀行の3月の金準備増加量は16万トロイオンスと、2月の3万トロイオンスから大幅に増加しました。金価格が下落した際は、新興国中銀の金買いが加速しやすく、価格が下支えされやすいことが改めて示されたと言えます。

(注) LBMAはロンドン貴金属市場協会。LBMA金価格(午後)は月間平均値。中国人民銀行金準備残高の前月差は2015年7月から掲載。

(出所)中国人民銀行、LSEG Datastreamより野村證券経済調査部・市場戦略リサーチ部作成

-

②については、2025年の第2次トランプ政権誕生以降、貿易上の混乱などで国際的な枠組みから米国が離脱する機運が高まり、米ドル離れが加速し、金も受け皿の一つとなってきた可能性があります。今回の中東情勢の悪化を受けて、改めて、トランプ政権下において地政学リスクが高まりやすい点も、金融市場参加者は意識することになったでしょう。足元では原油高による米ドル高進行が目立ちましたが、再び米ドル離れが加速した場合には、金価格の押し上げ材料になると見込まれます。

エネルギー価格の高騰が落ち着いた後には、これら2つの材料を背景に、金価格は今後も上昇しやすいと予想しています。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティー調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)