2026.04.13 NEW

米・イラン停戦合意に至らずも、一喜一憂せず時間分散で投資を続けるのが得策な理由 野村證券ストラテジストが解説

停戦破棄となれば「ハイリスク・ローリターン」となりうる

米国とイランの協議は合意に至らず、トランプ米大統領はホルムズ海峡封鎖を表明しています。イランは「2、3の相違があるが交渉は継続」と示唆する一方、米国はホルムズ海峡の即時開放や核開発の放棄を求めており、両者には隔たりがあるようです。当面は、ホルムズ海峡での偶発的な衝突リスクや交渉関連のニュースが市場心理を左右しそうです。ただ、原油先物カーブを参考にすると、遅かれ早かれ緊張が一服するとみるのが、依然として合理的です。今後も、4月25日の米大統領の記者向け食事会や、5月14〜15日の米中首脳会談など、節目となるイベントは多くあります。

「ハイリスク・ハイリターン」局面では、リスクテイクの対価は相応にあるとみていました。ただ、2026年4月8日の2週間停戦を受けて株価が急伸した後は、石橋をたたいてリスク資産に投資しても高いリターンは望めません。3月初旬にすべてのリスク資産を売り、4月7日終値で買い戻すことは理論上は可能ですが、現実的ではありません。継続投資や時間分散の重要性を再確認すべきです。なお、仮に停戦が破棄されれば、「ハイリスク・ローリターン」となりえます。地政学問題がすべて解決するのを待って投資判断しても、効率的市場において高いリターンを期待するのは、そもそも難しいです。もっとも、停戦が順調に進めば、「ミドルリスク・ミドルリターン」の芽はあります。過去例では、停戦の3〜4週間前から停戦日にかけてS&P500やTOPIX(東証株価指数)が平均3〜4%上昇し、停戦後1年間でさらに平均10%前後上昇する傾向がみられました。

株式市場は試行錯誤の繰り返しで、今後も予断を許しませんが、平均的には景気や政治を先読みします。地政学ニュースに一喜一憂するより、遅かれ早かれイラン情勢は収束するとの大局観を軸に、時間分散しながら押し目買いを進めるのが適切だと引き続き考えます。情勢正常化に伴い、TOPIXは3,800近辺、日経平均は57,000円近辺へと水準訂正が進みやすいと引き続き想定しています。原油高騰の一服とともに、「G>R(名目経済成長率>名目長期金利)」、2026年度の2桁増益、株数減による株高ストーリーが軸となりやすいとみています。

大規模なポートフォリオシフトが生じていない可能性

データから浮かび上がる投資家ポジションも示唆に富みます。3月以降のリバーサル相場でも、信用倍率ファクターや外国人投資家保有比率ファクターなどに異変はみられず、日本株アクティブ投信のベータ(感応度)は2月末以降、1超を維持しています。4月6日公表の4月QUICK株式月次調査の人気セクターをみると、ポートフォリオのコア部分は2月末から4月初旬にかけて大きく動いていないとみなせる内容でした。総じてみると、「地政学リスクに一喜一憂せず、AI需要やリフレーション(緩やかな物価上昇)の恩恵を受けるセクター・銘柄を軸にしたポートフォリオを大きく動かす必要はない」という投資行動は、結果的に正しかったと考えられます。

金利・株の相関関係は崩れるか

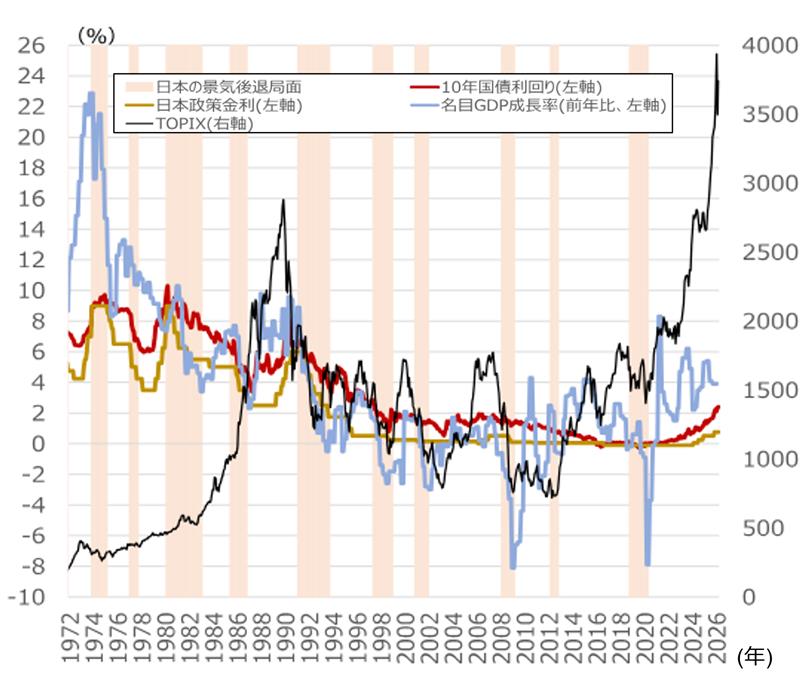

一方、原油高への対応として、企業・家計部門のダメージを政府が補助金などの財政措置で和らげるという構図は、今後も意識されやすいとみられます。10年債利回りは2.4%台と27年ぶりの高水準を記録し、金利・株の相関関係では「金利上昇・株安」のパターンも増えるなど、長期金利上昇のマイナス面も議論されやすくなっています。ただ、3%台を維持する名目GDP(国内総生産)成長率が長期金利を上回る「G>R」局面は、大枠では継続しています。こうした局面では株式が堅調になりやすい傾向があります。景気拡大も継続する見込みであることから、株式が債券に比べて堅調との大局観を引き続き重視します。こうした局面ではバリュー(割安)が優勢な一方、サイズや内需・外需で大きな差は出にくいです。

(注)1980年以前の名目GDP成長率は68SNA数値。

(出所)内閣府、IMF、JPX総研、ブルームバーグより野村證券市場戦略リサーチ部作成

トップダウンの観点では、銀行セクターを1月以降、注目セクターから外していましたが、長期金利上昇に対する相対株価の出遅れ感が徐々に注目できるようになっています。一方、1月以降にタクティカルな観点で注目していた保険セクターは、3月以降に大きくアウトパフォームしたため、さらなるアウトパフォームは徐々に期待しにくくなった可能性があります。

バリューの相対株価も足元では堅調ですが、長期金利上昇とおおむね連動しており、全体でみると出遅れ感はありません。今後も、長期金利次第という自律性に欠ける展開になりやすいとみています。4月9日は、長期金利の低下に伴い、バリューが大きくアンダーパフォームしました。

不動産セクターは、トップダウンの観点から2月以降、注目セクターから外していましたが、長期金利上昇の悪影響は相応に織り込んだともいえます。東証REIT(不動産投資信託)指数のアンダーパフォーム傾向も、長期金利上昇の悪影響を反映したものといえます。金利上昇圧力を跳ね返す賃料引き上げや物件価値向上力(インフレ対応力)という着眼点では、大手不動産ディベロッパーがREITより優位だと、ストラテジーの観点からみています。

(編集:野村證券投資情報部)

編集元アナリストレポート

Japan Macro Report – 米イラン「停戦合意」と各市場シナリオの確認(2026年4月10日配信)

Quick Note – 日本株朝メモ:米・イラン早期停戦期待は後退 – 週初はリスクオフでスタートも、交渉は継続か(2026年4月13日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)