2026.05.12 NEW

日経平均株価の見通しを上方修正 上振れシナリオでは2026年末に7万円台突破へ 野村證券ストラテジストが解説

メインシナリオでは、日経平均株価は2026年末に63,000円と予想

直近の日経平均株価とNT倍率(日経平均株価÷TOPIX(東証株価指数))の上昇を踏まえ、日経平均株価の指数見通しを上方修正します(TOPIXは据え置き)。メインシナリオでは、日経平均株価の見通しを2026年末63,000円、2027年末65,000円、2028年末68,000円に引き上げます。一方、TOPIXは2026年末4,000、2027年末4,200、2028年末4,400で維持し、TOPIXによる追い上げに注目します。ファンダメンタルズ(基礎的条件)評価の基準とするTOPIXのトップダウンEPS(1株当たり利益)増益率見通しは、2026年度が+11.6%、2027年度が+12.7%、2028年度が+6.3%と予想します。

| 2026年6月 | 2026年12月 | 2027年12月 | 2028年12月 | ||

|---|---|---|---|---|---|

| メインシナリオ: イラン情勢の緊張や原油高が4-6月以降に沈静化、日米ともに「G>R」、26年度2桁増益、株数減少。米国は景気拡大を維持しつつ26年に利下げ実施、日本では適度な財政刺激策実施のもとで日銀が緩やかに利上げ |

TOPIX | 3,850 | 4,000 | 4,200 | 4,400 |

| 日経平均 | 62,500 | 63,000 | 65,000 | 68,000 | |

| 上振れ: AI・DX投資が生産性向上に貢献、賃金・消費の好循環、ROE改善につながる事業ポートフォリオ改革が生じる |

TOPIX | 4,350 | 4,500 | 4,800 | 5,000 |

| 日経平均 | 70,000 | 70,500 | 72,500 | 76,000 | |

| 下振れ: イラン情勢の緊張や原油高が解消せず。日米の「G>R」環境、26年度2桁増益、株数減少が成立しなくなるようなレジームシフト。日米マクロ政策が景気抑制に転じたり市場との対話に失敗 |

TOPIX | 3,350 | 3,500 | 3,600 | 3,800 |

| 日経平均 | 53,000 | 53,000 | 55,000 | 58,000 |

(出所)野村證券市場戦略リサーチ部作成

NT倍率は上昇傾向だが一定の平均回帰性も

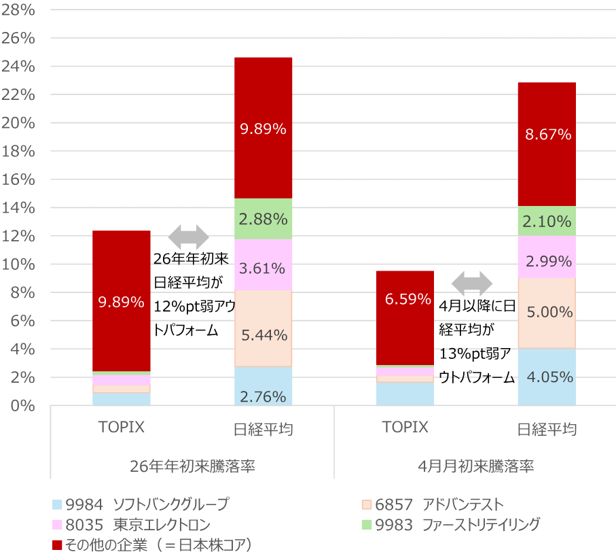

2026年4月・5月の日経平均株価の上昇率は4銘柄が主因となり、TOPIXを12%ポイント上回りました。これにより、NT倍率は16.37倍と過去最高水準にあります。NT倍率は上昇基調ですが、平均回帰性も見られ、特に日経平均株価の一部銘柄が集中して上昇した後は、その反動で当該銘柄が下落する傾向も過去に確認されています。NT倍率が底を打った4月2日を基準とすると、まだ1ヶ月しか経過しておらず、今後もNT倍率上昇が続くとの見方もありますが、直近のNT倍率の上昇率は過去の値幅を大きく上回っています。

(注)2026年5月8日時点。

(出所)JPX総研、日本経済新聞社より野村證券市場戦略リサーチ部作成

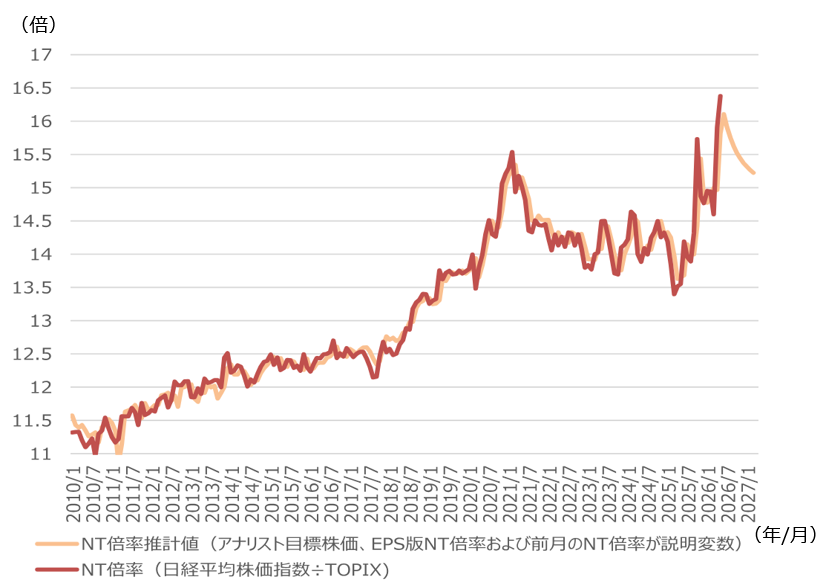

NT倍率のファンダメンタルズを踏まえると今後は低下を想定するのが妥当

NT倍率上昇の背景には、半導体・データセンター関連株の業績予想の大幅な上方修正があります。2025年末以降、日経平均株価の12ヶ月先予想EPSが23.9%上方修正された一方で、株価指数も24.6%上昇しました。その結果、日経平均株価の予想PER(株価収益率)は22.1倍と高水準で、TOPIX(16.9倍)を上回っています。日経平均株価とTOPIXの構成企業の予想EPSからみたNT倍率は12.5倍前後、株価目標からみたNT倍率は15.5倍前後であり、直近の16倍超はNT倍率が上振れていることを示唆します。これらを踏まえ、ファンダメンタルズ面からはNT倍率の緩やかな低下を見込んでいます。

これまで米国ハイパースケーラー(大規模クラウド事業者)の設備投資の高成長と連動して、米SOX指数(フィラデルフィア半導体株指数)や日本のNT倍率が上振れしやすい状況がありましたが、2026年後半以降は前年比の成長率が鈍化する見通しです。

需給面では議論が分かれるが、持続性には疑問

需給要因から見れば、NT倍率がさらに上昇する余地もあります。例えば、日経平均先物の売りポジション解消が指数を押し上げやすいとの見方が残っています。また、日経平均を長期保有する投資家は日本銀行程度であり、日銀ETF(上場投資信託)を通じて保有される日経平均構成上位企業は流通株式が少ない中、AI関連の好材料で株高、悪材料で株安に振れやすく、日経平均株価の高いボラティリティー(変動率)は構造的なものです。ただし、こうした需給要因は事後的な説明には有効ですが、将来を予測することは難しく、投資リターンに結びつけるのは困難です。そもそもバリュエーション(投資尺度)を無視し、需給ストーリーに依拠した売買は投機的であり、その持続性には期待しにくい面があります。以上を踏まえ、一定の説明力を持つ指標からNT倍率の見通しを試算すると、今後は16倍台前半から15倍台半ばへ緩やかに低下するとみています。

(注)各月末時点のNT倍率を被説明変数、月末時点のEPS版NT倍率、アナリストの12か月先目標株価(Bloomberg集計)に基づくNT倍率推計値、前月末時点のNT倍率を説明変数とした推計式をもとに試算。利益予想は野村優先、東洋経済予想で補完して作成。2026年6月以降のEPSは現時点の2026・2027年度予想を基準にカレンダーに沿って算出。2026年5月8日時点。

(出所)JPX総研、日本経済新聞社、東洋経済新報社、Bloombergより野村證券市場戦略リサーチ部作成

TOPIXのEPSは2026年度11.6%増益を予想

TOPIXのトップダウンEPS増益率見通しは、2026年度+11.6%、2027年度+12.7%、2028年度+6.3%を維持します。5月8日時点で2月・3月決算企業の2025年度本決算が時価総額ベースで47%分出揃いました。全産業で集計すると、2025年度は3.6%の増収、2.9%の経常増益となり、全体の67%の企業が経常増益でした。2026年度の会社予想は4.3%の増収、0.4%の経常増益計画で、社数ベースでは70%が経常増益、44%が増配を見込んでいます。

中東情勢への対応は企業ごとに異なり、明確な数値を織り込む事例もありますが、現時点では不透明としたうえで価格転嫁姿勢を強調する企業が多い状況です。2026年度期初計画は2~3%程度の経常増益が目安で、アナリストリビジョン(アナリストの業績予想の修正)が下方修正される通常パターンを引き続き想定しています。また、先物以外を含む株式需給環境では、事業法人による買い越しや、下落局面での個人投資家の買い越し傾向が今後も再現可能性を持つとみられ、これらが緩やかな株高要因となりやすいと考えています。

直近の日経平均株価の上昇、特にNT倍率の上昇を踏まえ、従来見通しを日経平均株価のみ上方修正します。メインシナリオでは日経平均株価を2026年末63,000円、2027年末65,000円、2028年末68,000円とし、TOPIXは2026年末4,000、2027年末4,200、2028年末4,400で維持し、TOPIXの追い上げに注目します。

6月の成長戦略において、17分野それぞれの成長率への寄与が説得力を持つような潜在成長率拡大や事業ポートフォリオ改革への期待が高まる上振れシナリオでは、2026年末の日経平均株価は70,500円、TOPIXは4,500と試算します。一方、2026年末にTOPIXが3,500、日経平均株価が53,000円へ下振れるシナリオとしては、交易条件の悪化や物資供給不足の長期化により名目GDP(国内総生産)が大幅に下振れ、「G>R(名目経済成長率>名目長期金利)」基調が崩れるリスクに注意が必要です。

セクター・物色の注目点

セクターでは、引き続きAI・半導体・防衛・ロボットなどテーマ性が高く業績も堅調な電機・機械を中心に注目しています。さらに、割安感や日銀の利上げ織り込み状況から銀行、タクティカル(戦術的)な視点からは自動車にもトップダウンの観点から注目しています。鉄鋼、製薬、インバウンドは引き続き回避セクターと位置付けます。また、4月・5月の一極集中相場により、バリュー(割安)株のアンダーパフォームが目立ちました。この結果、バリュー銘柄の割安感が相対的に強まったため、電機・機械関連分野で好業績かつバリュー属性を持つ出遅れ株に注目しやすくなったと考えます。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株見通し修正:NT倍率の上振れを反映、今後はTOPIXのキャッチアップに注目 – NT倍率をファンダメ・需給各方面から点検(2026年5月11日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[対談]どのシナリオでも10年後は日経平均株価が上がると試算する根拠は? フリーアナウンサー・大橋ひろこさん×野村CIOチーフ・ストラテジスト・宮嵜浩のイメージ](/wealthstyle/article/0829/images/a_0829_thm.png)

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)