2026.05.12 NEW

なぜ日本では金利上昇下で円安が進行するのか? 野村證券・尾畑秀一

撮影/タナカヨシトモ(人物)

日本の長期金利は急速に上昇を続ける一方、円安が一段と進行しています。通常、金利上昇や日米金利差の縮小は円高要因とされますが、今回はなぜ円安が進んでいるのでしょうか。野村證券投資情報部の尾畑秀一シニア・ストラテジストが、その背景と今後の展望について詳しく解説します。

日本では金利が上昇する中、円安が進行

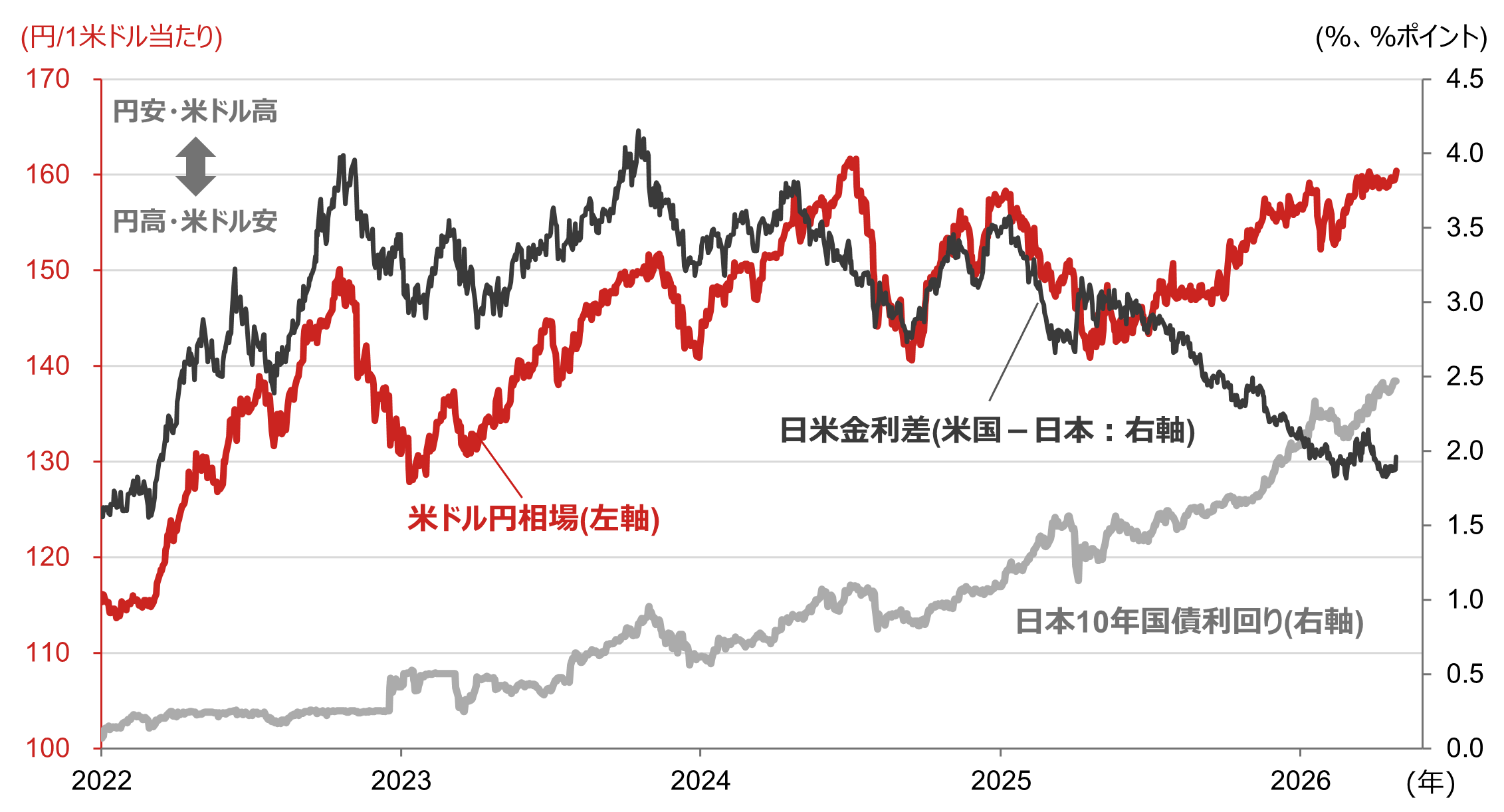

2025年以降、日本の長期金利は急速なペースで上昇してきました。10年国債利回りに注目すると、25年初には1.12%程度であった利回りは、25年末には2.04%へ上昇、26年4月末には2.5%台へ上昇しています。日本の金利上昇ペースが米国を上回って推移してきたことから、23年10月には4.15%ポイント(pt)程度あった日米10年金利差(米国-日本、以下同様)は、足元で2%ptを割り込んでいます。

米ドル円相場を見ると、日本の金利が上昇し、日米金利差が縮小してきたにもかかわらず、25年4月下旬以降、むしろ米ドル高・円安が進行し、26年4月30日には本邦通貨当局が円買い・米ドル売り介入を実施しました。通常、日本の金利上昇や日米金利差の縮小は円高・米ドル安要因と考えられます。なぜ、今回はむしろ円安につながっているのでしょうか。

(注)データは日次で、直近値は2026年5月1日。

(出所)ブルームバーグより野村證券投資情報部作成

日本の財政不安による円安説

日本国債、円ともに発行体は日本(政府・日銀)です。このため、両者が同時に減価している背景には、成長力低下や財政悪化懸念など日本に対する信認の低下があると考えることができます。特に円安が、「責任ある積極財政」を掲げる高市早苗政権誕生観測の台頭とともに加速していたことからも、この見立てには一定の説得力があるように思われます。

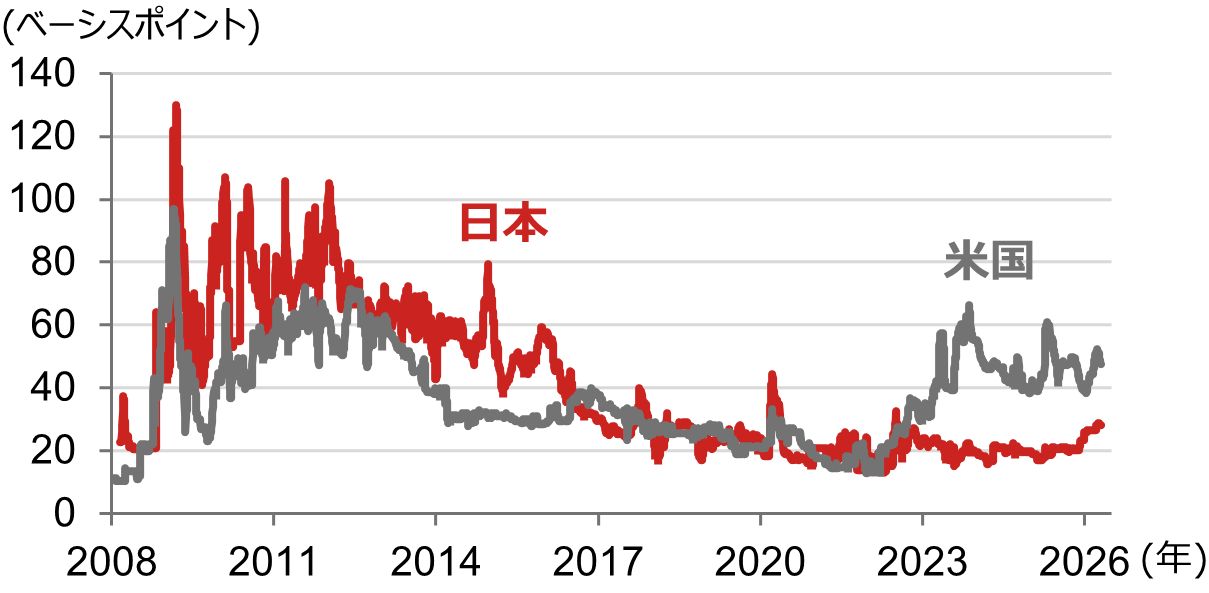

ただし、近年、米国と比べて日本の財政不安が高まっているとは、必ずしも言えません。下記図表は、日米10年国債のCDSソブリンプレミアムを比較したものです。CDS(クレジット・デフォルト・スワップ)とはデリバティブの一種で、ここでは日本・米国の国債のデフォルト(債務不履行)に備える保険料的な意味合いがあります。25年末以降、日本のCDSソブリンプレミアムは上昇しているものの、米国を大幅に下回る水準にあります。

(注)CDSは「Credit Default Swap」(クレジット・デフォルト・スワップ)の略称でデリバティブ取引の一種で、発行体の債務不履行にともなうリスクを対象にした金融派生商品。対象となる発行体が破綻し金融債務や社債などの支払いができなくなった場合、CDSプレミアムの買い手は金利や元本に相当する支払いを受け取るという仕組み。CDSプレミアムが高いほど、相対的に元本・利息が不履行(デフォルト)になる可能性が高くなることを示唆する。1ベーシスポイントは0.01%ポイント。ソブリンとは国債や政府機関債など各国政府や政府機関が発行する債券の総称。データは日次で、直近値は2026年4月22日。

(出所)ブルームバーグより野村證券投資情報部作成

長期金利上昇は日本経済の復調を示唆?

また、注目すべきは長期金利上昇と円安が、日本の株高と同時に進行している点です。日本の長期金利上昇は、日本経済の脱デフレと期待成長率の改善を反映している可能性があります。この場合、日本の長期金利上昇は、必ずしも円安要因とは言えません。

新NISAを通じた資金流出が急拡大

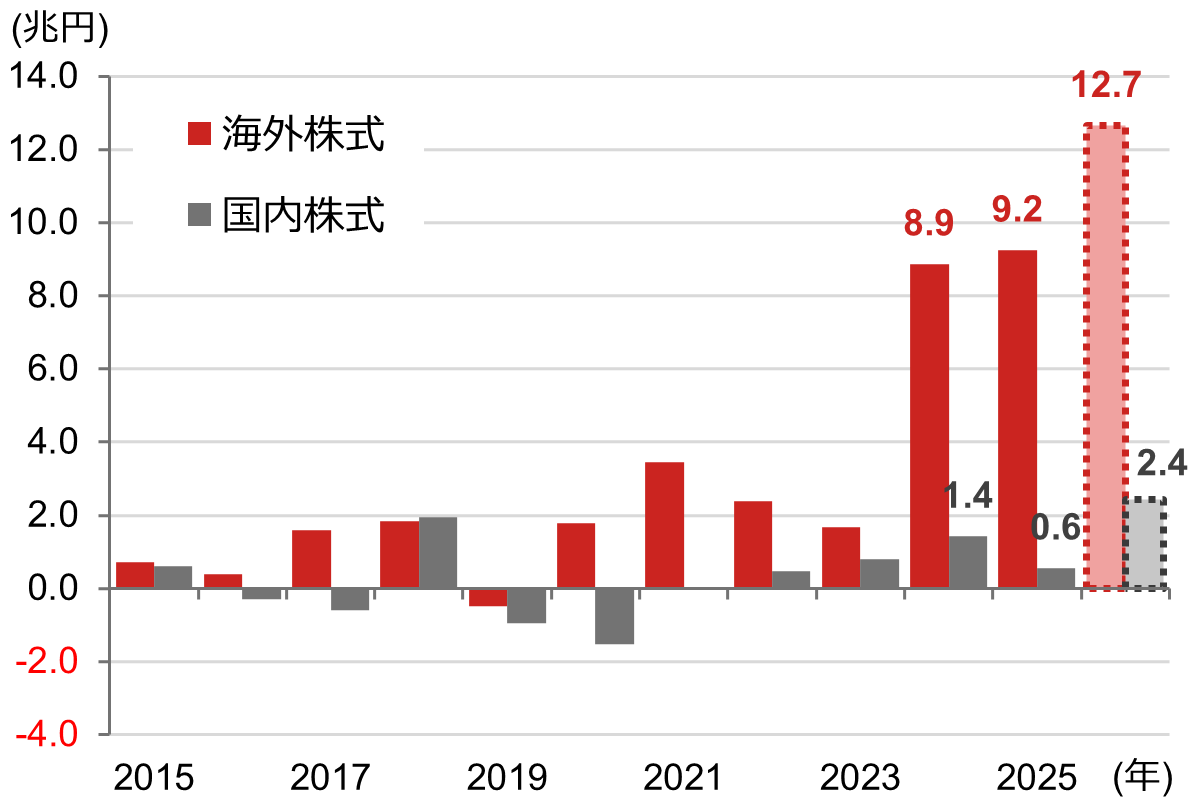

近年新たに浮上した円安圧力として、新NISA(少額投資非課税制度)を活用した対外投資の増加、特に海外株式への投資急増を挙げることができます。金融庁の調査ではNISAによる新規買付額は23年の年間5.2兆円から、24年には17.4兆円、25年には18.8兆円へと急増しました。24年のデータではこのうち約7割が投資信託を通じて投資されています。

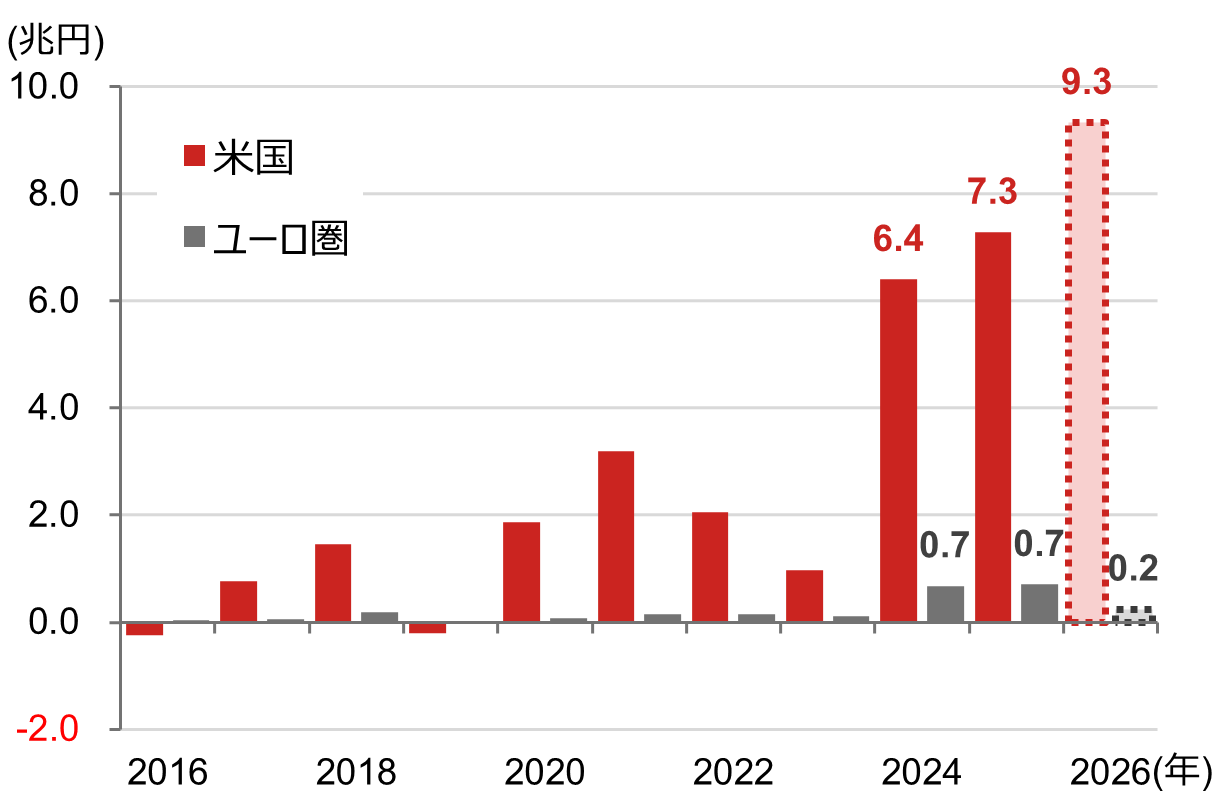

投資信託経由の資金の過半が海外株式投資に向かっているようです。投資信託による年間のネット売買額を確認すると、23年は海外株式が1.7兆円、国内株式が0.8兆円の計2.4兆円の買い越し超過でした。海外株式投資は24年に同8.9兆円、25年同9.2兆円の買い越し超過へと急増、26年1-2月も年率12.7兆円の買い越し超過ペースで推移しています。通貨別の株式売買状況を見ると、これら海外株式投資の過半は、米国株が占めているようです。

(注)データは年次で、2026年は1-2月の年率換算値。

(出所)一般社団法人資産運用業協会資料より野村證券投資情報部作成

(注)データは年次で、2016年は4-12月、2026年は1-3月の年率換算値。

(出所)一般社団法人資産運用業協会資料より野村證券投資情報部作成

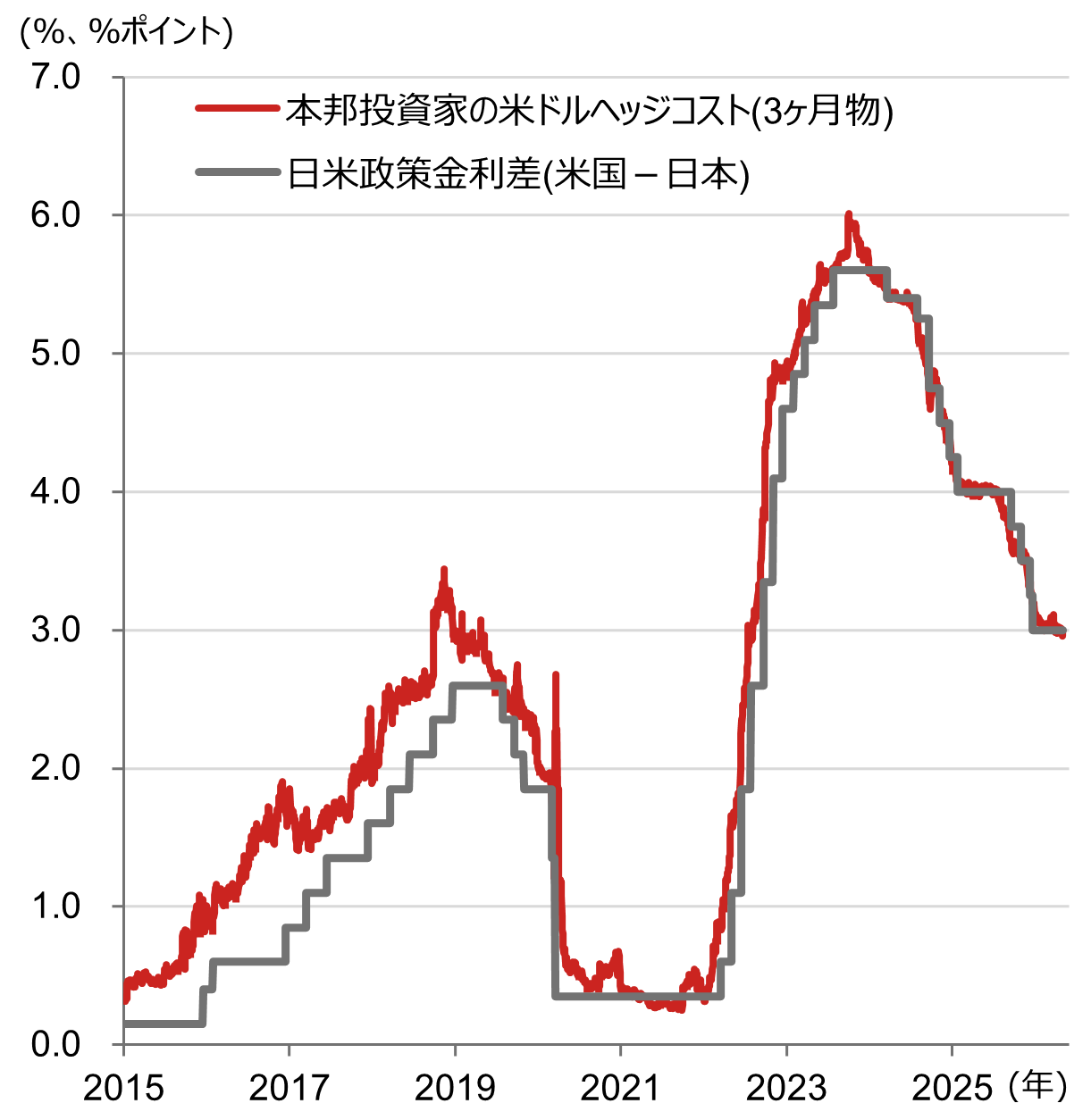

為替ヘッジによる円安圧力の増幅

円安進行の背景としてより実践的な観点からは、日米の短期金利差が依然として大きいため、為替ヘッジを介して日本から流出する資金によって生じる円安圧力と、日本に流入する円高圧力のバランスが円安方向に傾いているとの考え方があります。

例えば、日本の投資家が海外へ投資する場合、将来の円高による為替差損を回避するため、為替ヘッジ(先物での円買い予約)を用いた場合、日米短期金利差に相当する「金利コスト」、いわゆる「ヘッジコスト」が生じます。一方、海外の投資家が日本に投資する場合に同じく為替ヘッジ(先物での円売り予約)を用いた場合には「金利プレミアム」を受け取ることができます。

米国の利下げと日銀の利上げが進行してきたことから、日本と米国の短期金利差は23年以降、縮小傾向にあるとはいえ、米国との間には未だに3%pt程度の金利差があります。米国の10年国債利回りが4%台前半、日本の10年国債利回りが2%前半で推移していることを考えると、日本の投資家にとって為替ヘッジ「コスト」は、投資額全額をヘッジすることを躊躇させかねない一方、プレミアムを享受できる海外投資家にとっては積極的に活用する意味合いが大きいと言えます。

(注)データは日次で、直近値は2026年5月1日。米ドルコストは先物により円買い・米ドル売り予約をした際に生じるコスト。

(出所)ブルームバーグより野村證券投資情報部作成

すなわち、日本の投資家が海外に投資をする場合の為替ヘッジ比率は低く、逆に海外投資家の対日投資における為替ヘッジ比率は高いと想定されます。結果、仮に日本を巡る対内対外投資が同額であっても、日本の対外投資から生じる円安圧力が対内投資に伴う円高圧力を上回っている可能性があります。

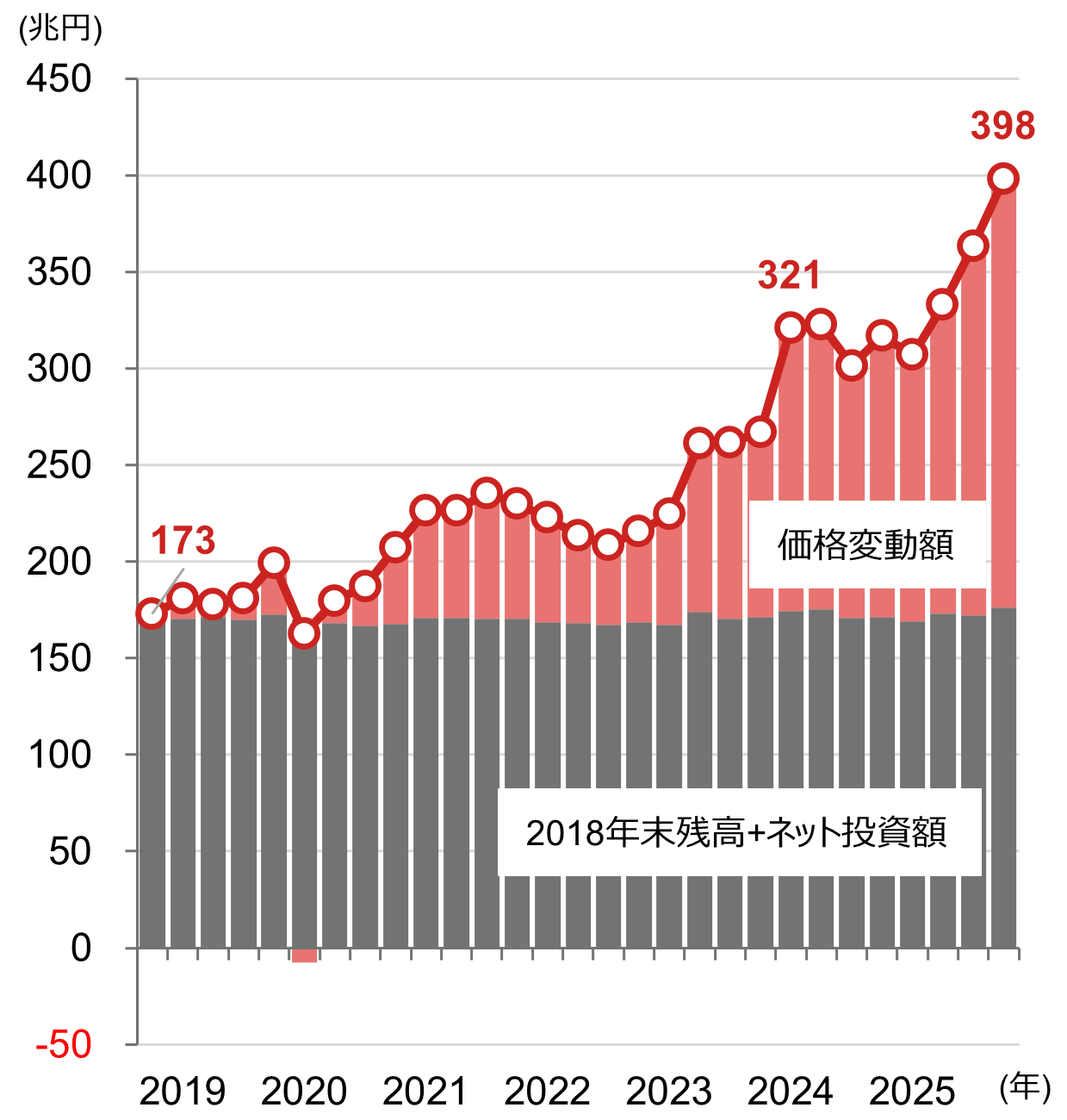

海外投資家の日本株買いが円安圧力に?

海外部門による日本株(上場株式)の保有残高は18年末の173兆円から25年末には398兆円へ約225.3兆円増加しました。このうち売買によるネットの増加分は約3.4兆円にすぎません。残りの約222兆円は、株価の上昇(キャピタルゲイン)によるものです。実際、TOPIXは18年末の1,494.09ポイントから25年末には3,408.97ポイントへ、株価は約2.3倍になりました。

(注)上場株式の保有残高。データは四半期で、直近値は2025年末。

(出所)日本銀行資料より野村證券投資情報部作成

仮に海外投資家が保有する日本株の一定割合に対して為替ヘッジ(先物での円売り予約)を行った場合、新規のネット投資額を大幅に上回る規模の円安圧力が生じ、結果として株価上昇と円安が同時に進行する事態になったと考えられます。

高市政権の政策スタンスに注目

以上のように、米ドル高・円安の一因として、日米短期金利差の高止まりが挙げられます。高市政権は更なる円安を警戒する一方で、日銀の利上げに対しては慎重な対応を求めているようですが、両者はトレードオフの関係にあります。円安相場転換の契機の一つとして、金融政策に対する高市政権の政策スタンス転換の有無が注目されます。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[対談]どのシナリオでも10年後は日経平均株価が上がると試算する根拠は? フリーアナウンサー・大橋ひろこさん×野村CIOチーフ・ストラテジスト・宮嵜浩のイメージ](/wealthstyle/article/0829/images/a_0829_thm.png)

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)