2026.05.01 NEW

ホルムズ海峡の今後 悲観・楽観含めた4シナリオ別の原油価格見通し 野村證券・髙島雄貴

写真/タナカヨシトモ(人物)

原油価格は先行き不透明なイラン情勢に左右され、値動きが不安定な状況が続いています。今後、中東諸国からホルムズ海峡を経由した原油輸出は、どの程度まで回復する見込みがあるのでしょうか。野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴が、想定される4つのシナリオを基に試算し、原油の供給や価格に与える影響について解説します。

今後、想定されるホルムズ海峡開放を巡るシナリオは

ホルムズ海峡を通航する船舶数は、米国とイスラエルがイランを攻撃した2026年2月28日以降、一時はゼロ隻となりましたが、足元では緩やかながらも回復し始めています。イランによるホルムズ海峡の事実上の封鎖が続く中、4月13日からは逆に米国も封鎖を開始したことで、状況は複雑化しました。原油価格はホルムズ海峡を巡る状況に左右される展開が続いています。停戦交渉への再開期待が高まった4月14日には、WTI(ウエスト・テキサス・インターミディエート)期近先物価格が90米ドルを割り込む場面もありましたが、再び交渉を巡る不透明感が高まり、ホルムズ海峡の封鎖が長期化する懸念が強まったことで、4月30日にはWTI期近物(6月限)先物価格が一時110米ドルを突破しました。

このように先行きが見通しにくい状況が続いていますが、ホルムズ海峡通航に関して、原油輸送の出発国の組み合わせを基に、4つのシナリオを想定し、どの程度、原油の供給量が回復するかを試算しました。

シナリオA(悲観シナリオ)

米・イランによる停戦交渉が決裂し、またイランと湾岸諸国の関係が著しく悪化したケースです。出発地別では通航するのはイランのみとなるリスクがあるでしょう。そのような事態では、他の中東諸国の迂回パイプラインにも集中的な攻撃が加えられ、利用不可となるリスクが想定されます。この場合の原油輸出の回復度合いは、わずか9%にとどまります。

シナリオB(イランが封鎖シナリオ)

イランによる封鎖(管理)のみが継続されるケースです。出発地別では、既に通航が許可されたイラク、イラン自身の輸出は継続しますが、サウジアラビアとUAE(アラブ首長国連邦)はホルムズ海峡を介さない迂回ルートは使用可能と想定します。サウジアラビアの有する東西パイプラインによって日量700万バレル、UAEの有するアブダビ原油パイプライン(ADCOP)によって日量150万バレル、ホルムズ海峡を迂回して輸送できるルートが確保できた状態で試算すると、平時に比べ7割程度まで回復する可能性があります。

シナリオC(米国が封鎖シナリオ)

米国がさらに関与を強め、イランとイラクの関係船舶のみが通航不可となるケースです。米国の封鎖目的はイランの輸出を停止させることで経済面での圧力をかけ、交渉を優位に進めることと想定されるため、基本的にはそれ以外の国(ただし、イランが友好国と表現したイラクは除く)に関しては、次第に通航が許可されていくと考えられます。7割程度まで原油輸出量のシェアが回復する可能性があります。

シナリオD(楽観シナリオ)

休戦となり、すべての船舶の通航が再開されるケースで、ホルムズ海峡を利用した原油輸出が元の水準まで戻ると想定しています。

ここまでの話を整理したものが、下記の図表になります。

| 出発地別 | |||||

|---|---|---|---|---|---|

| 国・地域名 | 23年時のシェア(%) | シナリオA 悲観 |

シナリオB イランが封鎖 |

シナリオC 米国が封鎖 |

シナリオD 楽観 |

| サウジアラビア | 42 | 0 | ※ | 1 | 1 |

| イラク | 21 | 0 | 1 | 0 | 1 |

| アラブ首長国連邦 | 14 | 0 | ※ | 1 | 1 |

| クウェート | 10 | 0 | 0 | 1 | 1 |

| イラン | 9 | 1 | 1 | 0 | 1 |

| カタール | 4 | 0 | 0 | 1 | 1 |

| その他 | 0 | 0 | 0 | 1 | 1 |

| シナリオ別の回復度合い(%) | 9 | 73 | 70 | 100 | |

(注) 2023年時点における国・地域別の輸送シェアを基に、ホルムズ海峡通航可能を1、通航困難を0として、シナリオ別にホルムズ海峡を利用した原油輸出量を試算。シナリオB、C、Dでは、サウジアラビアの東西パイプラインで日量500万バレル、アラブ首長国連邦のアブダビ原油パイプライン(ADCOP)で日量150万バレル、ホルムズ海峡を迂回して輸送するルートが確保できた状態を想定した試算値。

(出所)米EIA(エネルギー情報局)より野村證券市場戦略リサーチ部作成

シナリオ別の原油価格の見通しは

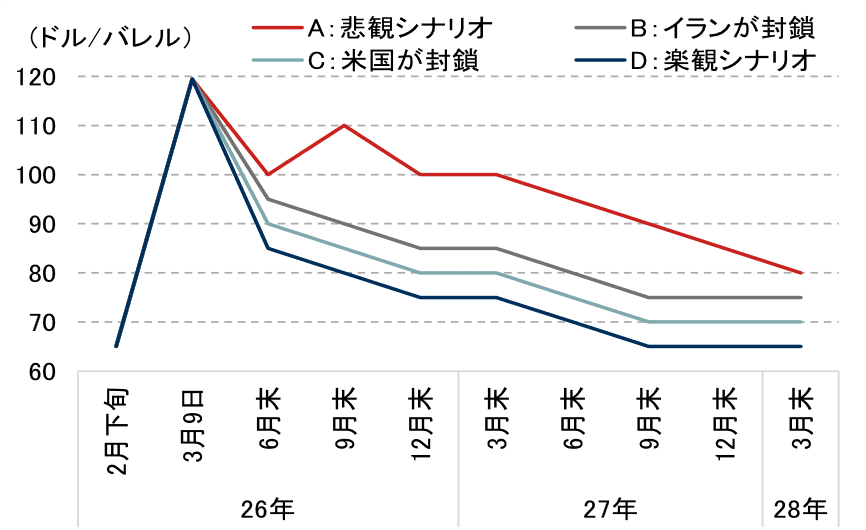

これらのシナリオを踏まえ、原油価格の見通しを見ていきます。4つのシナリオのうち、3月の状況に最も近かったのは、サウジアラビアとUAEの迂回パイプラインと、イランとイラクのホルムズ海峡を通じて原油が輸出されるシナリオB(イランが封鎖シナリオ)です。またシナリオBとC(米国が封鎖シナリオ)では、迂回パイプラインが利用可能な状態においては、実は平時の7割の輸出が可能であり、中東からの輸出総量という点ではあまり大差がありません。シナリオBもしくはCとなった場合には、WTI期近物先物価格は75~95米ドル程度で推移すると見込まれます。

(注)4月28日時点。2026年3月9日は3月以降の最高値119.48米ドル。

(注)4月28日時点。2026年3月9日は3月以降の最高値119.48米ドル。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

シナリオA(悲観シナリオ)においては、現状利用されているパイプラインによる迂回ルートも機能しない想定であり、現時点よりも厳しい供給制約が生じることが見込まれます。赤線で示している通り、2026年から2027年初頭にかけて、WTI期近物先物価格は100米ドル~110米ドルで推移する可能性があります。一方、青線のシナリオD(楽観シナリオ)では、下落基調が継続し、2027年9月末以降には、米国とイスラエルがイランを攻撃する前の60米ドル台の水準まで下落する見通しです。楽観シナリオでも、原油価格が2月の水準まで戻るのに1年超の時間がかかると見ています。湾岸諸国およびイランのエネルギー施設がどの程度損傷したか、またそれらの復旧ペースが現時点でなお不確実性が大きいことから、ホルムズ海峡を巡る情勢が改善してもすぐに元通りになるわけではないと見込まれるためです。

結論:中東情勢の混乱継続でも、長期的には原油価格の下押し材料あり

5~6月もホルムズ海峡が事実上封鎖となった場合(シナリオB:イランが封鎖シナリオ)、WTI期近物先物価格は6月末時点でも、95米ドル程度で高止まりするでしょう。パイプラインによる迂回ルートがイランによる攻撃で遮断された場合には(シナリオA:悲観シナリオ)、WTI期近物先物価格は100米ドルを上回る水準で高止まりする可能性があります。

しかし、いずれのシナリオにおいても、米国やOPECプラス諸国(OPEC=石油輸出国機構とロシアなど非加盟産油国の枠組み)、また5月1日からOPEC脱退を表明したUAEなどによる増産への期待が徐々に高まっていくとみられ、需給緩和期待が原油価格の下押し材料になると予想します。特に湾岸諸国のエネルギー施設の損傷度合いが大きかった場合には、米国による増産への期待が高まると見込まれますが、米シェールオイルの掘削が開始してから供給開始までは少なくとも半年程度の期間が必要になると想定されます。2026年10-12月期、2027年1-3月期あたりまでは原油価格が高止まりしやすく、それ以降にWTI期近物先物価格が2026年2月の水準、もしくはそれ以下へと下落しやすいでしょう。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティー調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)