2026.06.05 NEW

家計のインフレ耐性を支える、株高による資産効果 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

中東情勢の影響を受けて、日本でのインフレ加速懸念が高まっています。物価上昇により日本経済が「インフレ負け」してしまい、景気が悪化する可能性はあるのでしょうか。家計のインフレ耐性について、野村證券市場戦略リサーチ部チーフ・マーケット・エコノミストの岡崎康平が解説します。

(本記事は2026年6月3日に収録した動画(日本経済は、再び加速するインフレへの耐性はあるのか?)の内容を再構成したものです。動画はこちら。視聴期限:2026年6月30日)。

再び加速が見込まれるインフレ率

- 中東情勢を巡る原油高の影響が日本の経済・物価に与える影響が気になります。2026年の見通しについて教えてください。

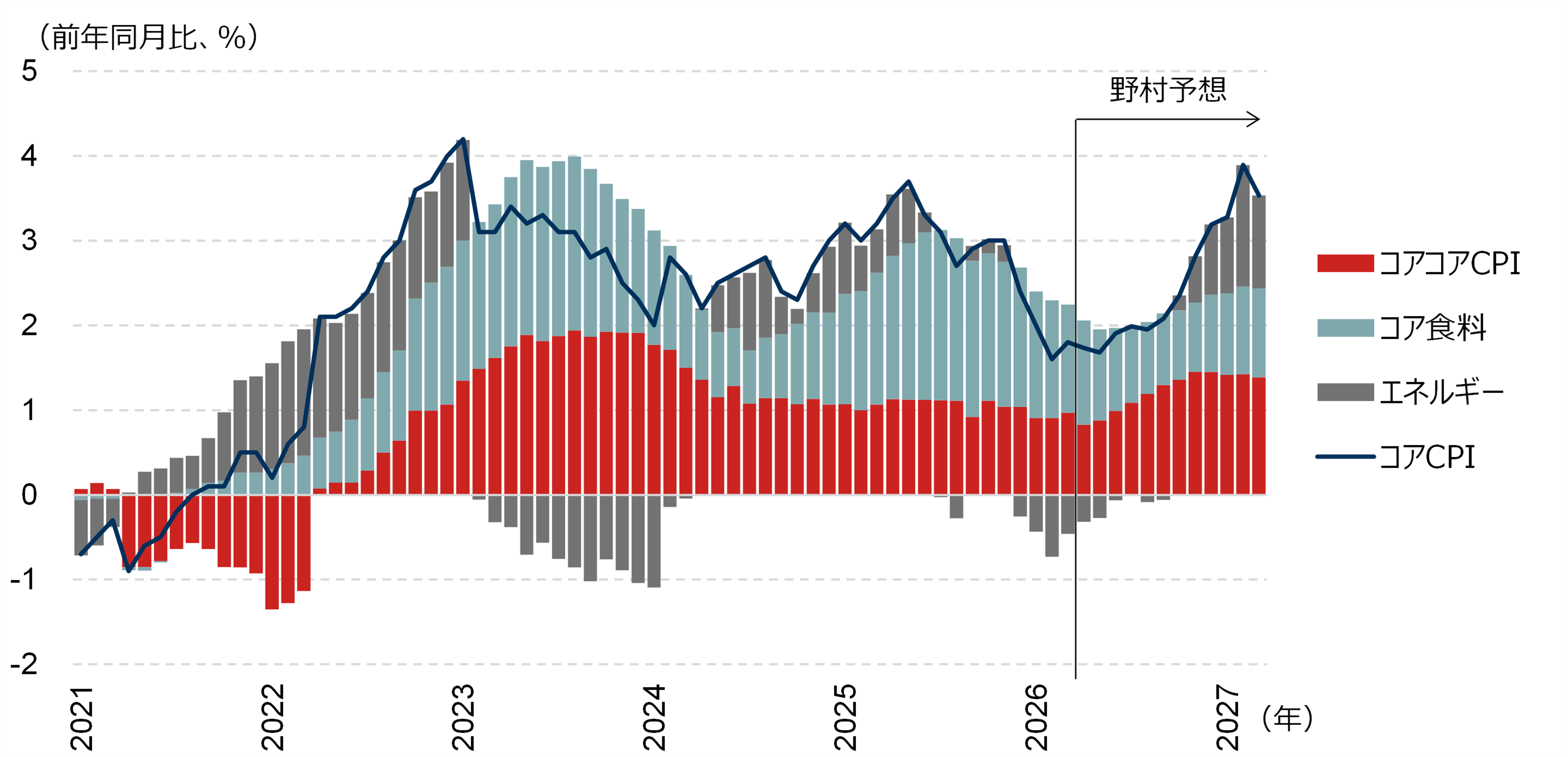

日本では再びインフレ加速の懸念が高まっています。生鮮食品を除いたコアCPI(消費者物価指数)の推移を見ると、2021年頃からインフレ傾向が強くなっていましたが、2025年には低下基調となり、足元では2%をやや下回る水準で推移していました。中東情勢の変化がなければ、コメ価格の高騰も落ち着き、2026年はインフレが和らぎ、心地よい経済成長ができる1年になると見ていました。しかし、足元ではすでに原油価格やその他の商品市況も高騰しており、インフレの再加速は避けがたい状況です。

(注)コアCPIは「生鮮食品を除く総合」、コア食料は「生鮮食品を除く食料」、コアコアCPIは「エネルギー及びコア食料以外でコアCPIに含まれるすべて」。

(出所)総務省資料より野村證券市場戦略リサーチ部

-

内訳を見ると、今、まさに起きている石油化学製品の不足に伴う様々なインフレ圧力は、赤い棒グラフで示されている、エネルギーと食料を除いたコアコアCPIの押し上げ要因となります。灰色の棒グラフのエネルギーについては、ガソリンや電気代、ガス代に対する補助金の効果もあるため、2026年夏の終わりくらいまではやや緩やかな加速にとどまりそうです。政策効果が2026年後半からなくなってくると、インフレ率は再び加速することになるでしょう。特に2027年の秋から冬にかけては、一時4%近くまでコアCPIが上昇する可能性があります。

プラス転換した実質賃金はどうなるか

- インフレが加速すると、景気への悪影響が強くなるでしょうか。

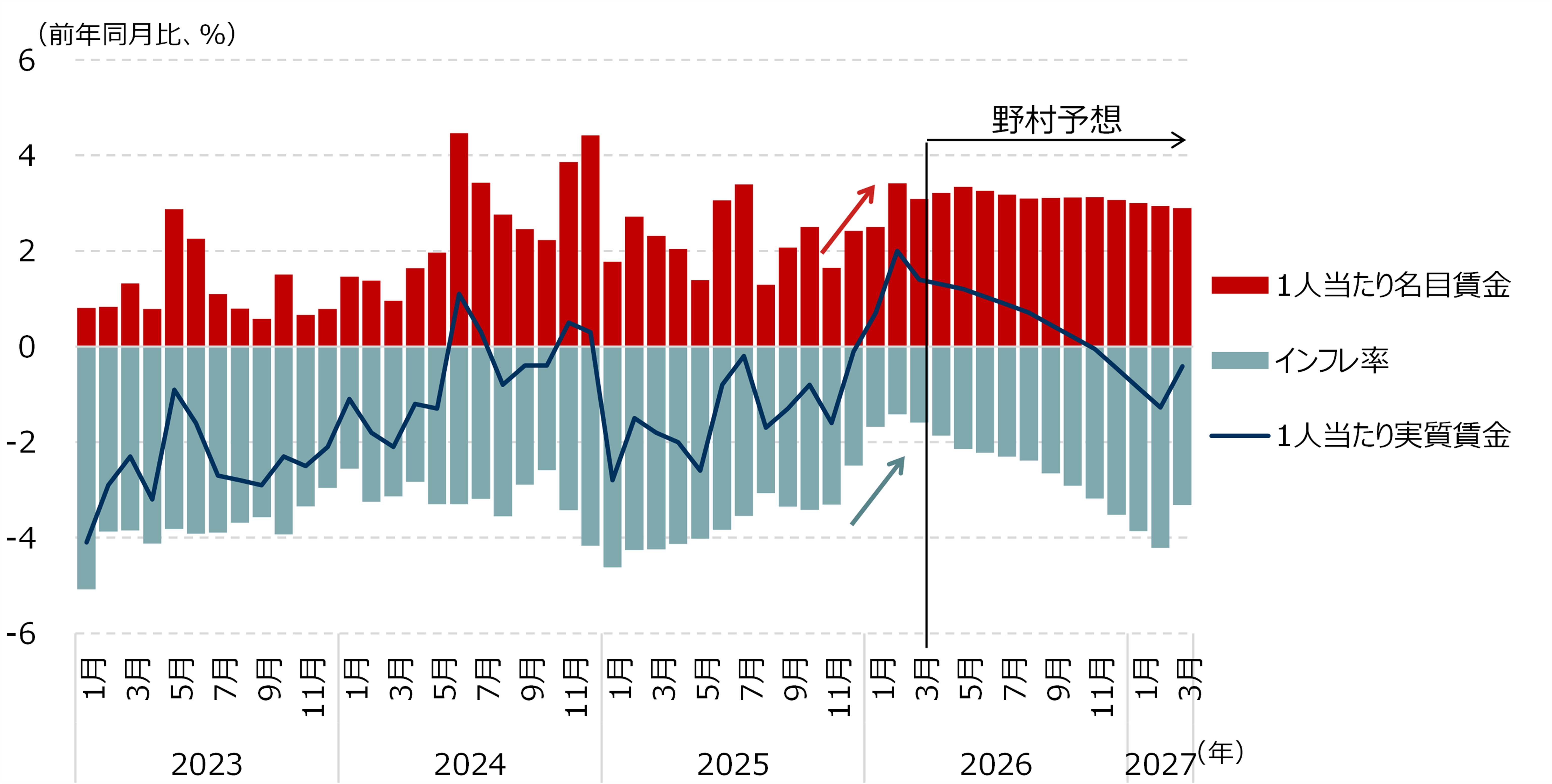

以前と比べると楽観的な見方はやや後退しましたが、それでも景気の底堅さが発揮される面があるのではないかと見ています。家計のインフレ耐性を見ていく上では、賃金の動向が重要です。インフレ率が上がっても、それを上回る賃金上昇が実現すれば、家計の実質的な購買力は高まります。名目賃金からインフレの影響を差し引いた「実質賃金」(図表の青線)の推移を見ると、2026年に入り、実質賃金が久しぶりにプラスへ転じています。中東情勢が悪化する前は、インフレ率が低下傾向にあったことに加え、名目賃金も緩やかに上昇していたため、実質賃金の改善が続いていました。

(注)インフレ率には、消費者物価指数「帰属家賃を除く総合」を使用。

(出所)総務省、厚生労働省資料より野村證券市場戦略リサーチ部作成

-

しかし、前述のとおり、目先は原油高によるインフレの加速が想定されるため、緑の棒グラフのインフレ率による実質賃金の押し下げ圧力は強まります。その結果、2027年にかけて、実質賃金は再びマイナスになる見通しですが、2024年や2025年と比べると、大きなマイナス幅にはならないようです。

その背景には、2025年から2026年にかけて賃金が思ったよりも伸びている点が考えられます。これまで賃上げを先行してきた大企業に加え、出遅れていた中小企業でも、2026年に入りようやく広がり始めています。このような点を踏まえると、実質賃金は今後も想定以上に底堅く推移する可能性があります。

株高による資産効果は最大で2.2兆円程度になるか

- 賃金以外では、個人消費をサポートするような要因として、考えられるものはありますか。

はい。足元では日経平均株価が最高値を更新するなど株高が進んでおり、資産の拡大によって消費が刺激される「資産効果」も個人消費の下支えになるでしょう。2026年6月末まで株高が維持される前提で資産効果を試算すると、これから半年程度で2.2兆円程度の個人消費の増加が期待できます。これは個人消費全体の約0.6%にあたりますので、比較的大きな押し上げ要因です。もっとも、中東情勢への不安感が残ることや、株価上昇がAI・半導体関連銘柄などの一部のセクターに偏っていることを踏まえると、資産効果は通常より出にくい面もあるかもしれません。したがって、2.2兆円という数字は資産効果の期待できる上限と見ておくのが妥当でしょう。

- 具体的に株高でどのような消費が伸びやすいのでしょうか。

下記図表をご覧ください。過去の株高局面から資産効果が出やすい消費品目をまとめたものです。「自動車等関係費」や住宅のリフォームなどが含まれる「設備修繕・維持」といった比較的単価が大きい項目に増えやすい傾向にありました。

(注)2000年~2020年までのメジャーな株高局面(4つ)を選び、それらの局面で消費比率が上昇した品目を抽出。単位は%(「構成比変化」の欄)。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

-

ただ、足元では消費のトレンドの変化から、「教養娯楽用品」や「交通」といったレジャー関連品目で資産効果が出やすい傾向にあると見ています。近年、若者の間で株式を保有する人が増えており、近年の半導体関連銘柄の株価上昇の恩恵を受けている人が増えていると推察しています。一方、若年層よりも上の世代で投資経験が豊富な方や過去の産業動向に詳しい方ほど、半導体関連銘柄を買えていない傾向が機関投資家の間にもあるようです。そのため、若者の資産効果がやや期待できる面があり、レジャー関連の消費が活性化するのではないかと見ています。

原油高は個人消費にとって逆風ではあるものの、実質賃金の底堅さや株高による資産効果を踏まえれば、過度に悲観する必要はないと考えています。企業サイドのインフレ耐性については、こちらの動画の後半で解説しております。ぜひご覧ください。

- 野村證券 市場戦略リサーチ部 チーフ・マーケット・エコノミスト

岡崎 康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)