2026.07.06 NEW

FRBのウォーシュ新議長は「タカ派的」なのか? 物価安定を重視するが、潜在的には「ハト派的」と見る理由 野村證券・小清水直和

写真/タナカヨシトモ(人物)

FRB(米連邦準備理事会)の新議長に2026年5月、ケビン・ウォーシュ氏が就任しました。米国では堅調なAI投資などを背景にインフレ圧力の高まりが意識され、ウォーシュ氏を当面は利上げ志向の「タカ派的」と受け止める向きもあるようですが、野村證券市場戦略リサーチ部、シニア金利ストラテジストの小清水直和は、ウォーシュ氏を潜在的には利下げ志向の「ハト派的」と見ています。その理由を詳しく解説します。

声明文は大幅簡素化、物価安定を最も重視

- ウォーシュ氏は「タカ派的」か「ハト派的」か、どのような方向性を示していますか。

-

ウォーシュ氏の議長就任後初めてとなる6月のFOMC(米連邦公開市場委員会)では、声明文に「委員会は物価安定を実現する」との文言を追加する一方、雇用最大化目標の記載はありませんでした。これは、ウォーシュ氏の率いるFOMCが、物価安定と雇用最大化というFRBの二重の責務のうち、物価安定を最重視すると鮮明にしたことを意味します。

ウォーシュ氏は議長就任以前、AIによって長期的に見れば生産性向上や米国の競争力強化を通じてディスインフレ要因になるとの見方を示し、積極的な利下げを主張するトランプ政権に配慮したかのような意見を「ハト派的」と指摘する声もありました。ところが、就任後はAIブームの影響について「設備投資の急増につながっている」と言及するなど、インフレ上昇リスクを警戒する「タカ派的」な面も見せています。

- FOMC後の記者会見では、どのようなことが明らかになりましたか。

-

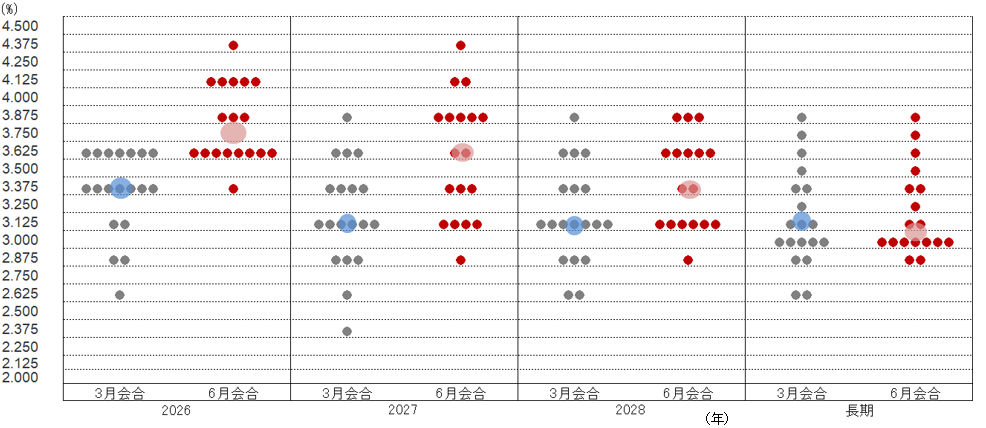

ウォーシュ氏は記者会見で、ドッツ(FOMC政策金利見通し)を提出しなかったことを明らかにしました。ドッツ中央値は2026年~2028年が上方修正、長期が下方修正となりました。2026年末の分布は利上げと政策据え置きないしは利下げで見方が分かれていますが、中央値としては現状よりも高く、年内利上げを示唆する水準です。一方、来年以降は再度利下げが行われることが示唆されています。年内に利上げを行うことで、高いインフレ率の定着を回避できるとの見方と言えるでしょう。

(注)ドッツは、誘導目標レンジ中央値に関するFOMC各参加者の見通し。年末値。大きめの薄青・薄赤の丸印は、会合ごとのドッツの中央値。

(出所)FRBより野村證券市場戦略リサーチ部作成

-

なお、6月のFOMCでは、FF金利(米国の政策金利)誘導目標レンジは、3.50%~3.75%で据え置きが決定されました。決定は全会一致です。特徴的だったのは、FOMCの声明文から利上げバイアスを示す「フォワードガイダンス」を削除し、大幅に簡素化したことです。フォワードガイダンスが削除されたことで、米国の金融政策の方向性を市場が推測する上で雇用統計やCPI(消費者物価指数)など米国の経済指標の重要度が高まったと言えるでしょう。

(注)フォワードガイダンスとは、中央銀行(金融政策当局)が将来の金融政策の方針を前もって表明すること。声明等を通じて政策金利の据え置き期間や政策変更の条件などを明言し、市場参加者の予想や期待に働きかけることで、金融政策効果の浸透を目指す。政策金利を上げたり下げたりする伝統的な金融政策とは異なるため、中央銀行が行う非伝統的金融政策の1つとされる。

タスクフォース次第で来年以降の利下げ示唆?

- 新たな施策などは明らかにされたのでしょうか。

-

ウォーシュ氏は、金融政策に関する5つの「タスクフォース」を立ち上げることも表明しました。具体的には、①コミュニケーション、②バランスシート政策、③データ活用、④生産性と雇用、⑤インフレ枠組み、です。①②③は従来ウォーシュ氏が示唆してきた改革方針に沿うものである一方、④⑤は新しく、金融政策判断そのものに大きな影響を与え得る項目です。タスクフォースから秋にはより多くの情報が得られ、年末までには結論が出るとのスケジュール感を示しました。もし今年利上げが決定されても、タスクフォースにおいてAIは長期的にディスインフレ要因との結論が示されれば、来年以降の利下げが示唆されるとも考えられます。

| 項目 | 内容 | |

|---|---|---|

| 1 | コミュニケーション | 記者会見、ドッツ、会合、原稿、議事要旨などの見直し |

| 2 | バランスシート政策 | 現行の「豊富な準備預金体制(ample reserve regime)」の利点とリスク、バランスシート構成の見直し |

| 3 | データ活用 | 新たな情報源を評価、データ収集を改善するための方法の検討 |

| 4 | 生産性と雇用 | AIを含むテクノロジーの経済的影響、雇用及び物価安定に関する金融政策上の含意の検討 |

| 5 | インフレ枠組み | インフレの要因の検証、物価安定実現のための考え方の総合的評価 |

(注)6月17日FOMCにおいてウォーシュ議長が掲げた5つのタスクフォース。

(出所)FRBより野村證券市場戦略リサーチ部作成

-

物価安定については10回程度強調した半面、雇用最大化は冒頭説明で1回述べるに留まりました。ウォーシュ氏の現在の政策スタンスはタカ派的と言えるでしょう。利下げの議論があったかという質問に対しては、「議題は1つだけだった」「明確に全会一致だった」として、実際に今回決定された政策据え置きしか議論が行われなかった旨を述べました。

ウォーシュ氏は、足元の労働市場やインフレに対して詳細な説明を行わず、声明文を簡潔に引用するに留めました。前議長のジェローム・パウエル氏は自らが重視する指標や考え方を述べていたことと比較すると、大きく異なるスタイルと言えます。ウォーシュ氏は、FRB改革を推進しつつも、FOMC全体で意見が一致していることも強調しました。トランプ大統領による潜在的な利下げ要求への対応よりも、FOMC参加者全体との協調や統率が取れている様子を示すことを重視したと考えています。

株価を重視し、利下げを望んできたトランプ氏と市場のいわば「板挟み」の状況下においても、まずは物価安定の目標を際立たせることで、非常にうまいコミュニケーションを取っていると言えるのではないでしょうか。

- ウォーシュ氏の新体制の滑り出しは、どのように評価できるでしょうか。

-

ウォーシュ氏は7月1日、ポルトガルのシントラで開催されたECB(欧州中央銀行)の年次フォーラムで「この4週間でインフレ期待は低下し、インフレリスクは後退した」と発言しました。利上げの必要性が差し迫っている様子はうかがえません。一方、AIの影響については、第一・第二イニングにいるに過ぎないと表現し、長期的には経済の供給面の拡大や生産性の向上により高成長と物価安定が両立し得るとの見方を示唆しました。このため、ウォーシュ氏は潜在的には「ハト派的」とも推察されます。ただし、AIによる供給拡大の影響が今後6~9ヶ月で政策に反映されるかは不透明とも述べたことから、当面は物価安定を重視するタカ派的な姿勢が続きやすいと想定されます。

雇用は過熱しておらず、利上げ期待後ずれか

- 米国の金利政策について、今後注目するポイントは。

-

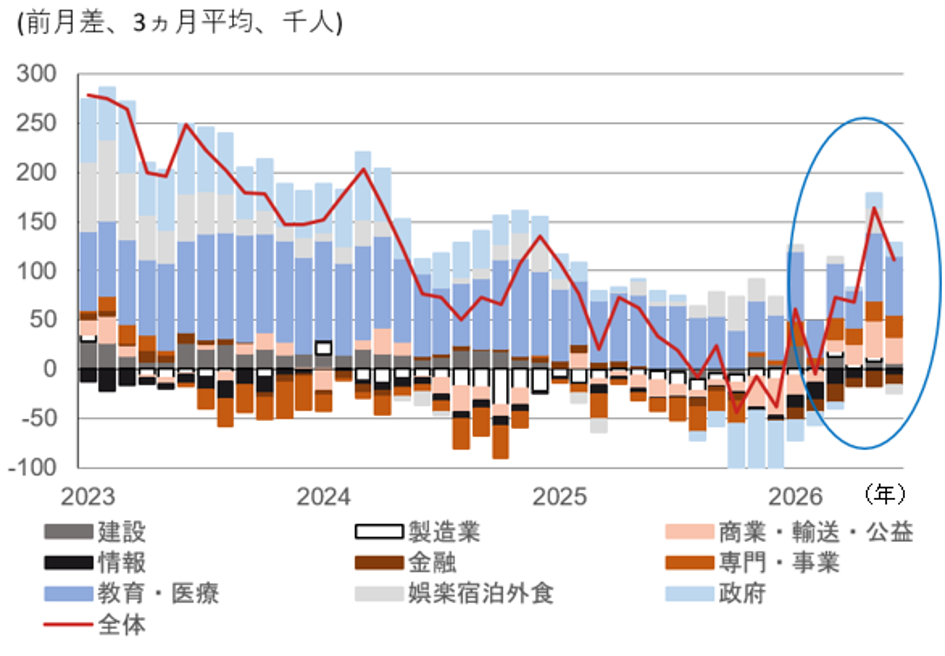

米労働省が7月2日に発表した6月の雇用統計は、非農業部門雇用者数が前月差+5.7万人(5月同+12.9万人、市場予想同+11.3万人)と市場予想を大きく下回り減速しました。ただし、3ヶ月平均では月間+11万人程度の底堅い増加ペースです。一方、失業率は市場予想を下回り低下しました。今回の雇用統計は、労働市場が過熱しているわけではない反面、基調的に底堅く推移していることを示していると考えられます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

-

夏場には米金利は一旦低下し、利上げ期待は後ずれ方向と想定されます。ただ、労働市場は底堅く推移しており、雇用増が「失業率低下→賃金インフレ→サービスインフレ」へと波及すれば、FOMC中心メンバーは利上げに傾斜する可能性が高まるのではないでしょうか。ウォーシュ氏がタカ派的な姿勢を強め、年内利上げに踏み切る場合、市場は3~4回の利上げを織り込んでも不思議ではありません。株価を下押しする可能性もあるでしょう。

もっとも、昨年成立した減税法やAI投資といった2026年の景気を押し上げている要因は徐々にピークアウトしていくことが予想されます。2027年にはインフレ圧力は減衰すると見込まれ、ウォーシュ氏のFRBがハト派的に動く局面になれば、株式市場も落ち着きを取り戻すかもしれません。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

小清水 直和 - 米国市場を担当。経済・金融政策・政治といったファンダメンタルズに、投資家ポジション・規制動向といった需給要因を加味し、金利見通し・投資戦略を提供。2007年野村證券入社。2007~2010年日本経済エコノミスト、2011年より金利ストラテジーを担当。2013~2015年在英日本大使館経済専門調査員。2015年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)