2026.05.25 NEW

日銀の6月利上げは長期金利安定の最低条件、金利上振れリスクに警戒 野村證券・宍戸知暁

撮影/タナカヨシトモ(人物)

2026年5月18日、日本の国内債券市場で、長期金利の指標となる新発10年物国債利回りが一時2.8%まで上昇しました。こうした動きを受け、野村證券のシニア金利ストラテジスト、宍戸知暁は、日本銀行が6月に利上げすることが、長期金利を安定させるための最低条件だとの見方を示しています。以下、詳しく説明します。

原油高を受け、国内で強まるインフレ加速懸念

5月の大型連休明けに、長期金利が一段と上昇しました。新発10年国債利回りは、4月末の2.46%から、5月19日から20日かけては、日中の取引で2.8%まで上昇する場面がありました。金利上昇の背景となっているのが、市場参加者のインフレ期待の上昇です。

ホルムズ海峡の実質閉鎖の長期化による原油価格の高止まりに加え、拡張財政への警戒や、日銀の金融政策が後手に回るとの懸念を受け、債券市場のインフレ期待である10年BEI(ブレーク・イーブン・インフレ率、10年国債利回り-10年物価連動国債利回り)は日銀の物価目標である2%を上回り、2.3%近くまで上昇しました。

補正予算編成を市場は警戒も、金利上昇は国債増発懸念が主因とはいえない

政府が補正予算編成を検討しているとのニュースが5月14日の30年国債入札当日に伝わり、金利上昇の一因となりました。5月18日には、高市早苗首相が補正予算編成を片山さつき財務相に指示したことが明らかになり、ロイターは補正予算の財源に赤字国債の発行が含まれると報じました。

もっとも、補正予算は、ガソリンや電気・ガス料金への補助金のための予備費積み増しに限定される見通しで、規模も3兆円程度と小規模にとどまる可能性が高いとみられます。いわゆるカレンダー発行(市中発行)を増額する必要はない見込みです。

国債増発への懸念から金利が上昇しているというよりは、景気刺激的な財政策運営によって総需要が経済の供給能力を超過し、インフレ圧力をさらに強めてしまうことが市場で懸念されていると考えられます。

金利上昇のペース次第で、日銀の国債買い入れ増額観測も

日銀は、イールドカーブコントロール政策の廃止後も、長期金利がファンダメンタルズ(経済の基礎的条件)に沿わず急騰した場合は、国債買入れ増額などで対応する方針を示しています。このため、今回の金利上昇についても、さらにスピードが増せば、市場では国債買入れ増額への思惑が広がりやすい状況です。

もっとも、国債需給の悪化懸念が今回の金利上昇の主因ではないとみられ、現局面で日銀が国債買入れを増額するのは適切ではないと考えます。実際に日銀が買入れ増額に動く可能性は低いとみられます。

ただし、6月の日銀政策決定会合で決定される来年度以降の国債買入計画については、今回の金利上昇が日銀の判断に影響する可能性があります。2027年度以降は、買入れ減額のペースがさらに緩やかになるか、買入額が月2.1兆円程度で据え置かれる(減額が止まる)かのいずれかとなる可能性が高いと見込まれます。

インフレ期待の安定化には、日銀の着実な利上げが重要

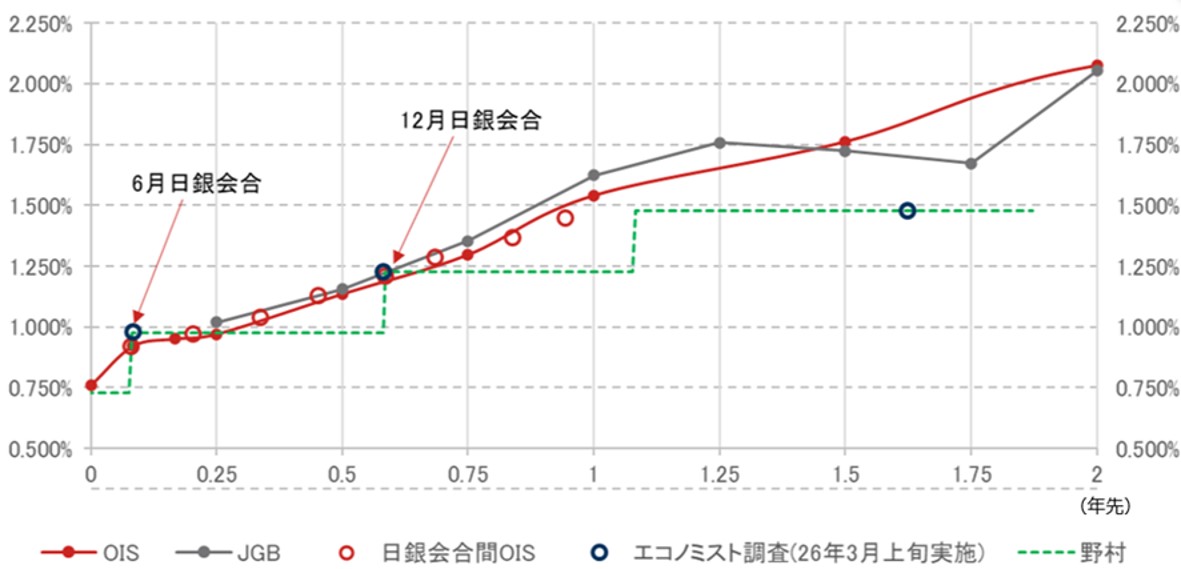

OIS(オーバーナイト・インデックス・スワップ)市場は、6月利上げを75%程度織り込んでいます。野村證券も6月の利上げを予想しています。しかし円金利の急騰を受け、前述のように日銀による国債買入れ増額の可能性が取りざたされる中、6月会合で利上げが可能なのか、また利上げがかえって金利上昇に拍車をかけるのではないかとの懸念が市場で浮上しています。

このような懸念は理解できますが、私は逆に、6月にしっかり利上げを実施した方が、日銀が2%の物価安定目標を実現するとの信頼感が市場で高まることを通じて、インフレ期待が安定し、インフレ期待の影響を受けやすい5年超の金利も安定しやすいと考えます。つまり、どのような理由であれ6月に利上げできない場合は、長期金利はさらに上昇してしまうとみています。

植田和男日銀総裁は3月末の国会で「短期金利が適切に調整されずに物価が上振れする可能性があると市場が認識した場合は、長期金利も上振れするリスクがある」と述べ、「2%の物価安定目標が達成される確度が高まることに応じて、短期金利を適切なペースで引き上げていけば、長期金利もそうした動きと整合的な形で安定的に形成されていくと考えられる」としています。

野村予想、半年に1回ペースであと3回の利上げは十分か

ここで考えなければならない課題は、「日銀が短期金利を適切なペースで引き上げれば、インフレ期待と長期金利は安定する」という植田総裁が述べた命題が真であるとして、何が「適切なペース」に該当するかという点です。野村證券では、日銀が6月の政策決定会合での25bp(ベーシスポイント)の利上げを含め、半年ごとに計3回25bpずつ利上げし、政策金利を1.5%まで引き上げて利上げを終了すると予想しています。また、この金融政策見通しのもとで、CPI(消費者物価指数)上昇率は2%付近で安定すると見込んでいます。つまり、野村證券では半年に1回のペースであと3回の利上げが「適切」と考えています。

しかし、円金利市場は野村予想よりもやや速いペースで、2年後に2%まで利上げが進むことを織り込んでいるように見受けられます。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

(出所)Bloombergより野村證券市場戦略リサーチ部作成

それにもかかわらず、債券市場のインフレ期待であるBEIが2%を上回り、不安定化しつつあることは、市場が野村予想のような利上げペースではインフレを中長期的に2%にアンカーするには不十分と判断し始めたことを示唆します。もちろん、現時点で市場の懸念が正しいのか、野村證券を含む多くのエコノミストや専門家の予想の方が正しいのかは判断できません。野村予想通りに日銀が利上げを進めた場合、そのペースが「適切」だったかは、今後のインフレ動向によって明らかになります。

長期金利は6月にピーク見込み、なお上振れリスクに警戒

もっとも、現状では、野村證券が想定するペースでの利上げすら実現できないリスクの方が、野村證券の予想を上回る速いペースで利上げが進む可能性よりも大きいと言えます。まずは、6月に利上げが実施できるかどうかが当面の焦点ですが、ホルムズ海峡の実質的な封鎖が6月時点でも続いていれば、利上げが見送られる可能性は否定できません。

また、6月には「社会保障国民会議」の中間とりまとめと「2027年度骨太の方針」で、高市政権のもと、中期的な政府の歳入・歳出方針がある程度明らかになる見通しです。3月以降の原油価格の上昇を受け、「積極」財政が前面に出て「責任ある」政策運営姿勢の強調が後回しとなるリスクも高まっているとみられます。

野村證券では、日銀が6月に利上げするとの予想に基づき、長期金利は6月にいったんピークを迎えると予想しています。財政政策については、食品に対する消費税の2年間停止が決まると想定していますが、それを除けば、経済の需要側だけを大幅に押し上げインフレ圧力の上昇につながるような政策が決まるとは見ていません。ただし、この見通しに対するリスクは、金利が上昇する方向に傾いていると言わざるを得ません。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)