2026.06.02 NEW

高市政権の財政政策 債券市場、年10兆円強の財政赤字拡大を織り込み済みか 野村證券・宍戸知暁

撮影/タナカヨシトモ(人物)

野村證券では、高市早苗政権下でのマクロ政策運営がこの夏に山場を迎えると考えています。財政政策の面では「骨太の方針」および消費税減税の「中間取りまとめ」が控え、金融政策面では日本銀行の利上げの可否が焦点となります。財政政策については、債券市場は年間10兆円強の赤字拡大までは織り込んだ可能性があります。一方、金融政策については、高市政権が日銀の利上げに慎重姿勢を求めた場合、日銀が後手に回る「ビハインド・ザ・カーブ」への懸念が強まるリスクがあります。このシリーズでは日本経済、金利、為替それぞれの専門家が考察します。2回目の本記事では、野村證券シニア金利ストラテジストの宍戸知暁が債券市場について解説します。

食品消費税減税・恒久的現金給付、成長戦略に関する支出

2026年6月から7月にかけて、今後の税制と歳出に関する重要方針が決定・公表される予定です。税制面では、社会保障国民会議の「中間とりまとめ」で、高市首相の「悲願」に沿った決定がなされる場合、食品に対する消費税率を2年間限定でゼロないし1%などへ引き下げることが決まりそうです。その後、中低所得層向けの恒久的な現金給付を導入する方針が示されるとみられます。

歳出面では、2027年度の予算編成方針「骨太の方針」で、複数年度にわたる成長戦略支出の大枠がある程度明らかになると見込まれます。消費税減税は、税率が決まれば財政コストを具体的に計算できます。その他の政策についても、税収減や歳出増の大まかな規模を把握できるだけの情報が決定・開示されると想定したいところです。

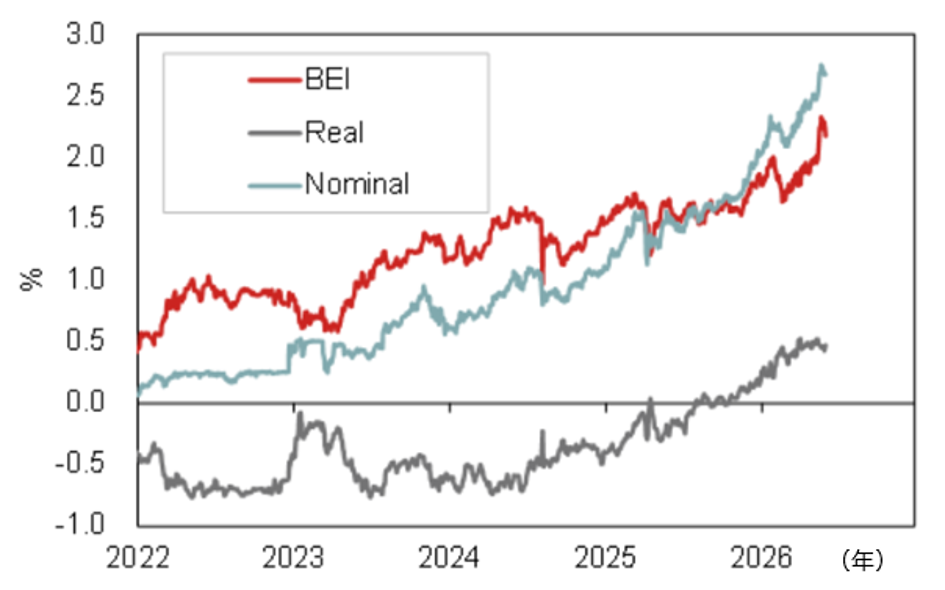

10年実質金利、高市政権発足後に約45bp上昇

今夏に決定される一連の財政方針に対して、円金利がどう反応するかを考えるうえでは、政策の内容と同じく、日本国債市場がどの程度の財政赤字拡大をすでに価格に織り込んでいるかが重要です。

高市首相の就任以降、10年金利はほぼ一本調子で上昇してきました。そのかなりの部分は、インフレ期待の上昇で説明できると考えられます。拡張的な財政政策は、他の条件が一定であればインフレ率を押し上げると考えられるため、突き詰めればインフレ期待の上昇による金利上昇も、財政政策による金利上昇の一部といえます。ただ、狭い意味での財政インパクトを考えるには、インフレ期待への影響を除き、実質金利への影響に絞って議論すべきです。今回の文脈では、そうすることで、イラン戦争開始後の原油価格上昇などによるインフレ期待上昇の影響も同時に除去できます。

10年物価連動国債利回り(10年実質金利)は、高市政権が発足した昨年下旬時点では0.1%未満でした。これが5月28日時点では、野村引け値で0.458%となっています。この間、10年実質金利は約45bp(ベーシスポイント)上昇したことになります。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

年14兆円規模の財政赤字拡大と国債増発は織り込み済みか

CBO(米議会予算局)が用いる想定では、GDP(国内総生産)比1%分の政府債務増加で、10年金利は2bp上昇します。これを上述の45bpに当てはめると、日本国債市場はGDP比22.5%の債務増加を織り込んでいることになります。なお、ここでGDP比を用いるのは、経済規模に基づいて債務残高の増加分を評価する趣旨です。財政の安定性の議論で用いられる動的な債務対GDP比率とは直接関係しない点に留意が必要です。

所得連動の恒久給付が食品消費税ゼロと同規模なら、年6~7兆円の歳出増は織り込み済みか

上述のGDP比22.5%分の債務増加は、2024年の名目GDP635兆円を分母に計算すると、143兆円程度となります。市場は将来の債務増加を予見して価格に反映すると考えられるため、この数値は向こう10年間の累積増加分と想定できます。つまり、143兆円を10で割ると、1年あたり14兆円程度の財政赤字拡大は織り込まれている計算になります。

ガソリン暫定税率の廃止や、「年収の壁」緩和のための基礎控除・給与所得控除の引き上げ、教育無償化などには、石破茂政権時代に決まっていたものも含まれます。ただ、高市政権発足後に実現した点を重視すると、これらの施策によって財政赤字は恒久的に年2~3兆円増加したと解釈できます。したがって、14兆円ではなく、11~12兆円の範囲内での税収減や歳出増は織り込み済みとみられます。食品に対する消費税をゼロにした場合の減収は年間5兆円程度です。現金給付にも同様の規模の財政コストが生じると想定すると、歳出増加が年間6~7兆円にとどまれば、金利は追加的に上昇しないと想定できます。

一時的な財源手当てでは金利抑制効果は限定的

なお、上記の計算では、減収、歳出増ともに財源は手当てされない前提で議論しました。高市首相は2026年1月、読売新聞のインタビューで「(食品消費税の停止が)2年間限定であれば、赤字国債を発行せずに確保できる」と述べています。食品に対する消費税の2年間停止、あるいは税率1%への引き下げの部分だけ財源が手当てされても、その規模は2年間でせいぜい10兆円、GDP比では1.6%程度、10年金利換算で3bp程度の違いしか生まない計算です。当然ながら、恒久的な減税や歳出増については、恒久財源を手当てしなければ、金利上昇を抑制する効果は小さいといえます。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)