2026.04.28 NEW

AI台頭も「SaaS」は死なない 勝ち抜く企業の見分け方とは? 野村證券・西川拓

米国のAI開発企業アンソロピックが2026年1月に最新のAIエージェント(人間の代わりにAIが作業を実行するツール)を発表し、SaaS(ソフトウェア・アズ・ア・サービス)企業の将来業績への懸念が広がりました。AIの進化によって、SaaS業界を取り巻く環境は大きく変わっています。「SaaSの死」は避けられないのでしょうか。野村證券フロンティア・リサーチ部のシニア・リサーチャーでIT企業の株式調査経験が長い西川拓はAIの台頭によるエンジニアへの影響は避けられないと分析する一方、「SaaSは死なない」との見方を示します。その理由は何でしょうか。AI隆盛時代でも勝ち抜くSaaS企業の見分け方などを詳しく聞きました。

アンソロピックのClaude Codeが株式市場にもたらした影響

- 「SaaSの死」が話題になり、株式市場では関連銘柄も下落しました。その理由を教えてください。

-

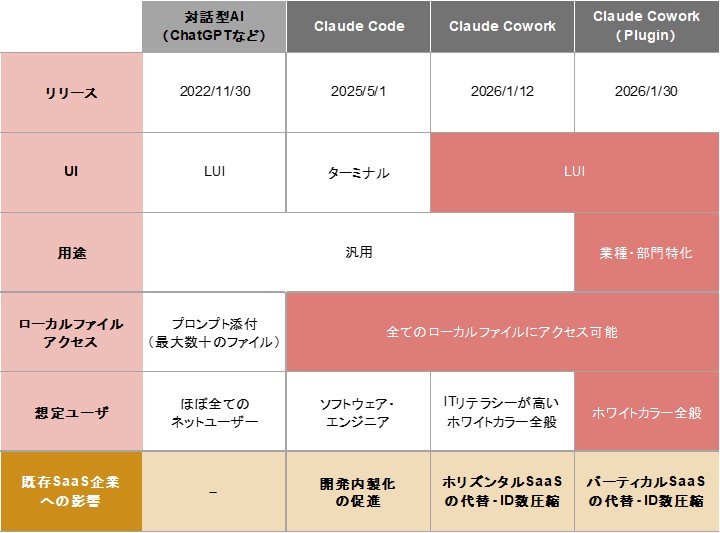

株式市場への影響は2段階あったと考えています。第1段階は、アンソロピックが2025年5月に「Claude Code(クロードコード)」を一般公開したことです。Claude Codeはプログラミング工程のひとつであるコーディング(コンピューターへの命令文を書く作業)が簡単にできるAIエージェントです。私も実際に使用していますが、作りたいアプリケーションのイメージを自然文で伝えるだけで、コードを1行も書くことなくアウトプットされるなど、その能力の高さに舌を巻いています。プログラミングにClaude Codeを利用するエンジニアは非常に増えており、業界に大きなインパクトを与えています。

プログラミングの質が向上すれば、事業会社はこれまで外注していたIT業務を社内で完結できるようになることが期待されます。そのため、IT系のコンサルティングやシステム開発を請け負う企業の受注が減ったり、これまでDX(デジタル・トランスフォーメーション)需要の高まりを受けてエンジニアを大量採用していたこれらの業種の利益が圧迫されたりするとの見方が広がり、2025年5月以降、関連銘柄は下落しやすくなっています。

Claude Codeの登場そのものは、自社でサービスを開発するSaaS関連企業にとっては追い風です。しかし、アンソロピックが2026年1月に第2段階として「Claude Cowork(クロードコワーク)」とそのプラグインをリリースし、一転して向かい風となりました。Claude Coworkは非エンジニアでも手軽にプログラミングできるAIエージェントサービスで、そのプラグインはさらにマーケティングや法務など業種・部門に合わせたプログラミングができる機能を持っています。ITリテラシーが高くない非エンジニア系の職種でも目的に合わせた業務効率化ツールが作れるとあって、2026年1月以降はSaaSの優位性に対する懸念が強まっています。

(注)LUIはLanguage User Interfaceの略。ターミナルとは文字ベースで操作するインターフェースのこと。

(出所)野村證券フロンティア・リサーチ部作成

(出所)アンソロピックのウェブサイトより野村證券フロンティア・リサーチ部作成

-

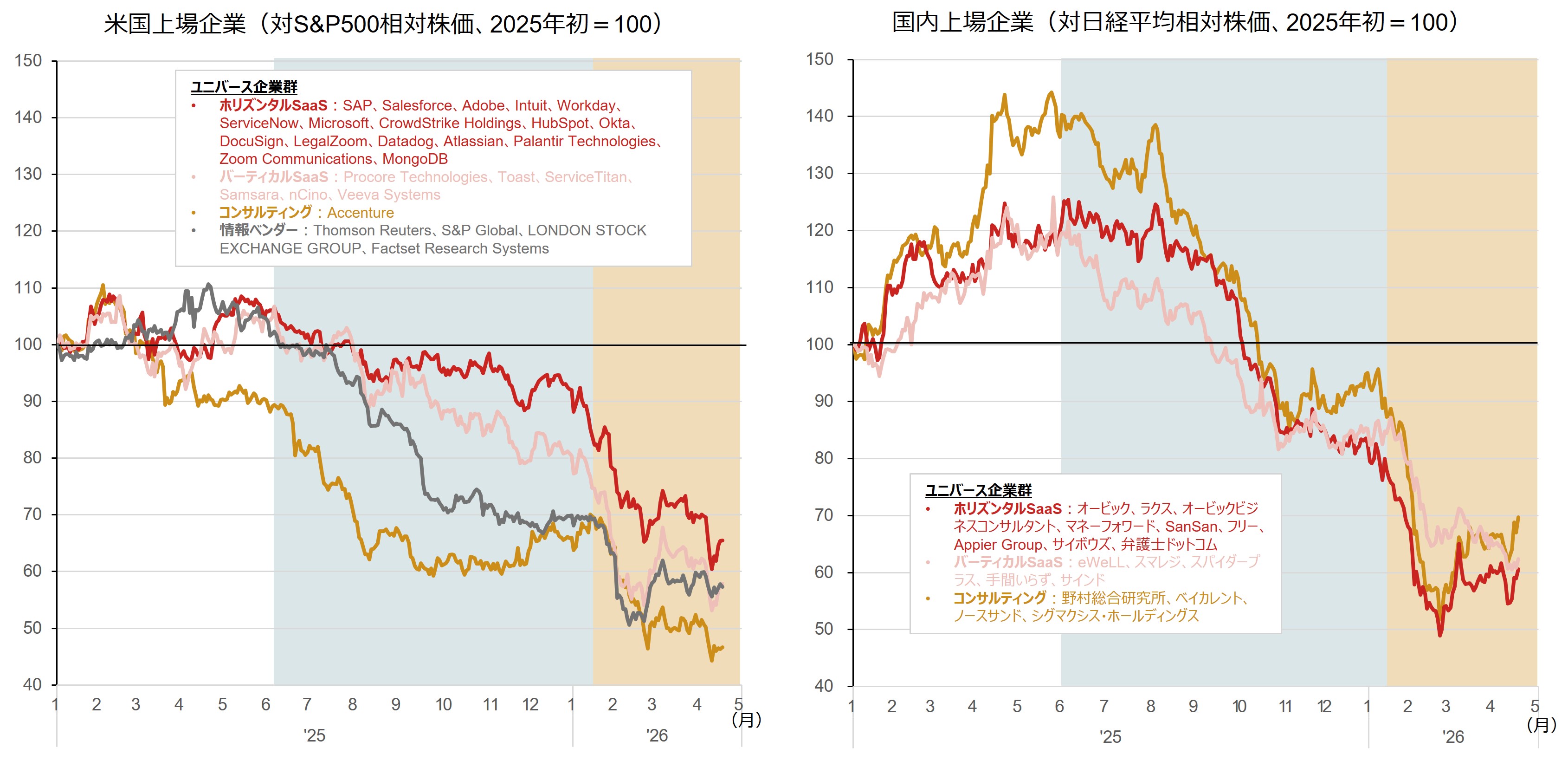

一連の動きは、株価動向にも表れています。以下に日米でSaaSやIT系コンサルティングを手掛ける企業の株価を示しました。主要株価指数と比べた相対チャートで、上に行くほど各銘柄の株価が優位、下に行くほど株価指数優位となります。また、チャートにある「ホリズンタルSaaS」とはさまざまな顧客業種で用いられる汎用性の高いSaaSで、「バーティカルSaaS」は特定の顧客業種や目的に特化したSaaSです。

米国では2025年5~6月ごろからIT系コンサルティング(金融情報を提供するベンダーも含む)関連銘柄の株価が先行してS&P500種指数に対して劣後し始め、2026年1月以降はその動きに追随するように、SaaS関連銘柄のパフォーマンス悪化も急速に進みました。株価指数の値動きの違いはあるものの、日本の上場企業も同じような展開となっています。

(注)2025年初を100として指数化。数値が100を上回っていれば日米の株価指数よりも各銘柄の株価が優位であることを示す。

(出所)野村證券フロンティア・リサーチ部作成

業績貢献度で見劣りするSaaS企業のAIビジネス

- DXへの意識の高まりやAI機能の拡充などを背景に、SaaSの業績は拡大しているイメージがあります。株価の支えにはなっていないのでしょうか。

-

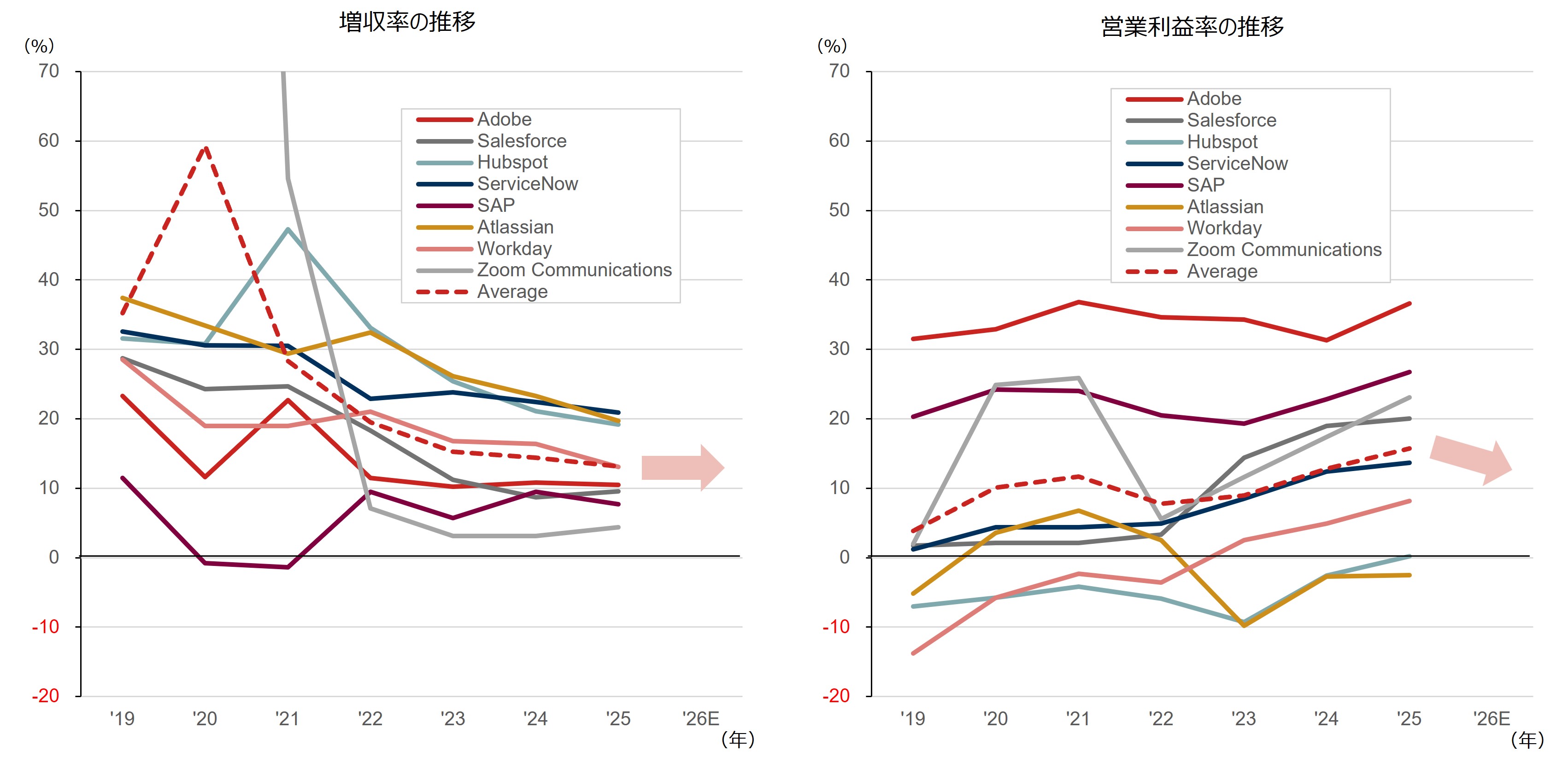

はい。実はさえない値動きのもうひとつの理由として、業績モメンタムの鈍化があります。以下のグラフに、2025年までの米主要SaaS企業の増収率(売上高の増加率)と営業利益率(売上高に対する営業利益の割合)を示しました。前年比の増収率のピークは、新型コロナウイルスのパンデミック(世界的大流行)に見舞われた2021年前後です。当時は対面での接触が避けられ世界的にビジネスが停滞する一方、DX(デジタル・トランスフォーメーション)が一気に進み、オンライン会議アプリなどSaaS企業が注目されました。しかしコロナ禍を経てビジネスが正常化に向かったことで、それまでのような急速な成長がみられなくなっています。

(出所)各社決算資料より野村證券フロンティア・リサーチ部作成

-

AI市場の成長が続く中、各社のAIビジネスが全体の売上成長を再度押し上げる期待も大きかったでしょう。しかし業績モメンタムの鈍化が続く中で追い打ちをかけるようにClaude Coworkが登場したことで、SaaS企業の将来業績への不安が一気に高まったと考えられます。

- SaaS各社はAI市場の成長の恩恵を受けていない、ということでしょうか。

-

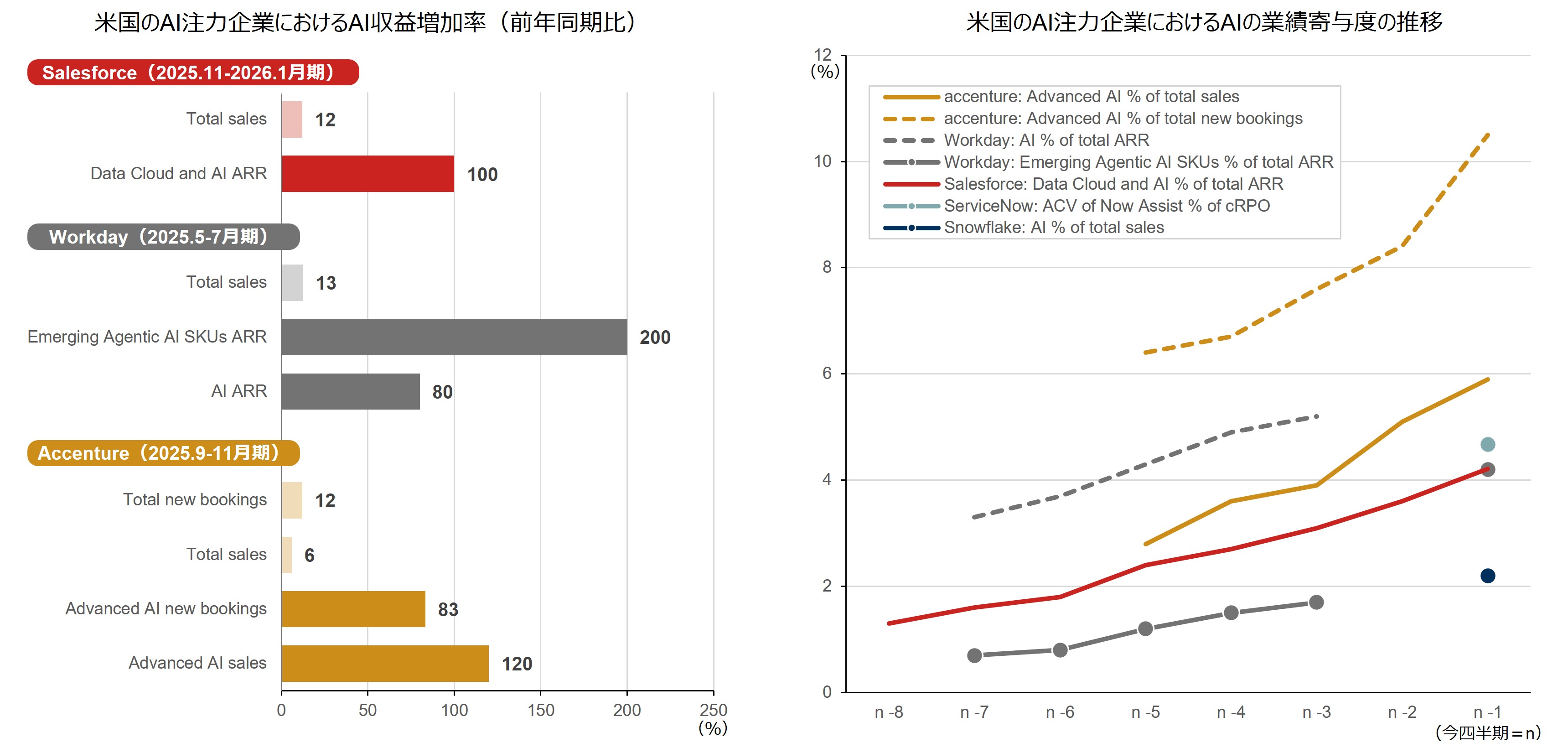

少なくとも、業績拡大のけん引役にはなっていないようです。AIがどれほど企業収益に貢献しているのかを開示する企業は限られていますが、開示している一部の企業について調査しました。以下のグラフにあるように、3社ともクラウドサービスやAIの売上高は前年同期比で2~3倍ほどのペースで拡大しています(四半期ベース)。しかし、企業全体の売上高に占めるAI関連事業の割合を見ると、各社とも数パーセントから10%程度に留まっており、全体収益の成長率を押し上げるまでには至っていません。

(注)Advanced AI (Accenture):生成AI、エージェントAI、フィジカルAIが対象(データ、従来型AIは含まない) 、AI (Workday):AIを搭載した全製品が対象、Emerging Agentic AI SKUs (Workday):エージェント型AI製品が対象。

(出所)各社決算資料より野村證券フロンティア・リサーチ部作成

-

もちろん、この数字だけを見ればAI関連事業が順調に成長している、というポジティブなイメージを抱くかもしれません。しかし、さまざまなメディアで報道されていますが、例えばアンソロピックはSaaS企業各社のAI関連事業の成長率をはるかに上回るペースで拡大し続けており、それと比べるとどうしても見劣りします。投資家の期待ほどAI関連事業を成長させられていないのが現状です。

それでも、時代の流れや利用者のニーズを理由に、SaaS企業各社はAI関連事業に注力し、収益の柱に成長させなければいけません。そのためにはAIに強いエンジニアの新規採用やM&A(合併・買収)も含め、投資が必要です。当面は先行投資によるコスト負担が利益率を圧迫し、売り上げに貢献できるのは、さらに先になるでしょう。

- SaaS企業が苦戦する一方で、半導体株などは上昇が目立っています。

-

はい。それも自然な流れでしょう。SaaS企業各社が開発にしのぎを削るほど、彼らを取り巻く競争環境は厳しくなります。新陳代謝も起こるでしょう。一方で、新陳代謝があろうとなかろうと、AI市場全体が拡大すればするほど開発に必要な半導体やデータセンター、データプラットフォーム、セキュリティなど周辺分野へのニーズも高まります。業績の安定成長性という観点から、AIインフラを手掛ける銘柄に投資家の資金が向かいやすいのだと考えています。

SaaS業界は3パターンに分化し、AIとの共存へ

- 厳しい競争環境に置かれるうえ、Claude CodeやClaude Coworkのような新たな脅威が生まれたとなると、「SaaSの死」は現実になるのでしょうか。

-

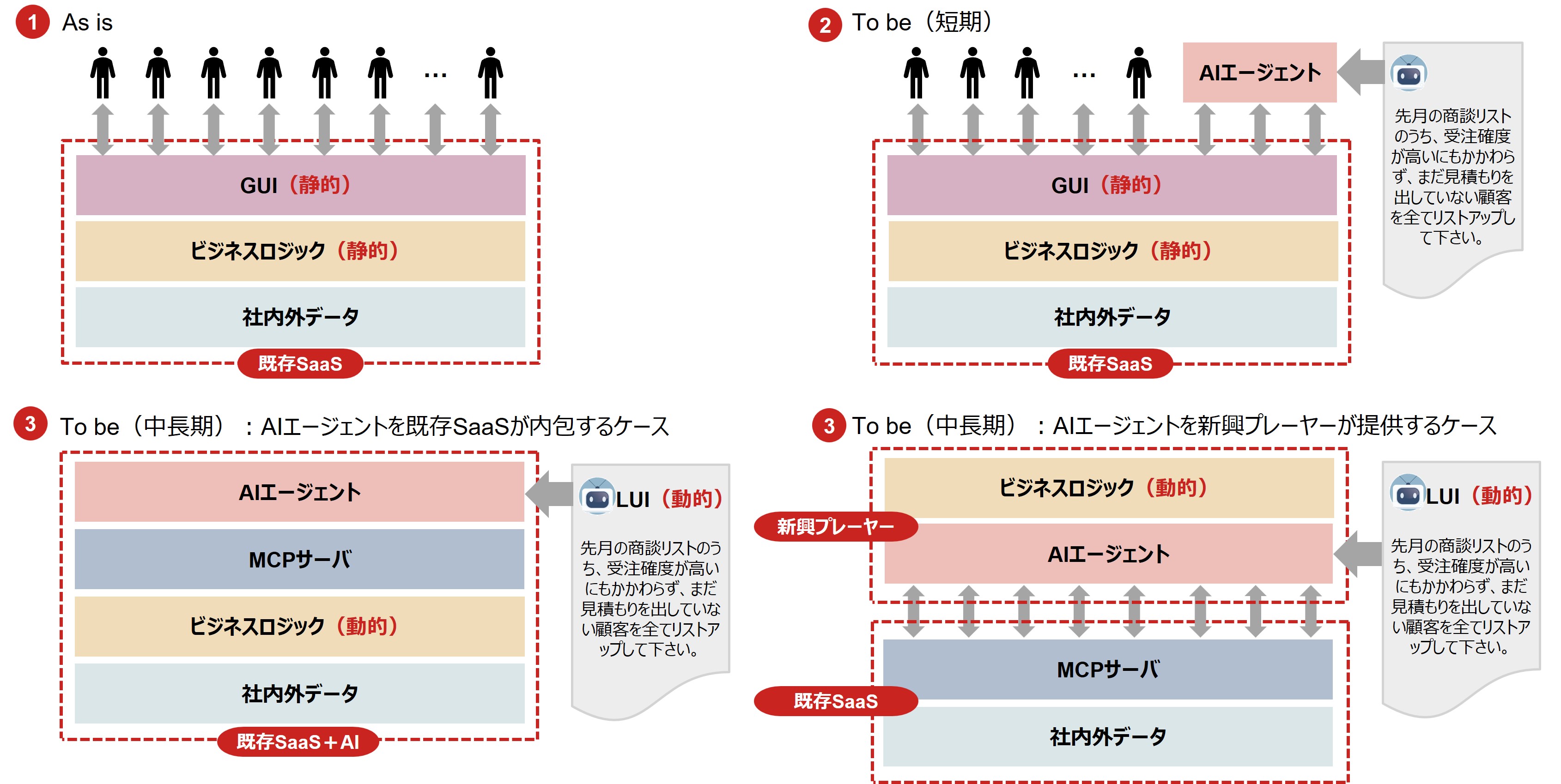

SaaSのシステムにおいて最も重要なのは、「入出力画面(GUI、グラフィカル・ユーザー・インターフェース)」、「格納されたデータベース」とともにSaaSシステムを構成する「ビジネスロジック」だと考えています。ビジネスロジックとは、入力されたデータをSaaSのシステム内でどのように格納するか、また何らかの出力を求められた際のデータ処理手順などのことです。これまでSaaS企業は、価格面での導入のしやすさを優先し、顧客毎に機能をカスタマイズして提供はせず、同じGUIを提供し、画一的な操作や出力を強いてきました。そのため、ビジネスロジックもユーザー一人ひとりのニーズに合わせてカスタマイズはしない「静的」なもので十分であったと言えます。

しかし、AI時代の到来によってユーザーは、画一的なGUIではなく自然文でプロンプト(指示文)を自由形式でSaaSに入力できるようになるでしょう。入力される情報の豊富さやニーズの多様化に伴って、SaaSは顧客のニーズや属性をより詳細に把握できるようになる一方、その情報を活用して出力を「動的」に変化させる必要が高まるでしょう。ユーザー毎の個々のニーズに応えるために、ビジネスロジックもより高度に昇華することが求められます。

中長期的にSaaS業界は(1)既存SaaS企業がAIエージェントを活用し、これまで構築してきたビジネスロジックをより高度化させ、個々のユーザーのニーズにより寄り添ったソリューションに進化するケース、(2)優れたAIエージェントを開発する新興企業が、ビジネスロジックをゼロから構築していくも、先行する既存SaaSを急速にキャッチアップしていくケース、(3)AIエージェントの開発力には劣後する既存SaaS企業が、AIエージェントやビジネスロジックは主に(2)に任せ、これまで蓄積してきたデータへのアクセス権だけを提供する金融ベンダーのようなケース、の3パターンに分かれていくのではないでしょうか。

(3)のように、データへのアクセスに特化したSaaS企業は、アンソロピックのような新興SaaSに淘汰されると思いがちですが、実はそうではありません。例えば企業の決算や株価の情報だけを提供するような金融ベンダーであっても、その正確性を担保するメンテナンス能力の高さなどに対しては、一定のニーズがあります。その付加価値の高さによって一定のデータアクセス料金を収受できるでしょう。

また、ビジネスロジックをゼロからつくる新興SaaS企業と比べ、これまで長い時間をかけて社内に「ノウハウ」としてビジネスロジックを蓄え続けてきた既存SaaS企業は、信頼感で勝ります。もちろん、新興SaaS企業が多くのユーザーを獲得して彼らの知見がビジネスロジックとして蓄積され続ければ、いずれは逆転する可能性があります。既存SaaS企業に対抗するのは新興SaaS企業だけではなく、アンソロピックのClaude CodeやClaude Coworkなどを利用してシステムを内製するエンドユーザー(企業)も出てくるでしょう。

ただ今のところは、既存SaaS企業が擁している既存顧客資産や信頼性、ビジネスロジックが堀となり、1、2年で容易に淘汰されるような状況ではありません。将来は(1)、(2)、(3)が共存し、それぞれが異なる方法で収益を確保する流れになるのではないでしょうか。

(注)ビジネスロジック層は、データの計算ルールやワークフロー、入力チェックなどの役割を提供する。GUIはGraphical User Interfaceの略、LUIはLanguage User Interfaceの略。

(出所)各社決算資料より野村證券フロンティア・リサーチ部作成

エンジニア不要説は本当か

- 既存SaaS企業の淘汰が起こりにくいとすると、影響がより大きいのはSIer(システムインテグレーター)などに属するエンジニアでしょうか。

-

AIエージェントの登場により、いわゆるコードを書くエンジニアの負担が軽くなることは間違いありません。こうしたエンジニアの労働生産性は、AIエージェントを活用することで大幅に向上することが見込まれ、これまでと同水準の人員数は必要なくなる可能性も否めません。

ただし、エンジニアが本当に不要になるかどうかは、経営者間でまだ意見が分かれている印象です。アンソロピックが市場の話題をさらっていた2月下旬、米決済大手ブロック(旧スクエア)は、業績が好調に推移しているにも関わらず、AI導入による効率化を理由に従業員の4割を削減すると発表しました。AIエージェントの利用で業務の効率化が図れるため、従業員よりもコミュニケーション・コストが安いAIエージェントを優先する、とは米国企業らしい考え方であるものの、一理あります。

一方で経営者を悩ませているのは、業務の効率化によって生産性が高まるのであれば、そこに人的資本を更に投入することで一段と収益を高められる可能性もあるということです。つまり、エンジニアがAIエージェントを活用して収益貢献できるのであれば、さらにエンジニアを投入して収益を最大化させるチャンスにもなるという考え方です。効率化によってそれまで以上にニーズが高まる「ジェボンズのパラドックス」と言えるかもしれません。

AIエージェントに業務を代替させてエンジニアを削減するか、AIエージェントとエンジニアが協力してさらなる収益を生むか、この先どちらが正しいのかは、まだ分かりません。前者であれば人員削減が容易な米国企業に追い風となり、後者となれば硬直的な雇用制度で人員削減に踏み切りにくく、商習慣としてITを外注しがちな日本では、SIerなどへの追い風となります。株式市場で投資家が好むのは前者であり、後者の考え方を持つ投資家が少数派なのは間違いありませんが、その見極めにはもう少し時間がかかるでしょう。

- 野村證券 フロンティア・リサーチ部 シニア・リサーチャー

西川 拓 - 2000年野村證券入社。企業調査部にてインターネット広告、中小型サービス関連企業全般、中堅海運会社などを調査。2008年より野村リサーチ・アンド・アドバイザリーでIT分野やヘルスケア分野の未上場企業調査を担当。2020年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。