2026.06.01 NEW

山場を迎える高市政権マクロ政策 金融政策、財政政策ともに6月こそが重要な分岐点の可能性 野村證券・森田京平

撮影/タナカヨシトモ(人物)

野村證券では、高市早苗政権下でのマクロ政策運営がこの夏に山場を迎えると考えています。財政政策の面では「骨太の方針」および消費税減税の「中間とりまとめ」が控え、金融政策面では日本銀行の利上げの可否が焦点となります。財政政策については、債券市場は年間10兆円強の赤字拡大までは織り込んだ可能性があります。一方、金融政策については、高市政権が日銀の利上げに慎重姿勢を求めた場合、日銀が後手に回る「ビハインド・ザ・カーブ」への懸念が強まるリスクがあります。このシリーズでは日本経済、金利、為替それぞれの専門家が考察します。1回目の本記事では、野村證券金融経済研究所チーフ・エコノミストの森田京平が日本経済について解説します。

6月の金融政策の焦点(1):利上げの有無とビハインド・ザ・カーブ

野村證券は、緊迫した中東情勢およびホルムズ海峡の封鎖が長期化しないとの前提の下、景気が緩やかな回復基調を辿ると見ています。また、経済活動に遅行するコアCPIインフレ率(生鮮食品を除く消費者物価指数)は、2027年1-3月期に前年比+3.6%と予測期間中のピークに達し、その後、低下すると予想します。これを踏まえて、日銀の金融政策については、従来のメインシナリオである「2026年6月、12月、2027年6月の利上げ」というシナリオを維持しています。

しかし、次回6月の金融政策決定会合(15-16日)を含めて、利上げの道のりは平坦ではありません。なぜならば、今後の日銀は緊迫した中東情勢、高市政権の財政運営という、日銀としては直接的には関与しがたい2つの要素を両睨みした政策運営を求められるからです。

このうち、高市政権の財政運営との関連では、仮に同政権が利上げに対して慎重な対応を求めることがあれば、日銀の利上げ姿勢が挫かれる展開も排除できません。この場合、市場で聞かれる「日銀がビハインド・ザ・カーブになっている、あるいは、なりつつある」との声が一段と強まり、為替や金利の反応も誘発されるでしょう。この点から特に注目されるのが、後述する6月の財政イベントです。

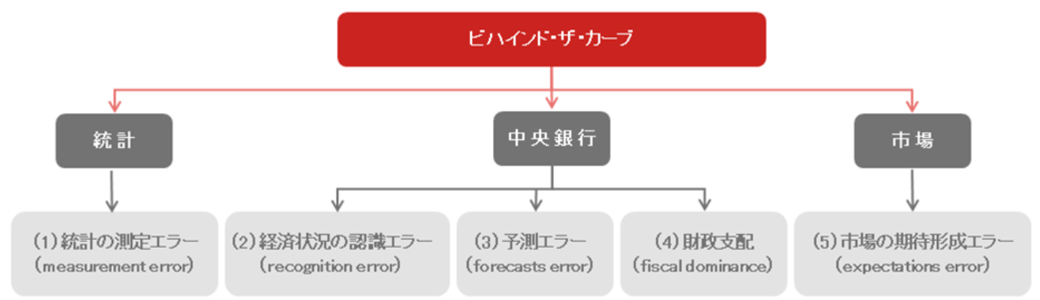

ビハインド・ザ・カーブとは、本来求められる利上げペースに対して中央銀行の政策対応が出遅れている状態のことを指します。なお、ビハインド・ザ・カーブには少なくとも5つの類型があると考えます。

(出所)野村證券経済調査部作成

このうちの4つ目の類型に当たる「財政支配」(fiscal dominance)が、高市政権の財政運営との関連で警戒されるビハインド・ザ・カーブに当たります。

6月の金融政策の焦点(2):国債買入れ減額計画の中間評価

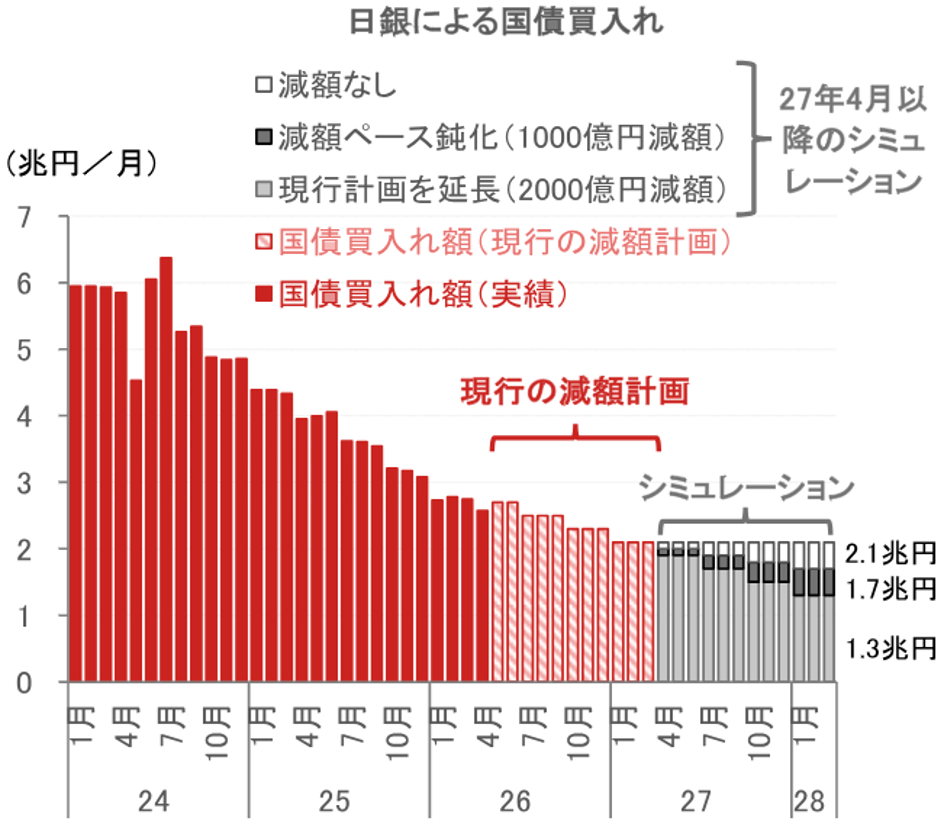

同じく、6月の金融政策の焦点として、国債買入れ減額計画の中間評価も挙げられます。現行の計画では、2026年4月から2027年3月まで、日銀は原則、毎四半期2000億円程度ずつ、国債買入れを減額することとなっています。

(出所)日銀資料より野村證券経済調査部作成

長期、超長期を含む国債利回りの上昇が目に付く中、6月の中間評価の焦点は2027年3月までの減額計画を維持するか、2027年4月以降も国債買入れの減額を続けるか、の2点です。仮に、現行計画と同様に、毎四半期2000億円の減額を2027年4月以降も続けると、2028年3月の国債買入れ額は1.3兆円と、2008年以来、約18年ぶりの低水準に抑えられます。

しかし、日銀が本来、どの程度の長期国債を買うべきかは、経済活動に必要な日銀当座預金の規模の見極め(負債側の課題)、その当座預金を提供する上での適切なオペレーションの選択(資産側の課題)の中で決まるものでしょう。

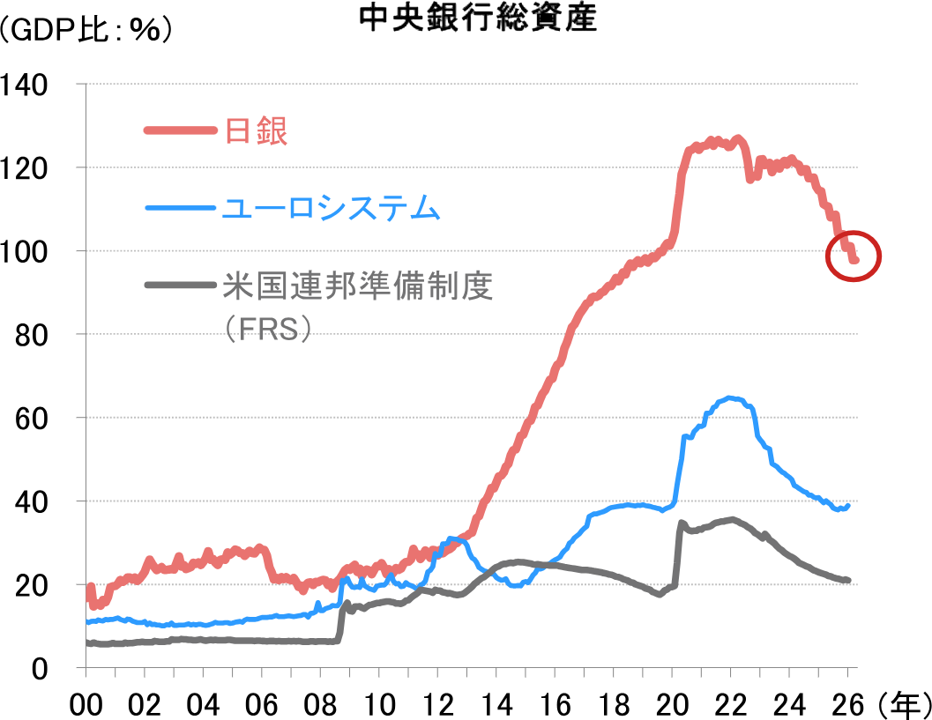

現在、日銀のバランスシート(GDP比)は、FRS(米国連邦準備制度)やユーロシステムと比べて格段に大きいです。しかし、その縮小ペースは速く、足元で日銀バランスシートは約7年ぶりにGDP比100%を割りました。この縮小ペースは、バランスシートがGDP比で横ばいに転じつつあるFRSやユーロシステムとは対照的です。バランスシートが足早に縮小する中、日銀の負債側の課題、および資産側の課題について議論を深めることなく、国債買入れの減額ペースを決めることは徐々に難しくなるでしょう。

(注)ここで用いているGDPは、四半期ベースの名目GDP(季節調整済、年率)を当該四半期が属する月に配置し、HPフィルターをかけた値。ユーロシステムはECB(欧州中央銀行)とNCBs(ユーロ圏各国中央銀行)の連結ベース。

(出所)日本銀行、FRB、ECB資料より野村證券経済調査部作成

加えて、ここでも政府の財政運営との関連を注視する必要があります。後述するように、6月に重要な財政イベントが控える中、仮に政府が日銀に、安定的な国債の買い手としての役割を期待する姿勢を強めれば、今後の日銀の国債買入れ減額方針にも何らかの影響が出かねません。

日銀のバランスシートの縮小や政府の財政運営との関連にも関心を持ちつつ、6月の減額計画の中間評価に注目したいところです。

6月の財政政策の焦点(1):「骨太の方針」の閣議決定と「責任ある」財政運営

財政政策も6月にヤマ場を迎えます。焦点として、「骨太の方針」(経済財政運営と改革の基本方針)の閣議決定、消費減税や給付付き税額控除を議論している「社会保障国民会議」の中間とりまとめ、2026年度補正予算案の国会提出の3つが挙げられます。

このうち「骨太の方針」については、(ⅰ)17の戦略分野を軸とする成長戦略が明確化されるか、(ⅱ)防衛費増額目標の数値化(GDP比)があるか、(ⅲ)高市政権が「責任ある」財政運営にコミットするとの認識を市場と共有できるか、が注目されます。当面の金利・為替を見通す上では、特に(ⅲ)が重要となるでしょう。

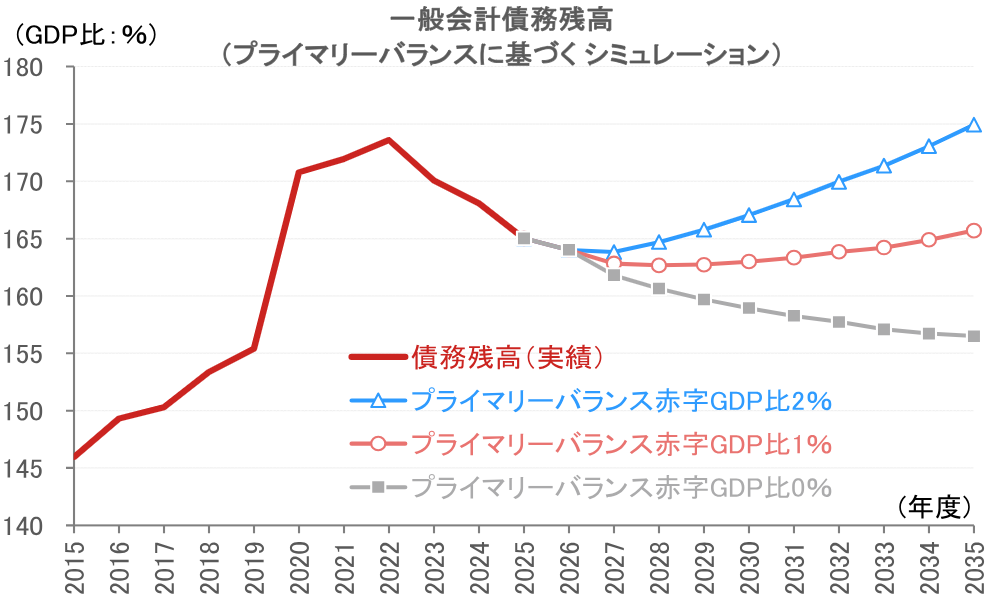

高市政権は、財政の持続可能性を客観的に評価する指標として、政府が従来、注視してきたプライマリーバランスではなく、債務残高/GDP比に重きを置くと見られています。骨太の方針でもこの点が明記される可能性が高いです。

野村證券では、プライマリーバランス赤字がGDP比1%以下であれば、国の一般会計の債務残高/GDP比が概ね安定するという意味で、「責任ある」財政政策との評価が一定程度、可能と見ています。

(注)シミュレーション対象は2027年度以降。シミュレーションは野村證券経済調査部による。

(出所)財務省資料より野村證券経済調査部作成

また、GDP比1%のPB赤字は、GDP比2%程度の恒久的な財政拡張に相当すると試算しています。ここから、「GDP比2%」程度の財政出動を「責任ある」財政運営の一つの目安と位置付けることができるでしょう。

6月の財政政策の焦点(2):「社会保障国民会議」の中間とりまとめ

消費減税や給付付き税額控除を議論している超党派の「社会保障国民会議」について、高市内閣は6月に中間とりまとめをする方向にあります。

消費減税が給付付き税額控除への「つなぎ」、つまり前工程と位置付けられていることから、当面の関心は消費減税に向かいやすいです。野村證券は経済見通しにおいて、2027年4月の消費減税(飲食料品の消費税率ゼロ%)の実施を前提としていますが、以下に見るように不確定要素が多いです。

1つ目の不確定要素はタイミングです。高市首相は消費減税の主眼を、物価高で苦しむ中・低所得者層の負担緩和としていました。緊迫した中東情勢の下、CPI(消費者物価指数)は2026年後半に加速期に入り、2027年1-3月期にピーク(生鮮食品を除くCPIは前年比+3.6%)を迎えると野村證券は見ています。この観点に立てば、消費減税は早期に行われてこそ、上記の主眼にかなうはずです。しかし、高市首相が念頭に置いていた2026年度中の消費減税は税率の設定、小売店側のシステム対応、減税に要する法案の作成・国会審議に要する時間などを踏まえると、2026年度内の実施には依然ハードルがあると言えます。

2つ目が減税幅です。当初は飲食料品を対象に、消費税率をゼロ%にすることが狙いとされました。しかし、それではシステム対応などに時間を要することから、「1%」への引き下げが、ここに来て、国民会議で有力視され始めました。「早さ重視」の姿勢と読めますが、議論の方向性は定まったとは言い難いです。

3つ目の不確定要素は財源です。市場金利への影響という観点からは、これこそが最も注目されます。飲食料品の消費税をゼロ%にする場合、年間の財政コストは5兆円(GDP比0.8%)ほどとなります。高市首相は新規国債の増発なしで消費減税を行うとの姿勢をとっていますが、具体策は聞こえてきません。こうした中、4月末と5月初頭に行われた外貨売り・円買い介入による「実現益」を財源と位置付けるとの見方が市場で注目されました。しかし、現行制度の下、外為特会(外国為替資金特別会計)は外貨の取得価格と売却価格の差を利益や損失とは認識しません。6月と見込まれる国民会議の中間とりまとめで、得心しうる財源の議論が盛り込まれるか、大いに注目したいと思います。

6月の財政政策の焦点(3):2026年度補正予算案の国会提出

高市内閣は5月26日、2026年7-9月の電気・ガス代を補助するため、2026年度当初予算の予備費1兆円から5135億円を支出することを閣議決定しました。また、これに先立つ25日には、2026年度補正予算案を編成し、6月初頭にも国会に提出する方針を明らかにしました。

予備費(当初予算1兆円)を財源とする電気・ガス代補助の再開を閣議決定したことで、2026年度補正予算によって、これを1兆円に復元します。加えて、エネルギー高騰対策に充てる中東情勢等対応予備費を補正予算で創設します。補正予算の規模は3兆円ほどと見られています。

一方、財源として、特例公債(赤字国債)を追加発行する方針が示されました。ただし、2025年度分の赤字国債のうち、税収増などで3兆円分が発行不要となる見通しのため、仮に2026年度補正予算で赤字国債を3兆円増発しても、2025-26年度を通した赤字国債の総発行額は増やさないで対応できるとの算段です。確かに計算上はそうだとしても、補正予算を赤字国債で賄うという姿には変わりません。

このように6月は重要な財政イベントが目白押しです。次の記事では、金利、為替についてより詳しく見ていきます。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)