2026.06.03 NEW

米ドル円相場のカギは高市政権の夏場の政策運営 財政拡張抑制が焦点 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

野村證券では、高市早苗政権下でのマクロ政策運営がこの夏に山場を迎えると考えています。財政政策の面では「骨太の方針」および消費税減税の「中間とりまとめ」が控え、金融政策面では日本銀行の利上げの可否が焦点となります。財政政策については、債券市場は年間10兆円強の赤字拡大までは織り込んだ可能性があります。一方、金融政策については、高市政権が日銀の利上げに慎重姿勢を求めた場合、日銀が後手に回る「ビハインド・ザ・カーブ」への懸念が強まるリスクがあります。このシリーズでは日本経済、金利、為替それぞれの専門家が考察します。3回目の本記事では、野村證券チーフ為替ストラテジストの後藤祐二朗が為替について解説します。

夏場の政策運営が円相場にとって重要に

2026年に入ってからも、為替市場では円安圧力が根強く、米ドル円相場は一時160円台を記録しました。2月末には米国・イスラエルによるイラン攻撃開始を受けて原油価格が上昇し、為替市場では米ドルが買い戻される一方、アジアを中心にエネルギー純輸入国の通貨が下落し、円に対する減価圧力も強まりました。現在、米ドル円相場と原油価格は高い相関を維持しており、目先の米ドル円は中東情勢や原油価格の動向に左右されやすい状況です。

ただし、今後の円相場をみるうえでは、夏場にかけての日本の政策運営も重要になります。日銀の6月会合に加え、補正予算、食料品向け消費税減税の中間取りまとめ、骨太の方針など、高市政権の財政政策姿勢を示すイベントが多く予定されています。今後の円安余地を見極めるには、高市政権と日銀が発信するメッセージが重要となります。

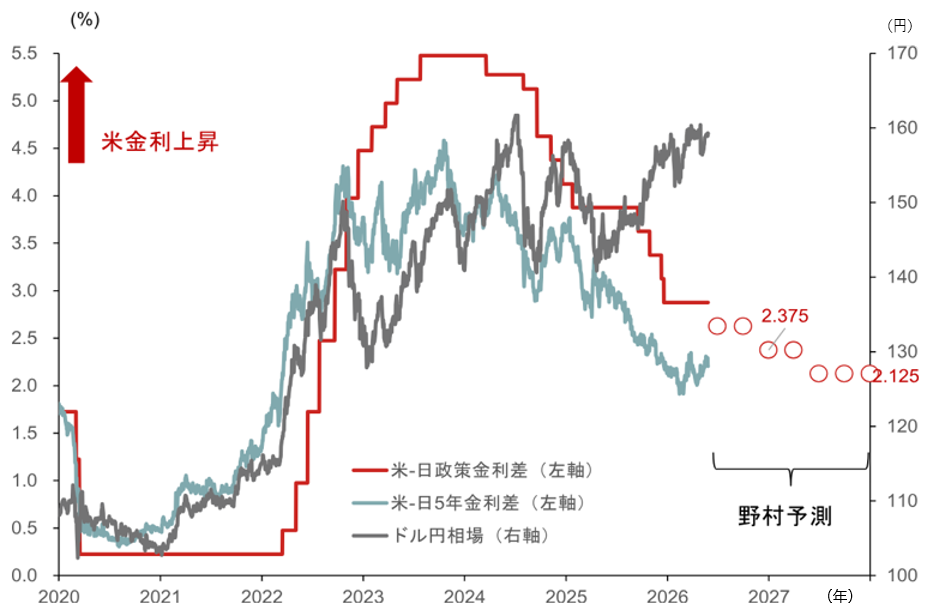

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

インフレ上振れへの市場の懸念を払拭できるか

2025年半ば以降、米ドル円相場は米日5年金利差の縮小に逆行して動いています。2025年1月の第二期トランプ政権発足以降、相対的にハト派的なFRB(米連邦準備理事会)の金融政策運営もあり、米ドルは全体的に下落傾向にありましたが、対円では2025年半ば以降、米ドル高圧力が再燃しました。日銀の利上げや日本国債利回り上昇が円高にはつながりませんでした。その背景には、インフレ圧力が強まる中、市場参加者の間で日銀の利上げが遅れる、いわゆる「ビハインド・ザ・カーブ」への懸念が高まったことが影響していると考えられます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日本の債券市場におけるインフレ期待(10年)は2%を明確に上回っており、直近の長期金利上昇の主因となっています。コア消費者物価上昇率はベース効果や政策効果により足元で一時的に減速していますが、秋口からは再加速し、前年比で3%台後半まで上昇する見通しです。債券市場ではインフレ上振れリスクへの警戒が強まっています。

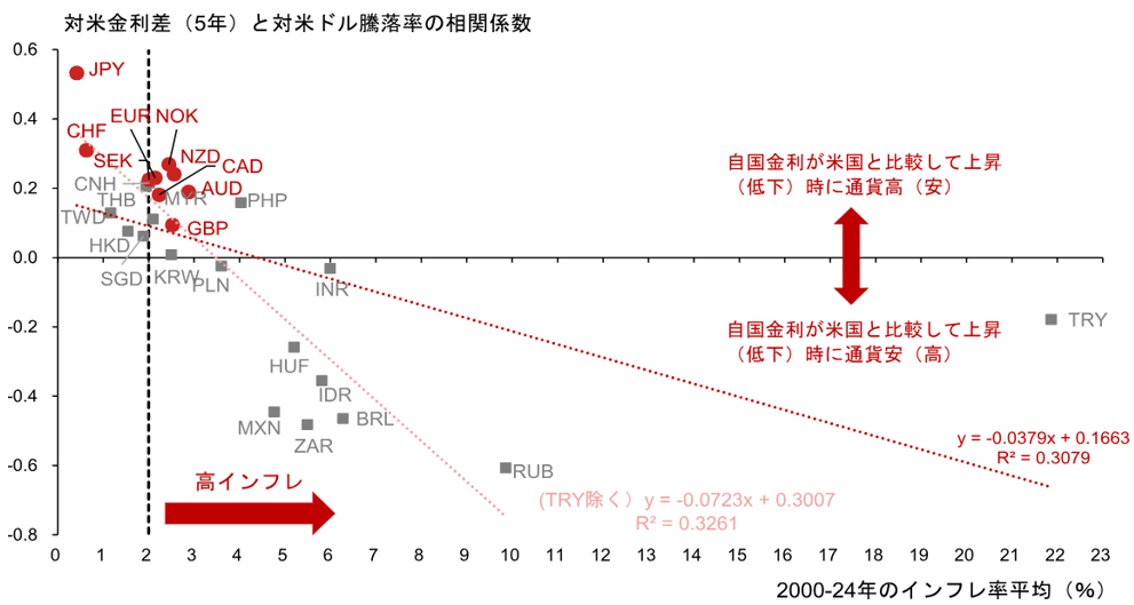

主要通貨の対米ドル相場騰落率と対米金利差の相関係数を試算すると、歴史的な高インフレ国の通貨ほど金利差と通貨の関係が逆相関(自国金利上昇=自国通貨安)となりやすい傾向があります。日本は主要国の中でも最もインフレ率が低く、歴史的には円は金利差との相関が強い通貨でしたが、高市政権下のリフレ政策は、下記図表上での円の位置づけを右方向に移行させる政策と言えます。

(注)対米金利差との相関は直近520週のデータによる。インフレ率は2000-2024年平均。赤はG10通貨、グレーは新興国通貨。

(出所)マクロボンド、ブルームバーグより野村證券市場戦略リサーチ部作成

日本を含む主要国が物価安定目標とする2%前後で日本のインフレが安定するとの信認が高まれば、米ドル円と金利差の関係は正常化に向かうでしょう。しかし、足元の期待インフレ率の急騰に象徴されるように、市場は高市政権下のリフレ政策の行き過ぎを警戒しています。結果として、2025年半ば以降は債券市場の不安定化や長期・超長期債利回りの上昇、円安が同時に進み、「日本金利上昇(低下)=円高(安)・米ドル安(高)」という通常の関係が成り立ちにくくなっています。むしろ、日銀の利上げの遅れによる円安がインフレ期待を押し上げ、長期・超長期債利回りの上昇を促すという構図が意識されています。

30年債利回りが一時4.0%を上回るなど、日本国債の利回り水準は、内外投資家にとって既に魅力的な水準にあります。しかし、「ビハインド・ザ・カーブ」への懸念が、海外投資家による日本債券投資や国内投資家によるリパトリ(資金還流)を躊躇させ、債券市場のスティープ化(急勾配化)を抑えにくくしているとみられます。この結果、需給面で根強い円安圧力が残存しています。日本の債券市場のボラティリティー(変動性)上昇時にも、金利差と為替の相関関係が崩れる傾向が確認されています。

日銀は利上げペース加速を排除しない姿勢を示すか

夏場に予定される日本の金融および財政政策イベントは、市場の「ビハインド・ザ・カーブ」懸念を後退させる可能性と、逆に助長する可能性の双方を含んでいます。日銀の決定は中東情勢の影響を大きく受けざるを得ませんが、市場は既に25 bp(ベーシスポイント)の利上げを期待しています。仮に利上げが見送られた場合、「ビハインド・ザ・カーブ」への懸念が一段と強まり、長期・超長期債利回りには上昇圧力がかかり、為替市場では円安圧力が長期化しやすくなるでしょう。

一方、日銀が6月会合で利上げを決定するだけでなく、「ビハインド・ザ・カーブ」の回避に向け、必要に応じて利上げペースを加速させる可能性を強調した場合、インフレおよびインフレ期待の上振れへの懸念は後退し、「日本金利上昇(低下)=円高(安)・米ドル安(高)」という関係が回復しやすくなります。長期および超長期債を中心とした債券市場も安定化し、利回りカーブのフラット化(平たん化)と実質利回りの上昇が、日本金利上昇時の円高インパクトを再び強めると考えられます。積極的な利上げはキャリー取引(低金利通貨を売って高金利通貨を買う取引)の調達通貨としての円売り圧力を一段と低減させ、短期的な円ショート(売り)ポジションの解消にもつながり得ます。

拡張的な財政政策はインフレ上振れリスクを高める可能性

財政政策の面では、1)中東情勢悪化に対応する補正予算策定、2)食料品向け消費税減税についての国民会議中間とりまとめ、3)骨太の方針と成長戦略、などに高市政権の姿勢が表れる見通しです。高市政権は「責任ある積極財政」を掲げていますが、「責任」と「積極」のバランスが問われることになります。

補正予算の規模は3兆円強にとどまり、国債の市中発行総額は増加しない見込みですが、食料品向け消費税はゼロまたは1%への引き下げが予想され、財源論次第では財政懸念が強まる可能性があります。補正予算や消費税減税、成長戦略を合わせてGDP(国内総生産)比2%以内に収まれば、債務残高/GDP比の低下または安定が維持されますが、仮に大幅に上回る規模となれば、金融市場では「責任ある」財政運営を掲げる高市政権の姿勢に疑念が生じかねません。

財政政策が拡張的となった場合、債券需給悪化への懸念が内外投資家の日本国債投資を抑制し、円安圧力が長期化する可能性があります。円相場にとっては、拡張的な財政によるインフレ期待の押し上げも重要な要素です。日銀の推計による需給ギャップは既に需要超過となっており、秋口からは日本のインフレが急加速する見通しです。こうした中、さらなる需要を喚起する財政政策姿勢が明確となれば、インフレ上振れへの懸念が一段と強まるでしょう。

財政運営が拡張的となる中、金融政策も歩調を合わせるべきとする政治的圧力が強まれば、インフレ期待の2%からの上昇、債券市場のスティープ化圧力による不安定化、円安、といった市場の反応が想定されます。一方、夏場の財政イベントで高市政権の拡張的な財政運営への警戒が後退する場合、インフレ期待は安定しやすくなり、債券市場の安定化や円高につながるでしょう。

制度面では、個人向け国債の拡充に向けた議論が注目されます。2026年12月募集分からは、非営利法人・非上場法人などへの対象拡大に加え、20~30年など超長期債や物価連動債など新商品の導入、利子の非課税措置などが議論されています。利回り面で国債の魅力は高まっており、仮に日銀によるインフレの2%前後での安定への信認が強まれば、実質金利の魅力の高まりから個人投資家の国内債券への投資が債券市場と米ドル円相場安定の一助となる可能性があります。

中長期的な円需給改善効果は見られるか

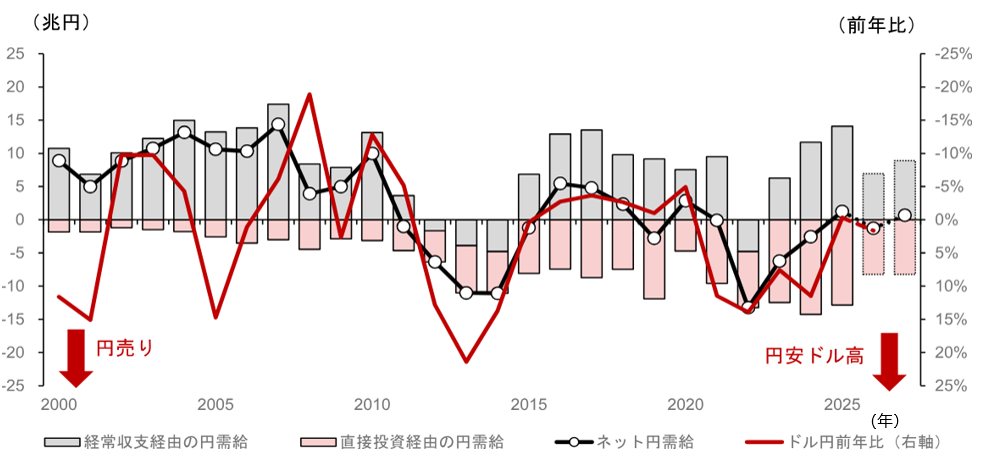

金融・財政政策の当面の円相場への影響を考える上では、政策運営がインフレ上振れリスクの低下につながるかが重要ですが、中長期的には円需給への影響も重要です。国際収支における基礎収支(経常収支+直接投資収支)に基づく円需給を推計すると、2022年には過去最大の円売り超過となりましたが、2025年には1.2兆円の円買い超過に転じました。

(注)2026-2027年の経常収支は野村見通しに基づく。直接投資収支は2026年1-3月期の年率換算値、2027年は横ばいと仮定。所得収支及び直接投資収支の為替インパクトは実際の収支の50%と仮定。2026年のドル円前年比は5月26日時点の2025年末からの変化率。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

中東情勢悪化に伴う原油高により、2026年は再び小幅な円売り超過となる可能性が高くなっていますが、2022年とは異なり、原油高による需給悪化は限定的にとどまる見込みです。輸出を含め日本企業の価格設定が積極化し、コスト上昇分を販売価格に転嫁することで、交易条件の悪化が抑えられやすくなっています。加えて、半導体などの輸出額拡大も、今後の原油価格上昇の悪影響を部分的に相殺しそうです。また、国内企業による対外直接投資は依然高水準ながら、足元では対内直接投資も増加傾向にあり、直接投資収支の流出幅はピークアウトの可能性があります。

高市政権は17の戦略分野を設定し、「日本成長戦略」や「骨太の方針」では官民連携による投資増を促す方針を示しています。これにより、実需に基づく円売り圧力の一段の低下につながるかが注目されます。現時点では政策の実効性などに不確実性は残りますが、日本からの輸出増や対内投資の活発化が進めば、中長期的な円高傾向への転換要因となるでしょう。AIや半導体などの分野で競争力が回復すれば、日本の交易条件改善が円高圧力につながる可能性もあります。また、個人向け国債の拡充や、国内株への投資を促す制度変更の議論の動向も注目されます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)