2026.04.16 NEW

日本の「勝ち筋」 100年企業・フィジカルAI・コンテンツで逆風克服へ 野村證券ストラテジストが解説

野村證券経済調査部・市場戦略リサーチ部は、日本経済と日本株の「勝ち筋」がどこにあるのかを、全3回の記事で分析します。今回は第1回です。

日本は足元、人手不足や金利上昇圧力に加え、原油高や地政学リスクの高まりという内憂外患に直面しています。ただ、1970年代にはオイルショックを契機に、日本企業が産業構造を進化させ、それを日本のマクロ政策が側面支援しました。足元でも高市早苗政権のもとで成長戦略や分配政策の見直しが進んでおり、これらが中長期的に日本のマクロ経済や企業部門に大きな影響を及ぼす点は軽視できません。日本の「勝ち筋」はどこにあるのか。野村證券のストラテジストは、中長期の視点で今後の日本株の「勝ち筋」として、「100年企業」、「フィジカルAI」、「コンテンツ・日本ブランド」を挙げます。以下で詳細を解説します。

日本株「勝ち筋」①:100年企業

「100年企業」に焦点を当てます。第1次・第2次世界大戦、オイルショック、超円高(ニクソンショック、プラザ合意など)、金融危機(バブル崩壊、リーマンショック)を経ても生き延び、進化してきた日本企業の強靱さに注目すると、JTC(Japan Traditional Corporation)と揶揄される日本企業像とは異なる側面が見えてきます。2025年春以降も、米国関税ショック、アンソロピックショック、イラン戦争と原油高騰など、さまざまなショックに直面してきましたが、自動車・総合化学を除く100年企業の業績や株価は堅調です。

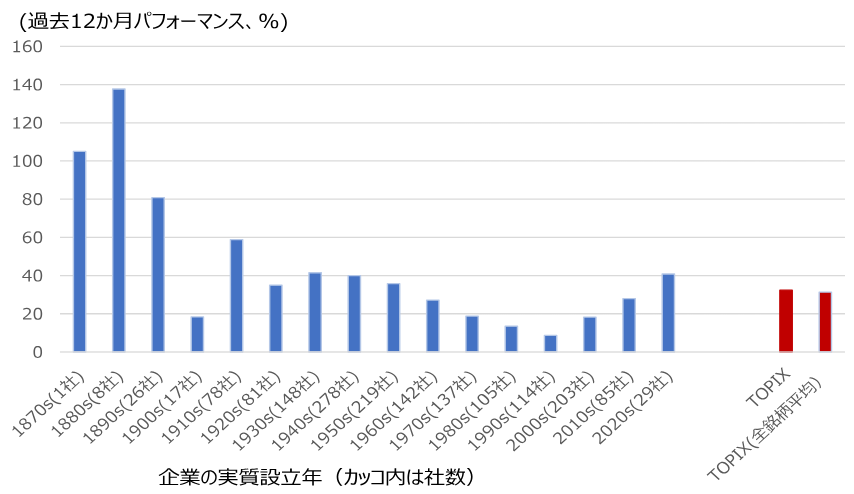

TOPIX(東証株価指数)構成企業を設立年別にみた過去1年間の株価パフォーマンスでは、第2次世界大戦前に設立された企業がTOPIXをアウトパフォームしています。とりわけ、1910年代以前に設立された「大正」「明治」「江戸」時代の企業の株価パフォーマンスは堅調です。これは、建設・防衛・非鉄関連の企業を多く含むことも一因ですが、化学、機械、電気機械の100年企業でも、TOPIXを大きくアウトパフォームする例は少なくありません。特徴は「変化」と「進化」です。本業を徐々にシフトしている企業が多く、住友林業(1911、林業経営→住宅)、イビデン(4062、電力→ICパッケージ基板・セラミック)、ダイキン工業(6367、航空機向け冷却器・弾薬→空調)、任天堂(7974、花札→ゲーム・IP)などです。

(注)配当込みリターンベース。2026年3月23日時点。

(注)配当込みリターンベース。2026年3月23日時点。

(出所)JPX総研より野村證券市場戦略リサーチ部作成

1970年代のオイルショック後、機械分野で培った日本企業の競争力が、AI技術の活用で一段と高まる代表例が「フィジカルAI」でしょう。製造、物流、医療で2030年以降の市場拡大が見込まれています。日本企業がこれまで蓄積してきた工場内データや現場データに含まれる暗黙知を、AIを活用して製造装置や自動車・ロボット産業に取り込むことで、日本の「勝ち筋」になりやすいと期待されます。

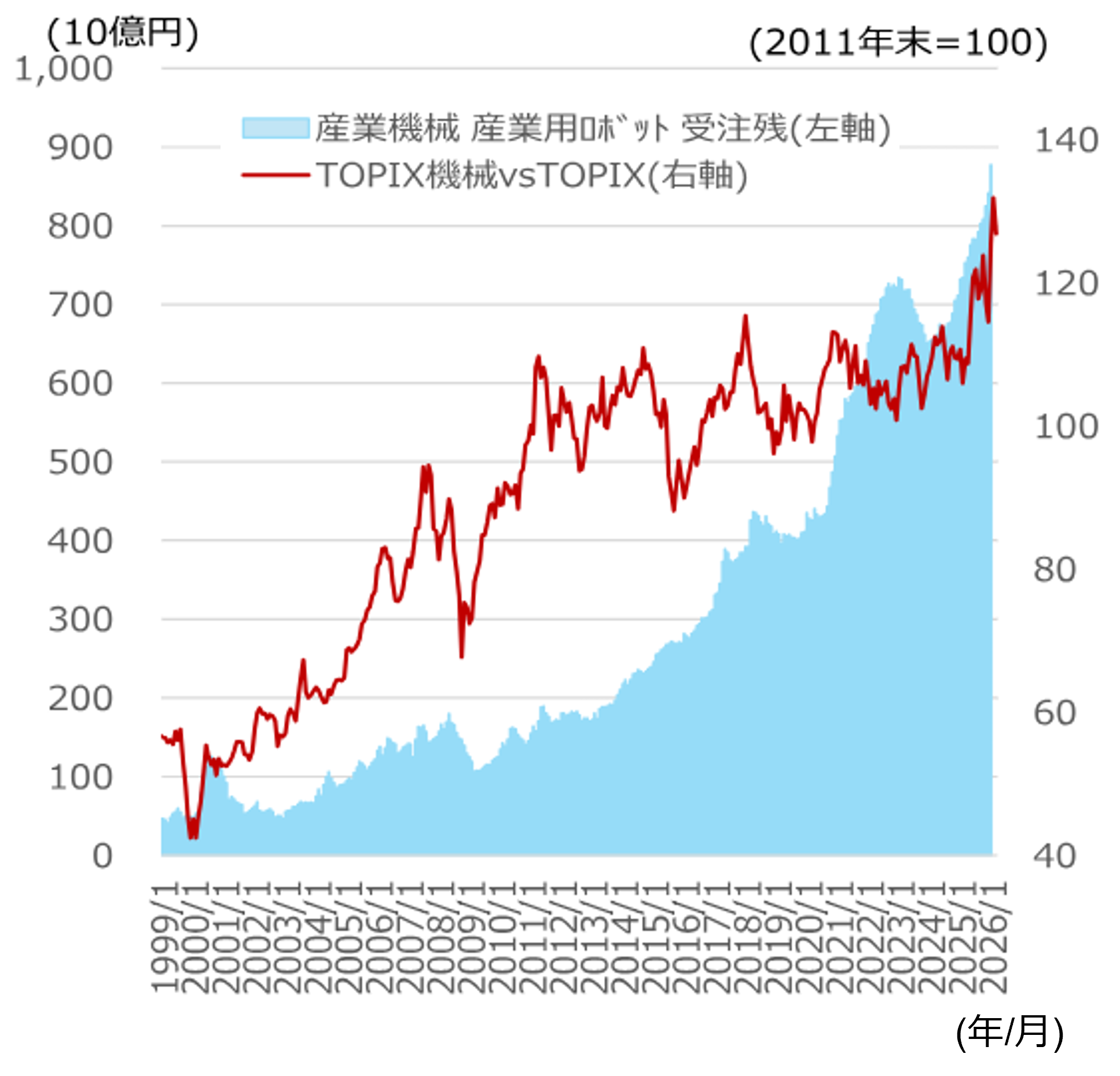

この分野における日本の優位性は、2026年3月のエヌビディアの技術イベント「GTC」で、エヌビディアがフィジカルAIで連携すると発表した相手企業に、ファナック(6954)、安川電機(6506)、ABBロボット事業(ソフトバンクグループ(9984)傘下)などが含まれている点にも表れています。中国はヒューマノイドで世界シェアの半分前後を占めますが、部品・部材では日本企業に依存するケースも少なくありません。これは、日本企業が提供する精緻なマニピュレーター(ロボットの手)やモーションコントロールの優位性を示唆しています。日本の産業用ロボットの受注残高は着実に切り上がっており、機械セクターの相対株価(対TOPIX)とも連動しています。

(出所)JPX総研、内閣府より野村證券市場戦略リサーチ部作成

(出所)JPX総研、内閣府より野村證券市場戦略リサーチ部作成

2025年12月の経済産業省産業構造審議会新機軸部会でも、フィジカルAIは「日本の勝ち筋」として推されていました。また、2026年3月の日本成長戦略会議では、優先分野の筆頭に「フィジカルAI」が挙げられました。経産省資料では、ロボット・自動化技術がさまざまな現場の課題解決に寄与することが強調されました。ロボット関連分野ごとに株価パフォーマンスには人気の濃淡がありますが、今後の成長戦略で官民投資の拡大期待が高まれば、物色の裾野が広がる可能性があります。また、フィジカルAI関連分野への政府支援では、半導体支援がすでに10兆円規模に達し、今後も相応の規模が見込まれます。このため、国内工場建設に伴う半導体製造装置企業も恩恵を受けやすいと考えられます。

日本株「勝ち筋」③:コンテンツ・日本ブランド

「コンテンツ・日本ブランド」分野でも同様のAIとのシナジーが期待されます。高市政権の成長戦略でも、アニメ(コンテンツ産業)と農林水産物や食品の需要拡大、輸出拡大が掲げられています。

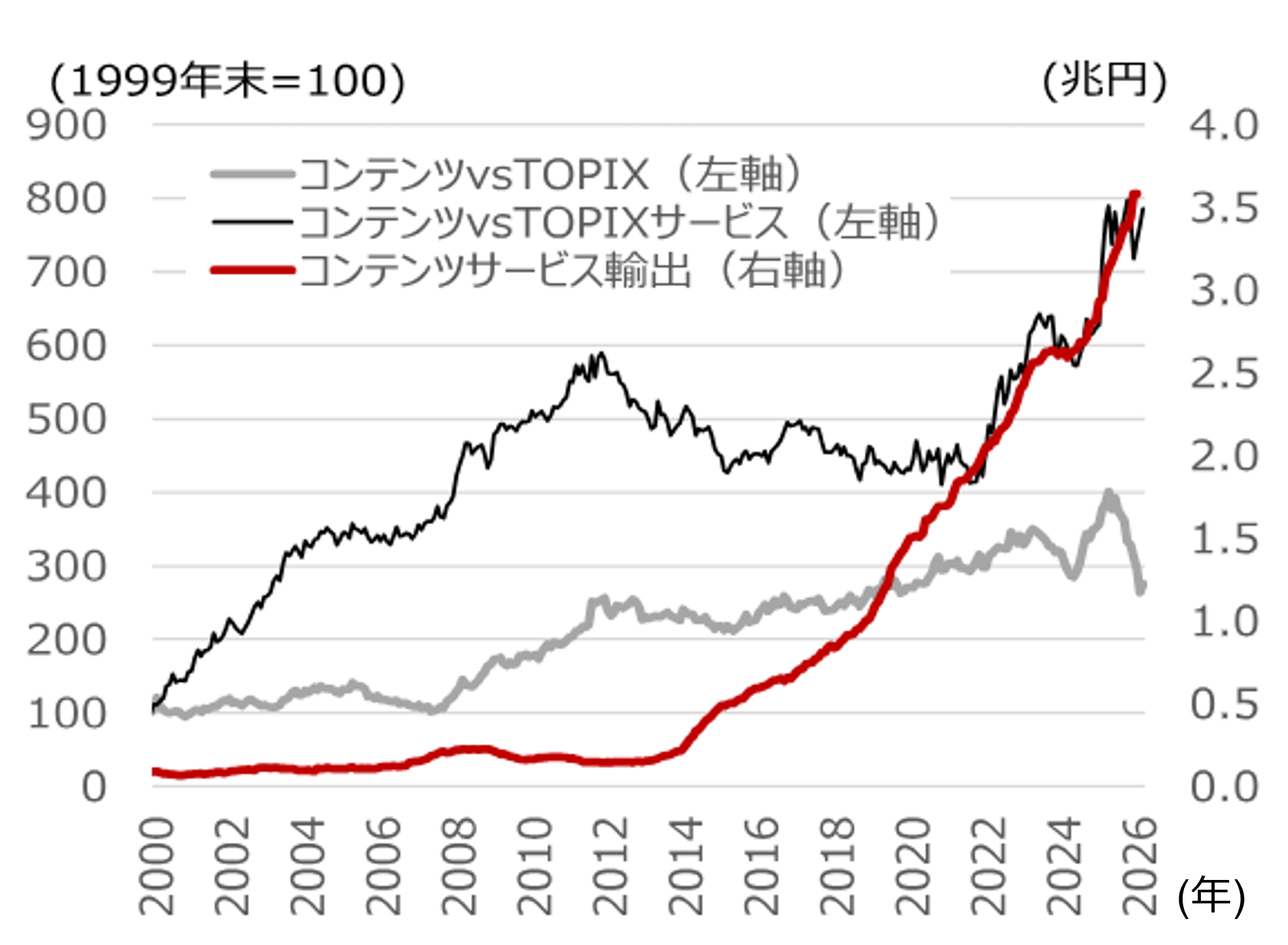

2013年からクールジャパン政策に基づく支援を本格化しました。これに伴い、エンタメ産業では海外売上高が2013年の1.4兆円から直近は5.8兆円へ約4倍に増加し、クリエイティブ産業では海外売上高が2013年の1,231億円から直近は2,614億円へ約2倍に増加しました。この流れを維持・加速させようというのが、日本発コンテンツの海外売上高を2033年までに20兆円とする政府目標です。これに向けて高市政権は、複数年の支援を含む大規模・長期・戦略的な官民投資と海外展開の促進を方針としています。コンテンツの中身には口を出さず、翻訳支援やマーケティング支援などを多角的に展開し、利益の最大化を目指しています。AIによる置き換え懸念はあるものの、資源価格やサプライチェーンリスク、関税の影響を受けにくい点は再評価の余地が大きいとみています。仮に原油価格が高止まりする場合は、産油国によるコンテンツ企業への投資拡大も期待できるでしょう。2019年以降は、コンテンツサービス輸出の増加と連動して、関連株がアウトパフォームしやすい傾向がみられます。

(注)コンテンツサービス輸出は国際収支のサービス収支項目のうち著作権等使用料、コンピュータサービス、情報サービス、個人・文化・娯楽サービス。コンテンツ関連株は売上、企業概要、IP収入等のデータをもとに選定した34社の月次リターンの平均値をもとに算出。

(注)コンテンツサービス輸出は国際収支のサービス収支項目のうち著作権等使用料、コンピュータサービス、情報サービス、個人・文化・娯楽サービス。コンテンツ関連株は売上、企業概要、IP収入等のデータをもとに選定した34社の月次リターンの平均値をもとに算出。

(出所)財務省、日本銀行、JPX総研、QUICKより野村證券市場戦略リサーチ部作成

コンテンツに比べると、燃料や窒素などで輸入品に依存する面はありますが、農林水産品や食料品などに代表される日本ブランドも、相対的に価格転嫁力があり、円安メリットを享受しやすい点から注目できます。日本の農林水産物・食品の輸出は、2013年の0.55兆円から2025年には1.7兆円へと3倍強に拡大しました。日本政府は、農林水産物・食品の輸出額を現状の年1.7兆円から2030年までに5兆円へ拡大する目標を掲げています。これに連動して、食品産業の海外展開による収益額3兆円、インバウンドによる食関連消費額4.5兆円という数値目標も設定されています。

2000年から2015年前後にかけては、農林水産物・食品の輸出拡大と連動して、食料品・農林水産セクターの株価がアウトパフォームする場面も多くみられました。2016年以降は、ディフェンシブ性も理由に食料品・農林水産セクターがアンダーパフォームする場面が増え、足元ではバリュエーション面でTOPIX並みまで低下した食料品・農林水産企業も多いため、農林水産物・食品の輸出拡大に注目が集まる場面では見直し評価が入りやすいと考えられます。また、食料品・農林水産だけでなく、カメラやスポーツ用品などにおける日本ブランドも、同様の観点から評価余地が大きいと考えられます。

該当企業にはキャッシュリッチ企業も多い

「100年企業」「AI・フィジカルAI」「コンテンツ・日本ブランド」に該当する企業を整理すると、「100年企業」は、日立製作所(6501)、三菱重工業(7011)、三井物産(8031)、みずほフィナンシャルグループ(8411)などの大手企業に加え、建設・住宅・不動産、素材、一般機械、電気機器、運輸サービスなど幅広い分野にまたがります。「AI・フィジカルAI」は、SMC(6273)、ファナック、キーエンス(6861)などの産業用ロボット・FA企業が軸ですが、半導体関連企業や部品企業など、機械・電気機器の幅広い企業が恩恵を受けると考えられます。「コンテンツ・日本ブランド」は、ソニーグループ(6758)、任天堂などのゲーム・IPが軸ですが、食料品(キッコーマン(2801))、時計(カシオ計算機(6952))、スポーツ用品(アシックス(7936))など多くの分野にまたがります。

そして、キャッシュリッチ企業(総資産に占めるネットキャッシュの比率が10%以上)が、「AI・フィジカルAI」「コンテンツ・日本ブランド」企業に多いことも確認できます。こうしたキャッシュリッチ企業が、潤沢な現預金を活用して設備投資、M&A(合併・買収)、株主還元などを強化できれば、各企業のコーポレートガバナンス(企業統治)や投資家向け発信が適切である限り、前向きな変化として株式市場で評価されやすい点にも期待しています。

(編集:野村證券投資情報部)

編集元アナリストレポート

Anchor Report:キャラバン2026年春、日本株の勝ち筋 – 内憂外患時代のJapan’s Transformationと「勝ち筋」(2026年4月8日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)