2026.05.14 NEW

今のバリュー株をどう捉える? 直近で銘柄数が多い業種は素材・化学、自動車・輸送機、電力・ガス 野村證券ストラテジストが解説

割安株全体を保有する方がパフォーマンスは相対的に安定

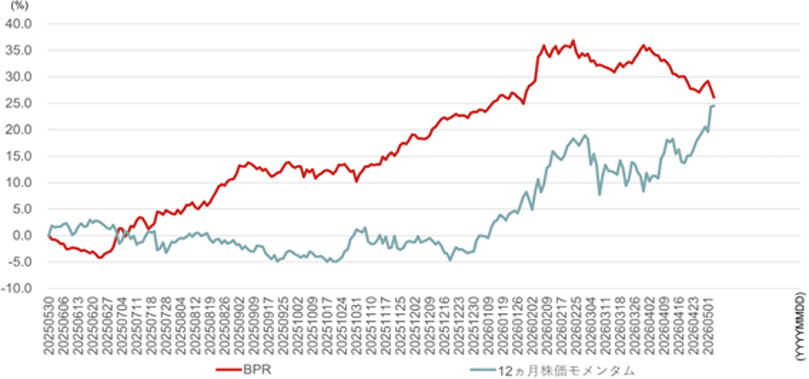

2025年6月以降のバリュー(割安)および過去12ヶ月株価モメンタム(勢い)の累和ファクターリターンは、いずれも大幅なプラスとなっています。バリューのプラス幅がより大きいものの、株価モメンタムファクターも急速に追い上げています。

(注)TOPIX500ユニバース。2025年6月以降。

(出所)QUICK、Bloomberg、IFISより野村證券市場戦略リサーチ部作成

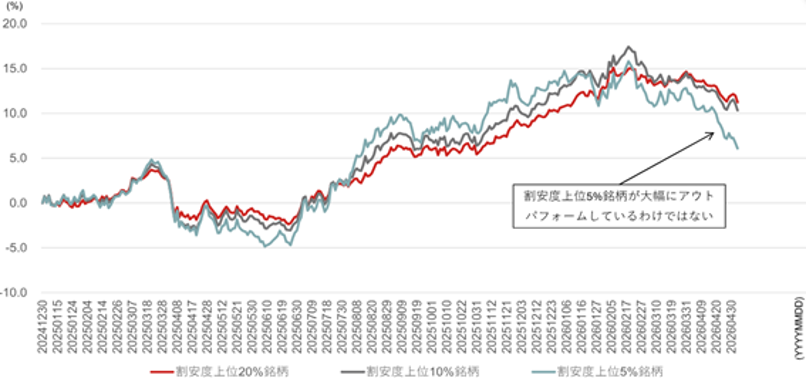

過去12ヶ月株価モメンタムについては、最近では高モメンタム銘柄の中でも特に上位5%の超高モメンタム株の上昇が顕著となっています。つまり、これまでの環境では、よりモメンタムの高い銘柄を厳選することで高いリターンを得られたといえます。

相場に過熱感が出て利益確定の動きが強まる局面では、こうした銘柄の下落幅が大きくなりやすいものの、足元のように業績環境が不透明な状況が続く場合は、消去法的な選択も含めて高モメンタム株を厳選する戦略が有効となるでしょう。

一方、バリュー株の同様の分析では、割安度上位5%銘柄が、割安株全体(ここでは上位20%)を安定的にアウトパフォームしているわけではありません。つまり、より割安な銘柄を機械的に選ぶことは、現状では必ずしも得策とは言えず、割安株全体を保有する方がパフォーマンスを相対的に安定させたといえます。

(注)TOPIX500ユニバース。2025年以降。

(出所)QUICK、Bloomberg、IFISより野村證券市場戦略リサーチ部作成

そのため、どの銘柄が「今のバリュー株」に該当するかを把握しておくことが重要です。バリューファクターは2021年から2025年まで5年連続で大幅なプラスとなったことから、この間に定義上のバリュー株(BPR(純資産株価倍率)割安株)およびグロース株(BPR割高株)は大きく変化した可能性があります。投資家との対話の中でも「今のバリュー株とは何か?」という質問をよく受けます。以下では、近年のバリューファクターの変化について整理します。

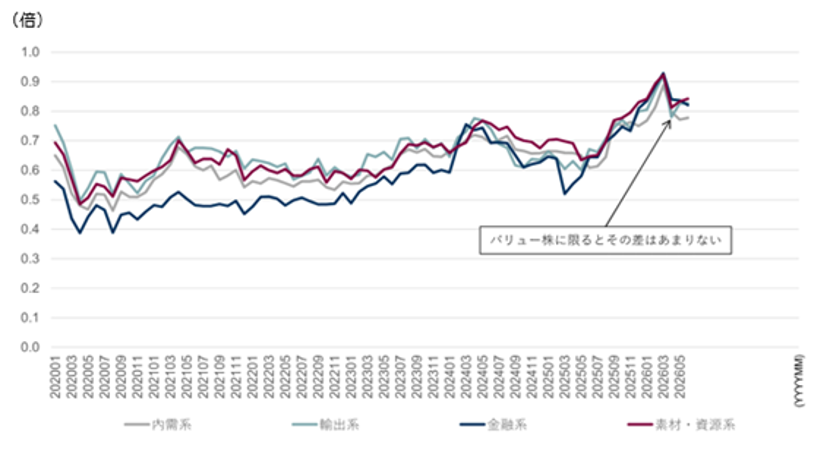

金融系銘柄のPBRはバリュー株の中で特段低いわけではない

まず、2020年以降のカテゴリー別バリュー株の超過リターンを見ると、いずれのカテゴリーもプラスの超過リターンとなっていますが、特に金融系バリュー株は、日本銀行がマイナス金利解除を決定した2024年前半以降からアウトパフォーム度合いが高まっています。

一方、TOPIX500ベースでの各カテゴリーのPBR(株価純資産倍率)水準の推移を見ると、現在も金融系業種のPBRが最も低いものの、直近では全カテゴリーのPBRが1.0を超えるなど、この1年余りで大幅に上昇していることが分かります。

ただし、バリュー株に限ったPBRの推移を見ると、2020年以降しばらくは金融系バリュー株のPBRが相対的に低い状態が続いていましたが、足元ではカテゴリー間のPBR格差は大きくありません。

(注)TOPIX500ユニバース。BPR割安度上位20%銘柄について、それぞれの業種中央値をカテゴリーで平均した。2020年以降。輸出系は自動車・輸送機、機械、電機・精密。素材・資源系はエネルギー資源、素材・化学、鉄鋼・非鉄、商社・卸売。金融系は銀行、金融(除く銀行)。内需系は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産。東証17業種分類。

(出所)QUICK、Bloombergより野村證券市場戦略リサーチ部作成

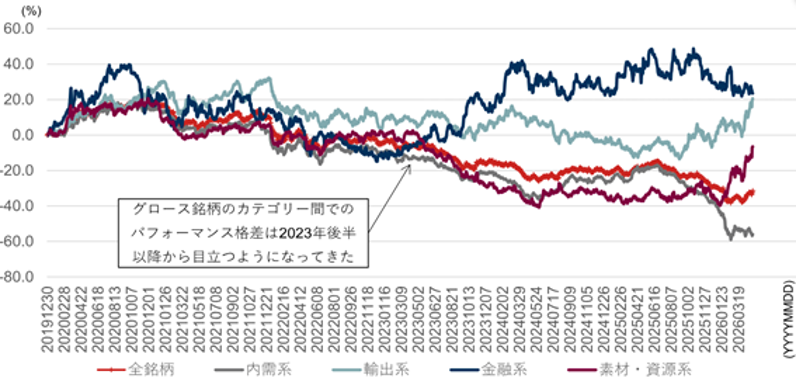

直近のグロース株は内需系銘柄の大幅下落が目立つ

バリューのファクターリターンを考える上で重要なグロース(成長)株(BPR割高株)についても同様の分析を行いました。グロース株全体のパフォーマンスは冴えませんが、2023年半ばまでは概ね全カテゴリーで同様の動きとなっていました。ところが同年後半以降、カテゴリー間のパフォーマンス格差が拡大しています。その後もグロース株全体は低迷傾向が続いていますが、マイナス寄与するカテゴリーは時期によって異なり、中には大幅に上昇しているものもあります。直近では、内需系銘柄の大幅下落が特に目立っています。

(注)TOPIX500ユニバース。BPR割安度下位20%銘柄について、それぞれのカテゴリーでの累和超過リターン。2020年以降。輸出系は自動車・輸送機、機械、電機・精密。素材・資源系はエネルギー資源、素材・化学、鉄鋼・非鉄、商社・卸売。金融系は銀行、金融(除く銀行)。内需系は食品、建設・資材、医薬品、情報通信・サービスその他、電力・ガス、運輸・物流、小売、不動産。東証17業種分類。

(出所)QUICK、Bloombergより野村證券市場戦略リサーチ部作成

グロース株を対象とした各カテゴリーのPBR水準の推移を見ると、バリューファクターが有効だった過去5年間でも、PBRが大きく切り下がったカテゴリーはありません。また、継続的に切り上がっているカテゴリーもありません。つまり、PBRの水準はパフォーマンスに大きな影響を与えず、グロース株全体は低迷傾向にあったといえます。

グロース株のカテゴリー別銘柄数の推移をみると、日本株市場においては内需系銘柄が大半を占めていますが、直近ではやや減少傾向にあります。一方、輸出系銘柄および素材・資源系銘柄は増加しています。

業種別では、バリュー株内での銀行の減少、グロース株内での情報通信の減少が目立つ

次に、東証17業種分類に基づいてバリュー株・グロース株の変化について述べます。バリュー株では、直近で銘柄数が多い業種は素材・化学、自動車・輸送機、電力・ガスの順となっています。この1年ほどで銘柄数が増えた業種は運輸・物流、情報通信・サービスその他、自動車・輸送機などであり、減少が目立つのは銀行や機械です。特に銀行業の大幅な銘柄数減少は、日銀の継続的な利上げを背景としたものと考えられます。

一方、グロース株では、直近で銘柄数が多い業種は情報通信・サービスその他、電機・精密、小売の順となっています。この1年で銘柄数が増加したのは機械、鉄鋼・非鉄であり、減少が目立つのは情報通信・サービスその他、商社・卸売、小売です。特に情報通信・サービスその他業種の大幅な銘柄数減少は、AI代替懸念に関連した物色を背景としています。

インフレ環境下では低PBR株の底上げ的な上昇が見込まれます。加えて、AI代替懸念による物色は当面継続するとみており、これは特に内需系グロース株には不利(バリューファクターにとって有利)に働くと考えられます。したがって、「今のバリュー株」を把握しておくことが重要です。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株クオンツストラテジー – バリュー株・グロース株の移り変わり(2026年5月11日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)