2026.05.08 NEW

中東情勢の影響で明暗が分かれる新興国 エネルギー価格高騰に強い国と弱い国は? 野村證券・春井真也

撮影/タナカヨシトモ(人物)

米国とイランの軍事衝突の終結を巡り、一喜一憂する展開が続く中東情勢。足元のエネルギー価格の高騰などの中東情勢の影響は、新興国経済・マーケットにどのような形で表れているのでしょうか。地域別の影響の違いも含め、野村證券市場戦略リサーチ部外国為替アナリスト/シニアエコノミストの春井真也が解説します。

停戦期待で新興国市場は持ち直す

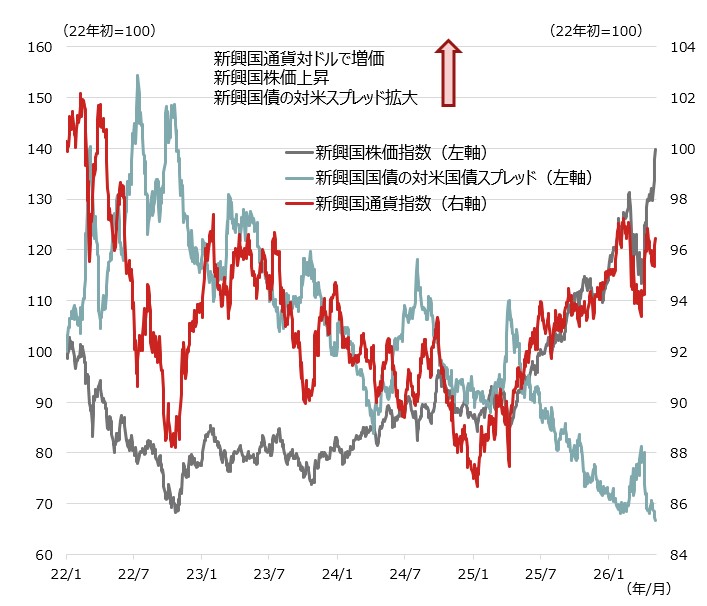

足元の新興国金融市場は停戦期待もあり、持ち直しています。図表1では灰色の線が新興国の株価指数、赤の線が新興国通貨指数、そして青の線が新興国国債の対米国債スプレッドを示しています。これらの指標は2026年3月に調整しましたが、その後は回復していることが分かります(スプレッドは縮小)。新興国アセットはハイリスク・ハイリターンで、投資家心理に左右されやすいと言われますが、持ちこたえている印象があります。

(注)新興国通貨はブルームバーグ新興国通貨指数、新興国株価指数はMSCIエマージングマーケット指数、新興国国債の対米国債スプレッドはJP Morgan EMBI Global インデックスの対米国債スプレッド(米ドルベース)。直近値は2026年5月7日時点。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

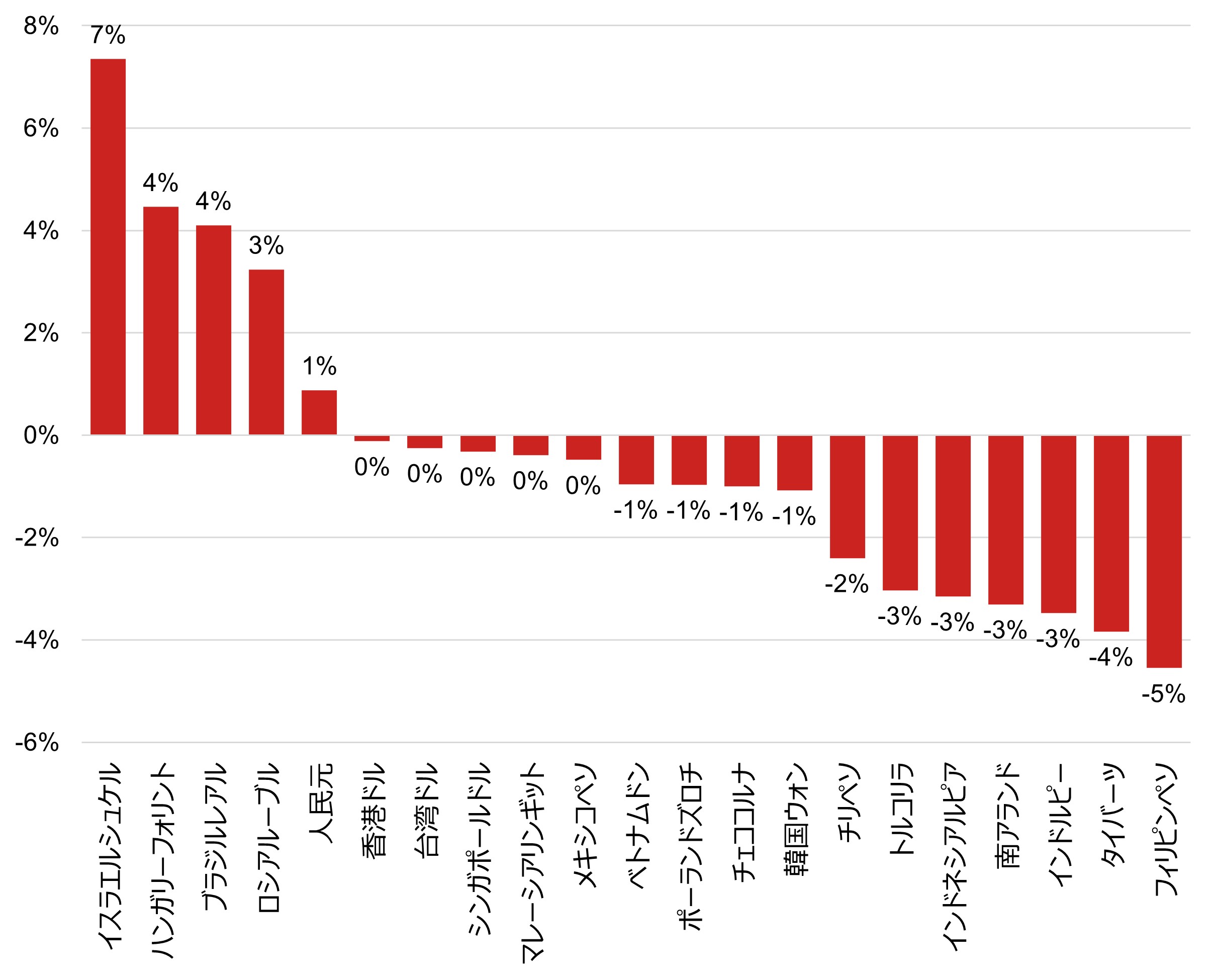

ただし、地域別に新興国通貨の動向を見ると、その影響はまちまちです。図表2は中東情勢悪化後の主要新興国地域の対米ドルの騰落率をまとめたものになります。2026年4月12日のハンガリーの総選挙による政権交代などの固有要因はありますが、東欧がアウトパフォームしている一方で、東南アジアがアンダーパフォームしています。主な背景としては、エネルギーの価格高騰や不足への懸念が、新興国通貨における明暗を分けていると解釈しています。

(注)騰落率は2026年2月27日から5月7日時点まで

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

中東情勢悪化によるエネルギー価格上昇の影響を受けやすい国・地域は

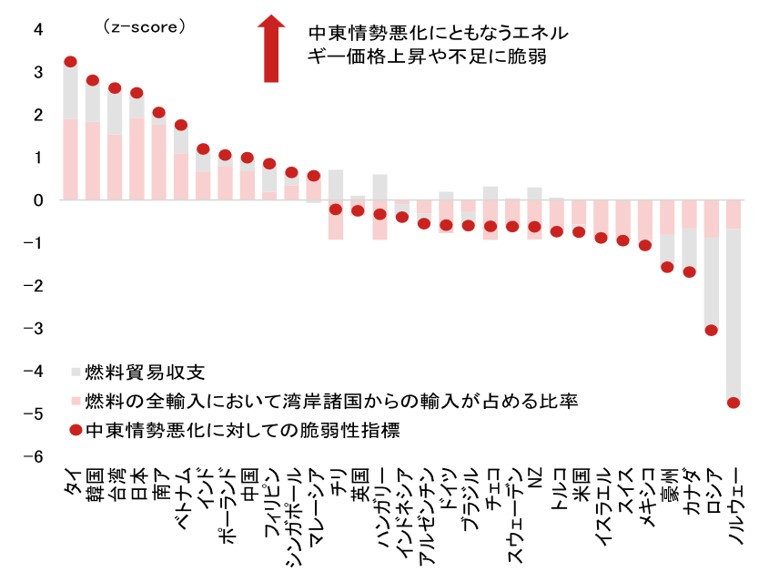

より具体的に中東情勢悪化の影響を受けやすい国・地域をエネルギーの観点から見ていきましょう。ここでは燃料の全輸入において湾岸諸国からの輸入が占める比率と燃料貿易収支を合算して作成した「中東情勢悪化に対しての脆弱性指標」を用います。

(注)データは2024年。燃料はSITC(標準国際貿易分類)の第3類。湾岸諸国はサウジアラビア、クウェート、バーレーン、カタール、UAE、オマーン。脆弱性指標は中東情勢悪化にともなうエネルギー価格上昇や不足に対しての経済の脆弱性を示す。

(出所)UNCTADより野村證券市場戦略リサーチ部作成

主要新興国・地域の中では、全体的にアジアは欧州新興国、ラテンアメリカなどに比べて、中東情勢悪化の影響を受けやすいです。アジアの中でも韓国や台湾に関しては、その脆弱性が目立ちますが、最近のAI関連事業に伴う半導体輸出の増加が一定の株価の支えになっているようです。一方、タイやベトナム、マレーシア、シンガポールといった東南アジア、そしてインドについては、AI関連に絡む半導体の輸出などの規模も相対的に小さいので、中東情勢悪化の影響が色濃く出ている状況です。

新興国市場で高まるショックへの耐性

ポイントをまとめると、新興国市場においては、東南アジアがアンダーパフォームしている一方、ラテンアメリカや東欧がアウトパフォームしていることが分かりました。地域間では明暗が分かれている部分があるものの、新興国市場全体では、今回の中東情勢の不安定化に対して底堅く推移しました。その一因として、ショックへの耐性の高まりが考えられます。 IMF(国際通貨基金)が公表した2025年10月の世界経済見通しによると、金融危機後(2010~2024年)の新興国市場は金融危機前(1997~2009年)に比べてリスクオフへの耐性を高めているとしています。インフレ目標、為替マクロプルーデンシャル(信用秩序維持)規制、財政ルールなどの導入が金融危機後に進み、金融政策の独立性向上や財政政策の透明性強化が新興国市場の頑健性を支えてきたとみられます。新興国市場を見る際には、このような政府や金融当局の政策にも、注目してみると良いかもしれません。

- 野村證券市場戦略リサーチ部 外国為替アナリスト/シニアエコノミスト

春井 真也 - 新興国(インド、ブラジル、ロシア、ラテンアメリカ、ASEAN、トルコ、南アフリカ、東欧)のマクロ経済、為替分析を担当。景気、金融政策といったファンダメンタルズの分析に加え、地域横断的なアプローチを重視。2024年10月から政策研究大学院大学の政策研究院リサーチ・フェロー。2023年3月まではユーロ圏や英国のマクロ経済、為替分析を担当。2015年8月から2019年4月までロンドン駐在(欧州担当エコノミスト)。2004年3月一橋大学商学部卒(国際金融専攻)、2005年3月一橋大学大学院商学研究科経営学修士取得(国際金融専攻)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)