2026.04.15 NEW

AIエージェントとは? 10年後の「労働のAPI化」を予測 野村證券・中野友道

撮影/タナカヨシトモ(人物)

目標を達成するために自律的に業務を進める「AIエージェント」。その利用は、さまざまな場面で広がっています。野村證券フロンティア・リサーチ部シニア・リサーチャーの中野友道が、AIエージェントとは何か、大きく2つのタイプに分けて解説したうえで、普及した10年後の将来像を展望します。

従来のLLMとAIエージェントの違いは

- 最近、ニュースやSNSなどでAIエージェントに関する話題を目にする機会が増えたように感じます。すでに利用している人もいると思いますが、改めてAIエージェントの特徴について教えてください。

-

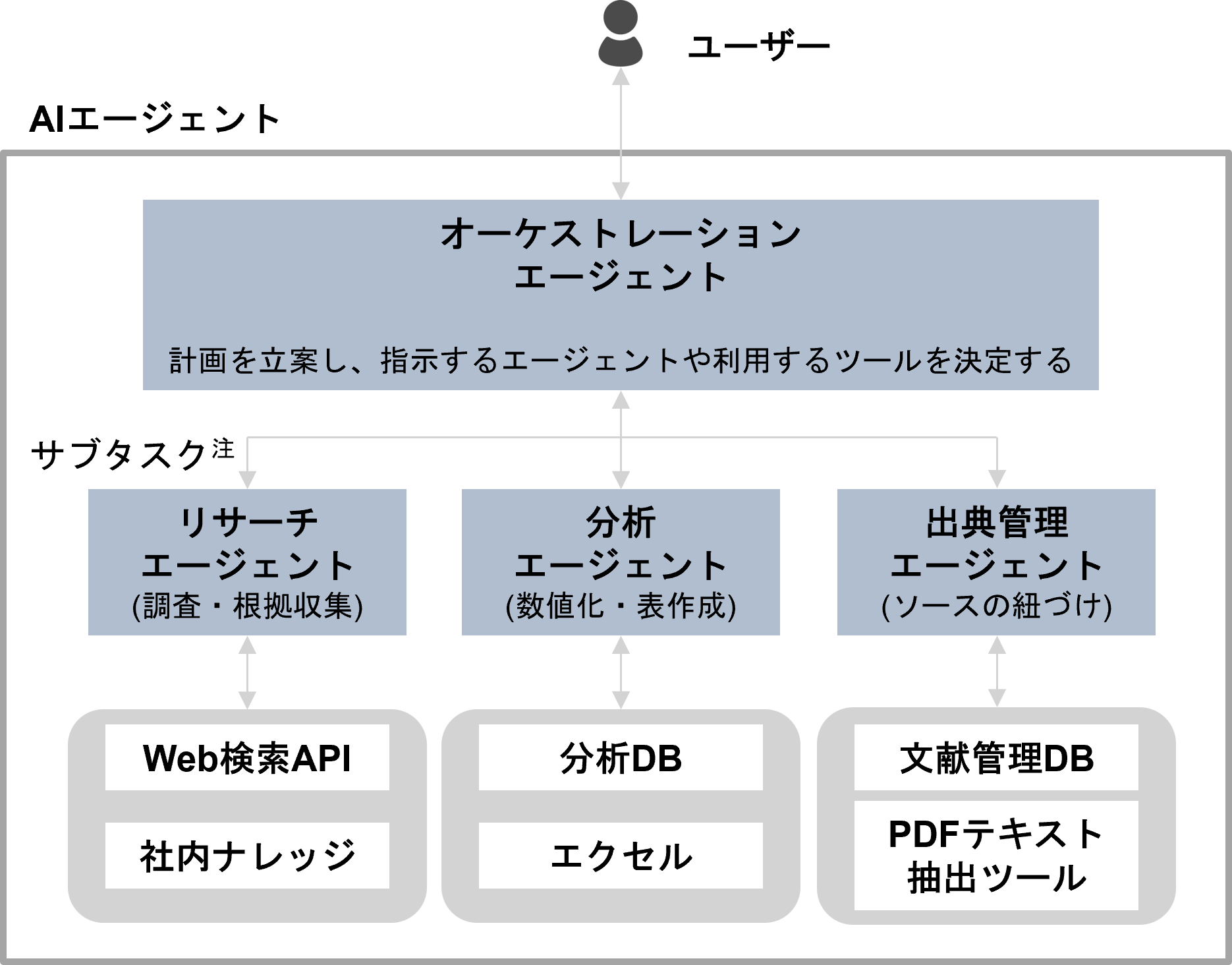

AIエージェントは2024年以降、急速に広がってきました。AIエージェントとは、目的を達成するために外部ツールやデータベースを適宜呼び出し、行動・確認を反復してタスクの完了を目指す仕組みです。その構造はさまざまですが、指揮者のように全体を統括するエージェントと、ツールやデータベースにアクセスしながら、サブタスクを実行するエージェントに役割を分ける、マルチエージェント型が多く見られます。下のイメージ図は、ユーザーがAIエージェントに特定のテーマに関して、複数の情報源を自律的に調査・分析し、出典付きのレポートの生成を指示したケース(ディープリサーチ)です。

(注)本図はディープリサーチをイメージして作成。実際は他にも無数のサブタスクを実行するエージェントが必要である。

(出所)野村證券フロンティア・リサーチ部作成

- 従来の生成AIとは、どのような点が違うのでしょうか。

-

2023年まで主流だったLLM(大規模言語モデル)の使い方では、ユーザーが入力した文章に対して、次に続く言葉を確率的に予測して回答を生成していました。そのため、アウトプットの質は文脈によって左右されます。また、回答をもとに実際の業務を進めるには、最後の確認や実行を人が担う場面も多く、一定の効率化効果はあった一方で、業務全体の自動化には限界がありました。一方、AIエージェントの場合は、人の確認や承認を挟みながらでも、業務完了に向けて自律的に進める点に特徴があります。ユーザーのプロンプト(指示文)に対して、一往復での応答生成にとどまらず、ユーザーの目的に沿って複数の手順を踏みながらタスクを進められる「エージェント」へと進化している点に、従来のLLMとの違いがあるわけです。

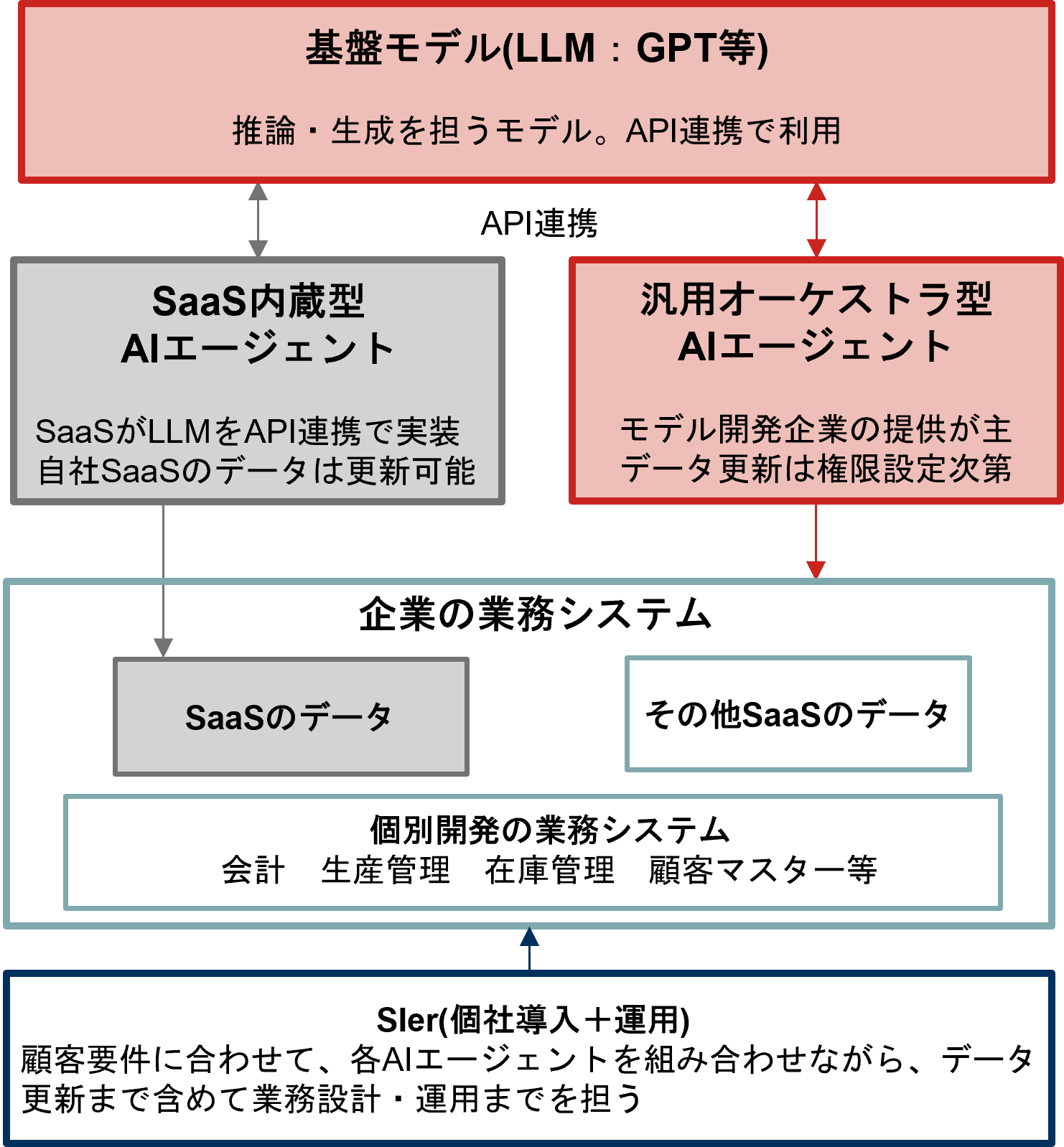

AIエージェントの企業導入、代表的な選択肢は「汎用オーケストラ型」と「SaaS内蔵型」

- 企業がAIエージェントの導入を検討する際には、どのような選択肢があるでしょうか。

-

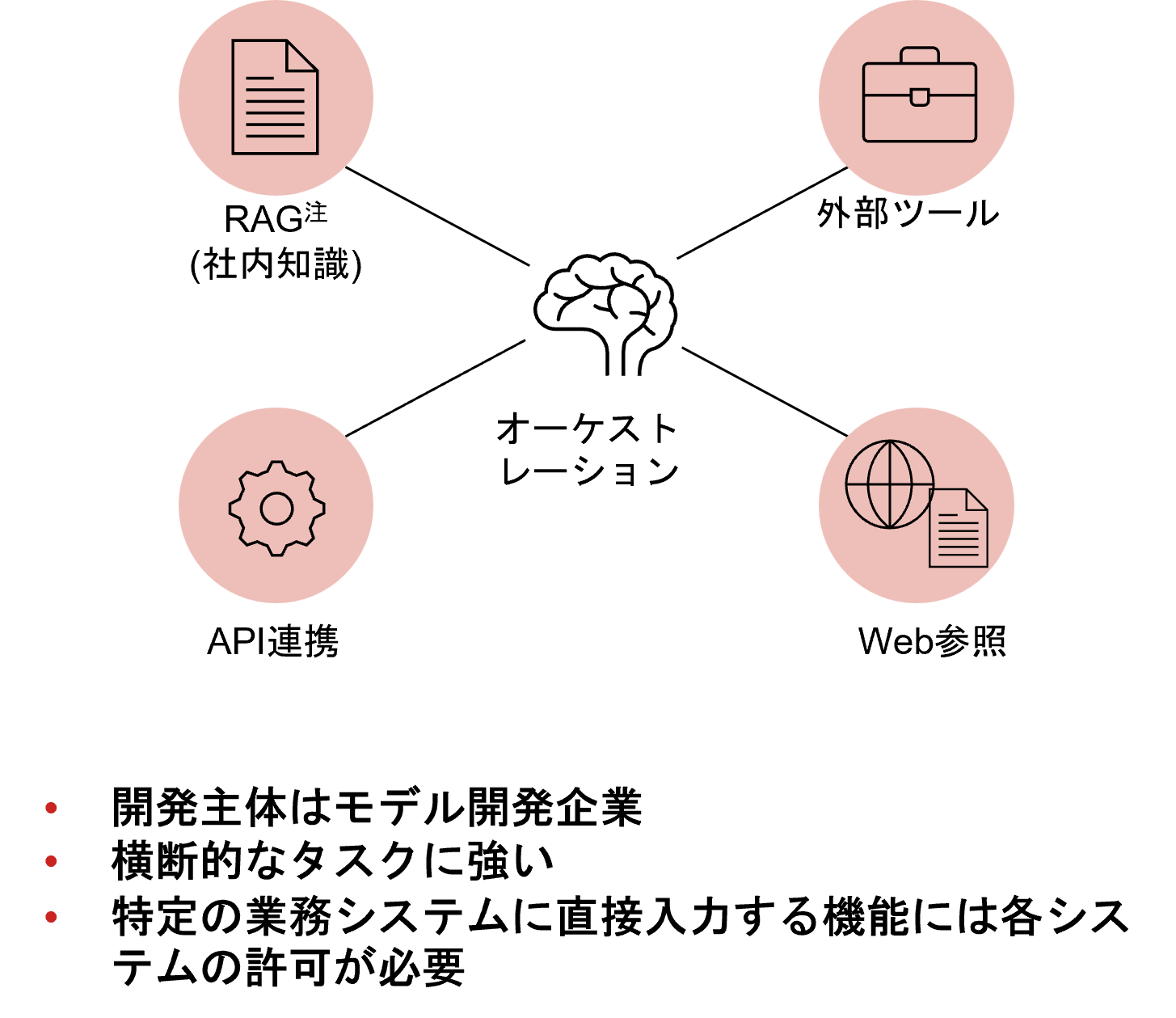

代表的には大きく2つあると思います。1つはオープンAIやアンソロピックなどのAIモデル開発企業が提供する「汎用オーケストラ型」のAIエージェントの導入です。前述したように、オーケストレーションを担当するエージェントが指示役となり、複数のアプリや外部ツールを接続し、横断的なタスクを自動化することができます。例えば、メールの文章の作成にとどまらず、メールソフトを起動して取引先へのメールの送信まで実行します。

(注)RAG(Retrieval-Augmented Generation:回答に関連する情報を社内データベース等から検索し、生成AIの回答に参照させる技術の総称)。

(出所)野村證券フロンティア・リサーチ部作成

-

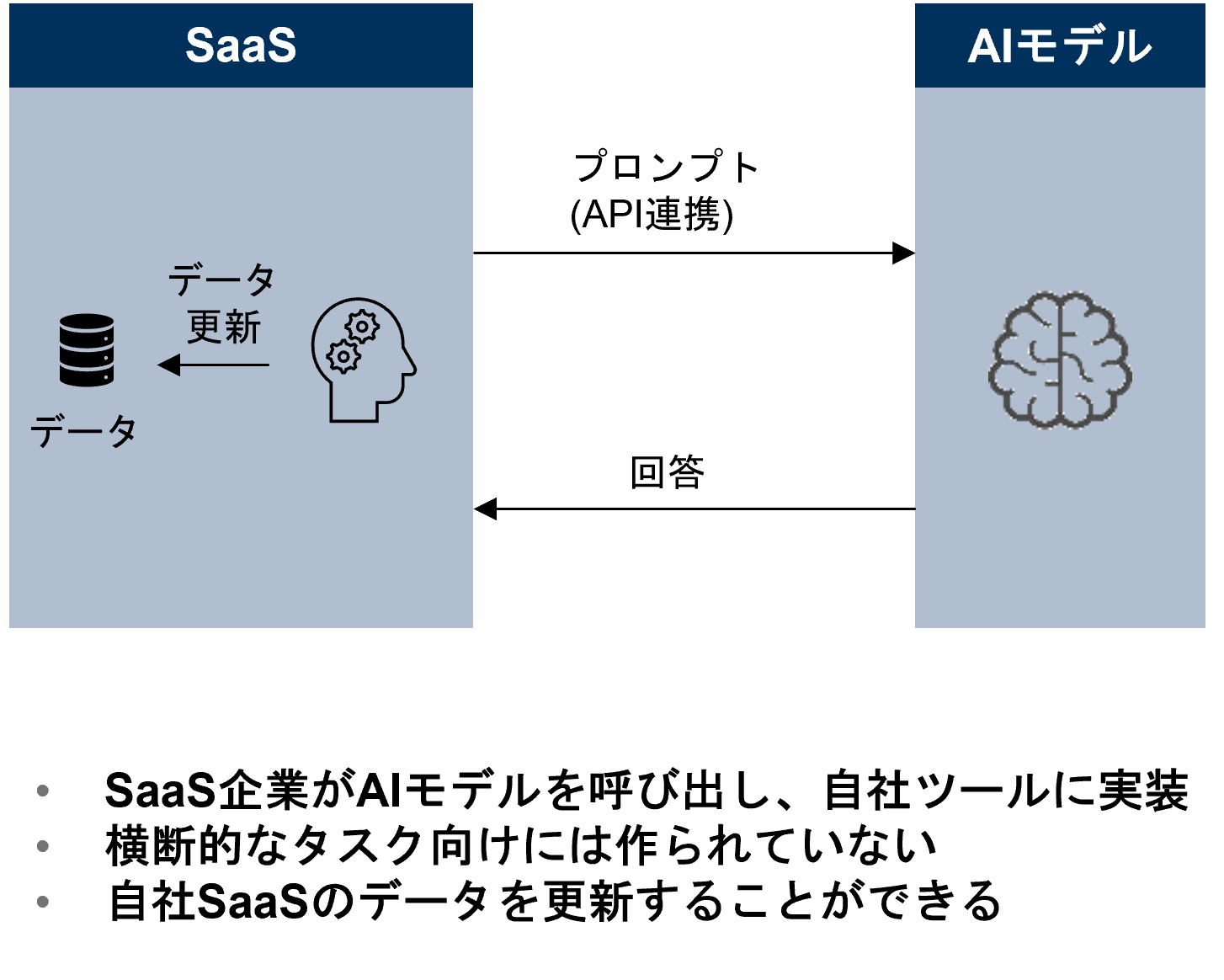

ただ、多くの企業ではデジタル化・業務効率化を推進する一環で、すでにSaaS(Software as a Service)ベンダーが提供するコラボレーションツールやCRM(顧客情報管理)ツール、会計ソフトなどのビジネスソフトウエアを導入しているでしょう。そのようなSaaSツール上に実装された「SaaS内蔵型」のAIエージェントを採用することも考えられます。SaaSがAIモデルやエージェント機能を組み込むことで、既存のSaaS内の機能改善につながるイメージです。

(出所)Salesforceの資料より野村證券フロンティア・リサーチ部作成

- 企業にとっては汎用オーケストラ型とSaaS内蔵型、どちらが良いのでしょうか。

-

双方にメリットとデメリットがあります。SaaS内蔵型はすでに利用しているSaaSに実装されているため、部門単位で導入しやすいです。自社SaaS内のデータの更新作業まで行うことができます。一方、他社システムのデータをまたいで業務を遂行することは相対的に得意ではなく、業務全体の変革や横断的な生産性向上には限界が出る可能性があります。汎用オーケストラ型については、既存システムを入れ替えずに部門横断の自動化を始めやすい反面、データ更新まで踏み込むと権限・承認・監査の設計が難しく、社内調整に時間を要することになるでしょう。

(注)基盤モデル開発企業のAIエージェントはLLMまで含んで記述することが多く、本図では同色で表している。

(出所)野村證券フロンティア・リサーチ部作成

10年後、AIエージェントがもたらす?「労働のAPI化」とは

- AIエージェントが普及すると、人の働き方はどう変わるのでしょうか。

-

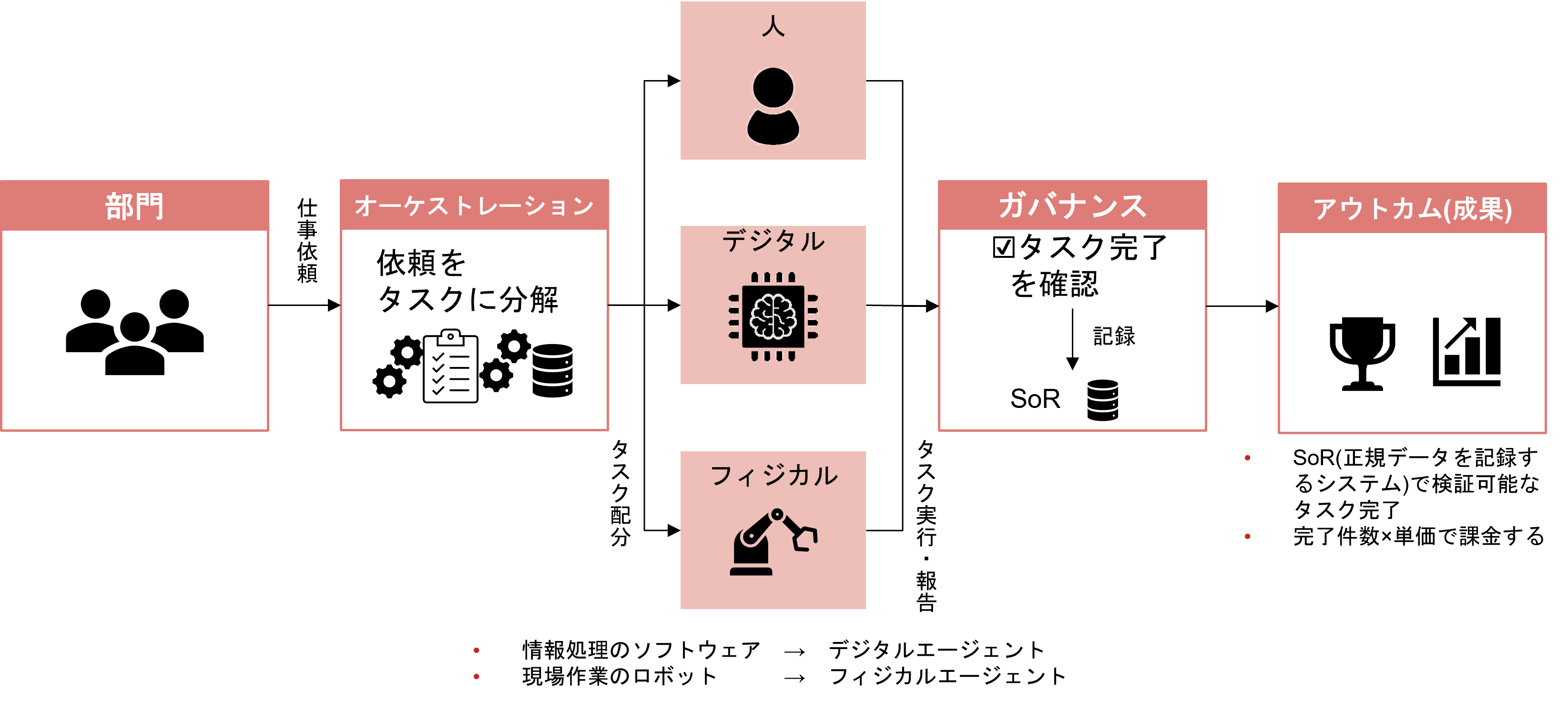

仮に10年後、AIエージェントが普及した世の中を考えてみましょう。私はこれまで人が行ってきた仕事はタスクごとに分解され、人とAIが協働して業務を実行する時代が訪れる可能性があると予想しています。

これまでPCやスマートフォンを念頭に置き、デジタル領域でのAIエージェントの話をしてきましたが、人の仕事はデスクワーク(情報処理)だけでなく、物理作業(現場作業)もあります。仕事の依頼を受けたAIエージェントが業務をタスクごとに分解し、物理作業が発生する場合は、AIが搭載され、自律的に稼働するロボット(フィジカルAI)と連携しながら実行することも考えられます。近年、フィジカルAIの領域も開発が加速しています。AIエージェントが普及する将来を展望する際には、デジタルとフィジカル双方で考える必要があると思います。

(出所)野村證券フロンティア・リサーチ部作成

-

AIエージェントを利用する経営者の立場からすると、人間だけでなく、デジタルやロボットも、自律的にタスクを遂行してくれる存在となります。成果を上げるために、それぞれを必要に応じて呼び出して組み合わせるAPI(アプリケーション・プログラミング・インターフェース)のように捉える見方が広がるかもしれません。私はAIエージェント実装によるこのような変化を「労働のAPI化」と呼んでいます。

- 現場レベルでは、どのような変化が起きるでしょうか。

-

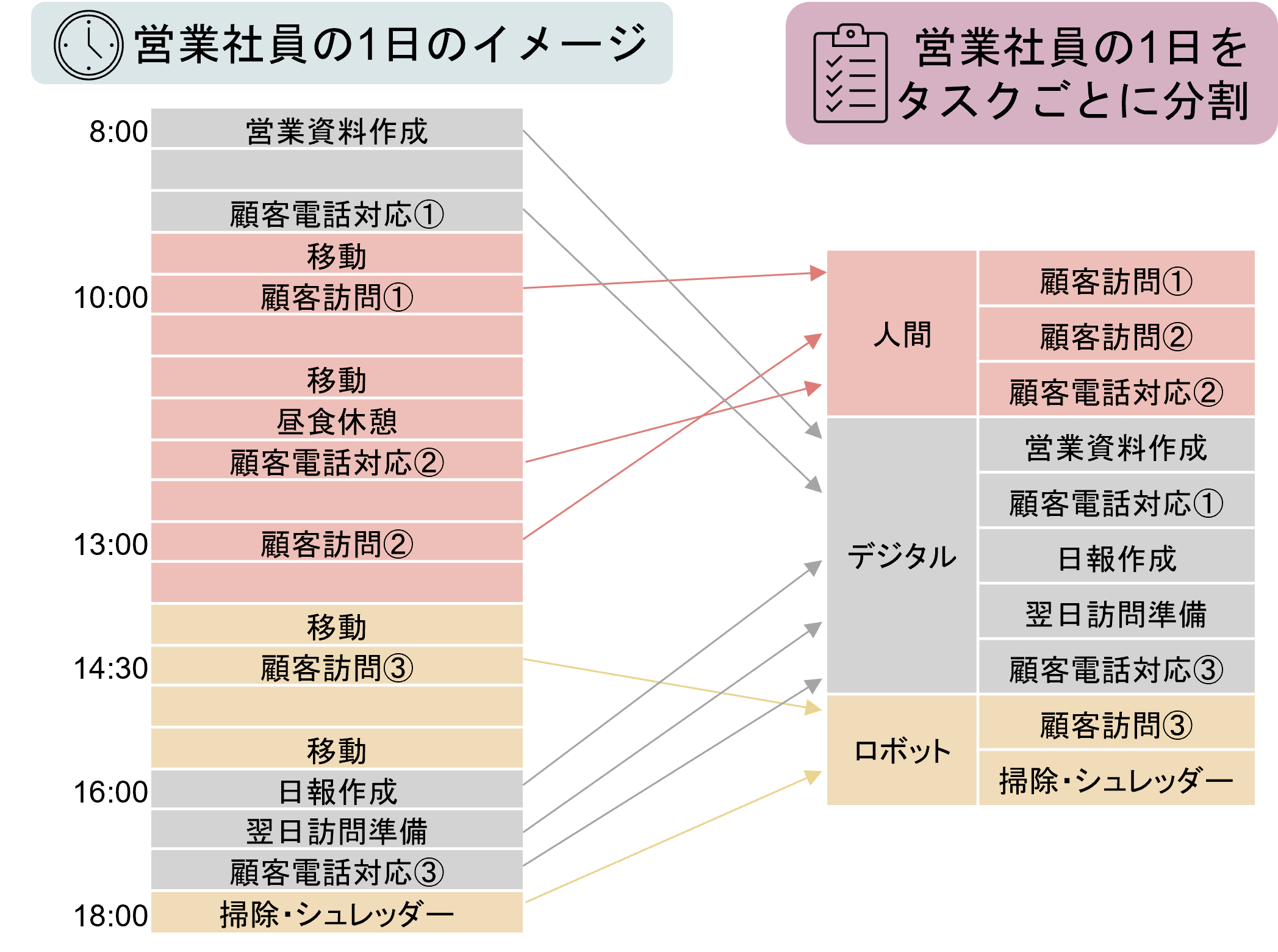

あくまでイメージですが、例えば、営業職の場合、日中の資料作成や簡単な電話での問い合わせ対応などはデジタルエージェントが行い、終業前に行っていた掃除や書類のシュレッダーはロボットが担います。顧客訪問においても、すでに関係性が構築されている取引先に対して、対面での書類受け渡しなどが主目的であれば、将来的にはロボットが一部を代行できるかもしれません。人はより付加価値を発揮しやすい顧客対応に集中することができるでしょう。

(出所)野村證券フロンティア・リサーチ部作成

-

顧客目線では、人間、デジタル、ロボットの中から自分にとって心地よいコミュニケーションの相手を選べるようになるかもしれません。中には人よりもロボットの方が気を遣わずに、話しやすいと感じる人もいるでしょう。人間では引き出せなかった情報をロボットが入手できる可能性も考えられます。

- 労働のAPI化が進む場合、AIエージェント関連の潜在的な市場規模はどの程度あるでしょうか。

-

従来、SaaSをはじめ業務効率化システムを導入する場合はIT予算から計上されていましたが、AIエージェントに関しては、労務費や人件費などを含む労働予算全般にまで、市場規模が拡大する可能性があります。例えば、経営者が営業所の売上拡大を考える際に、人員増以外に今後はロボットやデジタルエージェントの導入も選択肢になります。そうすると、IT予算にとどまらず、予算の出所も変わってくる可能性があります。国内における潜在的な市場規模を考えると、日本企業の売上高に占めるIT予算は2.4%(注1)である一方、労働予算は16.2%(注2)に及びます。両者は母集団が異なるため単純比較はできませんが、AIエージェントの影響がIT予算にとどまらない可能性を考える材料にはなります。

(注1)日本情報システム・ユーザ協会「企業IT動向調査報告書2025」の全業種平均値。

(注2)中小企業庁「中小企業実態基本調査令和6年確報」の全業種平均値。注1と母集団が異なるためラフな比較。

-

これまで説明してきたAIエージェントがもたらす変化は、すぐには実感できないかもしれません。今日、明日でがらりと変わる話ではなく、5年、10年と徐々に時間をかけて、AIエージェントが企業経営や働き方を変えていくことになるでしょう。おそらく、10年後に振り返ったとき、その変化の大きさに気づくことになると予想しています。

- 野村證券 フロンティア・リサーチ部 シニア・リサーチャー

中野 友道 - 2010年野村證券入社。IT基盤戦略部、岐阜支店FC課を経て、2016年より野村リサーチ・アンド・アドバイザリーにて、ICT全般担当、2021年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。