2026.04.22 NEW

新興国の発展の差を決めるのは何か 人口ボーナスより教育や科学技術力に注目 野村證券・山口正章

撮影/タナカヨシトモ(人物)

「所得水準が日本の高度成長期に近い新興国に投資すれば、かつて日本が経験したのと同様に高いリターンを得るチャンスがある」とのストーリーが語られることがあります。しかし、このアプローチは本当に正しいのでしょうか。野村證券投資情報部シニア・ストラテジストの山口正章が解説します。

日本の成功ストーリーを新興国が再現するのは容易ではない

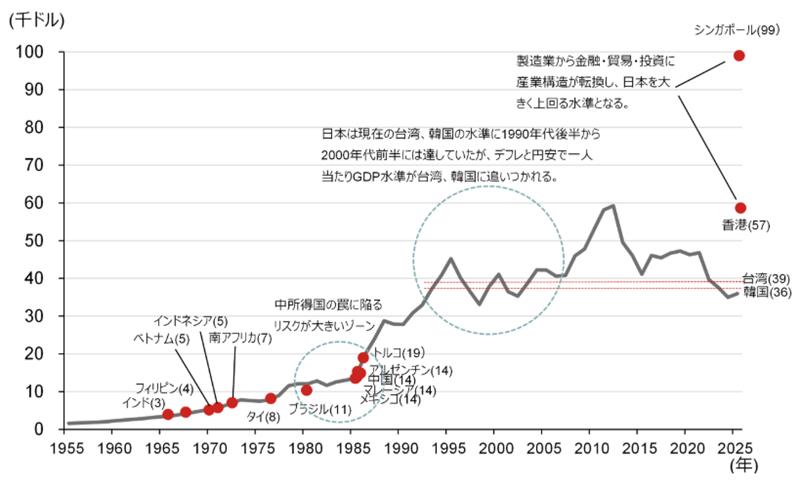

そもそも、日本を追いかけるように成長してきたNIEs(新興工業経済地域)の中でも、国際金融センターとして発展してきたシンガポールや香港の一人当たりGDP(国内総生産)は今では日本を大きく上回っています。また、ハイテク企業を多く輩出してきた台湾、韓国も米ドル換算の一人当たりGDPは日本と並ぶか上回りつつあります。もはや、日本は新興工業経済地域の発展の目標とは一概にいえなくなってしまいました。

一方で、一人当たりGDPが1万米ドル前後を超えた国は、成長の壁に跳ね返されるケースが少なくありません。低廉な人件費を頼りに製造業主導の成長を図ってきた国では、一定水準まで経済発展が進むと余剰労働力が減少し、賃金が急上昇しやすくなります。この水準は「ルイスの転換点」と呼ばれます。この転換点を迎えると、コスト競争力が低下するとともに、技術力では上位国に及ばない状態に陥りやすくなります。こうした現象は、「中所得国の罠」と呼ばれます。

(注)データは年次で、各国・地域の実績および日本の直近データは2025年(一部はIMF推定値)。図表中の()内の数値は、2025年の一人当たり名目GDPを同年の為替レートで米ドル換算したもの。日本の過去データ(グレーの折れ線)は、インフレの影響を除外した円ベースの実質数値(2025年価格)を各年の米ドル/円レートで米ドル換算したもので、為替変動の影響を反映させるようにした。NIEsは新興工業経済地域。アジアNIEsとは通常シンガポール、香港、台湾、韓国を指す。

(出所)IMF(国際通貨基金)データベース、内閣府経済社会総合研究所「国民経済計算年次推計」、総務省統計局「人口推計」より野村證券投資情報部作成

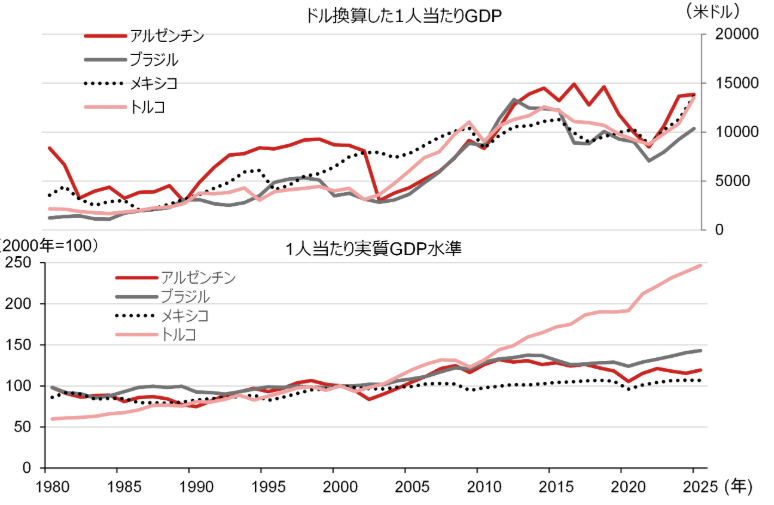

ブラジル、アルゼンチン、メキシコといった中南米諸国は成長の壁に直面した例です。また、トルコは為替や物価の影響を除外した実質経済成長率では高い成長を示していましたが、急速な通貨安が進んだため、2014年から2020年にかけて米ドル換算した一人当たりGDPが7年連続で前年水準を下回りました。

(注)データは年次で、直近データは2025年で一部はIMFによる推定。実質GDP水準は為替レートや物価水準の変動を除外した一人当たりの水準で、2000年を100として換算している。

(出所)IMF(国際通貨基金)データベースより野村證券投資情報部作成

教育や科学技術力を背景に日本やNIEsは中所得国の罠に陥ることはなかった

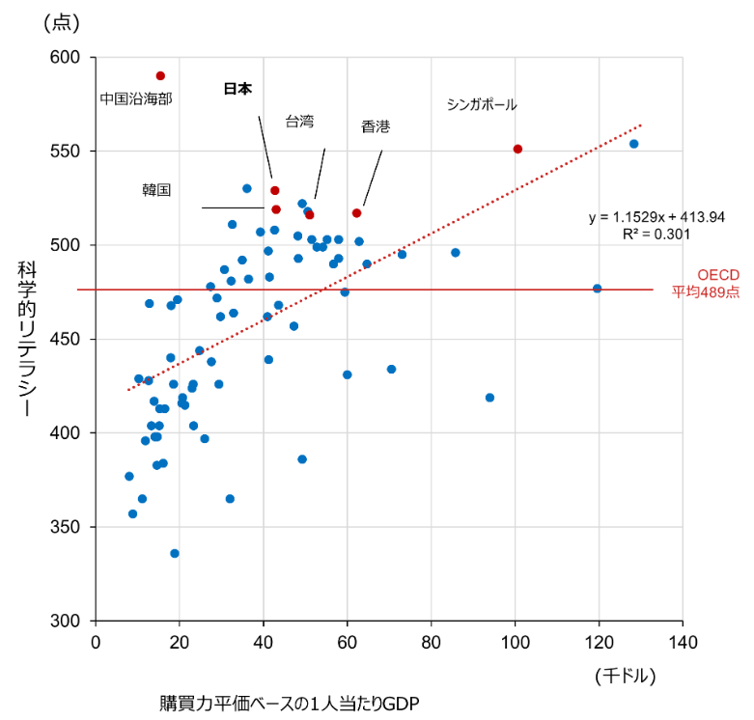

では、日本やアジアのNIEsがなぜ中所得国の罠に陥らずに、成長することができたのでしょうか。こうした国・地域に共通していたのが教育を重んじ、科学技術力を磨き、産業の高度化を進めたことでした。一般的に、経済発展が進んだ国ほど研究開発や教育により多くのコストを振り向けることができますが、所得水準の低い国では研究・教育に十分な投資ができず、貧困の連鎖が起きやすくなります。日本やNIEsが中所得国の罠を乗り越えることができた背景には、所得水準が低いうちから国や地域、家庭が教育に熱心に取り組む文化がありました。

(注)科学的リテラシーのスコアは、義務教育終了段階(15歳)を対象とした2018年OECD生徒の学力到達度調査(PISA)による。一人当たりGDPの単位は購買力平価で換算したインターナショナルドルと呼ばれるもので、2018年のもの。中国は科学的リテラシースコアは沿海部平均、一人当たりGDPは全国平均。PISAは2022年が最新であるが、新型コロナ感染の影響で実施できていない国があるため、2018年調査結果を示した。点線は近似線。

(出所)IMF、OECDより野村證券投資情報部作成

わが国の人口減少と労働力不足への懸念が高まる中、新興国が持つ巨大な人口と、市場ポテンシャルが注目されがちです。しかし、少子化問題は今日では新興国でも顕在化しつつあります。アジアのNIEsや中国では合計特殊出生率が日本よりも低くなっています。また、ベトナムでは1999年以来、インドでは2020年以来、合計特殊出生率(1人の女性が生涯にわたって生む子供の数)は人口を長期的に維持するのに必要な置換人口水準(2.07)を下回っています。新興国においても人口減少問題が意識されるのは、そう遠くない将来かもしれません。

人口規模や増加率よりも人材の質や量に注目したい

むしろ、発展できる国とできない国とを分けるものは、単なる人口規模や増加率ではなく、企業や経済を成長に導く人材の数ではないでしょうか。今後の新興国投資においては、伝統的な新興国観にとらわれず、教育水準や科学技術力の評価も含めた切り口も重要になってきそうです。

各国・地域の科学技術力の指標として、引用回数の多い重要論文数がよく取り上げられます。かつては米国が世界の過半数を占め、日本も上位にありましたが、過去10年間では先進国の地位低下が顕著です。直近(2021~2023年)では中国が首位に立っています。不況が深刻化している中国の株式投資環境は厳しいと思われがちですが、科学技術力をみると、中国を過小評価すべきではないでしょう。

また、インドも急速に順位を上げていることが注目されます。インドでは貧富の格差が大きく、貧困層の教育レベルを問題視する専門家は少なくありません。しかし、科学技術力は必ずしも国民の平均的な科学的リテラシーをそのまま反映するものとは限りません。教育格差は経済的格差につながるとの指摘もありますが、科学技術力の発展をけん引するリーダーの存在もまた重要です。

| 順位 | 2001~2003年 | 2011~2013年 | 2021~2023年 | |||

|---|---|---|---|---|---|---|

| 国・地域名 | シェア(%) | 国・地域名 | シェア(%) | 国・地域名 | シェア(%) | |

| 1 | 米国 | 55.9 | 米国 | 50.0 | 中国 | 46.7 |

| 2 | 英国 | 12.8 | 英国 | 15.3 | 米国 | 32.5 |

| 3 | ドイツ | 10.0 | 中国 | 13.7 | 英国 | 14.3 |

| 4 | フランス | 6.8 | ドイツ | 12.3 | ドイツ | 10.5 |

| 5 | 日本 | 6.0 | フランス | 8.3 | オーストラリア | 8.6 |

| 6 | カナダ | 5.8 | カナダ | 8.1 | カナダ | 7.5 |

| 7 | イタリア | 4.3 | オーストラリア | 6.7 | イタリア | 7.2 |

| 8 | オランダ | 4.1 | オランダ | 6.2 | フランス | 6.5 |

| 9 | オーストラリア | 3.6 | イタリア | 6.1 | インド | 6.0 |

| 10 | スイス | 3.6 | スペイン | 5.6 | スペイン | 5.9 |

| 11 | 中国 | 3.1 | スイス | 5.3 | オランダ | 5.4 |

| 12 | スペイン | 2.7 | 日本 | 5.1 | スイス | 4.7 |

| 13 | スウェーデン | 2.6 | スウェーデン | 3.2 | 日本 | 4.6 |

| 14 | ベルギー | 1.8 | 韓国 | 3.2 | 韓国 | 4.4 |

| 15 | デンマーク | 1.7 | ベルギー | 3.1 | スウェーデン | 3.6 |

| 16 | イスラエル | 1.6 | デンマーク | 2.8 | サウジアラビア | 3.4 |

| 17 | インド | 1.3 | インド | 2.4 | ベルギー | 3.0 |

| 18 | 韓国 | 1.2 | オーストリア | 2.2 | シンガポール | 2.9 |

| 19 | フィンランド | 1.1 | シンガポール | 1.9 | デンマーク | 2.9 |

| 20 | オーストリア | 1.1 | ノルウェー | 1.7 | イラン | 2.5 |

(注)カウントは整数法による(国際共著論文では、関わっている大学の数にかかわらず、それぞれの国・地域で1件とカウントする)。重複があるため、合計は100%とならない。重要論文数とは、Top1%補正論文の数(被引用回数が各年各分野上位1%に入る論文の抽出後、実数で論文数の100分の1となるように補正を加えた論文数)と定義。

(出所)文部科学省 科学技術・学術政策研究所、科学技術指標2025、調査資料-349、2025年8月より野村證券投資情報部作成

新興国株式市場は国際資金フローの影響を受けやすいことも特色

新興国の中でも、経済成長を外資による投資に依存している国では経常赤字が常態化し、対外債務を多く抱える国が少なくありません。中所得以下の国ではこのような特徴を持つ国が多く、世界的に金融市場が混乱する局面や、基軸通貨国である米国の金利が上昇する局面で資金が流出しやすくなる脆弱性があります。新興国市場への投資は世界経済が安定している局面では高リターンへの期待が魅力になりますが、投資タイミングについては各国のインフレや対外収支に加え、地政学リスクや米国金融市場の動向にも気を配る必要があります。

一口に新興国といっても、所得水準から産業構造までその性格は多様であり、企業もまた発展途上です。各国株式市場では金融・不動産、公益・通信株の時価総額ウエイトが高くなっています。このため、各国株式市場の動きは各国の金融政策の影響を受けやすく、グローバル株式市場の動きや新興国株式市場全体の動きとデカップリング(非連動化)する傾向が見られます。

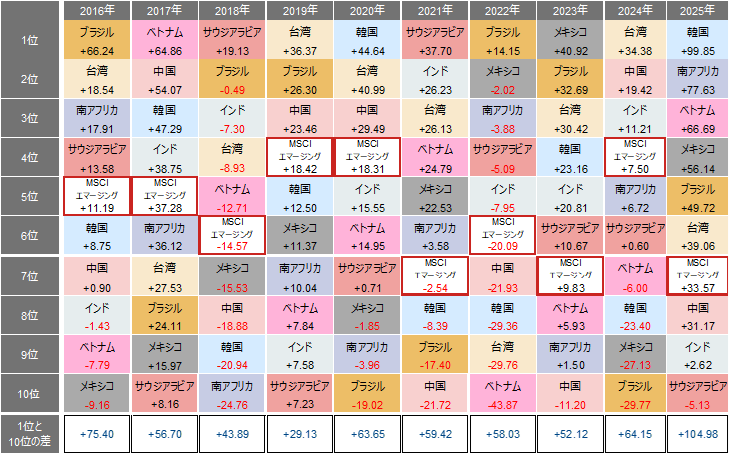

下記の図表は、新興国株式市場全体をとらえたMSCIエマージング・マーケット・インデックスと、主要な国・地域の株価指数の動きを比較したものです。新興国株式市場では特定の国・地域の株価が長期にわたって上昇し続けるのではなく、毎年主役が入れ替わる傾向が見られます。

(注)上記は過去のデータであり特定の資産及び市場の推奨や将来の投資成果を示唆・保証するものではない。ランキングは暦年ベース。数字は%で差は%ポイント。上段の表中の9ヶ国はMSCIエマージング・マーケット・インデックスの構成国・地域のうち、2026年3月13日時点で時価総額構成比上位8ヶ国・地域に参考値としてベトナムを加えた9ヶ国・地域で比較。ただし、ベトナムはMSCIエマージング・マーケット・インデックスではなく、MSCIフロンティア・マーケット・インデックスの構成国となっている。国別リターンはMSCIの各国マーケット・インデックスを使用。ただし、中国は香港市場に上場している中国株から構成されるMSCIチャイナ・インデックスを使用。全て米ドルベースで配当込みトータルリターン。

(出所)ブルームバーグより野村證券投資情報部作成

新興国株式投資の魅力は、その成長ポテンシャルであることはいうまでもありませんが、投資タイミングの違いにより運用成績が大きく左右されます。しかし、これには高度な判断力と分析力が求められます。新興国株式投資においては、マクロ環境の変化に合わせて国ごとの投資配分を変えていくアクティブファンドを通じて、プロの運用者に運用を委ねるという戦略も有用であると思われます。

- 野村證券投資情報部 シニア・ストラテジスト

山口 正章 - 神奈川県小田原市出身。1985年野村総合研究所入社。2010年に野村證券に転籍後も一貫してリサーチ畑を歩む。1990年から1993年まで香港に駐在し、日本人アジア株アナリストの草分けとしてアジア株ブームに貢献。帰国後は日本株アナリストとして日経人気アナリストランキングで3年連続首位(食品・飲料セクター、2001~2003年)となったのを機にアジア株ストラテジストに再度転身。アジア調査部長、投資調査部長などを歴任した後、2018~2022年にかけて公益財団法人国際金融情報センターに出向(調査部長兼中東部長兼中央アジア部長)し、フィンテックやカントリーリスク調査等に従事。2022年4月より現職。世界46ヶ国に訪問経験あり。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。