2026.01.23 NEW

株式配当よりも国債利回りが高い「逆転」 投資戦略への影響は? 野村CIO・宮嵜浩

撮影/タナカヨシトモ(人物)

日本の長期金利の上昇が続いています。1月20日には終値ベースで2.37%まで上昇(価格は下落)し、1997年6月以来の高水準となりました。一方で東証プライム市場に上場する銘柄の予想配当利回り(加重平均)は1月20日時点で2.04%。2026年に入り、相対的にリスクの低い長期金利が株式の配当利回りを上回る「逆転現象」が続いています。投資家はポートフォリオの見直しを進めるべきタイミングなのでしょうか。野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部(野村CIO)のチーフ・ストラテジストで、30年超にわたり世界経済を調査・分析してきたベテランエコノミストでもある宮嵜浩が詳しく解説します。

17年8ヶ月ぶりの利回り逆転

- 株式の配当利回りが長期金利を下回るのは珍しいのでしょうか。

-

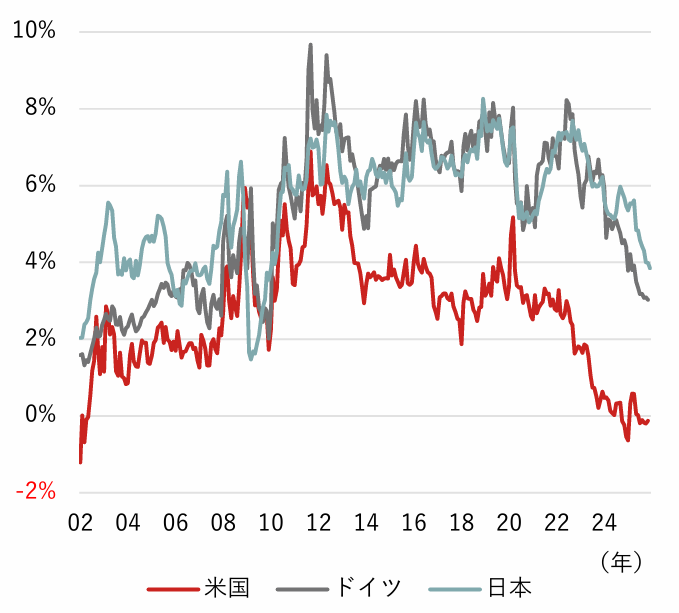

東証プライム市場(2022年4月以前は東証1部)上場企業の配当利回り(加重平均)から長期金利の指標である新発10年物国債(直近で発行された10年物国債)の利回りを差し引いた値の推移を以下のグラフで示しました。このグラフを見ると、2026年以前で最後に逆転したのは2008年5月です。ただ、2008年以前を見ると、長期金利のほうが高いのが一般的でした。

(注)株式の配当利回りは東証プライム市場上場銘柄の加重平均、2022年4月以前は東証1部上場銘柄が対象。単位は%。

(出所)ブルームバーグなどをもとに野村フィデューシャリー・リサーチ&コンサルティング作成

- それはなぜでしょうか。

-

1990年代初頭は、日本経済が「バブル経済」のピークを付けたタイミングでした。日銀は金融引き締めにかじを切っており、当時の政策金利である公定歩合(基準割引率および基準貸付利率)は1991年には6%まで上昇していました。それを受けて長期金利も上昇し、1990年9月には8%台を付けました。

一方で、当時の東証1部上場企業の予想配当利回り(加重平均)は1%にとどかない程度。株式市場もバブルに踊っていたため、株価と比べて1株当たりの配当金が少なかったのかもしれません。企業がいまほど株主還元に積極的ではなかった、という側面もあるでしょう。そのため、長期金利は株式の配当利回りを大きく上回っていました。

ただ、バブル経済の崩壊やその後の世界的な金融危機などを受けて日銀が金融緩和路線に転換し、長期金利は大きく低下しました。株式市場では株主還元を重視する姿勢が強まり始めたことで配当利回りが高まったため、その後は「長期金利<株式の配当利回り」という構図が定着していました。

足元では株式市場の上昇もあって配当利回りが少しずつ低下する一方、長期金利の上昇が急ピッチで進んだことで、再度の逆転につながりました。

長期金利の上昇は成長期待の裏返し

- 長期金利が大きく上昇している理由は何でしょうか。

-

複数の要因が重なっていると考えていますが、最も重要なのは、経済成長への期待でしょう。高市早苗政権は「責任ある積極財政」を掲げ、デフレ脱却と経済成長の実現を目指しています。2026年の春闘も前年並みの高い賃上げ率が見込まれるなど、その確度は高まっています。

また、日銀の金融政策については、市場では春から夏にかけてのいずれかのタイミングで0.25%の利上げが見込まれています。日本経済や物価上昇を冷やさない程度の金融政策の変更にとどまる見通しです。つまり、腰折れせずに経済成長が続くとの思惑が投資家の間で高まり、長期金利を押し上げているのでしょう。一般的には、経済が好調であれば企業向け貸し出しの需要が高まるなどの見方から、金利は上昇しやすい傾向にあります。

- とはいえ、足元の長期金利の上昇ペースに懸念を抱く投資家も多いでしょう。

-

もちろん、高市政権の政策が放漫財政と受け止められ、財政支出の拡大と国債需給の悪化に対する警戒感を長期金利上昇の理由に挙げている声も少なくありません。それを背景に金利が上昇し、変動幅が大きくなったことは否めません。

しかし、足元の状況は、景気回復を伴わない野放図な財政支出を背景にした「悪い金利上昇」ではなく、悲観視する必要はありません。なぜなら、上昇が一服しているとはいえ日経平均株価が史上最高値圏で推移するなど、投資家の経済成長への期待が根強いためです。

日本では過去、何度か長期金利が急騰する場面がありました。英国では2022年に、財政悪化を理由に株式や国債、通貨が値下がりする「トラス・ショック」が起きました。日本で長期金利が大きく上昇するリスクは、決してゼロではありません。しかし、長期金利の大幅な変動に対しては日銀が国債買い入れなどの金融政策で対応できる枠組みがすでにあるほか、高市政権も「責任ある積極財政」をうたっている以上、財政規律を大きく損なう施策には取り組みにくいでしょう。

実際、片山さつき財務相は1月20日のメディアとのインタビューで「市場を安定させるためのことはやってきているし、これからもやることは必ず約束できる」と述べて市場の鎮静化を図ったことで、長期金利の急激な上昇には歯止めがかかっています。また、日本の財政を深く分析し日本国債を格付けする格付け機関からも、財政悪化を警戒する意見は、今のところ出ていません。そのため、長期金利が極端に高くなるリスクは、あまり高くないと考えて良いのではないでしょうか。

株式の投資妙味は配当金だけではない

- 「悪い金利上昇」でないとすれば、利回りが高い国債を選好すべき局面でしょうか。

-

利回りの観点で株式と長期金利を比べれば、確かに国債が有利かもしれません。しかし、株式と国債を比べる場合に利回りだけで比較すると、思わぬ投資機会の損失につながる可能性もあります。国債のリターンの大部分は利子収入ですが、株式には配当金に加えて売買差益もあるためです。

高市政権の経済政策が実現すれば、株式市場には追い風になるでしょう。実際、「サナエノミクス」への期待から株式市場は大きく上昇しました。また、コーポレート・ガバナンス(企業統治)改革が日本の上場企業に浸透する中、配当金だけではなく自社株買いで株主に還元する例も相次いでおり、配当利回り以上の高いリターンが期待できるかもしれません。こうした点も踏まえて株式と国債を比較すべきでしょう。

- とはいえ、株式市場の急ピッチの上昇を警戒する投資家も多いのではないでしょうか。

-

投資指標面から見れば、特にグローバルで見て、日本株式は決して割高な水準ではありません。その根拠のひとつが「イールドスプレッド」です。イールドスプレッドは利回りがある異なる資産(資産クラス)同士で割安度合いを比べる指標のひとつで、株式にも利用できます。株式でイールドスプレッドを測る場合には、企業の配当金支払いや成長投資の原資となる純利益からEPS(1株当たり純利益)を計算し、それを株価で割った「株式益利回り」を用います。株式益利回りが高いほど、株価は割安と評価できます。

今回は長期金利の上昇を受けて株式の投資妙味が下がったのかどうか、株式益利回りから長期金利を差し引いてイールドスプレッドを算出し、日本、米国、ドイツの主要3市場で比較しました。イールドスプレッドは足元でいずれも低下傾向にあるものの、日本のイールドスプレッドは他の2市場と比べて相対的に高い水準にあります。つまり、国際分散投資の観点で言えば日本株式はまだ相対的な割安感があります。

(注)米国はS&P500、ドイツはドイツ株価指数(DAX指数)、日本はTOPIXの株式益利回り。

(出所)野村證券、S&P、STOXX、JPX総研よりNFRC作成

短期的な相場変動がこわい場合は時間分散を有効活用

- 投資家へのアドバイスをお願いします。

-

日本株式はグローバルで比較してまだ割安で、成長期待も高い資産クラスであると説明しました。しかしこれまでの急ピッチの上昇を踏まえると、株式市場の先行き不安が解消しきれない投資家も多いかもしれません。特に目先の急落リスクに警戒したい気持ちも、十分理解できます。そのような場合では、慌てずに少しずつ株式から国債に資産を振り向けると良いでしょう。

野村CIOでは各資産クラスの現状と見通しをしっかり分析し、中長期的な視点から見た戦略的資産配分(ストラテジック・アセット・アロケーション、SAA)と短期的な見通しをもとに機動的に資産配分を調整する戦術的資産配分(タクティカル・アセット・アロケーション、TAA)を組み合わせ、高い投資効率を目指しています。

しかし、個人投資家がここまで緻密に投資戦略を練るのは、大変です。その代わりに、時間分散を有効に使いましょう。時間を分けて資産を入れ替えることで、それぞれの資産クラスから受ける短期的な値動きの影響を抑え、お持ちの金融資産の変動を小さくしてスムーズにアセットアロケーションを変更できます。

いまは政治も経済も、プロでさえ読み解くのが難しい局面にあります。ぜひアンテナを高くしていろいろな情報を集め、投資に役立ててください。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部チーフ・ストラテジスト

宮嵜 浩 - 1994年慶應義塾大学法学部政治学科卒業、2001年中央大学大学院経済学研究科博士前期課程修了。1994年に山一証券へ入社。その後、富士通総研、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)、しんきんアセットマネジメントチーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミスト、伊藤忠総研マクロ経済センター長兼主席研究員として国内外のマクロ経済やマーケットの調査・分析に従事。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)