2026.05.22 NEW

日本株決算、増配ガイダンスが過去最多 「配当ポジティブ」を投資戦略に生かす別の要素とは 野村證券・西岡伸

撮影/タナカヨシトモ(人物)

2026年3月本決算企業の4Q(第4四半期)決算発表が出揃いました。今回の決算発表の特徴のひとつが、「増配ガイダンスが過去最多」である点です。野村證券市場戦略リサーチ部クオンツ・アナリストの西岡伸が、クオンツ・リサーチの手法で分析します。

増配ガイダンスが過去最多、希少性の低下で株価上昇につながりにくくなった

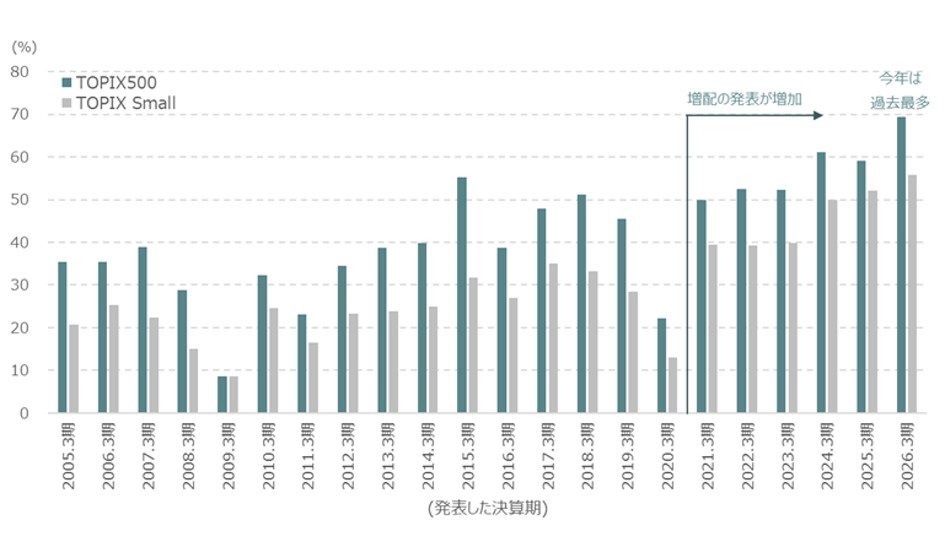

今回の決算の特徴の一つは、増配ガイダンスを示した企業の割合が過去最多となった点です。この割合は2020.3期にコロナの影響で大きく低下しましたが、翌年から回復し、今年はTOPIX500で約7割、TOPIX Small(TOPIX構成銘柄からTOPIX500を除いた銘柄で構成される指数)で5割強となりました。東証(東京証券取引所)の改革なども背景に、企業が株主還元を積極化している様子がうかがえます。

(注)横軸は発表した決算期を表す。例えば、「2026.3期」であれば2027.3期に対するガイダンスを表す。判定期間において株式分割・併合を行った銘柄は対象外とした。 (出所)野村證券市場戦略リサーチ部作成

これは言い換えると、増配ガイダンスの希少性が低下しているということになりますが、株価に影響は表れているのでしょうか。

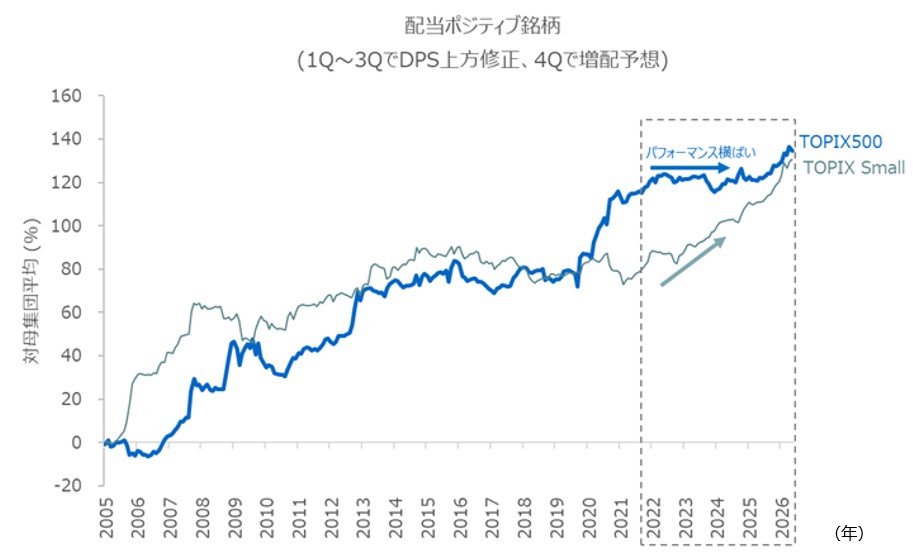

月次リバランスで直近決算における配当ポジティブ銘柄(1Q~3QではDPS(1株当たり配当金)の上方修正を、4Qでは増配を発表した銘柄)を保有した場合のパフォーマンスを、大型株と小型株に分けて確認しました。

(注)直近の決算発表に基づいて月次リバランス。保有期間は1四半期間。月末リバランスのため、決算発表から銘柄を保有するまでにラグがある。

(出所)野村證券市場戦略リサーチ部作成

2021.3期以降は小型株のパフォーマンスが好調な一方、大型株では横ばいとなっています。大型株の方が相対的に増配ガイダンスの比率が高いため、希少性低下の影響をより強く受け、株価の好材料になりづらくなっているのかもしれません。

業績トレンドが横ばいの中で増配するバランス型銘柄で株価が好調に

では、大型株においては、配当ポジティブであること以外にどのような要素を加味すれば戦略の有効性が回復するのでしょうか。配当は企業の株主還元姿勢だけでなく、業績動向にも左右されるため、ここでは直近の業績トレンドを取り上げます。

具体的には、我々が週次レポートでモニタリングしている「実績四半期業績成長率(以下、ETI; Earnings Trend Indicator)」を用います。これは、12四半期分の業績実績値を時系列順に並べたときの傾きであり、全四半期を用いた傾きと同一四半期のみを抽出した傾きの5つを平均した指標です(営業利益:経常利益=2:3で合成)。

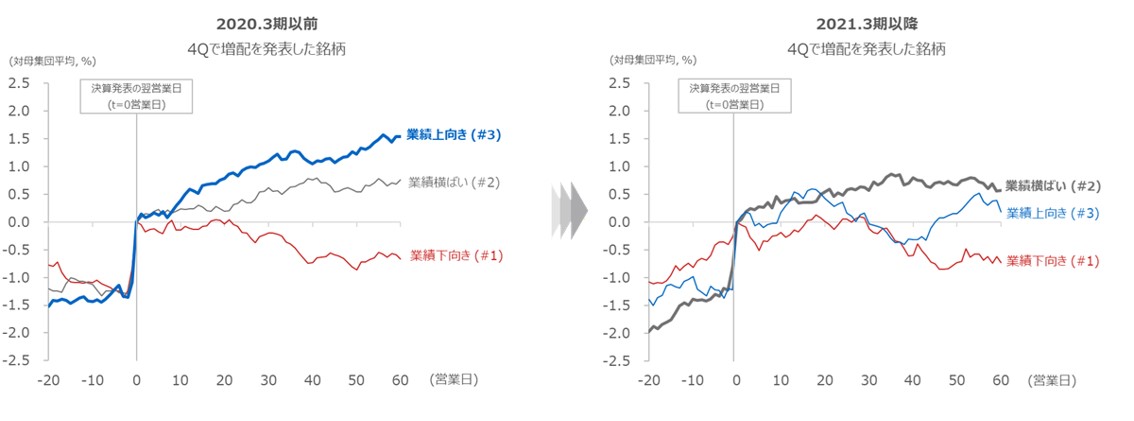

このETIによって業績を上向き・横ばい・下向きの3グループに区分したうえで、配当ポジティブ銘柄のイベントスタディを行いました。まず4Qの増配発表を対象にしたのがこちらです。

(注)母集団はTOPIX500。2005.3期~2020.3期、2021.3期~2025.3期の2つの期間に区別。ETIが0未満(業績下向き)、0以上+0.5未満(同横ばい)、+0.5以上(同上向き)の3つのグループに区別。ETIは2026.3期4Qを含む過去12四半期を対象に計算。

(出所)野村證券市場戦略リサーチ部作成

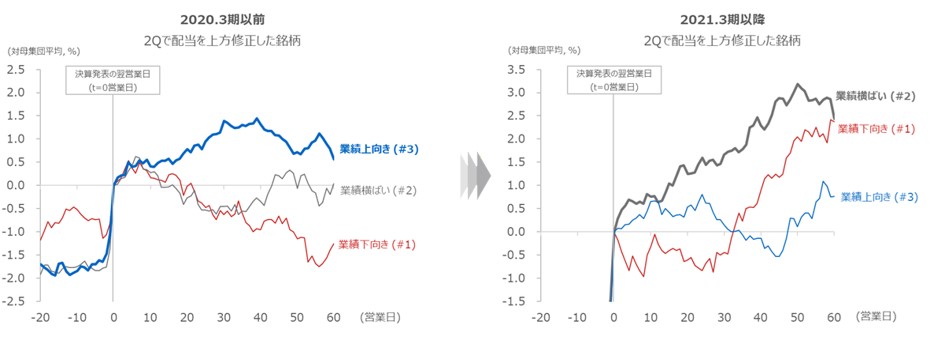

1Q~3Qについてはこちらです(会社予想修正の多い2Qのみを対象)。

(注)母集団はTOPIX500。2005.3期~2020.3期、2021.3期~2025.3期の2つの期間に区別。ETIが0未満(業績下向き)、0以上+0.5未満(同横ばい)、+0.5以上(同上向き)の3つのグループに区別。ETIは2026.3期4Qを含む直近12四半期を対象に計算。

(出所)野村證券市場戦略リサーチ部作成

分析の結果、2Qと4Qのいずれにおいても、2020.3期以前と2021.3期以降で次のような株価反応の変化が見られました。2020.3期以前には、ETIで測る業績動向が良好な銘柄ほど株価の事後反応も好調でしたが、2021.3期以降は、業績動向が横ばいのグループで株価が好調となり、業績上向き・下向きのグループでは明確な方向感が見られなくなりました。

以前は増配が業績拡大の結果として発表されることが多かったのに対し、近年は増配それ自体の情報価値が低下している可能性があります。特にETIが高い企業は、すでに市場で期待が織り込まれやすく、発表時のサプライズが限定的になっていると考えられます。

逆に、ETIが中程度の企業は、業績悪化がなく配当を引き上げることで、最もバランスの良い材料として市場に評価されるようになったとみられます。参考までに、今回の決算で増配ガイダンスを示した銘柄のうち、ETIが中程度のリストを掲載します。

| コード | 銘柄名 | 配当成長率 | ETI |

|---|---|---|---|

| (3グループ) | (3グループ) | ||

| 6923 | スタンレー電気 | 増配 | 中程度 |

| 4507 | 塩野義製薬 | 増配 | 中程度 |

| 9041 | 近鉄グループホールディングス | 増配 | 中程度 |

| 9513 | 電源開発 | 増配 | 中程度 |

| 5991 | 日本発條 | 増配 | 中程度 |

| 9001 | 東武鉄道 | 増配 | 中程度 |

| 4661 | オリエンタルランド | 増配 | 中程度 |

| 2607 | 不二製油 | 増配 | 中程度 |

| 9532 | 大阪瓦斯 | 増配 | 中程度 |

| 3360 | シップヘルスケアホールディングス | 増配 | 中程度 |

| 6841 | 横河電機 | 増配 | 中程度 |

| 9531 | 東京瓦斯 | 増配 | 中程度 |

| 2269 | 明治ホールディングス | 増配 | 中程度 |

| 2371 | カカクコム | 増配 | 中程度 |

| 7988 | ニフコ | 増配 | 中程度 |

| 8801 | 三井不動産 | 増配 | 中程度 |

| 9987 | スズケン | 増配 | 中程度 |

| 4568 | 第一三共 | 増配 | 中程度 |

| 8002 | 丸紅 | 増配 | 中程度 |

| 9072 | ニッコンホールディングス | 増配 | 中程度 |

| 9007 | 小田急電鉄 | 増配 | 中程度 |

| 8802 | 三菱地所 | 増配 | 中程度 |

| 8053 | 住友商事 | 増配 | 中程度 |

| 7701 | 島津製作所 | 増配 | 中程度 |

| 3402 | 東レ | 増配 | 中程度 |

| 6632 | JVCケンウッド | 増配 | 中程度 |

| 8086 | ニプロ | 増配 | 中程度 |

| 1808 | 長谷工コーポレーション | 増配 | 中程度 |

| 4204 | 積水化学工業 | 増配 | 中程度 |

| 9697 | カプコン | 増配 | 中程度 |

| 6525 | KOKUSAI ELECTRIC | 増配 | 中程度 |

| 6981 | 村田製作所 | 増配 | 中程度 |

| 6472 | NTN | 増配 | 中程度 |

| 7240 | NOK | 増配 | 中程度 |

| 7752 | リコー | 増配 | 中程度 |

| 6645 | オムロン | 増配 | 中程度 |

| 5332 | TOTO | 増配 | 中程度 |

| 8282 | ケーズホールディングス | 増配 | 中程度 |

| 4902 | コニカミノルタ | 増配 | 中程度 |

| 9435 | 光通信 | 増配 | 中程度 |

| 9005 | 東急 | 増配 | 中程度 |

| 2201 | 森永製菓 | 増配 | 中程度 |

| 7282 | 豊田合成 | 増配 | 中程度 |

| 9031 | 西日本鉄道 | 増配 | 中程度 |

| 6005 | 三浦工業 | 増配 | 中程度 |

| 4527 | ロート製薬 | 増配 | 中程度 |

| 1820 | 西松建設 | 増配 | 中程度 |

| 7259 | アイシン | 増配 | 中程度 |

| 6367 | ダイキン工業 | 増配 | 中程度 |

| 8174 | 日本瓦斯 | 増配 | 中程度 |

| 4502 | 武田薬品工業 | 増配 | 中程度 |

| 4307 | 野村総合研究所 | 増配 | 中程度 |

| 5830 | いよぎんホールディングス | 増配 | 中程度 |

| 5901 | 東洋製罐グループホールディングス | 増配 | 中程度 |

| 6902 | デンソー | 増配 | 中程度 |

| 5711 | 三菱マテリアル | 増配 | 中程度 |

| 8252 | 丸井グループ | 増配 | 中程度 |

| 5947 | リンナイ | 増配 | 中程度 |

| 8306 | 三菱UFJフィナンシャル・グループ | 増配 | 中程度 |

| 8876 | リログループ | 増配 | 中程度 |

| 8304 | あおぞら銀行 | 増配 | 中程度 |

| 7459 | メディパルホールディングス | 増配 | 中程度 |

| 5233 | 太平洋セメント | 増配 | 中程度 |

| 5344 | MARUWA | 増配 | 中程度 |

| 6770 | アルプスアルパイン | 増配 | 中程度 |

| 8591 | オリックス | 増配 | 中程度 |

| 5831 | しずおかフィナンシャルグループ | 増配 | 中程度 |

(注)判定期間において株式分割・併合を行った銘柄は対象外とする。ただし、増配・減配に関して実態とそぐわない銘柄を含む可能性はあるため留意されたい。

(出所)野村證券市場戦略リサーチ部作成

- 野村證券 市場戦略リサーチ部 クオンツ・アナリスト

西岡 伸 - 2018年野村證券入社。市場戦略リサーチ部マクロ・ストラテジー・グループに所属し、クオンツ分析の手法を用いた日本株調査を担当している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)