2026.05.08 NEW

原油高のインバウンド関連株への影響は? クオンツ×エコノミスト視点でわかった明暗 野村證券・西岡×伊藤

撮影/タナカヨシトモ(人物)

中東情勢の悪化に伴う原油高は、訪日する外国人観光客数にどの程度の下押し圧力となるでしょうか。今後のインバウンド見通しと関連銘柄のパフォーマンスについて、野村證券市場戦略リサーチ部クオンツ・アナリストの西岡伸と経済調査部エコノミストの伊藤勇輝が解説します。

エコノミスト×クオンツでインバウンド関連銘柄を分析

- 今回、エコノミストとクオンツ・アナリストが協力し、インバウンド関連銘柄を分析されたと伺いました。まず、2人で分析を進められた狙いや背景について聞かせください。

-

(伊藤)私は日本経済担当のエコノミストとして、消費や設備投資、外需などGDP(国内総生産)回りの分析・予測に従事しておりますが、訪日外客数の推移やインバウンド消費の動向についても継続的にウォッチしています。こうした現状分析を踏まえ、今後の訪日客数の見通しなども発信していますが、お客様の関心が高いインバウンド関連銘柄のパフォーマンス分析までは手を伸ばすことができませんでした。今回、西岡クオンツ・アナリストに協力してもらったことで、より踏み込んだ分析を試みました。

(西岡)クオンツ・アナリストの立場からしても、エコノミストの視点が加わったことは心強かったですね。そもそも「クオンツ」という言葉にあまり馴染みのない方もいらっしゃるかもしれませんが、投資戦略の考案を定量的な分析の観点から行うことを指します。例えば、大型株・中小型株、グロース株・バリュー株といった銘柄の特性を表す「ファクター」を用いた分析を行うことが多いです。多くの方にとってより馴染みのある株式ストラテジストがファンダメンタルズやマクロ環境を軸に投資戦略を考案するのに対し、クオンツ・アナリストはどのファクターに投資妙味があるかを提案する点が特徴です。

一方で、インバウンドのような定性的なテーマをどのようにして定量的な評価に落とし込むかが課題でした。そこで今回は、伊藤エコノミストと銘柄の抽出方法を検討したうえで、インバウンド関連の経済統計を活用しました。両者の視点を掛け合わせたことで、今後のインバウンドの見通しから投資戦略までカバーすることができたのではないかと考えています。

エコノミストの視点、原油高を通じた訪日客数への影響が夏頃にかけて強まる見通し

- そのような狙いがあったのですね。それでは本題に入っていきたいと思います。中東情勢の悪化に伴う原油価格の上昇を受け、訪日外客数やインバウンド関連銘柄への影響が気になります。原油高は訪日客数にどのような影響を及ぼすでしょうか。今後のインバウンドの見通しを教えてください。

-

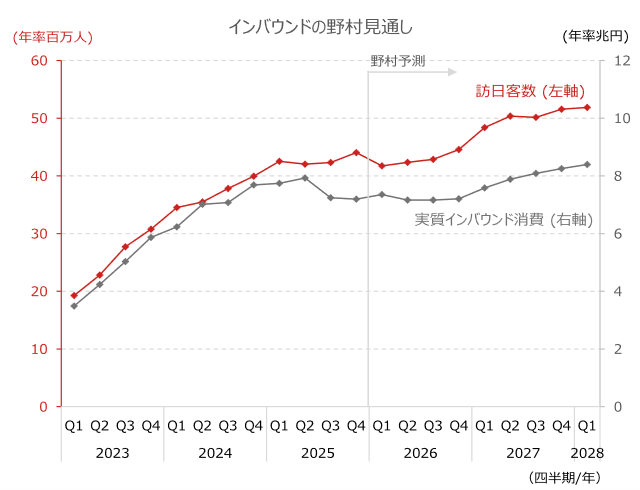

(伊藤)2026年3月時点の訪日客数は、中国政府による訪日自粛要請を受けた中国客数の減少の影響が大きいですが、夏頃にかけて足元の原油高による影響が次第に強まっていくと予想しています。米国とイスラエルによるイラン攻撃前後の原油価格の変化を踏まえると、2026年の訪日客数は13.6%程度押し下げられると試算します。この場合、実質GDPは0.1%強抑えられます。そのため、訪日客数は2026年を通して冴えない動きが続くと見ています。

要因の1つに燃油サーチャージ(燃料特別付加運賃)の上昇が挙げられます。航空会社が航空運賃に適用する燃油サーチャージを算出する際、シンガポール・ケロシン(航空機燃料)や為替レートの相場が参照されています。イラン攻撃後、ケロシン相場は高騰しました。日系の大手エアライン(ANA、JAL)の場合、足元のケロシン価格上昇の影響は2026年5月発券分に適用される燃油サーチャージから反映される見込みで、同時期以降、訪日客の多くが航空券代の値上がりに直面することになりそうです。

(注)訪日客数は野村證券経済調査部による季節調整値。野村予測は2026年3月10日時点の経済見通しに基づく。

(出所)内閣府、観光庁資料より野村證券経済調査部作成

-

中東情勢の緊迫化が長期化する場合、原油価格が高止まりする可能性もあります。北海ブレントの先物価格が100米ドル/バレルで高止まりする「悪化シナリオ」では、2026年の訪日客数は20.3%押し下げられ、実質GDPに対する押し下げ率は0.2%程度まで高まる計算となります。

また燃油サーチャージの大幅な引き上げを待たずに、訪日客数が足早に減少していく可能性にも注意しておきたいです。中東地域では多くの航空会社が減便を実施し、供給する座席数が減少しており、中東経由で日本へ渡航する人が多い欧州やアフリカ地域からの訪日客を中心に、需給の引き締まりを介する航空券代上昇の可能性が考えられます。

- 全体的に訪日客数への下押し圧力が見込まれる中、特に影響が大きい国はどこでしょうか。

-

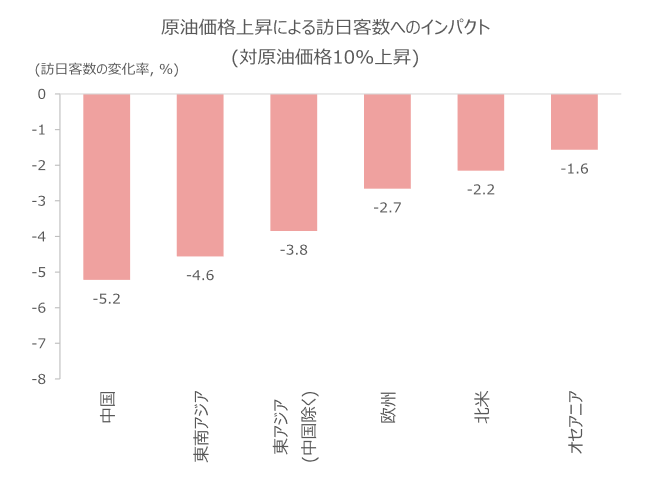

原油高によって、中国や東南アジアなどアジア諸国からの客数を中心に減少すると試算しています(下記図表参照、合成GDPと実効為替レートといったマクロ変数も合わせた重回帰分析で推計)。これらの地域は日本向けのLCC(格安航空会社)の就航率(フルサービスキャリアも含めた運航便数全体に占めるLCCの割合)が相対的に高く、低価格志向の旅行者の割合が多いと推察されます。したがって、航空券代が一定の割合上昇するもとで、需要が減りやすいと考えられます。

(注) 推計期間は2005~2019年。地域ごとに訪日客数を被説明変数、地域ごとの合成GDPと実効為替レート、北海ブレントを説明変数とする回帰式から得られた原油感応度を表示。

(出所)観光庁、各国統計資料、Bloombergより野村證券経済調査部作成

- アジアから来日する旅行者数が減少すると、インバウンド消費全体にはどのような影響が考えられますか。

-

中国と東南アジアの訪日客は大まかな分類としては「買物代」のシェアが大きく、「娯楽等サービス費」のシェアが小さいです。特に「買物代」の内訳としては、化粧品・香水や時計・フィルムカメラなどが牽引役となっています。このことから、いわゆる「コト消費」に比べて「モノ消費」の方が、原油高による逆風を受ける公算が大きいでしょう。

クオンツの視点、インバウンド関連銘柄が長期で振るわない理由は

- このような訪日客数や関連消費の見通しを踏まえると、インバウンド関連銘柄のパフォーマンスにも原油高による影響は出ているのでしょうか。

-

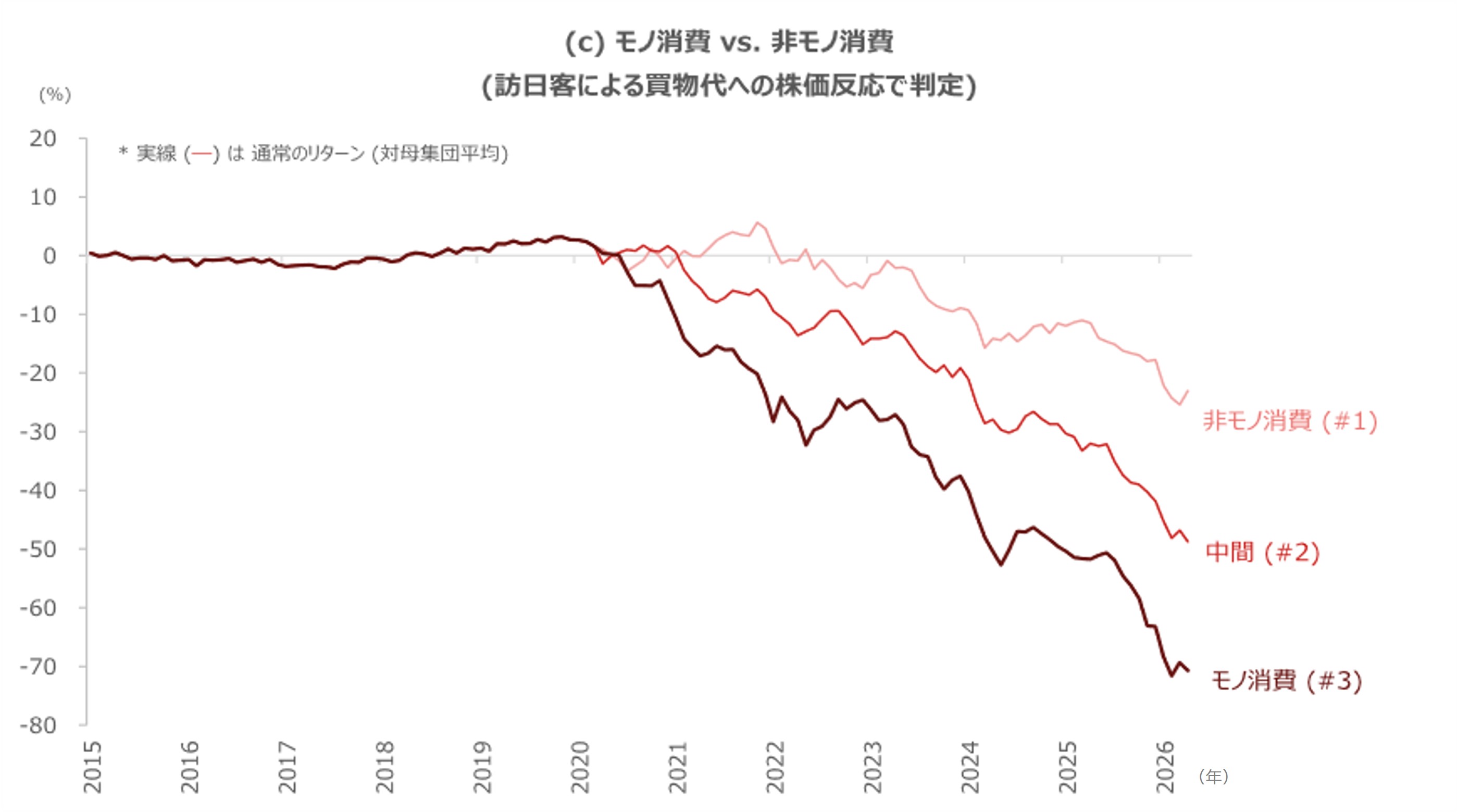

(西岡)ここからはクオンツアプローチを用いて、インバウンド関連銘柄のパフォーマンスを見ていきましょう。下の図表をご覧ください。毎月発表される訪日外客数(日本政府観光局、JNTO、引け後発表)の強弱に対して、発表直後の株価感応度の大きさを測る手法でインバウンド関連銘柄を抽出し、さらに「買物代」への感応度の大きさで3つのグループ分けを行いました。

(注)母集団はTOPIX500。月次リバランス。訪日外客数への株価感応度で5分位し、最大グループの中でさらに「買物代」への株価感応度で3分位(2段階グルーピング、2020年4月から適用)。

(出所)野村證券市場戦略リサーチ部作成

-

コト消費に相当する非モノ消費と、モノ消費のインバウンド関連銘柄を比べると、モノ消費の方がアンダーパフォームしていることが分かります。2015年頃には円安を契機とした「爆買い」ブームに伴い「買物代」の割合が増加していましたが、以降は低下基調にある点も、パフォーマンスが振るわない背景にあるでしょう。

- 今回、抽出したインバウンド関連銘柄は主にどのようなものが含まれるのでしょうか。一般的に取り上げられているインバウンド関連銘柄とは違いはありますか。

-

そうですね。通常、百貨店や化粧品などがインバウンド関連銘柄として取り上げられることが多いですが、クオンツアプローチで銘柄抽出を行うことで、副次的に訪日客数の増加の恩恵を受ける銘柄も対象となっています。例えば、旅行者向けにもサービスを提供している情報通信関連の銘柄などが含まれています(以下図表参照、業種はインバウンドに関連が高いものに限定)。

| No. | コード | 銘柄名 | 東証17業種 | 訪日外客数への 株価感応度 |

買物代への 株価感応度 |

|---|---|---|---|---|---|

| (5分位) | (3分位) | ||||

| 1 | 3397 | トリドールホールディングス | 小売 | (5) | (3) |

| 2 | 8056 | BIPROGY | 情報通信・サービスその他 | (5) | (3) |

| 3 | 4768 | 大塚商会 | 情報通信・サービスその他 | (5) | (3) |

| 4 | 3088 | マツキヨココカラ&カンパニー | 小売 | (5) | (3) |

| 5 | 3994 | マネーフォワード | 情報通信・サービスその他 | (5) | (3) |

| 6 | 3923 | ラクス | 情報通信・サービスその他 | (5) | (3) |

| 7 | 2587 | サントリービバレッジ&フード | 食品 | (5) | (3) |

| 8 | 3092 | ZOZO | 小売 | (5) | (3) |

| 9 | 3769 | GMOペイメントゲートウェイ | 情報通信・サービスその他 | (5) | (3) |

| 10 | 2222 | 寿スピリッツ | 食品 | (5) | (3) |

| 11 | 7956 | ピジョン | 情報通信・サービスその他 | (5) | (3) |

| 12 | 4666 | パーク24 | 不動産 | (5) | (3) |

| 13 | 9962 | ミスミグループ本社 | 商社・卸売 | (5) | (3) |

| 14 | 4536 | 参天製薬 | 医薬品 | (5) | (3) |

| 15 | 7476 | アズワン | 商社・卸売 | (5) | (3) |

| 16 | 4307 | 野村総合研究所 | 情報通信・サービスその他 | (5) | (3) |

| 17 | 2181 | パーソルホールディングス | 情報通信・サービスその他 | (5) | (3) |

| 18 | 7951 | ヤマハ | 情報通信・サービスその他 | (5) | (3) |

| 19 | 4523 | エーザイ | 医薬品 | (5) | (3) |

| 20 | 4733 | オービックビジネスコンサルタント | 情報通信・サービスその他 | (5) | (3) |

| 21 | 3626 | TIS | 情報通信・サービスその他 | (5) | (3) |

| 22 | 4528 | 小野薬品工業 | 医薬品 | (5) | (2) |

| 23 | 9843 | ニトリホールディングス | 小売 | (5) | (2) |

| 24 | 4684 | オービック | 情報通信・サービスその他 | (5) | (2) |

| 25 | 8876 | リログループ | 情報通信・サービスその他 | (5) | (2) |

| 26 | 4502 | 武田薬品工業 | 医薬品 | (5) | (2) |

| 27 | 4704 | トレンドマイクロ | 情報通信・サービスその他 | (5) | (2) |

| 28 | 2503 | キリンホールディングス | 食品 | (5) | (2) |

| 29 | 4507 | 塩野義製薬 | 医薬品 | (5) | (2) |

| 30 | 2127 | 日本M&Aセンターホールディングス | 情報通信・サービスその他 | (5) | (2) |

| 31 | 8058 | 三菱商事 | 商社・卸売 | (5) | (2) |

| 32 | 4689 | LINEヤフー | 情報通信・サービスその他 | (5) | (2) |

| 33 | 2267 | ヤクルト本社 | 食品 | (5) | (2) |

| 34 | 6098 | リクルートホールディングス | 情報通信・サービスその他 | (5) | (2) |

| 35 | 4751 | サイバーエージェント | 情報通信・サービスその他 | (5) | (2) |

| 36 | 8001 | 伊藤忠商事 | 商社・卸売 | (5) | (2) |

| 37 | 9744 | メイテックグループホールディングス | 情報通信・サービスその他 | (5) | (2) |

| 38 | 2371 | カカクコム | 情報通信・サービスその他 | (5) | (2) |

| 39 | 2433 | 博報堂DYホールディングス | 情報通信・サービスその他 | (5) | (2) |

| 40 | 4151 | 協和キリン | 医薬品 | (5) | (1) |

| 41 | 4324 | 電通グループ | 情報通信・サービスその他 | (5) | (1) |

| 42 | 9684 | スクウェア・エニックス・ホールディングス | 情報通信・サービスその他 | (5) | (1) |

| 43 | 4503 | アステラス製薬 | 医薬品 | (5) | (1) |

| 44 | 4516 | 日本新薬 | 医薬品 | (5) | (1) |

| 45 | 2413 | エムスリー | 情報通信・サービスその他 | (5) | (1) |

| 46 | 9983 | ファーストリテイリング | 小売 | (5) | (1) |

| 47 | 2501 | サッポロホールディングス | 食品 | (5) | (1) |

| 48 | 6544 | ジャパンエレベーターサービスホールディングス | 情報通信・サービスその他 | (5) | (1) |

| 49 | 7458 | 第一興商 | 商社・卸売 | (5) | (1) |

| 50 | 4587 | ペプチドリーム | 医薬品 | (5) | (1) |

(注)2026年4月初時点。母集団はTOPIX500。訪日外客数への株価感応度で5分位し、さらにその中で「買物代」への株価感応度で3分位(2段階グルーピング、分位番号が大きいほど感応度が正に大きい)。その後にインバウンドに関連が高い業種に限定した(食品、医薬品、情報通信・サービスその他、運輸・物流、商社・卸売、小売、不動産)。

(出所)野村證券市場戦略リサーチ部作成

- 通常、インバウンド関連銘柄のパフォーマンスは訪日客数の動向に連動するのでしょうか。コト消費とモノ消費の観点以外では、気になる点はあったでしょうか。

-

(西岡)実は2020年以降のインバウンド関連銘柄のパフォーマンスの推移を見ると、訪日客数以外の要因も見えてきました。先ほどの図表で示したインバウンド関連銘柄は、2020年のコロナ発生以降に明確にアンダーパフォームしていることが分かります。このこと自体はごく自然ですが、注目すべきは2022年半ば頃からのリオープン期待が高まった時期においても、明確な上昇は見られていない点です。

- リオープン期待があまり追い風にならなかったのですね。

-

(西岡)そうなんです。国内要因が影響している可能性があります。経済産業省の報告によると、旅行業の第3次産業活動指数は2023年以降横ばいに推移しており、その背景として、外国人旅行は急速に回復した一方で、日本人の宿泊者数が減少傾向にある点が述べられています。また、帝国データバンクの報告では、日本人旅行者にとって、旅行費用の高騰や、訪日客との競争による宿泊施設の予約の取りづらさが国内旅行離れを加速させていることや、宿泊業界は人手不足や光熱費の上昇も課題である点が指摘されています。

このように、インバウンド関連産業にとって国内需要の回復の鈍さなどがボトルネックになっており、これがネガティブ視されて長期的な株価のアンダーパフォームにつながっているのかもしれません。

インバウンド関連銘柄への逆風は続くか

- 今後のインバウンド関連銘柄の見通しについて、教えてください。

-

(西岡)伊藤エコノミストの指摘の通り、足元の原油高がモノ消費に逆風となる公算が高いことを踏まえると、今後も引き続き軟調なパフォーマンスとなる可能性を見ておきたいです。ただ、インバウンド関連銘柄のうち、コト消費への感応度が高い銘柄は相対的には株価の下落圧力に強いと言えるかもしれません。また、外部要因に加え、日本人旅行者の需要回復も重要になります。国内の旅行ニーズが復活するのには時間がかかるでしょうか。

(伊藤)家計は夏ごろにかけて、電気料金やガス料金の値上げを通じて、原油高に直面することになります。高い賃上げが実現していても、物価高の影響で相殺されてしまう状況が2026年も続きやすいため、旅行需要の回復は鈍いかもしれません。ただし、2027年を見据えると、コストプッシュ・インフレの一巡が予想されます。かつ慢性的な人手不足の環境などを踏まえると、企業による労働力確保に向けた賃上げモメンタムは継続する公算が大きく、実質賃金(名目賃金÷物価水準)は持ち直していくと見ております。そのため、2027年にはリベンジ消費の機会が到来する可能性があります。そのようなタイミングの下で、インバウンド関連銘柄にとっては、プラスの材料が出てくるのではないでしょうか。

- 野村證券 市場戦略リサーチ部 クオンツ・アナリスト

西岡 伸 - 2018年野村證券入社。市場戦略リサーチ部マクロ・ストラテジー・グループに所属し、クオンツ分析の手法を用いた日本株調査を担当している。

- 野村證券 経済調査部 エコノミスト

伊藤 勇輝 - 2020年野村證券入社。経済調査部経済調査グループに所属し、日本経済の分析・見通し作成に従事している。日本証券アナリスト協会認定アナリスト。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)