2026.04.22 NEW

モゲチェック・塩澤崇さん「インフレ時代は住宅ローンの繰り上げ返済より資産運用を優先」

文/斎藤健二(金融・Fintechジャーナリスト) 撮影/タナカヨシトモ

日本のインフレ傾向は鮮明化しており、金利や不動産価格の上昇が続いています。持ち家の購入にあたり住宅ローンを検討される方の中には、金利タイプや借入期間の選択で悩んでいる方もいるかもしれません。低金利時代に変動金利型の住宅ローンを借りた方は、金利上昇による毎月返済額の増加を心配されている方もいるでしょう。住宅ローン比較診断サービス「モゲチェック」を運営するMFS取締役CMOの塩澤崇さんに、インフレ時代の住宅ローン戦略について詳しく聞きました。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

インフレ時代に求められるマインド変化とは

- 物価や不動産価格の上昇が実感されるなか、インフレに対応できる資産の持ち方が重要になってきています。インフレ時代の資産運用や住宅ローンの考え方は、これまでと違いますか?

-

インフレ時代を乗り切るためには、マインドを切り替える必要があると思っています。デフレ時代は、なるべく多く頭金を捻出し、節約して貯めたお金を繰り上げ返済に充てるべきだと考えていた人もいるでしょう。しかし、インフレ環境下で同じ考えでいてもいいのかどうかは、疑問です。

インフレ環境下では、現金の実質的な価値が目減りするとよく聞くと思いますが、それは借り入れの負担も下がることを意味します。余剰資金があれば、借り入れを減らすのではなく、インフレの恩恵を受けやすいと言われている株式や不動産に投資するほうが合理的なのではないかと私は考えています。住宅ローンを活用して不動産を持つこと自体がインフレに対応する選択肢の一つだと思います。

- 「金利上昇が予想されているのに借金するのは怖い」「地価も建築費も高騰していて、家を持つのが怖い」という人もいそうです。

-

当然、金利上昇で借入コストは増えますし、特に都心部の不動産価格の上昇には閉口する人がいるのもよくわかります。ですが、私は都心部の不動産価格の上昇トレンドは継続すると考えています。背景としては、住宅ローンの進化があります。確かに不動産価格は上昇していますが、同時に共働きの夫婦が2人で住宅ローンを組むペアローンの普及や、50年ローンの登場により、借り手側の借入可能額も拡大しています。加えて、賃金も上昇しています。短期的にはイラン情勢などもあり、不動産価格が調整局面に入る可能性もありますが、中長期的には不動産が高くても買える人が増え、売り主も強気の値付けを行うというサイクルが、不動産価格を今後も上昇させる要因になると分析しています。

都心部の不動産価格が今後も上昇するというスタンスに立てば、住宅ローンの進化を活用して借り入れを増やし、条件のいい物件を購入するほうが将来的な資産価値は高くなるでしょう。

繰り上げ返済を勧めない3つの理由

- すでに変動金利型の住宅ローンを借りている人の中には、金利上昇による支払い総額の増加を心配し、繰り上げ返済を検討する人もいると思います。繰り上げ返済については、どう考えていますか。

-

個人的には、「繰り上げ返済は禁止」と言いたいくらいです。私は3つの理由から安易な繰り上げ返済はお勧めしていません。

1つ目は「金利の逆ザヤ」です。住宅ローンの金利は上昇傾向にありますが、変動金利型の場合、1%程度で住宅ローンが借りられる銀行があります。一方、長期・分散・積立投資を行った場合の資産運用の利回りは、過去のデータを統計的に見れば、3%から5%程度を期待できるのではないかと私は考えています。短期的には変動しますが、長期で見れば右肩上がりになる可能性が高く、運用利回りが住宅ローン金利を上回ると私は予想しています。この予想に基づけば、手元に繰り上げ返済に回せるだけの現金があるならば、運用にお金を振り向ける方が合理的ではないでしょうか。

2つ目は「団体信用生命保険(団信)」です。住宅ローンを借りると、団信が付帯されているケースがほとんどです。亡くなった場合や高度障害になった場合、ローン残債がゼロになる仕組みです。

繰り上げ返済は、この団信のメリットを手放すことを意味します。例えば、現金1億円を持っていた人が、住宅ローンの残債額1億円を全額繰り上げ返済した翌日に亡くなってしまったら、残された家族に現金は残りません。繰り上げ返済していなければ、借入額は団信でゼロになり、資産1億円が残ることになります。このメリットを本当に手放してよいのでしょうか。

3つ目の理由は、現金の流動性です。繰り上げ返済に回したお金は、もう手元には戻ってきません。急な出費や投資の機会があっても、使えるお金がなければ対応できません。住宅ローンは、低金利で長期間借りられる貴重な資金調達手段です。一度返してしまうと、同じ条件で借り直すことは難しいです。手元に一定の現金を残しておくことの価値は、思っている以上に大きいと考えています。

- つまり、借り入れできているならその状態を長く続けて、余剰資金を投資に回したほうがいいとお考えになっているわけですね。では、先ほど話題に出た「50年ローン」を選べば、月々の支払いがおさえられますが、さすがに50年も先までローンを抱えるのは怖くないでしょうか?

-

よく「50年先まで借金を抱えるなんてダメだ」と言う人もいますが、私は50年ローンを「いつでも繰り上げ返済できる50年分割払い権」と呼んでいます。返済期間が長ければ長いほど月々のキャッシュフローは安定し、投資に回せる資金が増えますね。「期限の利益」を最大化するという意味では、長ければ長いほど良いと考えています。借り入れ後に繰り上げ返済をして期間を短くすることはできますが、35年ローンの返済期間を後から延ばすことは再び審査が必要となり簡単ではありません。

変動金利か、固定金利か

- 日本銀行の利上げによって変動金利型の住宅ローン金利が緩やかに上昇していますが、これから新たに住宅ローンを組む方は変動金利と固定金利、どちらを選んだら良いのでしょうか。

-

私は以前、変動金利一択と言っていたこともありましたが、国内金利を取り巻く環境変化を踏まえ、現在はどちらを選ぶのもそれぞれメリットがあると考える「ニュートラル」な立場です。高市政権が誕生する前は、「マイナス金利を脱したとはいえ、金利がそこまで上昇することはない」と思える環境でした。しかし、現在は金利がどこまで上がるか見えづらくなっています。

今後の金利上昇に耐えられる家計であれば、変動金利で今の低金利を取るのは合理的でしょう。住宅ローンは返済当初は金利支払い額が大きく、徐々に元本返済の割合が増えていきます。毎月返済額が常に一定になるように返済する「元利均等払い」の場合、最初の10年間で35年分の金利総額の約半分を支払うことになるため、返済開始からの10年間をいかに低金利で通過するかがポイントになります。その意味では、金利上昇が見込まれるとは言え、1%程度で借入できる変動金利型は魅力的です。

固定金利型を選ぶ場合は、住宅金融支援機構が運営する「フラット35」は選択肢になるでしょう。この商品は最長35年の全期間固定金利型の住宅ローンで、借入金利の水準は2%台半ばです(2026年4月時点)。この水準なら、今後の金利上昇に不安がある方がこれで金利を固定できる安心を買うのも一手だと思います。

- 金利上昇局面だから、変動金利から固定金利に借り換えるという選択肢はどうでしょうか。

-

基本的にはあまりお勧めしていません。金利は上がったら、下がることもあります。上昇局面で固定に切り替えると、金利が低下する局面のメリットが取れなくなります。また、支払額が増加することを前提に乗り換えることになり、その分投資に回せる資金が少なくなってしまいます。

変動金利で借りている人がまず検討すべきは、変動から変動への借り換えです。住宅ローンの借り換えには諸費用が元本の2.5%から3%ほどかかるため、その費用をカバーできる目安としては、金利が0.3%以上下がるならお得になる可能性があります。いつの間にか自分のローン金利が1%を超えている、という人は多いと思います。そういう人はネット銀行などの変動金利への借り換えを検討してみるのも手です。

金利上昇シナリオでの返済増加額を試算

- 変動金利型の住宅ローンを選ぶ場合、金利負担はどこまで増える可能性があるでしょうか。

-

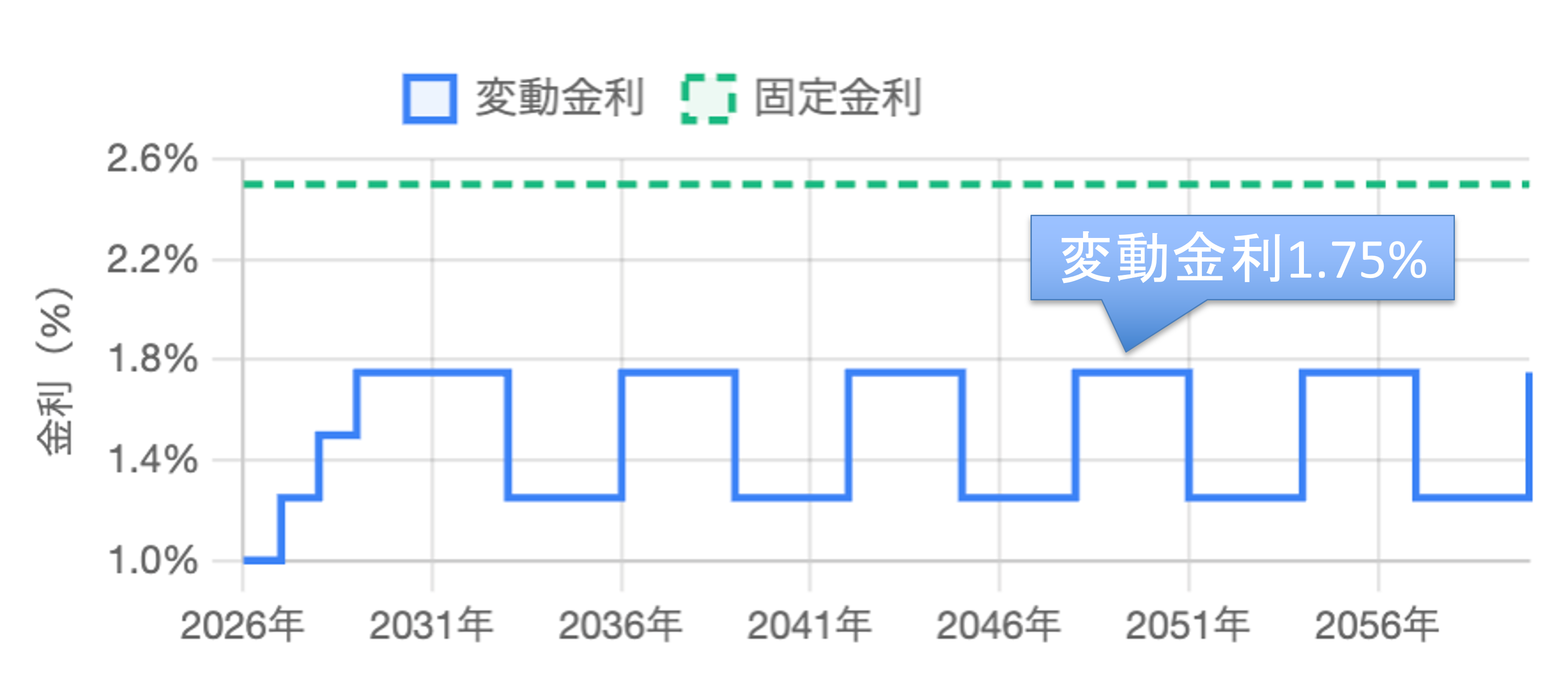

金利上昇シナリオは複数あると思いますが、政策金利が1.5%まで上昇する場合のシナリオで試算してみましょう。ここでは、政策金利が0.75%から1.5%まで上昇した後、6年周期で1%から1.5%の間を変動するサイクルとします。その場合、政策金利と連動する住宅ローンの変動金利は、下の図表のように当初1%から最大1.75%まで上昇すると想定します。

(出所)MFS作成

-

この金利シナリオで元本5,000万円、35年ローン、元利均等返済を前提に試算すると、変動金利の金利総額は1,420万円となりました(5年ルールと125%ルールは考慮しない)。住宅ローンを借りた1年目の毎月返済額は約14万1,000円ですが、政策金利が1.5%まで上昇すると、最大で約15万8,000円まで増加しました。一方、フラット35の住宅ローン金利に相当する固定金利2.5%(2026年4月時点)で、同様の借入元本、返済期間で住宅ローンを組んだ場合の金利総額を試算すると、2,507万円となりました。毎月返済額は約17万9,000円です。試算上では変動金利型の住宅ローンの方が金利総額は小さくなりました。

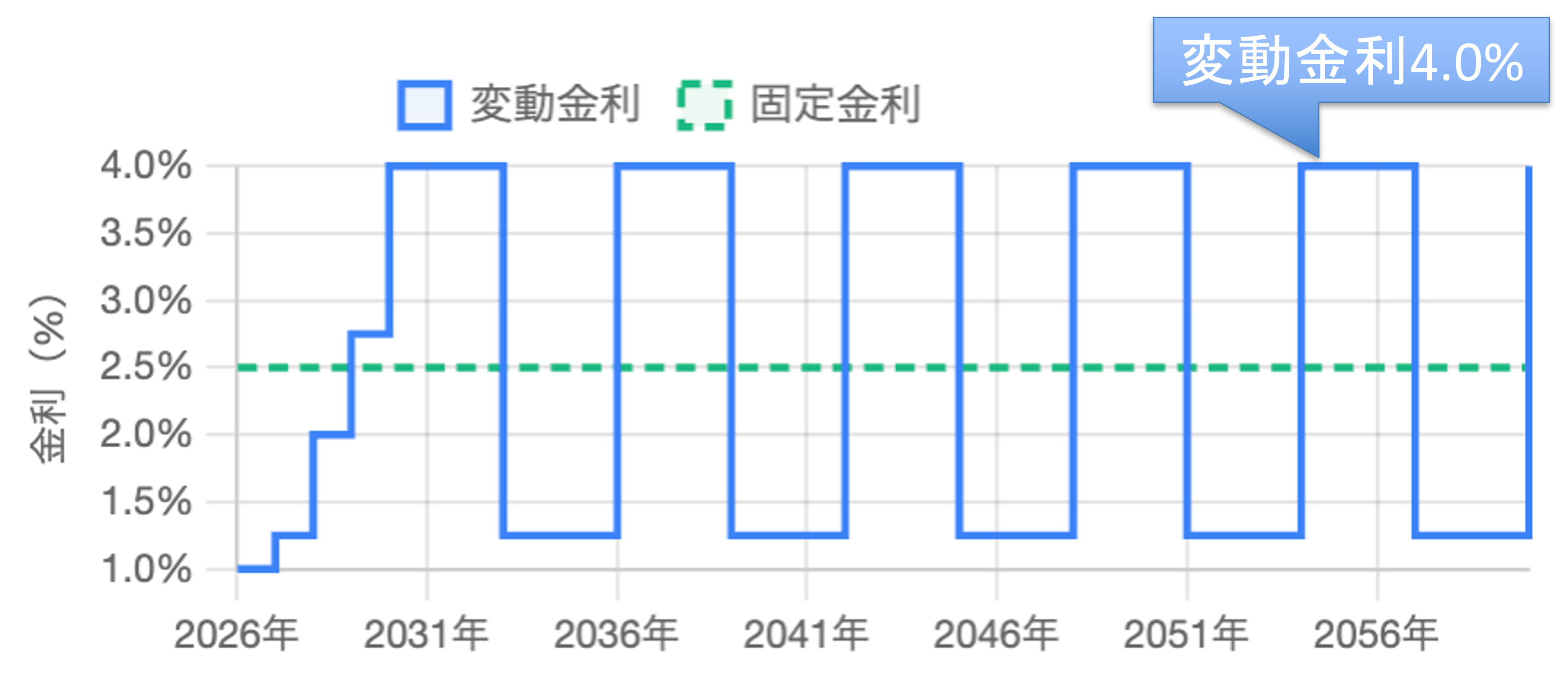

またあくまで目安ですが、政策金利の下限(1%)を変えずに6年周期で金利が上下する場合、2.5%の固定金利と金利総額が同程度になる水準はどこだと思いますか?答えは、住宅ローンの変動金利が4%(政策金利は3.75%)まで上昇する必要があります。この高金利シナリオでは、金利総額2,544万円となり、固定金利とほぼ同水準(2,507万円)となりました。金利上昇時には、毎月返済額が最大で約22万円程度まで増加しました。

(出所)MFS作成

-

試算のように固定と変動の金利水準にまだ開きがある場合は、変動金利型を選び、その差額を積立投資に回すこともできるでしょう。インフレ時代においては有効な選択肢の1つだと思います。ただ、金利上昇時の返済額の増加に耐えられない可能性がある方は注意が必要です。想定以上に金利が上がることもあり得るでしょう。金利上昇に不安が残る方は固定金利を選ぶのも合理的な選択だと思います。世帯年収や資産の状況などを踏まえ、どちらの金利タイプを選ぶかを決めると良いでしょう。金利上昇で不安になる気持ちは分かりますが、こういう時こそ慌てることなく、長期的な視点で考えていただきたいと思います。

- MFS取締役CMO

塩澤 崇さん - 2006年東京大学大学院情報理工学系研究科修了(専攻:数理情報学)。2006年モルガン・スタンレー証券に入社し、住宅ローン証券化ビジネスを推進。ボストン・コンサルティング・グループを経て、2015年9月よりMFS取締役COOとして住宅ローン比較診断サービス「モゲチェック」における金融機関提携・オペレーション・マーケティング・広報を管掌。2024年10月に取締役CMO就任。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。