2026.05.01 NEW

超長期金利が高すぎるのか、5~10年金利が低すぎるのか 円金利見通しポイント 野村證券・宍戸知暁

撮影/タナカヨシトモ(人物)

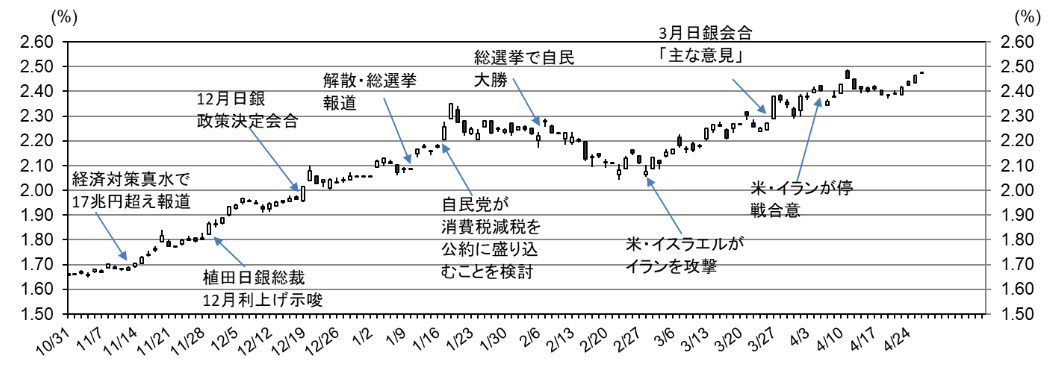

日本国債(JGB)の利回り曲線は、極端にスティープ(傾斜が急こう配)な状態が続いています。3.6%の30年金利、3.3%の20年金利といった超長期金利の水準は、中立金利水準が1.5~2.0%という見方からは説明しにくい高水準にあります。この状況が今後どのように解消するのか、あるいは解消しないのかについて、野村證券シニア金利ストラテジストの宍戸知暁が考察しました。

6月の日銀会合開催時点でもホルムズ海峡の実質封鎖が続いている可能性も

米国・イスラエルとイランが休戦した後も、ホルムズ海峡の実質的な封鎖は継続しています。トランプ米大統領は、ホルムズ海峡の通行をいったん正常化したうえで、核問題などの協議は別途行うとのイランからの提案を拒否し、封鎖が数ヶ月間続くことにも備えるよう述べたと米メディアは報じています。2026年6月の日本銀行政策決定会合の開催時期になっても実質封鎖が続いていることも想定しておかなければならないでしょう。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

ホルムズ封鎖長期化でも6月の利上げ見送りは正当化しにくいだろう

日銀は、イランへの攻撃が始まる前には、4月までに利上げする可能性が高いと示唆していました。ホルムズ海峡が早期に正常化する場合は、原油価格の高止まりや消費者心理が冷え込むことなどによる景気の下振れリスクは低下することから、6月までに利上げするのがごく自然でしょう。

6月になってもホルムズ海峡の実質的封鎖が続いている場合、1970年代のオイルショックや、2020年~2022年のコロナ禍およびロシアのウクライナ侵攻に近い、供給ショックによる経済活動下振れとインフレ高進とが現実化するシナリオが考えられます。この状況であっても、やはり6月に利上げすべきという結論となるでしょう。

現在、日本のインフレ率は概ね物価目標付近にあります。政策金利は、一時的な振れを除いた、基調的なインフレ率やインフレ期待を下回っているため、緩和的な水準にあると考えられます。このような日銀が直面している状況は、コロナ禍の供給ショックおよびロシアのウクライナ侵攻による商品市況高騰が生じる前に欧米の中央銀行が置かれていた状況に近いと考えられます。財政政策が緩和的になりやすいという点も当時との共通点です。

日銀が、経済活動への配慮で利上げを遅らせれば、インフレおよびインフレ期待が上振れするリスクが高まるでしょう。

(出所)日本銀行より野村證券市場戦略リサーチ部作成

中立金利が3%超なのか、超長期金利の絶対水準が低下してくるのか

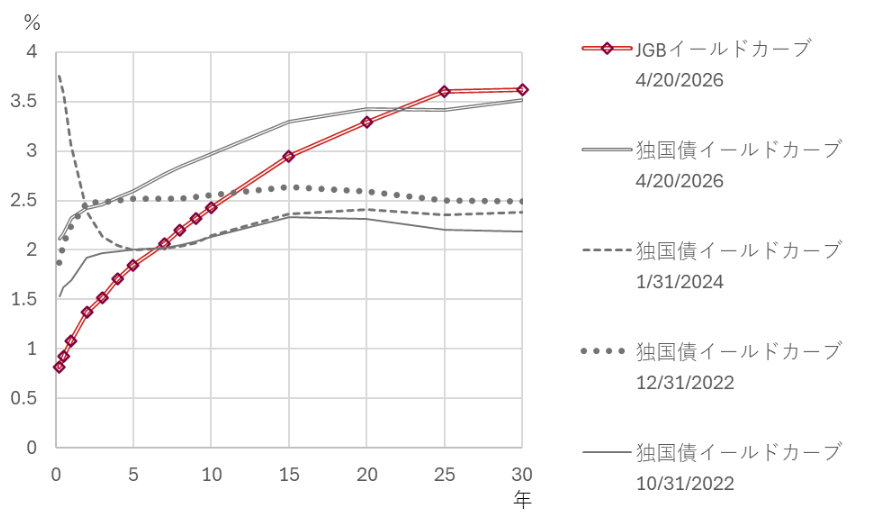

野村證券では、今次利上げ局面の短期金利の終着点、いわゆるターミナルレートは1.5%と見込んでいますが、円金利市場ではターミナルレートは2%との見方が織り込まれつつあるように見受けられます。それでも、ターミナルレートが概ね中立金利に近いと想定すると、中立金利水準が1.5%であれ、2.0%であれ、それらの中立金利水準に対して3.6%の30年金利、3.3%の20年金利は高すぎるように感じられます。このことは、海外のイールドカーブと円金利カーブの比較からも確認できます。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

仮に中立金利水準が3%超ということであれば、現状の超長期金利の水準は不自然ではなくなります。「AI革命」による生産性の伸びが加速することで自然利子率(実質の中立金利)が高まったり、日銀がインフレ期待の2%超への上振れを容認したりすれば、名目の中立金利3%超もそれほど非現実的とは言えないかもしれません。これが第一の仮説です。

第二の仮説は、円の超長期金利には需給要因や、市場流動性不足といった要因によって、狭義のタームプレミアムとは異なるプレミアムがチャージされている、という考え方です。

この考え方が正しければ、需給の改善や流動性状況の改善が進めば、超長期金利の絶対水準が、1.5%や2%の中立金利と整合的な水準まで低下してくるはず、ということになります。

前に示した日独イールドカーブの例を用いて表現すると、第一仮説の場合は、やがてJGB金利カーブは、2026年4月20日の独カーブのような形状となる可能性が高く、第二仮説の場合は、2022年10月31日や12月31日のようなカーブに収れんしていく可能性が高いと言えます。

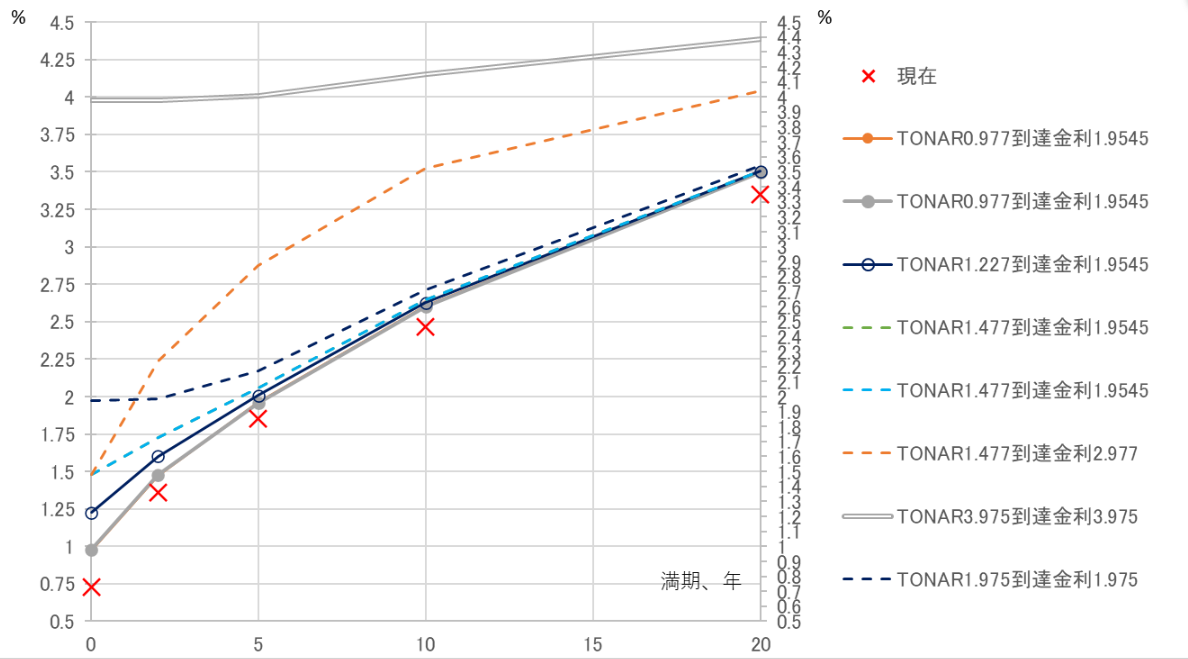

利上げ終了時点でイールドカーブが大きく屈折している可能性も

第三の仮説としては、低流動性や需給不均衡が解消せず、超長期JGBに現状程度の大きなプレミアムが乗ったまま利上げが2%などで終了する、というものだろうと思われます。この場合、イールドカーブは3年超の部分から急激に傾斜が急になるというゆがんだ形状になることが想定されます(下図の、TONAR1.975%到達金利1.975%)。

(注)凡例のTONARは実際の翌日物金利、到達金利はその時点で市場が予想するターミナルレートを示す

(出所)Bloombergより野村證券市場戦略リサーチ部作成

現時点では、筆者は、第二の仮説と第三の仮説のハイブリッドのようなカーブ形状となることを予想しています。

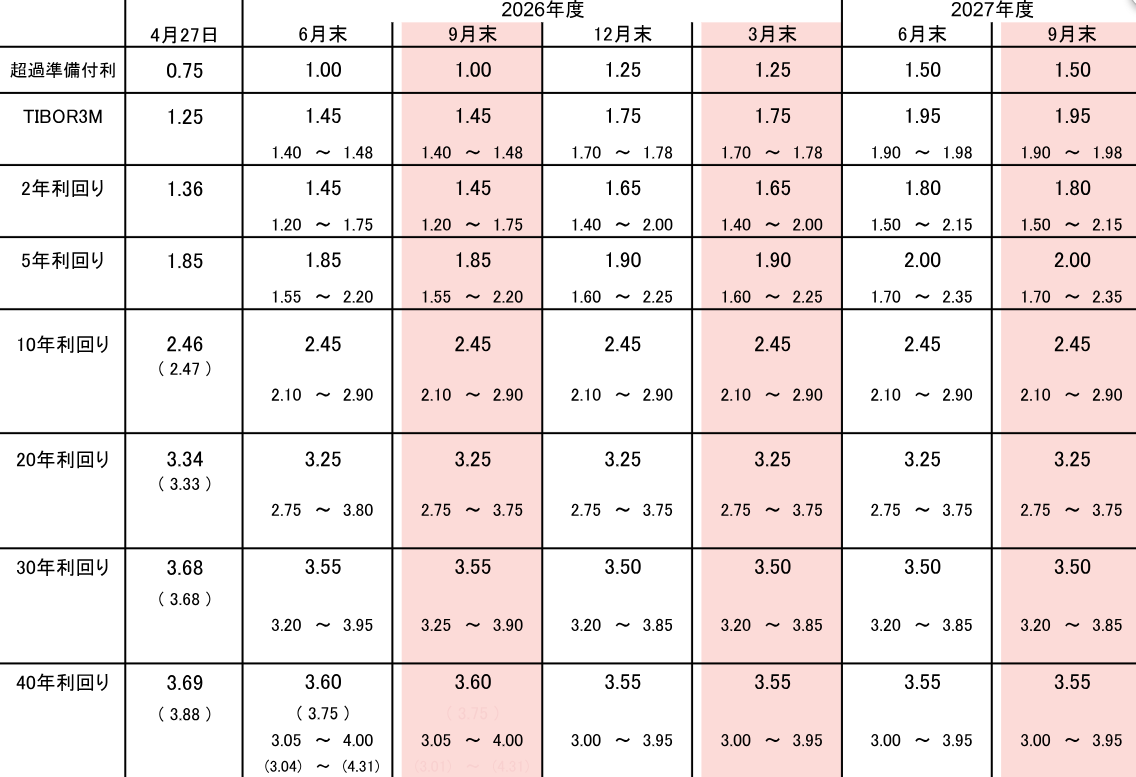

野村證券の円金利見通しのポイント

野村證券では、日銀は、2026年6月、12月、2027年6月にそれぞれ政策金利を0.25%ポイントずつ引き上げ、政策金利は1.5%に達するとの予想を維持しています。

(注)利回り予測のレンジはトレーディング・レンジ。特記ない限り、利回りは複利ベース。()内は単利。単位は%。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

原油価格に上昇圧力がかかるなか、円金利は高止まっています。原油価格が大きくは下がっておらず、本邦インフレへの押し上げ圧力がしばらく続くとみられるなかで、日銀の利上げが遅れればビハインドザカーブ(政策が後手となる)に陥るとの懸念が中長期ゾーンの金利を押し上げている可能性があろうかと思われます。市場のターミナルレートは2.0%近くまで上昇しているように見受けられます。

野村證券が予想するとおり、今年6月から半年に25bp(ベーシスポイント)のペースで1.5%まで日銀が利上げするならば、市場のターミナルレート期待は、現状の2%近い水準から下がることはないと想定して5年金利、10年金利の予測値を作成しています。

超長期JGBについては、発行減額や海外投資家の買いによる需給改善傾向が継続し、市場機能も徐々に改善していくなかで、利回りを押し上げている各種のプレミアムは徐々に剥落すると見込みます。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)