2026.06.11 NEW

2040年の日経平均株価は「24万円」に到達する可能性があると予想 その根拠は? 野村アセットマネジメント・石黒英之

写真/タナカヨシトモ(人物)

日本の株式市場が大きく上昇しています。日経平均株価は5月29日に66,329円を付け、史上最高値を更新しました。特に4月以降の株価上昇率は29.9%と、米国(S&P500種指数、16.1%)やドイツ(DAX指数、10.7%)を上回っています(5月29日時点)。急ピッチの株価上昇に対し、株式市場では「バブル」を懸念する声も少なくないようですが、株価の上昇は続くのでしょうか。野村アセットマネジメントのチーフ・ストラテジスト、石黒英之は足元の株価水準について「割高感はない」と指摘、日本経済の構造変化を背景に上昇トレンドが続き、2040年には日経平均株価が24万円に到達する可能性があると予想しています。その根拠を詳しく聞きました。

※本コラムにおける日経平均株価の見通しや投資に関する基本的な考え方などは、あくまで個人の見解です。野村證券の意見・見解を示す、または野村證券の意見・見解を反映するものではなく、内容の正確性および完全性を野村證券が保証または約束するものではありません。

日本株に割高感はあるのか

- 日経平均株価は4月以降、急ピッチで上昇しています。過熱感や割高感はないのでしょうか。

-

全国で個人投資家の皆さんなどとお話をしていると、日本の株式市場の大幅な上昇に対して割高感や過熱感を指摘する声は少なくありません。しかし、日経平均株価が6万円を超えているからといって、なぜ「割高だ」と思うのでしょうか。株価水準だけを過去と比べていても、割高かどうかは分かりません。

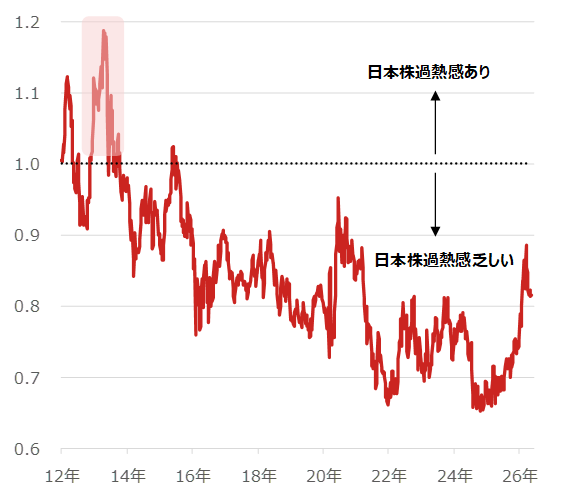

下記のグラフでは、東証株価指数(TOPIX)の12ヵ月先予想PER(株価収益率)をS&P500種指数の12ヵ月先予想PERで割り、どちらのPERが相対的に高いのかを示しました(日本企業の全体観を把握しやすいように、日経平均株価よりも株価指数への採用銘柄数が多いTOPIXを利用しています)。数値が高くなるほどTOPIXのPERがS&P500種指数よりも高いことを示し、割高感や過熱感のサインになります。

2026年以降を見ると、米国株よりも日本株の上昇ペースが速かったため、確かに数値は高くなっています。しかし米国株と比べてまだ20%近くPERが低く、割安だという評価ができます(5月22日時点)。アベノミクス相場で株式市場が盛り上がった2013年ごろは日経平均株価が1万円台でしたが、当時のほうが、過熱感が強い状況でした。

(注)期間は2012年1月6日~2026年5月22日、週次。網掛けはアベノミクス相場で日本株に対する市場の期待が大きく高まった局面。

(出所)ブルームバーグより野村アセットマネジメント作成

-

日経平均株価は1989年12月に当時の史上最高値だった38,915円を付けて以降、2024年2月までその水準を突破できませんでした。デフレで経済が成長しにくい状況が続き、株価の長期的な上昇トレンドの形成も期待しにくかったため、上昇局面では「いまの株高は持続しないだろう」という逆張り的な発想が根付いてしまったのかもしれません。

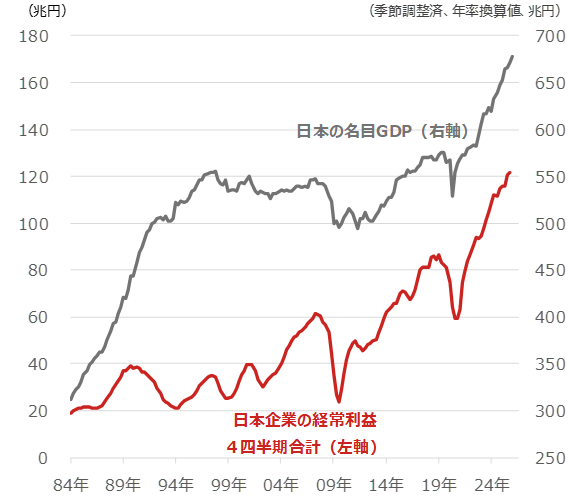

しかし、5月19日に発表された2025年度の名目GDP(国内総生産)は約670兆円と、5年連続で過去最高を更新しました。日本企業の経常利益も過去最高を更新し続けています。経済が停滞していたデフレ時代とは、大きく変わっているのです。

(注)期間:日本の名目GDPは1984年1-3月期~2026年1-3月期、日本企業の経常利益4四半期合計は1984年1-3月期~2025年10-12月期、いずれも四半期ベース。日本企業の経常利益は法人企業統計のデータを利用。

(出所)ブルームバーグより野村アセットマネジメント作成

株価の上昇トレンドはいつまで続くのか

- 私たちの意識も変えていく必要がありますね。

これからは、インフレの波に「うまく乗れている人」と「乗れていない人」の差がいろいろな面ではっきりとしてくると思います。インフレによって価格転嫁でき、企業が利益を確保しやすい今の時代では、個人でも自身のスキルを高め、生産性を向上させることでより高い給与収入を得られる可能性があります。デフレ時代は銀行預金などで「ほったらかし」が正解だった資産運用に関しても、今後は行動した人が報われるようになると考えています。時代の変化に合わせて意識を変えられるかどうかが、インフレの恩恵を享受するためのカギになります。

- 日本経済の拡大や株価の上昇トレンドはいつまで続くでしょうか。

-

海外出張が多い同僚などに話を聞くと、米国などでは、特に私たちに身近な食料品やさまざまなサービスなどで日本以上にインフレが進んでいる印象を受けます。もちろんそれぞれの国の経済環境は異なり単純な比較は難しいですが、日本ではまだ値上げできる余地がたくさんあるのではないでしょうか。インフレが続く限りは日本経済の拡大も続くと考えており、長期的なスパンでこのトレンドが続くと想定しておいたほうがよいかもしれません。

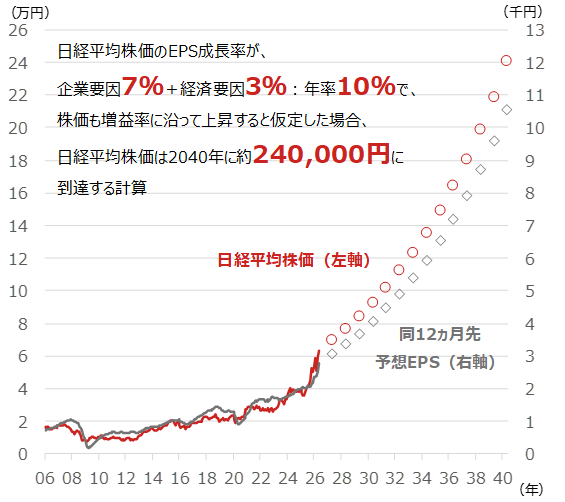

インフレが持続して経済規模が拡大すればその分、企業業績にはプラスとなり、株価もそれに応じて上昇するでしょう。日経平均株価の採用銘柄の1株当たり利益(EPS)増益率は企業要因と経済要因の合計です。物価が上がりづらかった1993年~2021年の実績では、EPS成長率は年率7.4%、名目GDP成長率は年率0.5%でした。この差分である6.9%を企業努力による増益率約7%と見ています。

一方で、インフレ下では実質経済成長率1%に物価上昇率2%を加え、名目GDP成長率は3%と想定します。これらを合わせてEPS増益率は年率10%と見込んでいます。EPSの成長率に沿って株価も上昇すると仮定した場合、日経平均株価は2040年に240,000円に到達する見通しです。

(注)期間は2006年1月末~2026年5月22日、月次。2027年~2040年はEPS増益率・株価上昇率を年率10%として試算。また現在のPER水準が継続すると仮定。

(出所)ブルームバーグより野村アセットマネジメント作成

-

突拍子もない意見に聞こえるかもしれません。しかし、足元の日経平均株価と比べて3~4倍の株価水準は、今から14年かけても達成が難しい目標でしょうか。例えば、今から14年前(2012年6月)の日経平均株価は9,006円(月末値)で、その後14年かけて約7倍になっています。デフレで苦しんでいた当時の経済環境がインフレの方向に大きく変わっていることを踏まえると、どちらかというと保守的な予想であるとも言えるのではないでしょうか。

株価上昇のけん引役は

- 株価の上昇トレンドが続く中で、けん引役となる業種は何になるでしょうか。

-

2026年1月以降のTOPIX採用銘柄の値動きを見ると、1,642銘柄のうち値上がりしている銘柄数はおよそ半数の835でした(5月22日時点)。この間、TOPIXは14%ほど上昇しました。株式市場全体が上昇する中でも、「勝ち組」と「負け組」が分かれています。市場で大きなテーマとなっている半導体・電子部品でも、すべての銘柄が上昇しているわけではありません。

デフレからインフレに変わり、企業を取り巻く環境は大きく変わりつつあります。東京証券取引所も上場企業の価値向上に向けた市場改革に取り組んでいます。そのため、勝ち組となりそうな業種を探すよりも、業種を問わず変化にキャッチアップできる企業を探すことが大切です。

- 具体的には、どうやって探せばよいでしょうか。

-

例えば東証が改革を進めているにも関わらず、直近3年間でROE(自己資本利益率)が低下しているような銘柄は避けるべきかもしれません。また、過去10年はコロナ・ショックやトランプ関税などさまざまなリスクイベントが発生しました。こうした外部環境の悪化があっても企業収益が拡大し続けている企業、最高益を更新し続けている企業なども、変化に対応できる企業であると判断できる可能性があります。

もし、個別銘柄を探すのが難しい場合は日本株のインデックス・ファンド、インデックス・ファンドよりもプロの目利きに期待したい場合はアクティブ・ファンドに投資するのも選択肢のひとつです。アクティブ・ファンドを探す場合は、短期であっても長期であっても参考指標としている株価指数などを上回るリターンを獲得しているようなファンドを探すとよいでしょう。こうしたファンドは、企業の変化をとらえてリターンに結びつける銘柄選別力に優れているかもしれないからです。

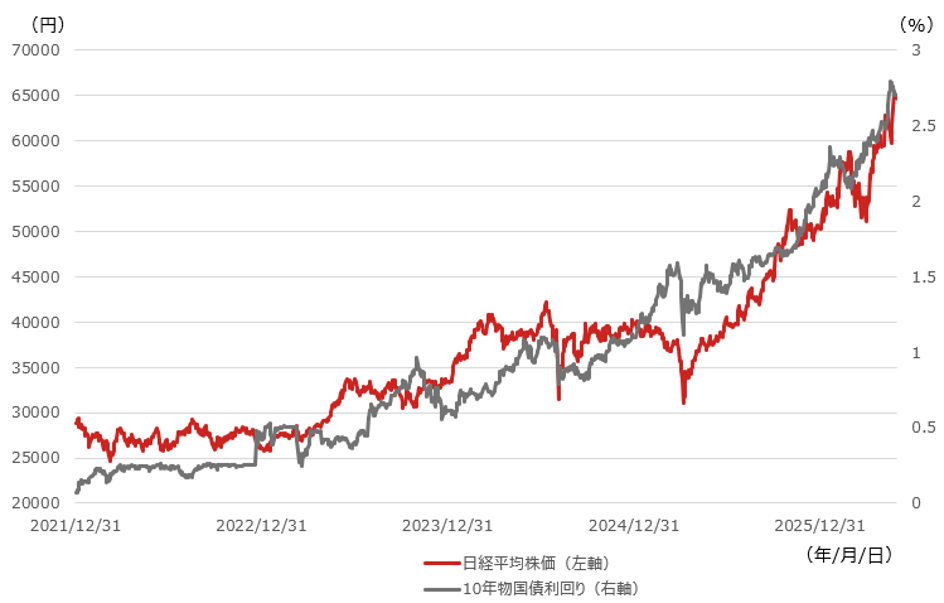

長期金利の上昇は株価の重荷になるか

- 5月は長期金利の上昇が株価を下押しする場面も見られました。インフレが進み長期金利が上昇することで、株価の重荷になりませんか。

-

日本の長期金利は5月18日に一時2.8%と、1997年以来の高水準に上昇しました。中東情勢の緊迫化を背景に原油価格が1バレル100米ドル近辺で高止まりし、インフレ高進への警戒感が強まったためです。長期金利の上昇は企業の財務負担増のリスクなどを高めるため、株価の上値を抑える理由になった面もあるでしょう。

しかし、長期金利の上昇は中長期的にみて、本当に株価の上昇を抑える要因になるのでしょうか。例えば過去5年ほどを振り返ると、0%近辺だった長期金利が2.8%まで上昇した一方で、日経平均株価は2倍以上に上昇しています。

(注)期間は2021年12月31日~2026年5月29日、長期金利は新発10年物国債利回り、データは日次。

(出所)ブルームバーグより野村アセットマネジメント作成

-

確かに、デフレで値上げが難しい時代であれば、長期金利の上昇は企業の利益を圧迫し、株価の重荷になったかもしれません。しかしインフレの時代を迎えたことで、企業は金利上昇も含めたコスト増の部分を価格転嫁し、利益を確保しやすくなりました。賃上げで所得が増えた消費者も値上げを受け入れやすくなり、その結果、企業業績は拡大が続き、株価も上昇しています。

もちろん、極端な金利上昇であれば、株価を下押しするリスクはありますが、インフレが業績拡大を後押ししている日本経済の現状を踏まえると、一時的な調整はあるにせよインフレを伴う長期金利の上昇が株価の上昇トレンドを崩すという展開は、想定しにくいと考えています。

リスクを避けたいなら外貨建て資産への分散も選択肢

- では、株価の上昇シナリオが崩れるとすれば、どんな要因が考えられるでしょうか。

-

海外投資家はデフレからインフレへと日本経済が大きく変化しつつある状況を好感し、日本株に投資しています。加えて、彼らが期待しているのは政治の安定性と、日本経済の変化を後押しするさまざまな改革です。そのため、政治の安定性が揺らぐような事態になれば、株式市場も影響を受けるかもしれません。株式市場だけではなく債券市場や外国為替市場でも日本資産が売られる可能性があります。

特に円安は輸入物価を押し上げるため、家計が耐えきれないほどインフレが進み、経済に悪影響を及ぼすリスクがあります。

もし、そうしたリスクを避けたいのであれば、日本の中長期的な経済成長と企業業績の拡大に期待して日本株に投資しつつも、資産の一部を米ドルなど外貨建て資産で保有するのも選択肢です。グローバルに分散投資をすることで、日本の株価上昇シナリオが崩れたとしても、資産の目減りを和らげることができるかもしれません。ぜひ、参考にしてください。

- 野村アセットマネジメント チーフ・ストラテジスト

石黒 英之 証券会社、運用会社にて、20年にわたりストラテジスト業務に従事。市場見通しレポートの作成に加え、年700回を超える多数のセミナーや勉強会、テレビへの出演など、「顔の見えるストラテジスト」をモットーに活動。自らの投資や営業経験などを活かし、「投資家目線のわかりやすい情報発信」を心掛ける。グローバル投資へのニーズが高まる中、世界の投資環境を冷静に分析し、投資家にとっての羅針盤となるようなレポートを執筆。「金融で日本を変える」という理念、金融を通じて、「家計金融資産1京円を目指し、未来の子供たちに、より豊かな生活を提供する」というビジョンを持ち、日々、仕事に取り組んでいる。2026年から大学に入学し学び直しにもチャレンジ中。

※本コラムで取り上げられた株価の見通しや投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。