2026.05.29 NEW

補正予算3兆円、市場への影響は 成長投資への「つなぎ国債」も注目点 野村證券・桑原真樹

撮影/タナカヨシトモ(人物)

高市早苗首相は2026年5月25日の記者会見で、3兆円強の補正予算を編成する方針を表明しました。中東情勢を背景に日本でもインフレ懸念が広がる中、電気・ガス代補助金など国民生活の支援に充てる方針です。財源として特例公債(赤字国債)を追加発行すれば、財政赤字拡大が意識される可能性もありますが、高市首相は、市中への発行総額を増やさずに対応できると説明しました。補正予算編成の市場への影響について、野村證券シニア金利ストラテジストの桑原真樹が詳しく解説します。

規模感は市場の想定内、金利上昇にも配慮か

- 米国とイランの紛争を受け、エネルギー価格高騰が続いていますが、3兆円の補正予算の規模感はどうみますか。

-

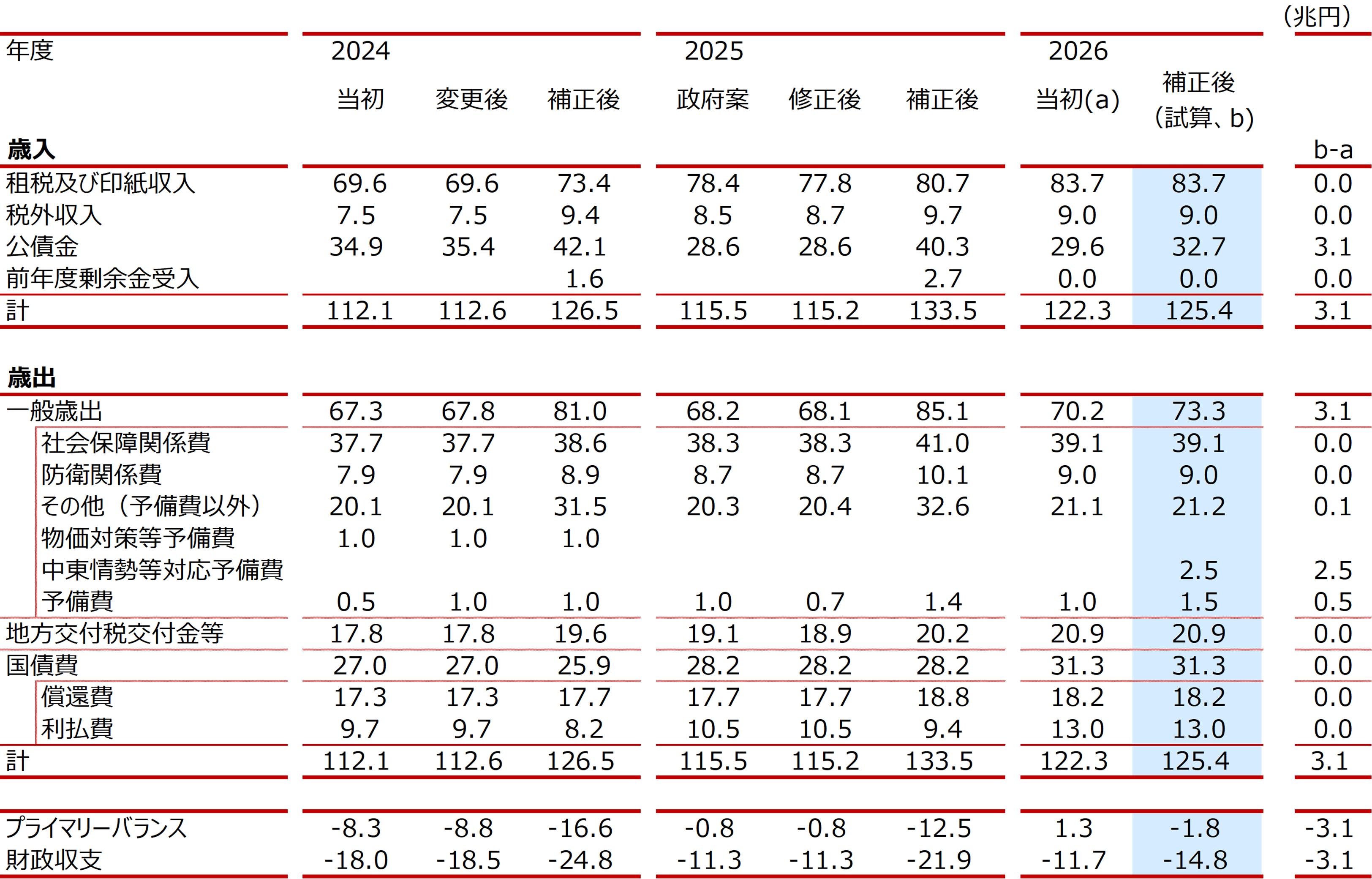

補正予算とは、当初予算を年度の途中で追加したり修正したりするための予算です。今回の補正予算は、中東情勢を背景に高止まりするエネルギー価格の国民生活への影響を踏まえ、電気・ガスへの補助を念頭に組まれることになりましたが、結果的に規模感はマーケットが想定する範囲内に収まったと考えています。

歳出の項目としては、補正予算に先立って電気・ガス代補助金に充てる方針の一般予備費の復元に0.5兆円、「中東情勢等対応予備費」に2.5兆円、重点支援地方交付金0.1兆円とみられています。

(注)償還費=国債費-利払費。プライマリーバランス=税収+税外収入+前年度剰余金-一般歳出-地方交付税交付金等-交付国債償還費。財政収支=プライマリーバランス-利払費。2026年度補正後は5月25日の高市首相発言などに基づく試算値。

(出所)財務省より野村證券市場戦略リサーチ部作成

- 財源はどのように手当てされる見通しでしょうか。

-

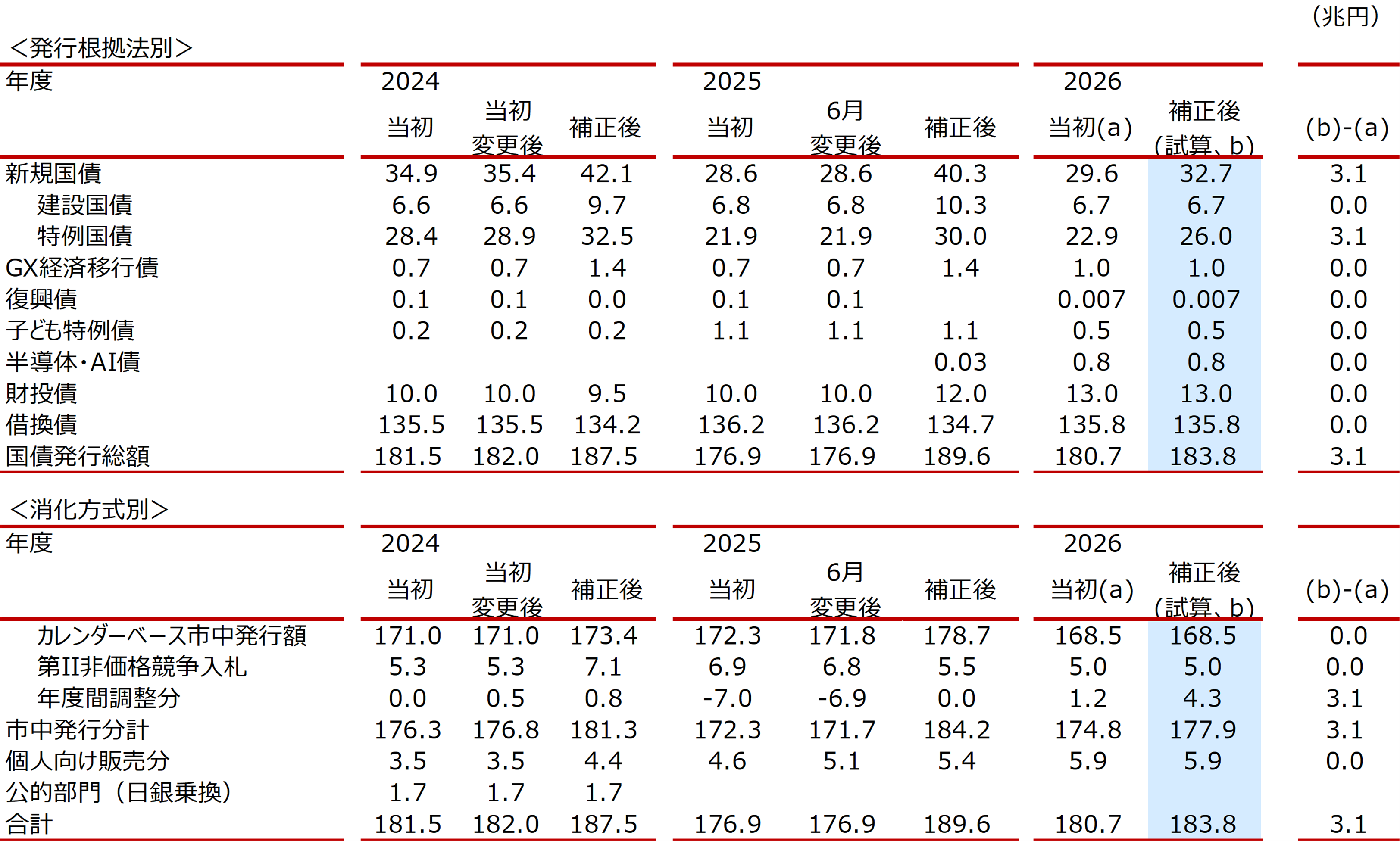

財務省が公表している国債発行計画を基に試算すると、政府支出が税収などの収入を上回る際、穴埋めするために発行する国債で国の借金とも言える赤字国債が3.1兆円増え、「発行根拠法別」の国債発行総額も、同額増加すると考えられます。

(注)2026年度補正後は5月25日の高市首相発言などに基づく試算値。

(出所)財務省より野村證券市場戦略リサーチ部作成

-

高市首相は、税収が上振れていることなどを背景に、2026年4-6月期に発行予定だった2025年度分の赤字国債を発行せずに済むため(2025年度の財政赤字を賄うための赤字国債は2026年6月まで発行できる)、市中への発行総額を増やさずに対応できると説明しました。市中発行総額を増やさないということは、国債発行計画の「消化方式別」において、カレンダーベース発行額(2026年4月から2027年3月の間に発行する金額)については変化させないということだろうと解釈できます。

2025年度赤字国債は、2026年4-6月期に発行予定でしたが、これが2026年度赤字国債に振り替わる結果、カレンダーベース発行額は不変となります。ただ、その分、国債発行計画上の2026年度の「年度間調整分」は増加することになります。テクニカルで分かりにくい対応ですが、市中発行額を増やさないという点が強調されたのは、足元の長期金利上昇を受けて、市場に配慮したためではないかという印象を受けています。

成長戦略や消費税減税、財政拡張が意識される可能性も

- 今後は何が注目点になりそうですか。

-

やはり夏場に固まる政府の「経済財政運営と改革の基本方針(骨太の方針)」には注目しておいた方が良いでしょう。骨太の方針は2027年度予算を決める際の大きな方針になりますが、それまでに政府の成長戦略と、消費税減税、給付付き税額控除については中間整理が示される見通しとなっています。高市首相の「責任ある積極財政」の詳細や、防衛費増額も合わせて見ておく必要があります。

高市首相は、積極財政として特に成長戦略関連には資金を使い、企業の投資の呼び水にして、生産力を高めていく方針を示してきました。2026年度後半に、成長戦略の具体策を盛り込んだ第二次補正予算を編成する可能性も十分あり得るのではないでしょうか。中東情勢も先行き不透明で、電気・ガス補助金が継続するリスクも想定されます。

- 高市政権は財政拡張に向かうとの見方が意識されそうでしょうか。

-

具体的な数字が出ていないため、まだ不透明ですが、政府が「つなぎ国債」を発行するとの見方も出ています。つなぎ国債とは、国の財政政策と、それを賄うための財源調達の間に時間的なずれがある場合に、それを「つなぐ」ために発行されるものと理解できます。

つなぎ国債の発行額を左右する、成長投資や危機管理投資に要する経費の規模について、現時点で具体的な情報は多くありません。政府が3月に閣議決定した科学技術・イノベーション基本計画が対象とする重要領域は、高市政権の17の戦略分野とほぼ重なりますが、両者の関係は不明です。

また、つなぎ国債の償還財源がどうなるかにも注目しておきたいと思います。つなぎ国債にも新たな財源が確保されるのであれば、財政の健全性には影響しないとの主張も可能になるかもしれませんが、そうでない場合には素直に財政赤字・債務残高増大要因になり、長期金利の上昇圧力の一つとみられる可能性もあるのではないでしょうか。

- 野村證券 市場戦略リサーチ部シニア金利ストラテジスト

桑原 真樹 - 2000年野村総合研究所入社。日本のマクロ経済に関する調査・分析・予測を担当、その経験を活かし2023年からは主に財政面から日本国債市場についての分析を担当。共著書として『日本経済 地方からの再生』(2009年 東洋経済新報社)がある。2000年東京大学経済学部卒業。2006年米カリフォルニア大学デイビス校大学院経済学研究科修了。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)