2026.07.06 NEW

39年ぶりの円安水準 日本経済にとって必ずしも「悪い円安」ではないと考える理由 野村證券・森田京平

写真/タナカヨシトモ(人物)

米ドル・円相場が約39年ぶりの高水準(米ドル高・円安水準)に達しています。日本経済への影響について、野村證券金融経済研究所チーフ・エコノミストの森田京平は、総じて「悪い円安」は回避できているが、原油価格などの再上昇を伴ったとき、円安の「悪さ」が警戒されると指摘しています。以下、詳しく解説します。

米ドル円:39年ぶりの円安水準

米ドル・円相場が約39年ぶりの高水準に達する中、この円安が日本経済にとって「悪い円安」となるのではないかとの警戒感が高まっています。

為替は、輸出入物価の変動を通じて日本経済に直接影響します。一方で、金融政策の変更や株価変動などを介して、間接的にも作用します。このように、為替から実体経済への波及経路は多様であり、円安の良し悪しを判断するのは容易ではありません。過度な単純化には慎重であるべきですが、以下では「交易条件」を「悪い円安」の評価軸に据えます。結論を先取りすると、足元にかけての円安は必ずしも「悪い円安」とは断定できません。

交易条件(1):国・企業の観点からは必ずしも「悪い円安」とは言えない

交易条件は、計算対象(国、企業、家計)に応じて複数の定義が可能です。ここでは以下のように定義します。

- 国の交易条件=輸出物価/輸入物価

- 企業の交易条件=販売価格判断DI/仕入価格判断DI(日銀短観に基づく、DIは判断指数)

- 家計の交易条件=実質賃金(=賃金/CPI)(CPIは消費者物価指数を指す)

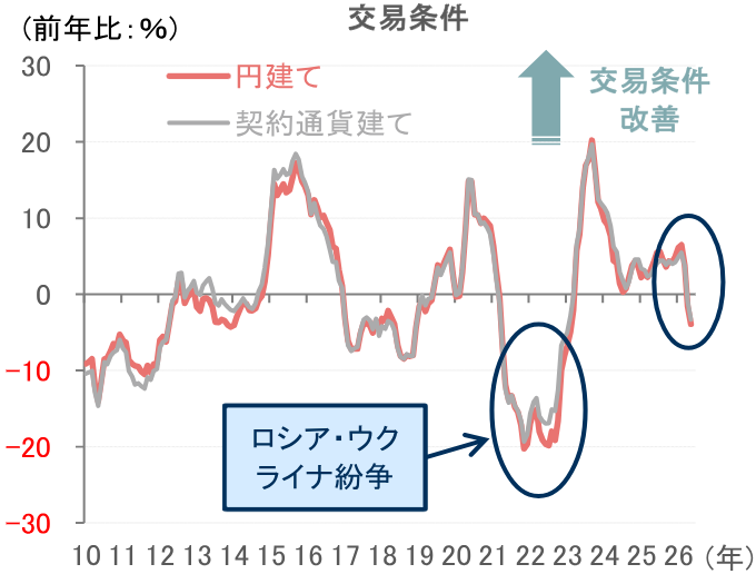

国の交易条件(輸出物価/輸入物価)は、米国・イスラエルによるイラン攻撃(2026年2月28日)以降の原油価格の高騰をきっかけに悪化しました。しかし今回は、半導体関連品目を中心に輸出物価も上昇しており、交易条件の悪化幅は2022年のロシア・ウクライナ紛争時に比べてかなり限られています。より長期でみても、現在の交易条件の悪化度合いは、2010年以降の変動レンジの中に十分収まっています。国のレベルで評価すると、「悪い円安」と結論づけるのは早計でしょう。

(注)交易条件=輸出物価/輸入物価

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

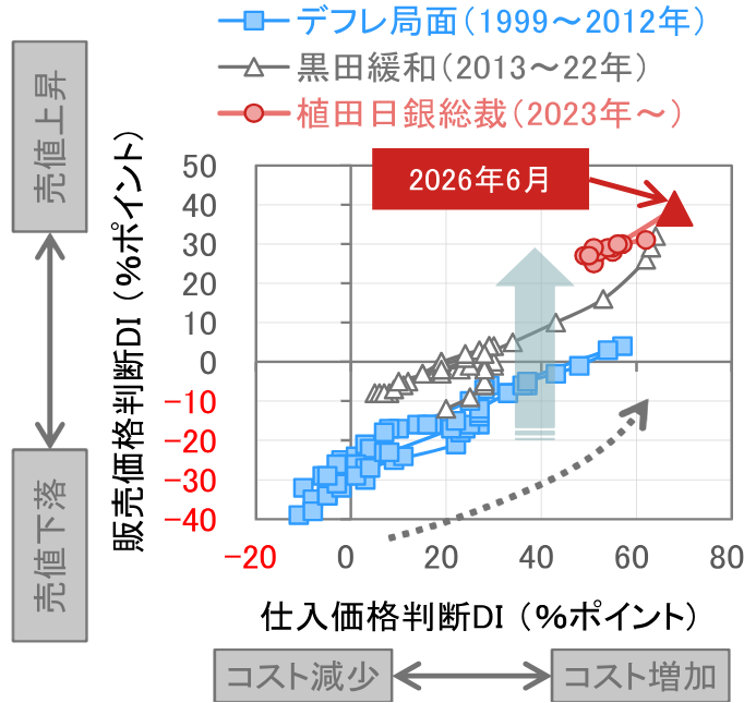

次に、企業の交易条件(販売価格判断DI/仕入価格判断DI)をみます。日銀短観には、企業のコスト環境を反映する「仕入価格判断DI」(「上昇」-「下落」)と、販売価格の設定姿勢を反映する「販売価格判断DI」(同)が含まれます。したがって、両者の比を企業の交易条件と解釈できます。

仕入価格判断DIを横軸、販売価格判断DIを縦軸にとると、両者の関係が「上」にシフトする姿が浮かび上がります。これは、一定の仕入価格に対して、より高い販売価格を設定する企業の割合が高まっていることを意味します。つまり、企業の価格設定行動の積極化が示唆されます。この場合、少なくとも企業の観点からは、足元にかけての円安が必ずしも「悪い円安」とは言えないとの見方が支持されます。

(注)仕入価格判断DI、販売価格判断DIいずれも「上昇」-「下落」。

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

交易条件(2):(ⅰ)原油価格の再上昇に警戒、(ⅱ)家計の交易条件は好転するも今後はいったん悪化へ

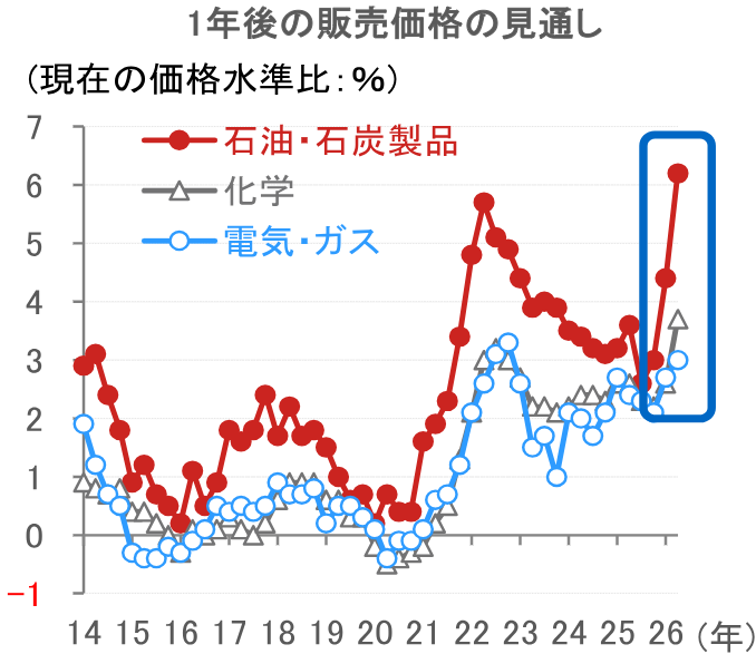

しかし、企業にとっての円安の良し悪しは、原油価格にも左右されます。円安は日本の輸入物価と輸出物価(いずれも円建て)の両方を押し上げる一方、原油高は日本の産業構造上、輸入物価を一方的に押し上げるためです。

原油価格の影響を受けやすい業種として、「石油・石炭製品」、「化学」、「電気・ガス」に着目します。「石油・石炭製品」は川上、「化学」は川中、消費者との接点もある「電気・ガス」は川下と位置付けられます。6月調査短観は、「石油・石炭製品」(川上)→「化学」(川中)→「電気・ガス」(川下)の順に、1年後の販売価格の引き上げ姿勢が鈍くなっていることを示しました。これは、原油価格の再上昇を伴う場合、交易条件の悪化という形で「悪い円安」になりやすいことへの警戒を促します。

(注)消費税など制度変更は除かれている。

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

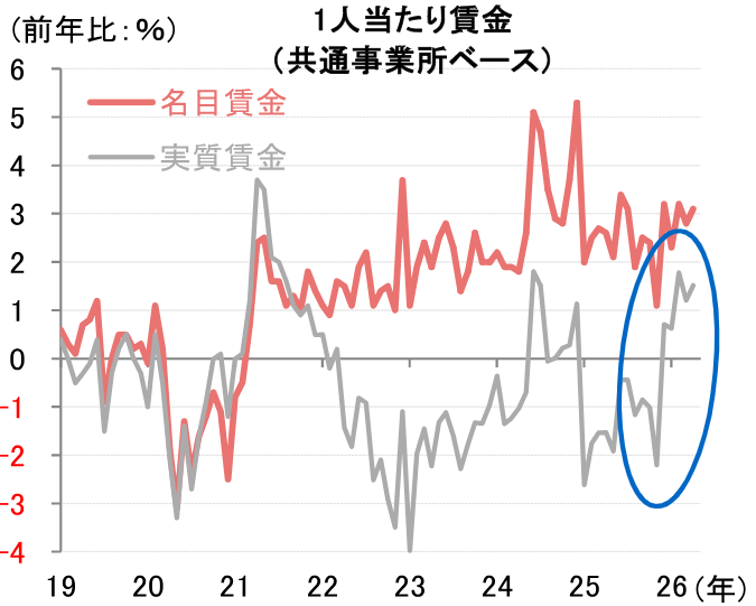

実質賃金は長く目減りが続いていましたが、2025年12月以降、前年比プラスに転じています。これは、ここまでの円安過程でも家計の交易条件が改善したことを示します。この意味で、家計にとっても円安の「悪さ」は徐々に和らいでいる可能性があります。

(注)実質賃金=名目賃金/消費者物価指数(持ち家の帰属家賃を除く)

(出所)厚生労働省、総務省資料より野村證券市場戦略リサーチ部作成

中東情勢が緊張する中、企業間でたまったインフレ圧力は、2027年1-3月期に向けて川下物価、つまりCPIに及ぶことが予想されます。この過程で、家計の交易条件(実質賃金)は再び前年比マイナスに転じるとみてよいでしょう。これも、原油などエネルギー価格の高騰を伴うと、円安は「悪い円安」に転じやすいことを物語っています。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)