2026.06.16 NEW

キオクシア株高は「お家芸」復活ののろしか 日本の半導体関連企業の勝ち筋はどこに? 野村證券・小山晃弘

写真/タナカヨシトモ(人物)

メモリー半導体の開発・生産を手掛けるキオクシアホールディングス(285A、以下、キオクシア)の株価が2025年末比で8倍近く上昇する(2026年6月12日時点)など、日本の株式市場で半導体関連企業の存在感が高まっています。かつて日本の半導体関連企業は、売上高の世界シェアが5割を占めていました。しかし、大手電機メーカーの半導体部門の統合で誕生したエルピーダメモリが経営破綻し、後に米半導体大手マイクロン・テクノロジーに買収されるなど、規模や技術で先行する米国・韓国企業に後れを取っている印象があります。日本株市場での盛り上がりは、日本の「お家芸」復活の、のろしなのでしょうか。半導体メーカーに長く勤務し、業界動向や最新技術に詳しい野村證券フロンティア・リサーチ部のシニア・リサーチャー、小山晃弘が日本の半導体関連企業の現状と勝ち筋を解説します。

高まるキオクシア「SSD」への需要

- キオクシアはなぜ存在感を高めているのでしょうか。

-

同社が手掛ける、長期記憶を担う「NAND」というメモリー半導体を使った「SSD」と呼ばれる記憶装置が米半導体大手エヌビディアの「GPU(映像などの処理に優れた半導体チップ)」と呼ばれるロジック半導体向けに採用されたことがきっかけです。

エヌビディアのGPUは高性能で処理速度が速く、生成AI向けデータセンター設備などで重要な位置を占めています。しかしAI市場の急成長によって処理するデータ量も加速度的に増え、データの記憶容量には課題を抱えていました。これまでは短期記憶を担うメモリー半導体の「DRAM」を複数組み合わせた「HBM(広帯域メモリー)」で対応していましたが、それでも容量が不足するようになり、コストもかさむことから、HBMを補完する形でキオクシアのSSDが使われるようになりました。

AI市場の成長が続く限り、エヌビディアのGPUだけではなく、HBMやSSDの引き合いも強い状況が続くでしょう。メモリー半導体全体の品薄感は当面消えないかもしれません。そのため、キオクシアの勢いもしばらくは続く可能性があります。

日本企業が強みを持つ分野は何か

- 半導体市場で日本企業の優位性は高いのでしょうか。

-

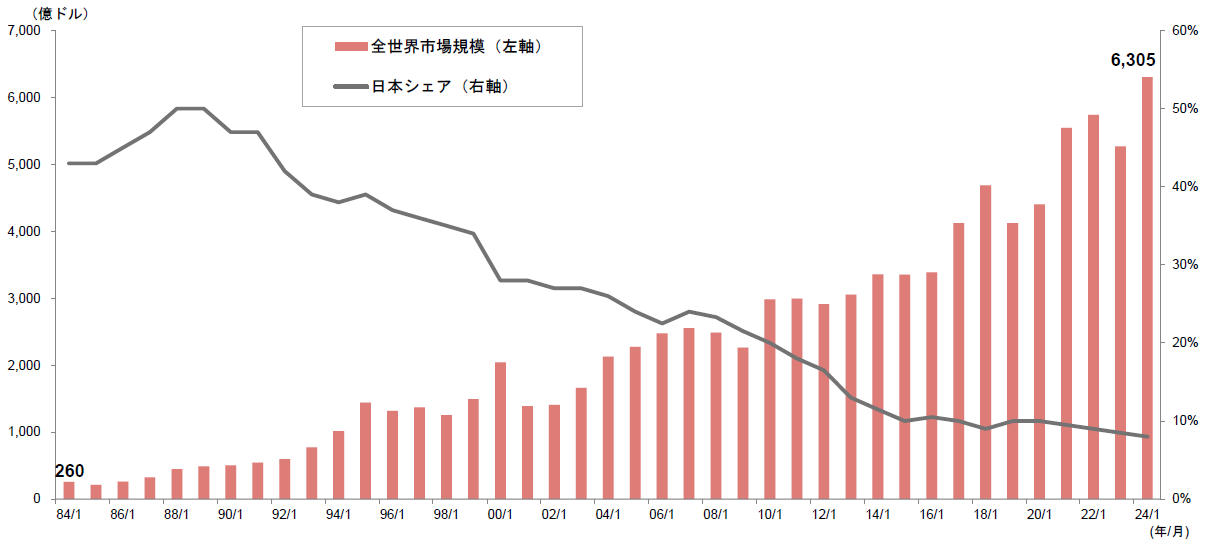

メモリー半導体とロジック半導体を含む半導体デバイス全体の市場規模はどんどん拡大しています。WSTS(世界半導体市場統計)によると、2027年の市場規模は1兆9,136億米ドルと、2025年比で2.4倍、2026年予測比で26.6%増える見込みです。しかし市場の急成長をよそに、日本企業の存在感は年々薄まっています。1980年代後半は50%ほどだった市場シェアは、2024年時点では8%まで下がっています。

(注)WSTS「半導体市場予測について」等より野村證券フロンティア・リサーチ部作成

-

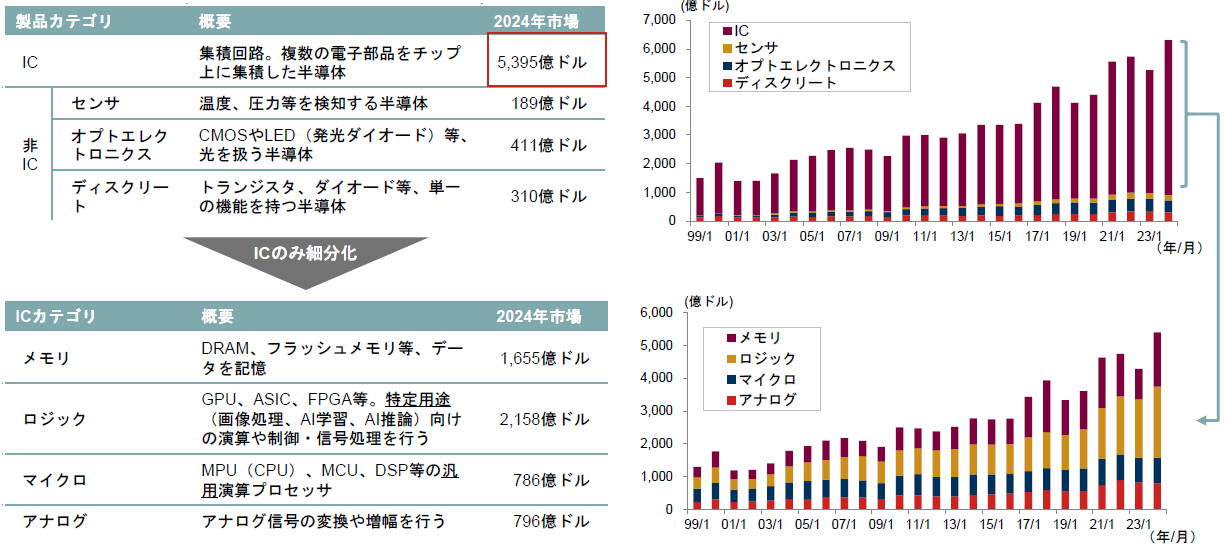

ただし、半導体デバイス市場を細かく見ると、日本企業の優位性が依然として高い分野もあります。「ディスクリート半導体」や「オプトエレクトロニクス(光半導体)」、「マイクロ半導体」といった製品です。以下で具体的に説明します。

ディスクリート半導体

トランジスタやダイオードなど、単一の機能を持ち、用途が限定される半導体です。高電圧や大電流を扱える「パワー半導体」が大部分を占め、自動車や家電のほか、医療分野などで使われています。種類が多いうえ、生命に関わる製品への搭載も多いことから、高い品質を維持する必要があります。そのため外部への生産委託が難しく、開発から販売まで一貫して手掛ける「垂直統合モデル」での生産が中心です。日本では三菱電機(6503)や東芝、ローム(6963)などが手掛け、世界シェアはそれぞれ4~5%を占めています。

オプトエレクトロニクス(光半導体)

オプトエレクトロニクスは光を扱う半導体です。代表的な製品は「CMOSイメージセンサー」で、デジタルカメラやスマートフォンのカメラなどに使われています。ソニーグループ(6758)が手掛けており、世界シェアは45%(2023年時点)と競合他社を圧倒しています。

半導体デバイスは大きく分けて、複数の電子部品をチップ上に集めた「IC(集積回路)」と「非IC」があり、ディスクリート半導体やオプトエレクトロニクスは「非IC」に分類されます。一方のICは「マイクロ」「ロジック」「メモリー」「アナログ」の4つの半導体に分けられ、それぞれ機能が異なります。このうち日本企業が強みを持っているのは「マイクロ半導体」の分野です。

マイクロ半導体

マイクロ半導体には以下の表にあるようにコンピューターの頭脳である汎用演算プロセッサーの「CPU」も含まれ、市場の大半はCPUです。パソコン向け、スマートフォン向けのCPU市場は米国や台湾の企業のシェアが高く、日本企業のシェアはほぼありません。

一方で、制御用半導体である「MCU(マイコン)」は、ルネサスエレクトロニクス(6723)が世界シェアの28%を占めています(2023年時点)。MCUは自動車、産業機器、家電などに広く採用され、特に自動車向けでは10年以上に及ぶ供給責任が求められます。そのため、日本企業が得意とする長期的な顧客関係の構築や品質重視の文化との親和性が高く、グローバルでも高い競争力を保っています。

日本企業が強みを持つ分野をいくつか紹介しましたが、やはり半導体デバイス市場の中心は高成長が続くIC分野、中でもメモリー半導体やロジック半導体で、この2つのカテゴリで市場全体の6割を占めています。また、作業工程が多く複雑な半導体製造装置の市場でも世界シェアトップの日本企業はいくつもあり、市場規模は半導体デバイスのおよそ15~20%とされています。

(出所)WSTS「半導体市場予測について」等より野村證券フロンティア・リサーチ部作成

なぜ日本企業のシェアが低下し続けているのか

- なぜ日本企業のシェアが低下し続けているのでしょうか。

-

理由は2つ考えられます。まずはGPUなどロジック半導体を手掛ける日本企業が限られること、もうひとつはメモリー半導体での日本企業の失速です。

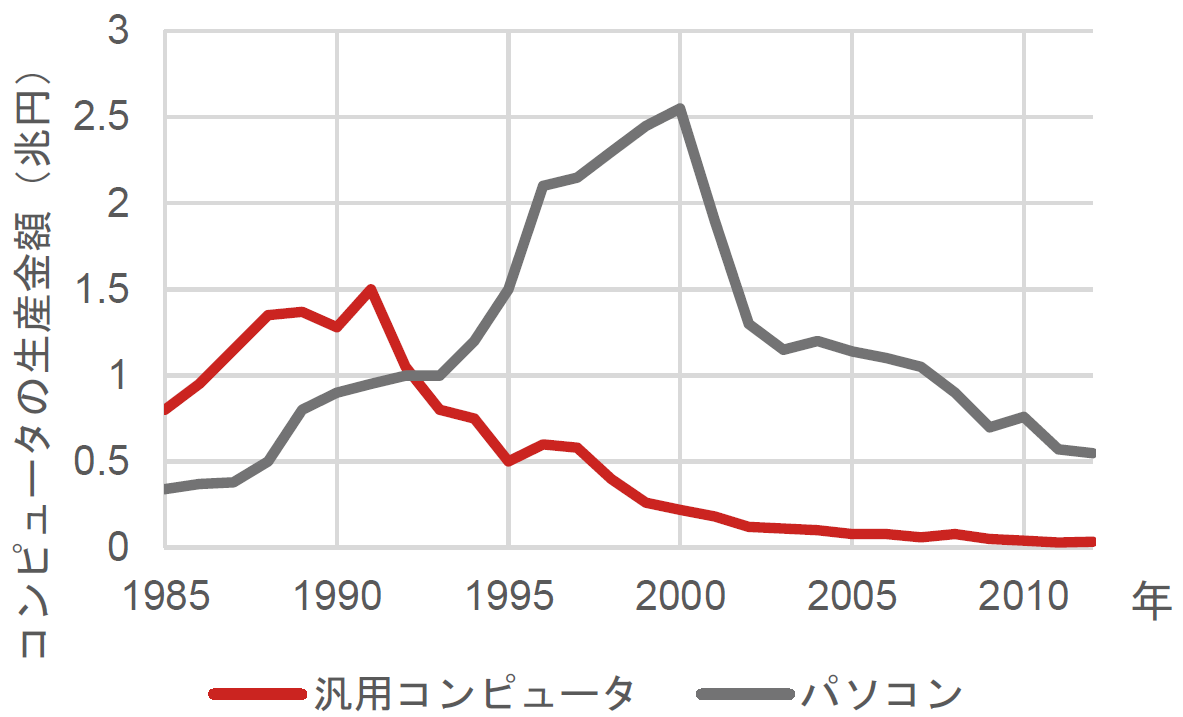

かつて日本は、DRAM市場で世界トップのシェアを占めていました。大企業向けで1台当たり数億円もするような高性能コンピューターである「メインフレーム(汎用コンピューター)」の需要が急拡大した1970年代から1980年代にかけ、政府は主要な電機メーカーと協力し、国策としてDRAMの共同研究を進めました。さまざまな新技術を開発し、半導体市場全体で5割超、DRAMだけで見れば8割の世界シェアを獲得しました。

しかし時代が変わり、DRAMの主な用途がメインフレームから個人用のパソコンに移る中、性能を抑えたより小型で安価なDRAMへの関心が高まりました。メインフレーム向け高性能半導体の研究・開発に注力していた日本企業は、そうした需要の変化に対応しきれませんでした。

(出所)各種資料より野村證券フロンティア・リサーチ部作成

-

日本の技術力が高すぎたことも、失速の背景にあるかもしれません。日本のDRAMが世界を席巻し、米国の半導体メーカーに大きな打撃を与えた1980年代、日本と米国は「日米半導体協定」を締結しました。日本製DRAMの価格の引き上げや海外製半導体の日本への輸入増などが盛り込まれ、日本製DRAMが競争力を失ったことも、シェア低下の一因になりました。

そのころ日本と同じように国策で半導体研究に力を注いでいたのが、韓国です。韓国メーカーは政府の支援を受けて技術力を高め、ニーズにマッチした製品を次々に世に送り出しました。いまやDRAM市場の世界シェアトップは韓国で、SKハイニックスとサムスン電子の2社でおよそ7割を占め(2023年)、HBM市場でも高いシェアを維持しています。

日本企業の勝ち筋は「光電融合」と「ガラスインターポーザー」

- キオクシアの成長は日本の「お家芸」の復活につながるのでしょうか。

-

キオクシアの例は、あくまで個社の技術力の結果だと考えています。成長市場であるメモリー半導体やロジック半導体の分野では、圧倒的シェアを占める米国や韓国などの牙城を崩すほど日本企業が大きな成長を遂げるとは、想定しにくいです。しかし、活路はあります。日本企業が進むべき道(勝ち筋)のひとつとして、半導体の進化を支える技術の開発や部品の供給が挙げられます。そこで期待が高まっているのが、「光電融合」と「ガラスインターポーザー」です。

光電融合

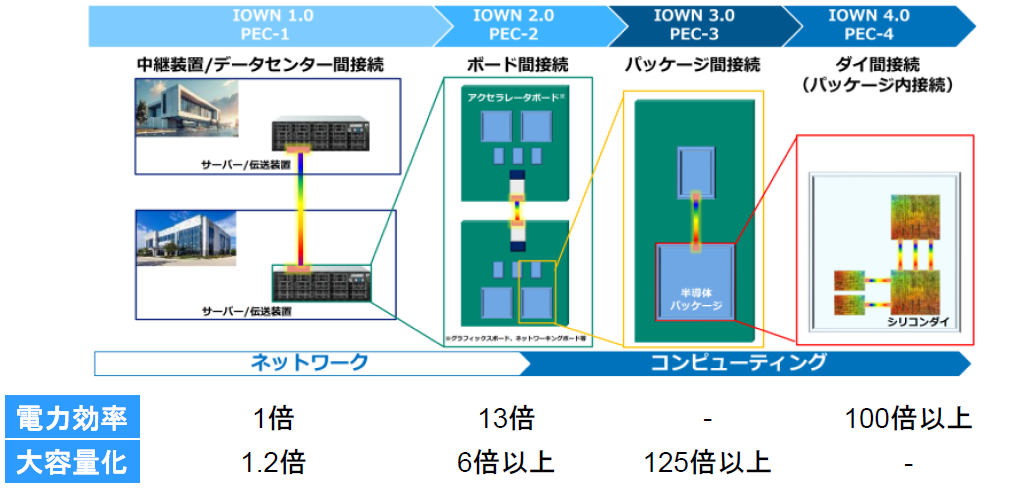

光電融合は、半導体内部での通信やデータ処理などを電気から光に変える技術です。AI市場の成長により処理すべきデータ量が増え、データセンターでは大量の電力消費を必要とします。しかし電気ではなく光を使えば、電力消費そのものや電力消費の際に発生する熱を抑えられるうえ、光の特性を利用して送信データの大容量化、通信速度の高速化、長距離化も図ることができます。

光電融合の研究は1970年代ごろから始まりましたが、まだ本格的な実用化には至っておりません。NTT(9432)によると、光電融合の研究は、データセンター間を光でつなぐ第1フェーズから、半導体を覆うパッケージ内をすべて光でつなぐ第4フェーズまでの4つのフェーズに分かれており、エヌビディアやブロードコムといった米半導体大手は、すでに第2フェーズの製品化を達成しました。ただ、第3フェーズ、第4フェーズにはそれぞれ乗り越えるべきいくつもの課題があり、第4フェーズの達成は2030年以降と考えられています。

こうした技術に関心がある企業はたくさんあります。ひとくちに光電融合といっても、電気信号を光信号に変える「光変調器」や外部から光を取り込む「外部光源」などさまざまな構成部品があり、各分野で日本企業が研究開発を進めています。いずれにしても、半導体の作り方や素材、半導体を使うデータセンターのあり方も含め、業界そのものが根本的に変わる技術のため、影響は非常に大きいと考えられます。

(出所)NTT「電気通信市場検証会議ヒアリング資料」(2024年12月9日)、NTT「IOWN構想からみた電力事業の今後」(2024年6月6日)より野村證券フロンティア・リサーチ部作成

-

ガラスインターポーザー

インターポーザーとは、半導体チップと基板の間に配置されたわずか0.4ミリメートル程度の厚さの中基板で、複数の半導体チップを一ヶ所にまとめ、サブストレート(基板)とつなぐ役割があります。これまではコスト効率が悪いシリコン素材が中心だったため、素材の見直しが進められています。現在は有機物を使った安価なインターポーザーも検討されていますが、機能面では劣っています。そこで研究が進められているのが、価格と性能のバランスが良いとされる「ガラスインターポーザー」です。

ガラスインターポーザーの研究は、実は日本が世界をリードしています。極めて小さなガラス素材を加工したり、めっき処理を施したりするためにはとても高い技術が求められるため、業界を横断してコンソーシアムを形成するケースが多いようです。大手ガラスメーカーだけではなく、優れた技術を持つ非上場の中小企業がメンバーとして参加しているケースも少なくない分野です。また、インターポーザーだけではなくサブストレートをガラス素材に変える研究が進んでおり、その市場規模は100億米ドルに達するとも予測されています。

(出所)各種資料より野村證券フロンティア・リサーチ部作成

- 半導体市場で日本が再び存在感を高めるためのカギは何でしょうか。

-

日本では、地政学リスクの高まりを背景に、2022年に官民出資で設立されたラピダスが新興の半導体受託製造企業(ファウンドリー)としてGPUやCPUなどの生産を進め、政府から支援も受けています。また、AIの進化がデータを蓄積する「学習領域」から蓄積したデータでタスクを行う「推論領域」に徐々に移る中、大手IT企業の参入が少ない「エッジ」(スマートフォンやパソコン、工場の集中管理サーバーなど)や「オンプレミス」(サーバーやソフトウェアなどを自社で保有し、情報システムを運用する形態)の分野で、日本企業がAI半導体の開発を進めています。

海外企業が高いシェアを持つ半導体デバイス市場で日本企業が成功するためには、米国や韓国の巨大企業と真正面からぶつかるのではなく、大手企業の参入が限られるニッチな市場も含め、構造の変化をとらえてシステム全体の性能アップや効率化に欠かせない分野で技術力を発揮し続けることが大切です。「ものづくり大国」である日本の企業であれば、実現できるはずだと考えています。

- 野村證券フロンティア・リサーチ部 シニア・リサーチャー

小山 晃弘 - 2009年東芝入社。半導体事業部、原子力事業部にて商品企画や経営企画業務に従事。2020年より、M&AやCVCを担当。2024年野村證券入社。

※記事の中で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。