2026.06.19 NEW

日本企業の自社株買いと配当の増加は続く 低PER銘柄の中での選別は株主還元指標が有効 野村證券・藤直也

撮影/タナカヨシトモ(人物)

コーポレートガバナンス(企業統治)改革によって、日本企業の株主還元姿勢は強まっています。近年、配当金と自社株買いを合わせた総還元の水準は右肩上がりで推移しており、株価も上昇傾向が続いています。株主還元はさらに続く余地があるでしょうか。配当や自社株買いの動向や今後の見通しに加え、株主還元指標を活用した銘柄選択の考え方について、野村證券市場戦略リサーチ部シニア・エクイティ・ストラテジストの藤直也が解説します。

強さが目立つ日本企業の増配意欲

- 2015年のコーポレートガバナンス・コード策定、2023年の東証による「資本コストや株価を意識した経営」に関する要請といった一連のコーポレートガバナンス改革によって、日本企業の株主還元が進み、配当を引き上げる企業が増えています。足元の状況をどう見ていますか。

-

配当の原資である利益の成長に加えて、利益に占める配当金の割合を示す配当性向も緩やかに上昇しています。長年のコーポレートガバナンス改革によって株主や株価を意識した経営が浸透し、これまで利益の30%程度を配当に回してきた企業が40%、50%と配当性向を引き上げる動きが広がっているのが足元の状況です。

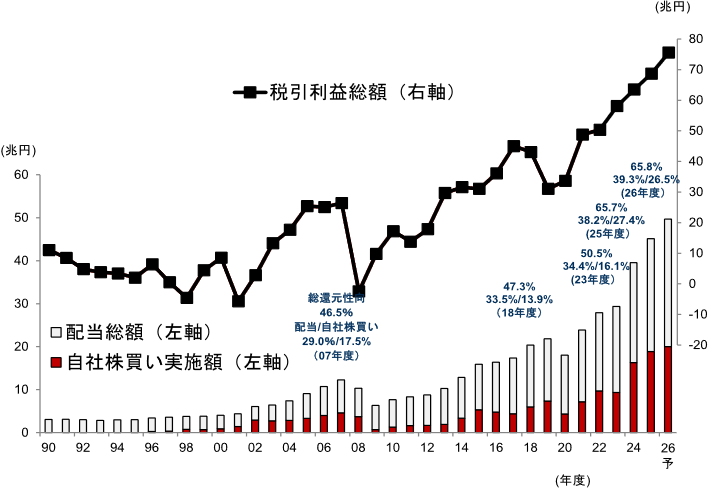

実際、2025年度の全上場企業の配当総額は26.2兆円と前期比13.2%増加しました。税引利益の成長率(前期比+8.2%)を上回り、配当性向は38.2%となりました(同+1.6%ポイント)。より長い期間では、2014年度から2025年度にかけて配当性向が30.0%から38.2%に上昇したことで、同期間の配当成長率は177.7%と税引利益の117.5%を大きく上回りました。なお、2025年度の配当性向はソフトバンクグループ(9984)を除くベースで41.2%です。

(注)全上場企業を対象。自社株買い実施額は整理回収機構からの購入、優先株式の買戻し等を除く普通株式ベース。2026年度はいずれの数値も野村トップダウン予想。ただし、税引利益については野村トップダウン予想TOPIX-EPS成長率を適用。

(出所)各社開示資料、東洋経済新報社より野村證券市場戦略リサーチ部作成

- 今後もこのような動きは継続するでしょうか。2026年度の株主還元の見通しについて教えてください。

-

2026年度のガイダンスを見ると、各社の増配意欲の強さが目立ちました。TOPIX500構成銘柄のうち、増配計画を示した会社の割合は70%と過去最高になりました。実額ベースで集計すると、配当総額は前期比+8%増加の計画です。なお、過去のパターンでは期初ガイダンスに対して実績は5%上振れて着地する傾向があります。

(注)各年5月末時点のTOPIX500を構成する3月期決算企業を対象(2026年度は5月25日時点)。直近の通年DPSと比較して、新年度の会社計画DPSが増配となった銘柄の割合を集計。ただし、直近1年間に株式分割を行った銘柄は集計対象外。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

-

自社株買いについては、4月1日から5月26日までの自己株式取得枠設定額は8.2兆円と、2025年の同期間(8.8兆円)を下回りますが、高水準が継続しています。2026年5月QUICK短観(4月27日~5月12日調査)の自社の株価水準判断DIは全産業ベースで55と、50を下回って推移した2026年1~3月と比べ、企業目線の株価の割安感が回復しています。

期初ガイダンスを踏まえて、野村證券では2026年度の配当総額は29.7兆円と前期比13.0%増加すると予想します。自社株買い実施額は20.0兆円と前期比6.1%増加を予想します。なお、この金額はすでに実施が終了したトヨタ自動車(7203)の公開買付による自己株式取得(3.7兆円)を含んでいます。税引利益に対する割合は、配当:39.3%、自社株買い:26.5%、総還元:65.8%となります。

- より長期の目線では、総還元性向の上昇余地はまだあるでしょうか。

-

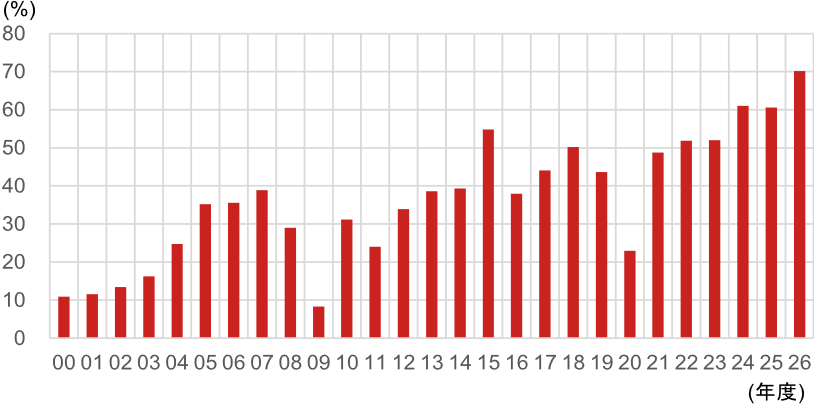

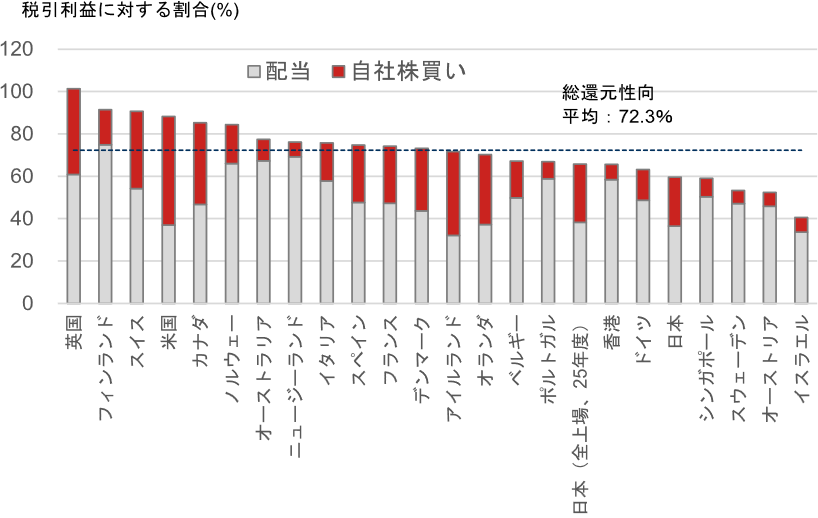

足元の株主還元の状況を踏まえると、総還元性向の国際平均である72.3%(うち配当:50.9%、自社株買い:21.4%)が視野に入ってきました。自社株買いの水準はすでに国際的な水準を上回っていますが、配当性向は40%程度であることを踏まえると、まだ上昇の余地が大きいと考えています。

(注)2026年5月25日時点で時価総額が10億ドル以上の各国企業(MSCI World 指数構成 23ヶ国地域)を対象。税引利益に対する自社株買いと配当の比率をそれぞれ示した。いずれも過去5会計年度の合計値。

(出所)FactSet、各社開示資料より野村證券市場戦略リサーチ部作成

株主還元指標でバリュー株のパフォーマンスを分析

- 今後も日本株は幅広く配当性向が引き上げられていくことが予想される中では、AI・半導体銘柄以外に分散させることも選択肢になるでしょうか。

-

そうですね。足元ではAI・半導体がグローバルなトレンドですが、それとは別に経営の変化や株主還元の拡大というテーマがあるのが日本株の魅力だと思います。AI・半導体関連銘柄への偏りを感じている方であれば、例えば、TOPIXに投資することで、今起きている日本企業の構造的な変化を取り込むことができると考えています。

- 株主還元をテーマに銘柄を選ぶ際には、どのように活用したら良いでしょうか。

-

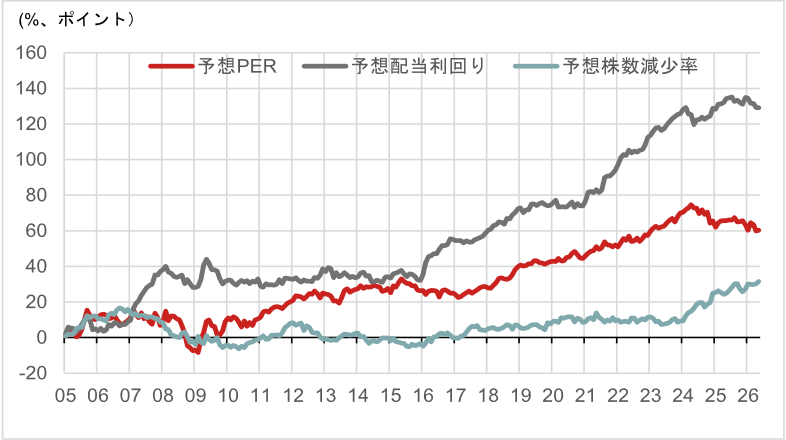

バリュー株の中での銘柄選択において、株主還元指標を活用するのは有効だと考えています。下の図表をご覧ください。TOPIX500構成銘柄のうち予想PERが下位20%である銘柄群を対象に、(1)予想PER(低-高)、(2)予想配当利回り(高-低)、(3)予想株数減少率(高-低)でロングショートパフォーマンスを計測したものをまとめています(なお、予想株数減少率は自己株式取得の前提の代理指標として参照しています)。

(注)TOPIX500構成銘柄を対象。来期予想PERが下位20%の銘柄を抽出。それらの銘柄群を、(a)来期予想PER(低-高)、(b)今期予想配当利回り(高-低)、(c)来期予想株数減少率(高-低)、のそれぞれについて2分位ポートフォリオを作成しスプレッドリターンを計測。予想税引利益および予想株数減少率は野村予想、予想配当は東洋経済予想に基づく。

(出所)各社開示資料、東洋経済新報社より野村證券市場戦略リサーチ部作成

-

例えば、(1)予想PER(低-高)の場合、バリュー株(TOPIX500の予想PER下位20%の銘柄群)の中でさらに予想PERが高い銘柄群と低い銘柄群に分けます。そして、予想PERが低い銘柄群を買い(ロング)と予想PERが高い銘柄群を売り(ショート)を行い、そのパフォーマンスの差に注目しています。図表赤線の予想PERのパフォーマンスは、2024年以降低迷しており、予想PERが極端に低い銘柄はむしろパフォーマンスが劣後していることを示しています。

次に株主還元指標を用いて同様の手法でスクリーニングを行うと、(2)予想配当利回り(高-低、グレー線)、(3)予想株数減少率(高-低、緑線)はブレはあるものの、プラス傾向を維持しています。つまり、バリュー株の中で配当利回りが高い銘柄、または将来の自社株買いが織り込まれている銘柄の方が買われやすい傾向が伺えます。

参考として、予想PERが下位1/3の銘柄のうち、(A)予想配当利回りが上位50%、かつ(B)予想株数減少率が上位50%の銘柄をピックアップしました。インフレが進む中で、AIブームとは少し独立したテーマで銘柄を選ぶ際には、株主還元指標を参考にバリュー株に注目してみるのも良いかもしれません。

| コード | 名称 | 業種 | 時価総額 (10億円) |

予想PER (倍) |

予想配当 利回り (%) |

予想株数 減少率 (%) |

予想DPS (円) |

終値 (円) |

|---|---|---|---|---|---|---|---|---|

| 2002 | 日清製粉グループ本社 | 食品 | 551.8 | 13.1 | 3.3 | 3.7 | 65 | 1,956.0 |

| 2181 | パーソルホールディングス | 情報通信・サービスその他 | 540.7 | 11 | 5.5 | 0.9 | 13 | 237.3 |

| 3116 | トヨタ紡織 | 自動車・輸送機 | 423.8 | 8.2 | 3.8 | 1.9 | 86 | 2,258.5 |

| 3405 | クラレ | 素材・化学 | 498.6 | 10.8 | 4 | 0.9 | 64 | 1,619.0 |

| 3941 | レンゴー | 素材・化学 | 376 | 10.4 | 3.6 | 2.1 | 50 | 1,387.0 |

| 4118 | カネカ | 素材・化学 | 337.4 | 9.6 | 3.9 | 3.9 | 210 | 5,355.0 |

| 4202 | ダイセル | 素材・化学 | 350.4 | 10 | 5.3 | 1.7 | 70 | 1,312.5 |

| 4204 | 積水化学工業 | 素材・化学 | 996.6 | 12.3 | 3.5 | 0.6 | 81 | 2,315.0 |

| 4205 | 日本ゼオン | 素材・化学 | 448.5 | 12.1 | 3.7 | 3.2 | 79 | 2,143.5 |

| 4666 | パーク24 | 不動産 | 316.3 | 12.3 | 3.5 | 0.5 | 65 | 1,849.0 |

| 5021 | コスモエネルギーホールディングス | エネルギー資源 | 607.4 | 12.9 | 4.5 | 4.9 | 165 | 3,680.0 |

| 5076 | インフロニア・ホールディングス | 建設・資材 | 646.4 | 10.3 | 4.3 | 0.5 | 100 | 2,352.0 |

| 5108 | ブリヂストン | 自動車・輸送機 | 4,467.70 | 12.1 | 3.7 | 3.1 | 125 | 3,349.0 |

| 5929 | 三和ホールディングス | 建設・資材 | 729.1 | 12 | 4.4 | 1.7 | 146 | 3,299.0 |

| 7189 | 西日本フィナンシャルホールディングス | 銀行 | 604.2 | 11 | 3.4 | 1.2 | 140 | 4,127.0 |

| 7270 | SUBARU | 自動車・輸送機 | 1,767.90 | 9.6 | 4.7 | 4 | 116 | 2,464.5 |

| 7282 | 豊田合成 | 自動車・輸送機 | 556.3 | 9.2 | 3.7 | 4.1 | 175 | 4,730.0 |

| 8253 | クレディセゾン | 金融(除く銀行) | 784.8 | 9.5 | 3.8 | 0.3 | 160 | 4,232.0 |

| 8309 | 三井住友トラストグループ | 銀行 | 3,956.00 | 8.8 | 3.4 | 1.3 | 190 | 5,661.0 |

| 8572 | アコム | 金融(除く銀行) | 725.2 | 9.6 | 4.8 | 0.7 | 22 | 462.9 |

| 8601 | 大和証券グループ本社 | 金融(除く銀行) | 2,346.20 | 12.5 | 4.4 | 1.2 | 65 | 1,495.0 |

| 8750 | 第一ライフグループ | 金融(除く銀行) | 6,034.10 | 12.1 | 4.3 | 1.2 | 72 | 1,666.0 |

| 9142 | 九州旅客鉄道 | 運輸・物流 | 545.3 | 9.7 | 3.4 | 1.5 | 121 | 3,526.0 |

| 9432 | NTT | 情報通信・サービスその他 | 13,645.90 | 13 | 3.6 | 1 | 5.4 | 150.7 |

| 9433 | KDDI | 情報通信・サービスその他 | 11,032.90 | 13.3 | 3.2 | 3.2 | 84 | 2,634.5 |

(注)TOPIX500構成銘柄を対象。(1)来期予想PERがユニバース内下位1/3。(2)(1)のうち今期予想配当利回りが上位1/2。(3)なおかつ(1)のうち来期予想株数減少率が上位1/2。予想値は東洋経済予想。ただし予想株数減少率は野村予想の来期税引利益を来期EPSで除したものと、今期税引利益を今期EPSで除したものから機械的に算出。5月25日時点。

(出所)各社開示資料、東洋経済予想より野村證券市場戦略リサーチ部作成

- 野村證券 市場戦略リサーチ部 シニア・エクイティ・ストラテジスト

藤 直也 - 2016年野村證券入社。市場戦略リサーチ部マクロ・ストラテジー・グループに所属し、日本株調査を担当している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)