2026.07.16 NEW

中東情勢の影響で再エネ、EVの普及は進む? 東南アジアで中国依存度が高まる可能性も 野村證券・髙島雄貴

撮影/タナカヨシトモ(人物)

中東情勢の影響でホルムズ海峡が事実上封鎖され、石油や天然ガスの供給が滞る事態となりました。中東からのエネルギー輸入依存度が高いアジア諸国は、エネルギー問題に直面しています。仮にアジア各国でクリーンエネルギーやEV(電気自動車)が普及した場合、野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴は、使用される金属の観点から、「中国依存が強まることになる」と指摘します。クリーンエネルギー・EV普及加速時の商品市場への影響について解説します。

カンボジアやベトナムなどは、石油・ガス消費抑制でEV・バイオ燃料の利用促進へ

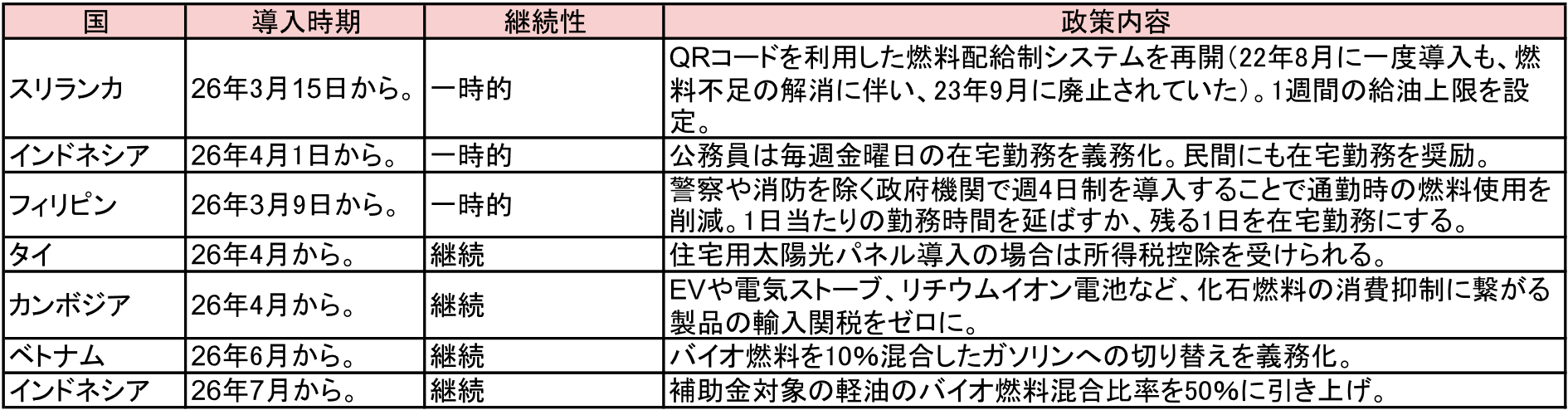

イスラエル・米国とイランの応酬により、ホルムズ海峡を利用した貿易が滞ったことを受け、中東からのエネルギー輸入依存度の高いアジア諸国では、さまざまな石油・ガス消費量の抑制策が実施されてきました。

(注)「継続性」に関する「一時的」はホルムズ海峡の通航量が正常化した場合には解除されると想定される施策、「継続」はその後も継続されると想定される施策。

(出所)日本経済新聞、JETRO(日本貿易振興機関)より野村證券経済調査部・市場戦略リサーチ部作成

その中でも、クリーンエネルギーやEV関連の政策に注目すると、カンボジアでは、EVなどの化石燃料の消費抑制につながる製品の輸入関税をゼロにすると2026年4月に決定されました。ベトナムやインドネシアで実施されたバイオ燃料の利用を義務化・促進する施策に関しては、ホルムズ海峡の通航が正常化した後でも継続すると見込まれます。バイオ燃料の利用は、米国やブラジルで多いですが、政策による後押しを受けて、今後はアジア諸国でも利用が加速する可能性があります。

コスト重視による石炭回帰の動きも

他方、石炭火力発電所の稼働率引き上げを指示したインドや、休止中の石炭火力発電所2基の再稼働を準備し始めたタイなど、石炭火力発電の追加的な緊急稼働を実施した国もみられました。

| 国 | 政策内容 |

|---|---|

| インド | 石炭火力発電所の稼働率引き上げを指示。石炭火力発電所の保守点検を延期。 |

| タイ | 休止中の石炭火力発電所2基を再稼働へ準備。 |

| フィリピン | 石炭火力の最大限の利用を要請。 |

| ベトナム | LNG火力発電所の計画1件を撤回。 |

| バングラデシュ | 石炭火力の発電量拡大を指示。 |

(出所)日本経済新聞等より野村證券経済調査部・市場戦略リサーチ部作成

石炭の主要な輸出国はインドネシア、オーストラリア、中国、南アフリカなどであり、ホルムズ海峡を利用した貿易は限定的であることに加え、石炭価格は、発熱量単位あたりで比較して原油価格や欧州産LNG(液化天然ガス)価格よりも低いことが、石炭回帰の動きの背景として考えられます。今般のホルムズ海峡通航不可を受けた石炭火力発電回帰の動きが継続するかは、各国・グローバルにおける政策経費がどのように設定されるかに依存するところが大きいと見込まれます。

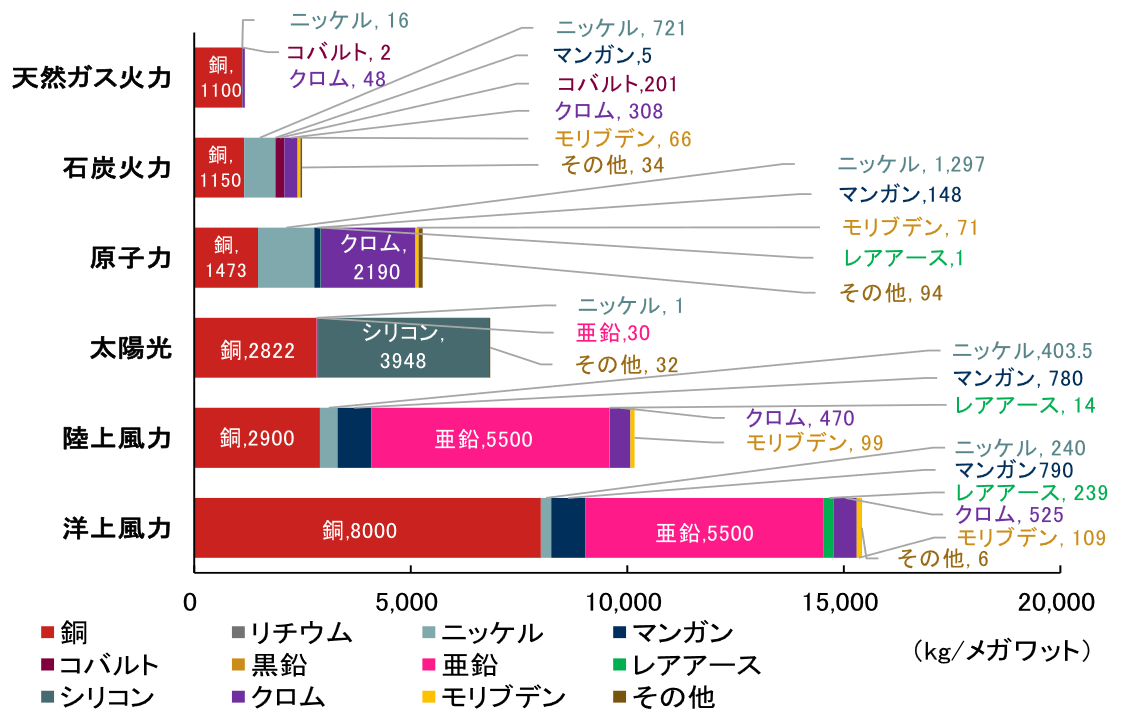

クリーンエネルギーでは銅の消費量が多い傾向

クリーンエネルギーでは多くの種類・量の非鉄金属が使用されます。今後クリーンエネルギーへの移行が進捗した場合に、各々の非鉄金属需要にどのような変化が生じ得るかをみてみましょう。

下の図表は、IEA(国際エネルギー機関)が推計した発電方法別で使われる金属の種類・量をまとめています。赤い棒グラフで示している通り、クリーンエネルギーでは銅の消費量が多いことが分かります。例えば、1メガワットあたりの石炭火力発電における銅消費量は1,150キログラムですが、太陽光発電では2,822キログラム、陸上風力発電では2,900キログラム、そして洋上風力発電では8,000キログラムとされます。

(注)IEAが2021年5月5日発行の「The Role of Critical Minerals in Clean Energy Transitions(クリーンエネルギーへの移行における重要鉱物の役割)」において掲載した推計値。鉄とアルミニウムは除く。掲載のない金属は使用されていない、もしくは微量であることからその他に含まれる。

(出所)IEA(国際エネルギー機関)より野村證券経済調査部・市場戦略リサーチ部作成

次に、各発電方法で使用される特徴的な鉱物・金属としては、原子力発電におけるクロム、太陽光発電におけるシリコン、そして風力発電における亜鉛が挙げられます。また、レアアースに関しても風力発電で多く使用される一方、石炭・天然ガス火力発電では使用されていません。

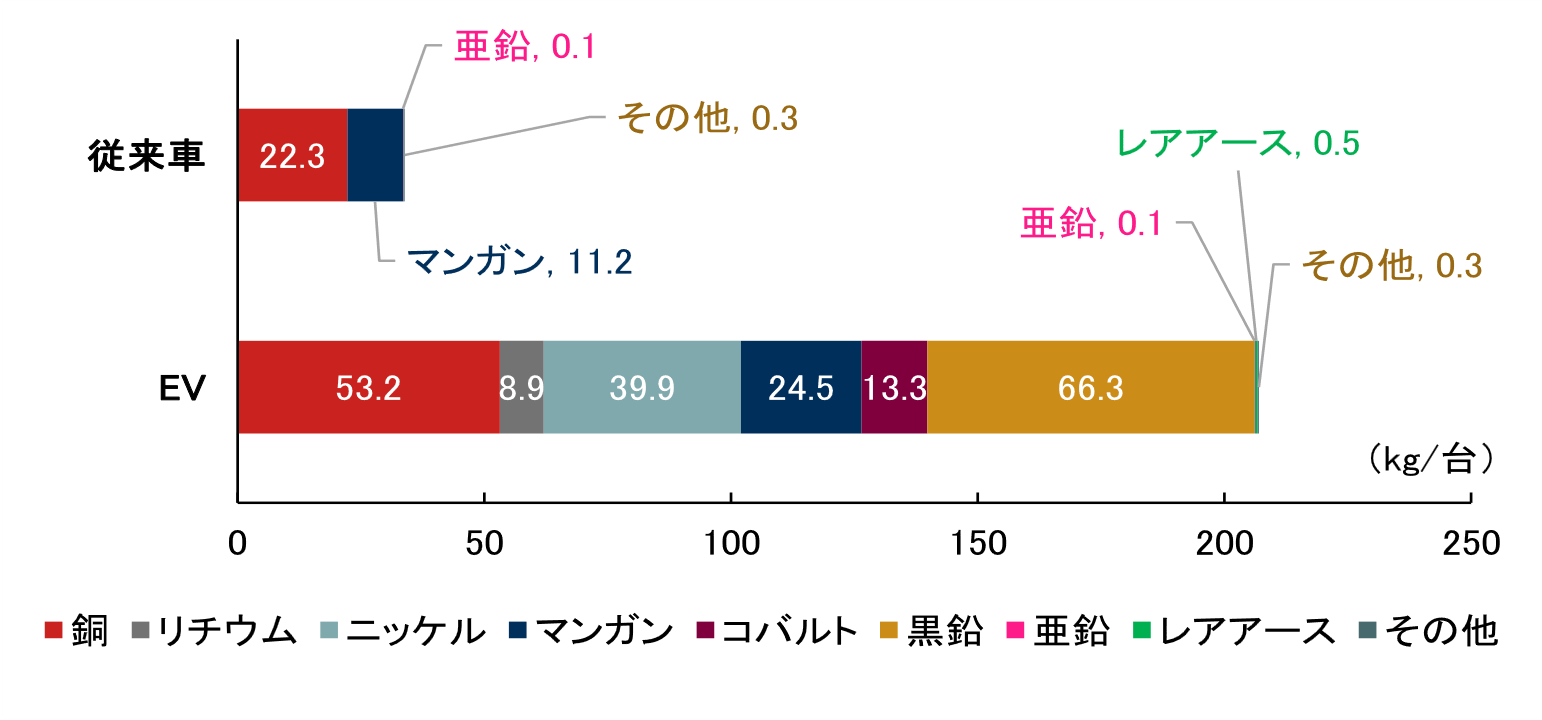

EVも従来車に比べて使用される金属の種類・量が多い

従来車とEVの比較においても、EVでは鉄・アルミニウム以外で使われる金属の種類・量がともに増加します。EVで新たに使われるようになった金属として、リチウム、ニッケル、コバルト、黒鉛、レアアースが挙げられます。これらはまさにバッテリー(電池)に用いられる金属です。また、銅については2.4倍、マンガンについては2.2倍に使用量が増えます。一方で、EV普及に伴って需要が減る金属もあります。ガソリン車の触媒として使われるパラジウム、ディーゼル車の触媒として使われるプラチナが該当します。

(注)IEAが2021年5月5日発行の「The Role of Critical Minerals in Clean Energy Transitions(クリーンエネルギーへの移行における重要鉱物の役割)」において掲載した推計値。鉄とアルミニウムは除く。掲載のない金属は使用されていない、もしくは微量であることからその他に含まれる。

(出所)IEA(国際エネルギー機関)より野村證券経済調査部・市場戦略リサーチ部作成

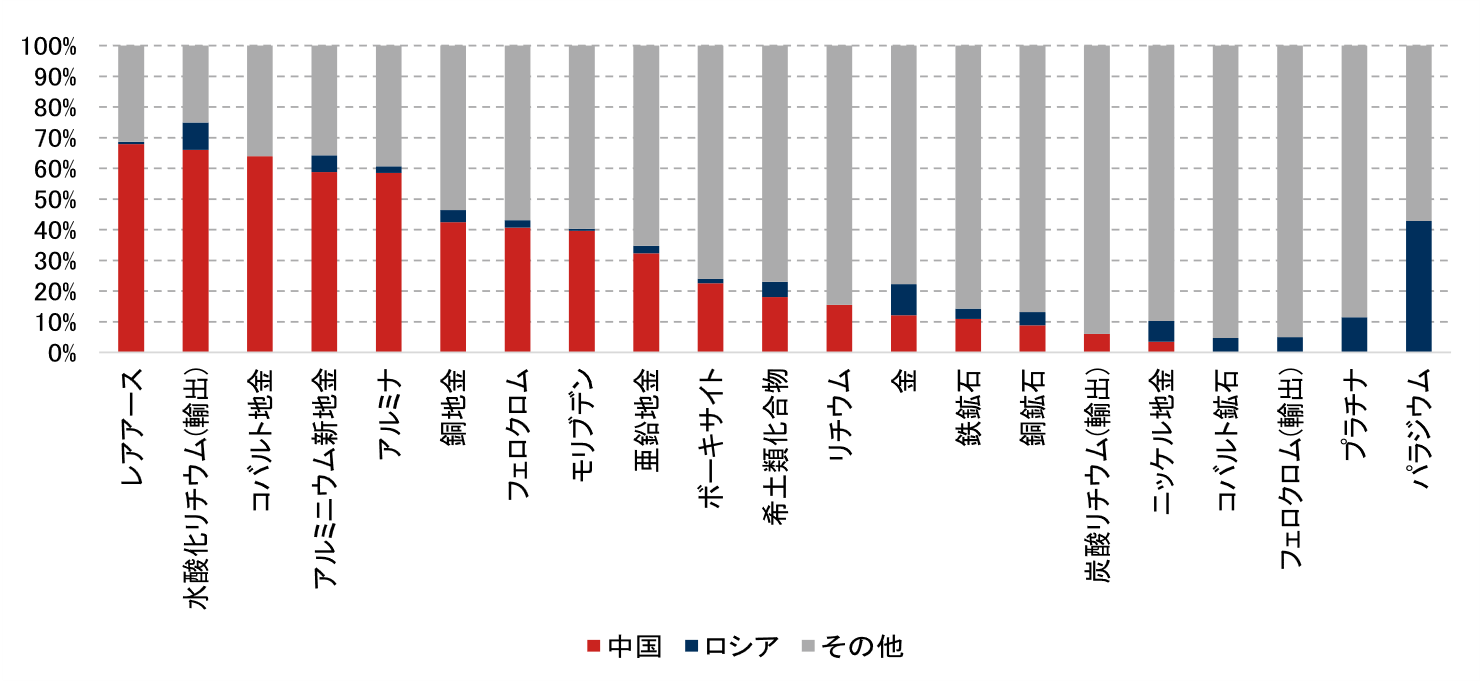

再エネ、EVで使用される金属の多くは、中国の生産シェアが大きい

火力発電では使われずクリーンエネルギーで使われるレアアースやクロム、亜鉛、また従来車では使われずEVでは使われるリチウム、コバルトなど、多くの非鉄金属では中国の生産シェアが大きいです。リチウムやコバルト、銅に関しては、鉱物採掘量でみれば中国シェアは大きいわけではありませんが、地金や水酸化リチウムへと加工した場合には、中国のシェアが大きくなります。クリーンエネルギーおよびEVの普及拡大は、脱化石燃料や脱中東依存の観点では効果的である一方で、中国依存度を強める結果となる点には注意を要します。

(注)世界の年間生産量に対する割合。2024年値。希土類化合物はセリウムを除く。水酸化リチウム(輸出)、アルミナ、フェロクロム、ボーキサイト、炭酸リチウム(輸出)、フェロクロム(輸出)はマテリアルベースのデータ、それ以外は純分ベースのデータを用いている。

(出所)USGS(米地質調査所)、JOGMEC(エネルギー・金属鉱物資源機構)より野村證券経済調査部・市場戦略リサーチ部作成

結論:再エネ・EV普及拡大は中国依存の強まりにつながりやすい

東南アジア諸国で実施されている在宅勤務活用などの化石燃料の需要抑制策は一時的なものであると想定される一方、クリーンエネルギーやバイオ燃料、EVの推進策は継続すると見込まれます。石炭火力発電への回帰が強まるかどうかは、今後のCO2(二酸化炭素)対応費用の動向によるところが大きいと考えられます。他方、クリーンエネルギー・EV普及拡大は、脱化石燃料や脱中東依存の観点では効果的である一方、中国依存度を強める結果となる点には注意を要します。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティー調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)