2026.07.14 NEW

2026年下期の為替相場、ウォーシュFRBと高市政権の政策姿勢が焦点 原油安なら円安圧力弱まるか 野村證券・後藤祐二朗

写真/タナカヨシトモ(人物)

2026年6月末から7月上旬にかけて、株式市場は方向感を探る展開が続いています。中東情勢は大きな混乱には至っていないものの、緊張が再び高まる可能性は残っており、投資家心理に影響を与えています。また、FRB(米連邦準備理事会)の新体制を受けて、米国の金利政策がどう変わるのかにも関心が集まっています。半期の変わり目は、投資家が注目するテーマが変わりやすい時期でもあります。本記事では、野村證券市場戦略リサーチ部、チーフ為替ストラテジストの後藤祐二朗が年後半の為替相場の注目点と、想定されるシナリオを確認します。

2026年下期入り後も米ドル円は高止まり

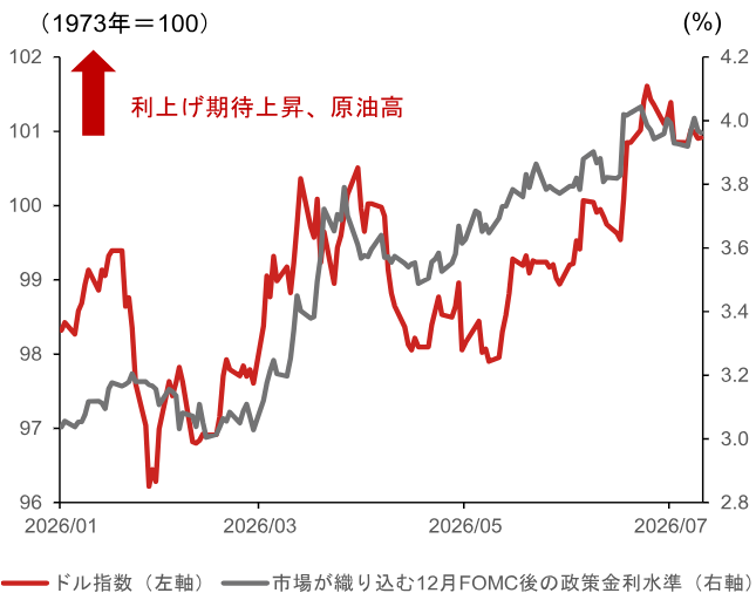

2026年下期入り後も米ドル円は高止まりが続いています。上期には中東情勢悪化と原油価格上昇を受けて想定外の米ドル高の動きとなりましたが、足下では米・イランの対立再燃懸念もあり、米ドルの堅調地合いが続いています。7月FOMC(米連邦公開市場委員会、28-29日)に向けて25bp(ベーシスポイント)利上げが2-3割程度織り込まれた状況が続いていることも、米ドルの堅調につながっていると考えられます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

ウォーシュFRBがサプライズ利上げに動けば一段の米利上げ期待に

下期にかけても米ドル高地合いが続くかを判断する上で、FRBへの利上げ期待が維持されるかが最大の焦点となります。6月雇用統計の下振れや足元の原油価格低下もあり、ファンダメンタルズの観点では利上げを急ぐ必要性は乏しいとの見方が市場では大勢と見られます。もっとも、ケビン・ウォーシュ議長は先行きのガイダンスを示さない姿勢が明確であり、市場はサプライズ利上げへの警戒を有しているとみられます。

仮に7月利上げに実際に踏み切る場合、ウォーシュ体制下の政策姿勢やコミュニケーションの変化が明確となり、市場は一段の利上げへの期待を高めることになりそうです。金利上昇や米ドル高の一方、株安に伴うポジション調整への警戒が必要となるでしょう。一方、7月利上げが見送られる場合、5月の議長交代に伴うサプライズ増加への警戒は後退し、米ドル高地合いは一服に向かう公算が大きくなります。

米ドル相場にとっては、夏場にかけての米指標の弱さが今年も再現されるかも重要です。ブルームバーグ算出の米景気サプライズ指数は過去5~10年程度、夏場にかけて悪化との季節性が見られます。足下でもサプライズ指数は低下傾向にあり、8月7日予定の7月雇用統計が下振れる場合、米景気への見方が変化する可能性があるでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

高市政権の経済政策姿勢に変化があれば円安圧力緩和も

円相場にとっては、当局の介入姿勢が目先の焦点となります。162円超え後も当局から強い口先介入は聞こえてきませんが、介入効果を高めるため、前回のような事前予告型の介入とはならない可能性に注意が必要となります。

また、高市早苗政権のマクロ政策姿勢に変化が生じるかも重要です。「骨太の方針」原案公表後の金利上昇と円安の動きを受け、高市政権は金融政策の記述について冒頭の「マクロ経済運営の基本的考え方」において、原案になかった「『安定的な物価上昇』の実現」との文言を加え、注記のかたちで日本銀行の独立性に言及する方向で骨太の方針を調整と報じられています(共同通信社、7月8日付、9日付)。

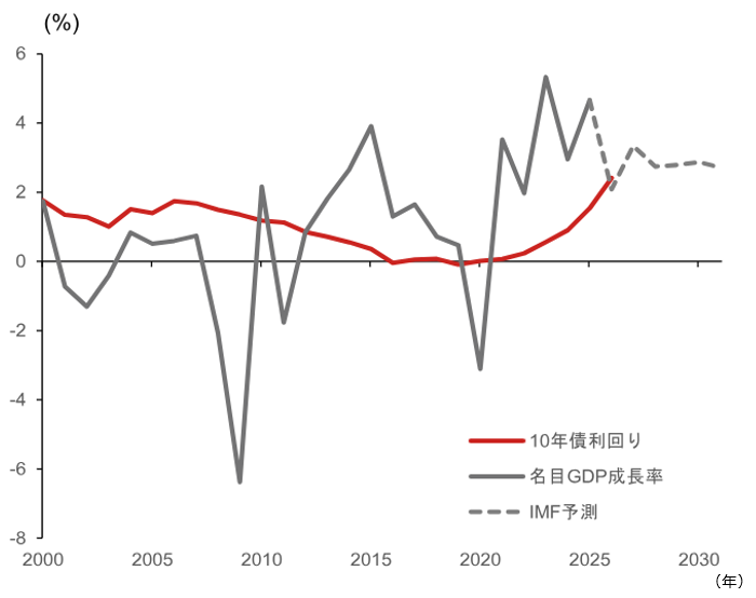

10年債利回りが3.0%の節目を大きく超えていけば、日本の名目成長率を上回りやすくなり、債務残高/GDP比を低下させるという財政上の中核目標実現への障害となります。

(出所)ブルームバーグ、マクロボンドより野村證券市場戦略リサーチ部作成

日本国債市場不安定化への米国側の警戒も根強いと見られ、財政政策姿勢や日銀の関与を巡り、政府の姿勢に一段の変化が見られるか注目されそうです。日銀10月利上げへの前倒し機運が高まるようだと、ビハインドザカーブ(金融政策正常化の遅れ)懸念の後退が円安圧力を弱めるでしょう。

また、7月10日の閣議後会見における片山さつき財務相の「GPIF(年金積立金管理運用独立行政法人)をはじめとする年金基金による日本の金融資産にさらなる投資をしていただくという方向で後押しをする方策を追求したい」との発言についても、その実現性が当局による為替介入の可能性と並び、円安米ドル高リスクを低下させる国内面での材料となり得るため、注目したいです。

原油価格の低位安定で需給面での円安圧力は弱まる可能性

中東情勢については、イラン側によると見られるホルムズ海峡での商船攻撃を受けて米国はイラン攻撃を再開、トランプ大統領が停戦は「終わった」との認識を示すなど、不確実性は高いです。もっとも、米国で中間選挙が近づく中、原油価格の再上昇につながる大規模な戦闘再開は回避の公算が大きそうです。

原油価格が低位安定となれば、夏場の一時的な貿易収支悪化を経て、10-12月期以降は日本の貿易黒字定着の可能性が高まります。需給面での円安圧力は年末に向けて弱まる見込みです。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)