2026.06.03 NEW

株式報酬制度、従業員の士気向上に 優秀な人材確保につながると考える理由 野村資本市場研究所・中村美江奈

撮影/タナカヨシトモ(人物)

日本企業において魅力的な報酬制度の一環として、従業員に自社の株式や株関連の権利を報酬として与える「株式報酬」が普及し始めています。また、これまで制度上の制約として、従業員への株式の無償交付は認められてきませんでしたが、法務省の法制審議会会社法制(株式・株主総会関係)部会の2026年3月18日公表の中間試案には、従業員への無償交付実現に向けた選択肢が盛り込まれ、注目を集めています。野村資本市場研究所の副主任研究員、中村美江奈が従業員向け株式報酬の普及拡大の現状や意義について、詳しく解説します。

「人的資本経営」を目指し、導入機運が高まる

- 日本企業でも譲渡制限付株式など株式報酬について耳にするようになってきました。従業員向けの株式無償交付が、このタイミングで議論されているのはなぜですか。

-

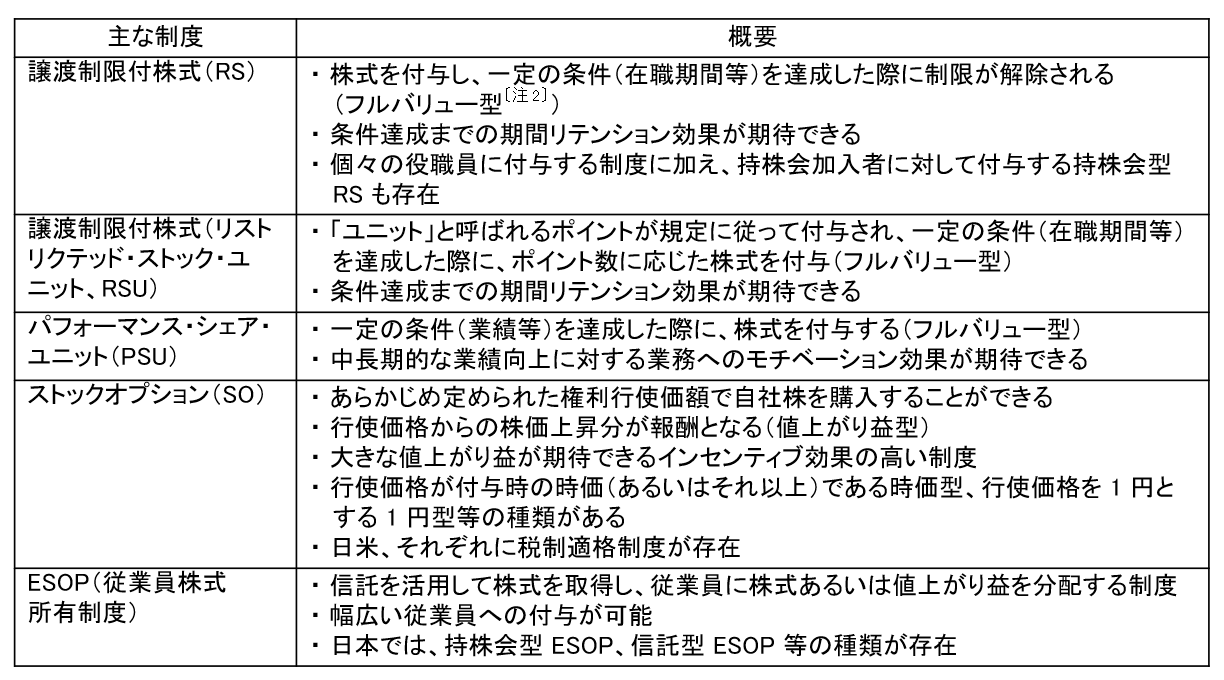

まず、株式報酬とは、企業が従業員に対して報酬として自社株式、あるいは自社株式を購入する権利を与える仕組みです。日本企業で馴染み深い従業員持株会は、従業員自身が資金を拠出し、そこに企業が奨励金を出す制度であり、株式報酬とは仕組みが異なります。代表的な株式報酬制度には、次の表に記載した譲渡制限付株式やストックオプション、信託を活用したESOP(従業員株式所有制度)などがあります。

(注)日本の従業員持株会や米国のESPP(従業員株式購入プラン)等のように、従業員が任意で拠出して株式を購入する制度は含めていない。フルバリュー型は、株式自体の価値を報酬とし、値上がり分のみが報酬となる値上がり益型とは異なり、株価下落時でも一定の価値が残る。

(出所)各種資料より野村資本市場研究所作成

-

日本では、会社法や税法、開示やインサイダー取引規制など、さまざまな観点から株式報酬制度の整備が行われてきました。2019年に成立した改正会社法では、取締役または執行役に対する報酬として株式の無償交付が可能となりました。一方で、従業員については、無償交付は認められておらず、実務上の手続きが煩雑となる等の問題点が指摘されてきました。

今回、法制審議会会社法制(株式・株主総会関係)部会で従業員への株式無償交付が審議されている背景として、企業側のニーズが高まってきたことがあります。日本は欧米に比べて株式報酬の普及度合いが低い水準にあるとも指摘されていますが、優秀な人材を獲得するため、より魅力的な報酬制度が必要になってきたことから、導入への機運が高まっているのではないかと感じています。

- 日本企業の従業員向け株式報酬の導入状況はどのようになっていますか。

-

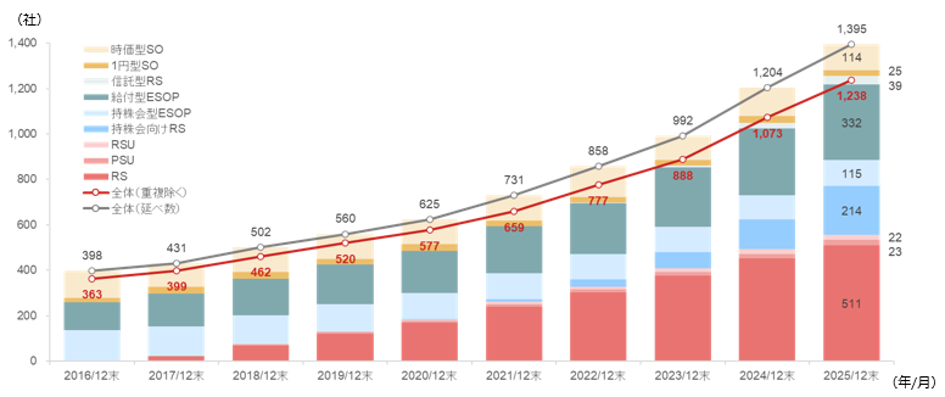

上場企業の従業員向け株式報酬制度の採用数は、2025年末時点で1,395社、制度を重複して採用しているケースを除くと1,238社で、全体の30%程度を占めていました。2016年末の398社から約3.5倍と、採用数は増加傾向にあります。特に導入社数が多い譲渡制限付株式(RS)は、株式を付与されてから一定期間は売却できないため、企業にとってはリテンション(人材の維持)が期待できます。

(注)全上場企業数4,046社(野村総合研究所 e-Auroraより取得)。各年とも、当年1月から12月末日までの1年間にRS・PSU・RSU・持株会向けRS・株式交付信託(持株会型)・株式交付信託(株式給付型)・株式交付信託(RS型)導入をプレスリリースにより公表した上場企業数を累計で調査。1円型と時価型のSOは同期間に発行プレスリリースを公表した企業を単年で調査。

(出所)各社開示資料より野村證券作成

-

近年はコーポレートガバナンス改革の流れの中で、人材を「資本」と捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる「人的資本経営」への関心が高まってきました。また、優秀な人材の獲得競争がグローバルで生じるようになり、企業がいかに従業員に投資するかが注目されています。

従業員のモチベーション向上に期待も

- 従業員にとってはどのようなメリットがあるでしょうか。

-

株式報酬を得ることによって、従業員自身が得る利益と企業価値が一致する点が挙げられます。業績が改善しても給料が全く変わらないのであれば、モチベーションはなかなか上げにくいと思いますが、企業からインセンティブをもらうことで従業員は自分が期待されていると感じ、企業へのロイヤリティ(貢献意欲)も高まるかもしれません。譲渡制限付株式であれば、この期間はしっかりと成果を出そうという気持ちが強まる効果も期待できます。

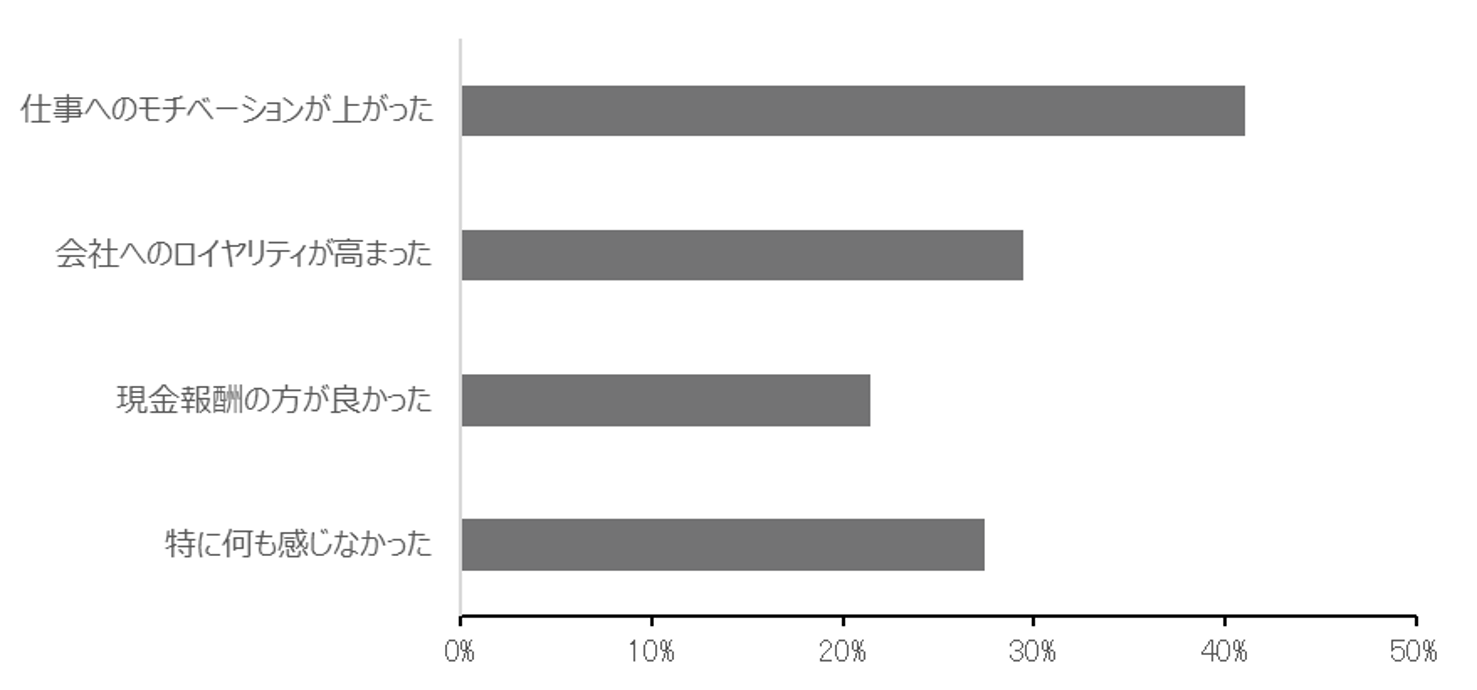

野村資産形成研究センターによる「ファイナンシャル・ウェルネス(お金の健康度)アンケート(2025年実施)」(注)の結果からも、株式報酬を実際に付与されたことのある経験者について、ポジティブな効果を確認することができました。

(注)「ファイナンシャル・ウェルネス(お金の健康度)」をめぐる実態を把握するため、野村資産形成研究センターが毎年実施しているアンケート調査。従業員数1,000人以上の上場企業に勤務する従業員約1万人を対象に、金融リテラシーや勤務先の福利厚生制度、資産形成への意欲などさまざまな観点から回答を得ている。2025年調査には1万1,145人が回答。

-

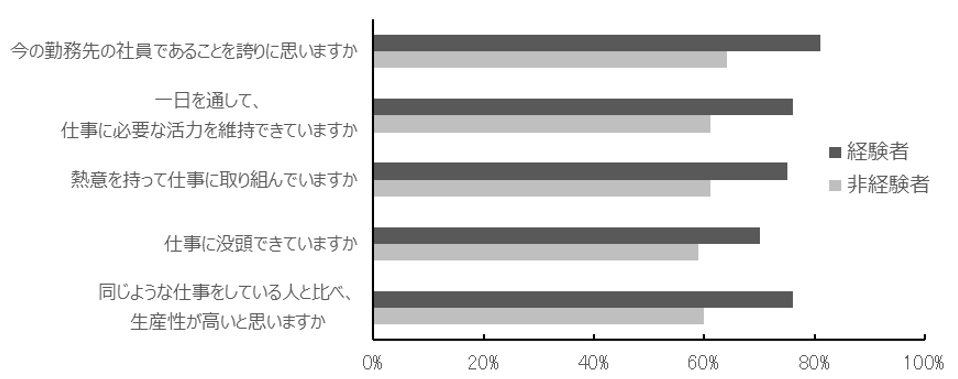

具体的には、株式報酬の付与によってモチベーションやロイヤリティが高まったとの回答がそれぞれ41%と29%に上り、現金報酬の方が良かったとの回答を上回る結果が得られました。また、「勤務先の社員であることに対する誇り」、「仕事への活力」、「仕事への熱意や没頭」、「生産性」を問う設問に対する肯定的な回答が、株式報酬を付与されたことのない非経験者に比べ10%ポイント以上高く、株式報酬の付与と会社へのエンゲージメント、生産性等との間には相関関係が見られました。

(出所)野村資産形成研究センター「第5回ファイナンシャル・ウェルネス(お金の健康度)アンケート」より野村資本市場研究所作成

(出所)野村資産形成研究センター「第5回ファイナンシャル・ウェルネス(お金の健康度)アンケート」より野村資本市場研究所作成

株式報酬を重視する米国流が日本企業でも拡大か

- 米国の高成長企業では報酬も高額となるイメージがありますが、株式報酬の米国での導入状況はどうなっていますか。

-

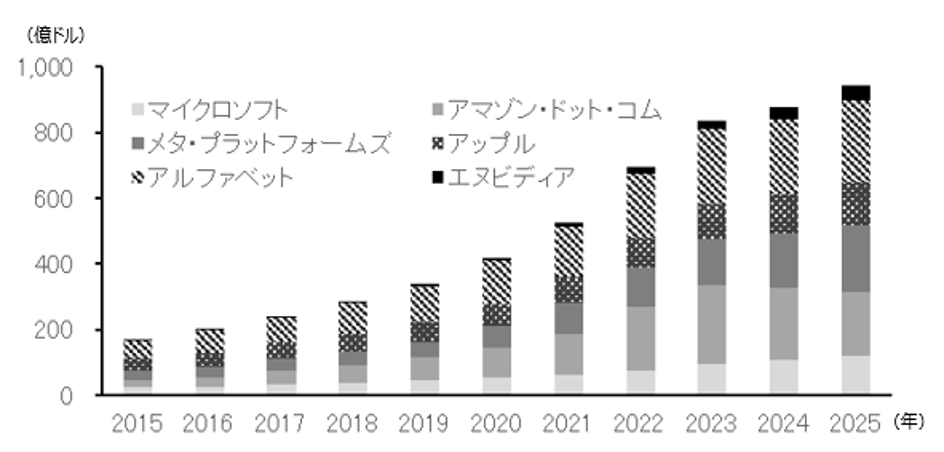

米国企業による株式報酬付与の全体像を示す網羅的なデータを得ることは難しいですが、株式市場の発展とともに、企業の株式報酬の額も増加傾向にあることは指摘されています。半導体大手エヌビディアと、アルファベットやアップルなどGAFAMについて見てみると、株式報酬費用の合計額は過去10年間増加基調にありました。収益規模が異なっても比較しやすい売上高に占める株式報酬比率を見ると、変動しているものの、5~6%を中心に推移しており、株式報酬を重視している姿勢が見て取れます。

(注)GAFAMは、米国の大手情報通信企業である、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、アップル、マイクロソフト。

(出所)各社10-Kより野村資本市場研究所作成

-

米国で株式報酬が従業員にまで普及拡大した背景として、まず、企業の積極的な利用とともに制度整備が進められました。証券会社等の専門業者側のサービス開発も進展し、企業や従業員の株式報酬に関する負荷が軽減されたことから、従業員側にも株式報酬を受け入れやすい土壌が形成されていったことが考えられます。米国では株式報酬自体が特別なものではなくなっているとも理解できます。

- 日本でも株式報酬の普及拡大が進みそうですか。

-

日本企業では、伝統的に長期雇用・終身雇用が重視され、労働移動は限定的とされてきましたが、有効求人倍率は過去10年間にわたって1倍超を維持し、売り手市場が続く中で、企業側にとっては、そもそも優秀な人材の獲得競争が厳しさを増しています。

その上、正社員の転職率が2018年時点から徐々に増加傾向にあることも指摘されています。特に20代については、直近5年間では漸減しているものの、比較的高めの水準にあり、また30代、40代、50代についてはゆるやかに増加するなど、労働市場の流動化の高まりが確認されています。日本においても優秀な人材獲得のために、より魅力的な報酬制度を提供することが重要となる中で、株式報酬制度の活用が進むことも考えられるでしょう。

企業側がどの制度を優先するかという全体戦略上のバランスもありますが、米国の状況を踏まえれば、より多くの日本企業において、株式報酬を検討する余地があるのではないでしょうか。従業員側も、給与や賞与、退職金の水準のみを重視するのではなく、株式報酬もモチベーションの向上や企業選択の機会と捉え、制度への関心や理解を深めていただければと思います。従業員向け株式報酬が企業価値向上の好循環の一要素として位置づけられ、普及拡大していくことが期待されるでしょう。

- 野村資本市場研究所 副主任研究員

中村 美江奈 - コンサルティング会社勤務を経て野村證券(株)入社。2015年9月、野村資本市場研究所出向。専門分野は年金制度、個人の資産形成制度等。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。