2026.07.08 NEW

年末に向けて円高転換の可能性も 米ドル高が一巡すると見込む理由 野村證券・後藤祐二朗

写真/タナカヨシトモ(人物)

米国とイランの戦闘終結に向けた交渉が進展し、原油価格が紛争前の水準に近づく中でも、米ドル円の高止まりが続いています。野村證券市場戦略リサーチ部、チーフ為替ストラテジストの後藤祐二朗は、米インフレ圧力が夏場にかけてピークアウトして米ドル高は一巡し、年末に向けて円高米ドル安に転換する可能性があるとみています。以下、詳しく解説します。

2026年上期の米ドルは予想外の強さ

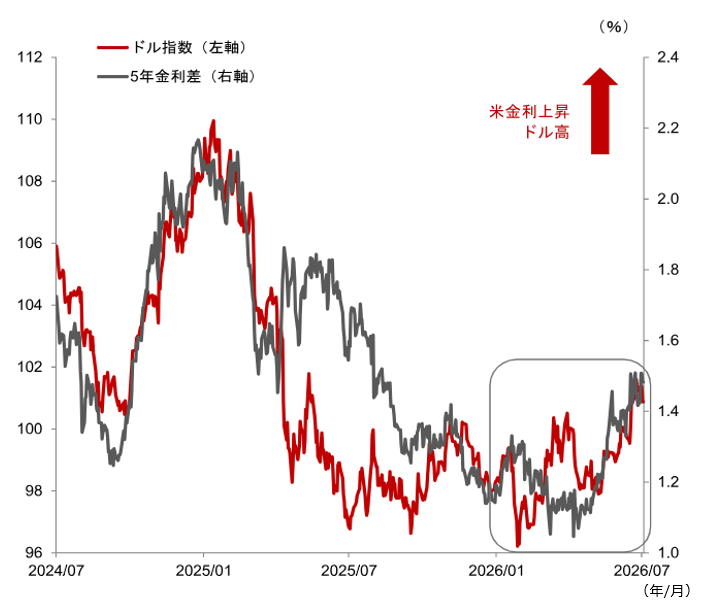

2025年以降の米ドルは主要通貨に対して減価し、米ドル指数は2026年1月には2022年2月以来の水準まで低下しました。2026年についても米ドル相場の減価傾向は継続と見込んでいましたが、上期の米ドル相場は予想外に堅調、全面高に近い展開となっています。

想定外の米ドル堅調の背景には、1)中東情勢悪化による原油高、2)ケビン・ウォーシュFRB(米連邦準備理事会)議長就任に前後したFRBハト派化への期待低下、3)AIブームに支えられた米指標の好調、などがあろうかと思われます。これらの材料を受けて、市場のFRBへの期待は利下げから利上げへと大きく変化し、米国と主要国の金利差は拡大に転じ、ポジション調整に伴う米ドル買い戻しも誘発されたとみられます。

(注)海外金利は米ドル指数採用通貨の金利を指数ウェイトで加重平均。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

足元では原油価格が大きく低下していますが、米ドル相場の上昇傾向は維持されています。市場の注目が中東情勢及び原油価格から、ウォーシュ体制下のFRBタカ派化リスクへと大きく変化し、米ドル買いが長期化しているのでしょう。2026年下期の米ドル相場にとっての最大の焦点は、市場が織り込む2026年中の利上げが実現するかどうかとなります。

米利上げ期待は維持されるか

2026年初の段階では、当社を含めてFRBは利下げを再開するとの見方が強かったとみられますが、中東情勢悪化による原油高もあり、FRBは段階的にタカ派化し、直近の6月FOMC(米連邦公開市場委員会)のドッツ(FOMC参加者の政策金利見通し)中央値では18人中9人が2026年中の利上げを示唆するに至りました。

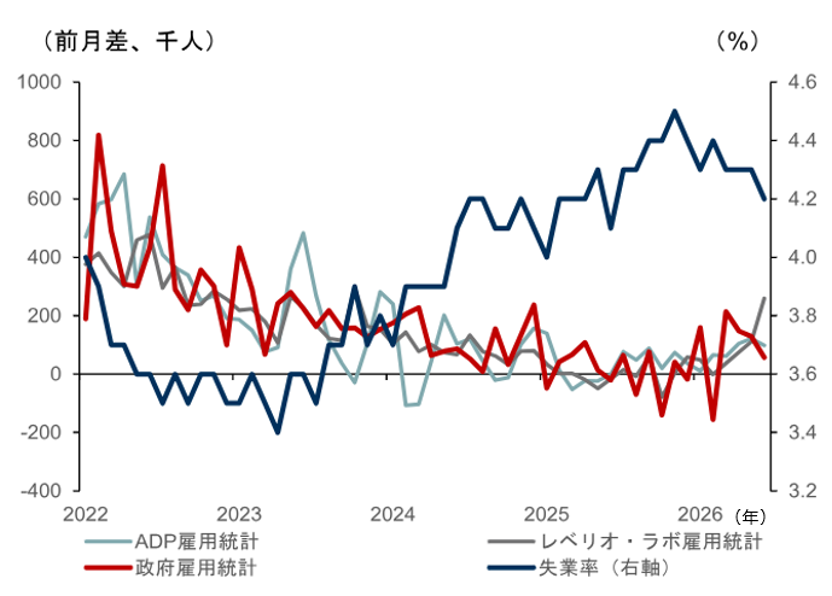

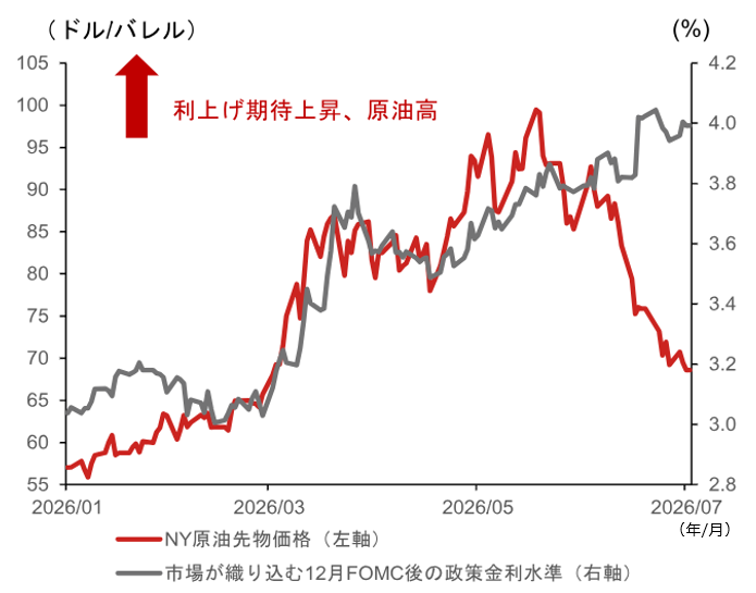

市場の利上げ期待の高まりの背後には、FRBのタカ派化に加え、雇用下振れリスクの低下とインフレ上振れリスクの高まりが経済指標から示唆されていることがあるでしょう。実際、2023年半ば以降に上昇傾向にあった米失業率は2025年11月をピークに小幅に低下し、雇用者増加数にも足元で回復感がみられています。一方、原油価格上昇もあって債券市場の期待インフレ率は期近物を中心に春先に上昇し、製造業景況感調査における仕入価格DI(「上昇」から「下落」の割合を引いた値)の上昇など川上段階でのインフレ圧力の高まりも示唆されました。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

原油高によるインフレへの二次的波及に警戒が必要なことに鑑みれば、目先のFRBの金融政策運営は年初に想定されていた利下げではなく、市場が織り込むように利上げの可能性を意識したものとなるでしょう。もっとも、中東情勢の改善を受けて原油価格は足元で急速に低下し、5-6月時点で製造業の仕入れ価格判断に既にピークアウト感がみられることに鑑みれば、インフレは夏場にかけて上振れを回避し、早期にピークを付けるでしょう。

雇用環境をみても、6月の雇用統計が市場予想を下回るなど、FRBが性急な利上げを迫られるほどのひっ迫感は示していません。夏場にかけて、単発的な予防的利上げの可能性は否定できませんが、FRBは2026-2027年を通じて政策金利を据え置くことがメインシナリオであり、市場の利上げ期待後退が2026年下期に米ドル安圧力となりましょう。

FRBの利上げ期待、独立性、「ウォーシュプット」

FRBによる利上げの可能性及びその米ドル相場への影響を考慮する上では、6月FOMCでデビューしたウォーシュ議長の政策運営も重要となります。6月FOMCではドッツの上方修正でFRB全体としてのタカ派化が示されたことに加え、ウォーシュ議長が政策の先行きについてはあまり話さない一方でインフレ目標の未達を強調したことで、市場はウォーシュFRBは予想以上にインフレを警戒しているとの見方を強め、米金利上昇と米ドル高につながりました。

6月FOMCでは声明文からフォワードガイダンスが削除され、記者会見でドッツの有用性への疑念が示されるなど、ウォーシュ体制では先行きのガイダンスが示されない姿勢が明確になったと言えるでしょう。ウォーシュ議長は、インフレについて「この4週間でインフレ期待は低下し、インフレリスクは後退」としていますが、市場ではインフレやインフレ期待抑制に向けてウォーシュ議長がショック療法を採用するリスクへの警戒は残されているでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

より中長期的な注目点としては、ウォーシュ議長がドナルド・トランプ米大統領政権からの利下げ圧力に屈せず、市場のFRBの独立性への懸念が後退するかどうかとなります。トランプ大統領は6月FOMC後、利上げの可能性について一旦は「起こり得る」と発言しましたが、後にFRBがドッツにおいて年内の利上げ予想を示したことに対し「信じられない」と批判しています。昨年来の為替市場では海外投資家による「米ドル離れ」への懸念が燻り、実際に米国の利回り対比で海外投資家による米国債投資は弱含んできました。政治的な圧力に屈せずにインフレ抑制姿勢を強め、市場のFRBへの信認が回復すれば、米国への資金流入回復が米ドル高圧力となり得ます。

一方、FRBの独立性やインフレ警戒が行き過ぎとの見方が強まる場合、市場のボラティリティー上昇への警戒も必要になります。市場参加者は株安になればFRBや米政府が対応してくれるという、ジェローム・パウエル前議長時代のいわゆるパウエルプットやTACOトレードに慣れ親しんできましたが、仮に「ウォーシュプット」は期待できないとの見方が強まれば、株安やポジション調整に伴う円高につながる可能性が出てきます。特に、ウォーシュ議長の先行きのガイダンスを示さない姿勢により、市場にとってサプライズが多くなる可能性もあろうかと思われます。FRBのコミュニケーションの変化が米ドルの値動きを荒くする可能性に注目が必要です。

(注)TACOはTrump Always Chickens Out(トランプ大統領はいつも怖気づいて引き下がる)の略。TACOトレードは市場のトランプ関税への楽観的な見方を示す。

「米ドル離れ」は緩やかに継続か

ウォーシュ体制下でFRBの独立性への懸念が後退すれば、「米ドル離れ」の動きが弱まる可能性はありますが、米国外投資家が保有する外債・外株ポートフォリオに占める米国比率は、2025年6月末時点で35.8%と歴史的な高水準を維持しています。2010年代を中心にグローバル投資家の資金は米国に一極集中してきたと言え、米資産からの潜在的な資金シフトの思惑は根強く維持されるでしょう。

特に、2026年入り後の米国によるベネズエラやイランへの軍事作戦やトランプ政権によるグリーンランド領有に向けた動きは、欧州を中心に安全保障上での米国依存への警戒心を強めた可能性があります。トランプ政権による昨年の関税による脅しは、経済上の米国依存への懸念も強めているとみられ、証券投資の観点でも米国への依存を低下させる機運は維持されやすいでしょう。

一方、特に株式投資の動きについては、足元のAIブームが米国での相対的な生産性上昇につながるかも重要となるでしょう。過去10-15年で進んできたグローバル資金の米国集中の背景には、米国経済における相対的な生産性の伸びの高さが影響していた可能性があります。米国経済の相対的な強さが海外投資家の資金を集める源泉となってきたと言えます。米生産性の伸びはドイツや日本などを依然として上回っているとみられますが、IMF(国際通貨基金)の見通しではドイツや日本によるキャッチアップが見込まれています。AIブームにより再び米経済の生産性が相対的な強さを見せる場合、株式を中心に米国外投資家の対米投資が活発化する可能性は否定できず、注目したいです。

中間選挙での共和党敗北リスクと米ドルへの影響

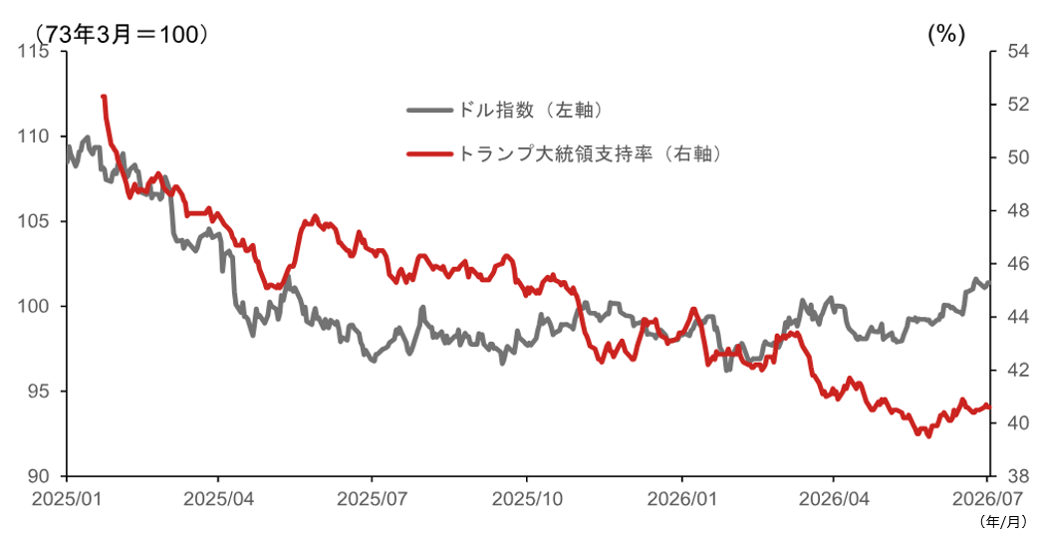

米景気や「米ドル離れ」の進展による米ドル相場の動向を考慮する上では、11月に控える米国の中間選挙が注目されます。トランプ大統領の支持率は就任以降ほぼ一貫して低下傾向にあり、足元では40%前後で安定しているものの、中間選挙では共和党が苦戦との見方が強いです。下院ないしは上下院ともに共和党が過半数割れとなるリスクが意識されるでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

中間選挙での共和党敗北が実現する場合、ねじれ議会の中、財政政策面での機敏な対応が難しくなることが予想されます。現段階では米経済は堅調、特に財政刺激が必要な環境とは言えませんが、仮に景気減速感が強まる場合、下振れ余地が大きくなり得ます。財政政策面での対応が難しくなる結果、FRBによる利下げ対応の必要性が高まり、政治的な緩和圧力が強まる可能性もあろうかと思われます。

中間選挙を終えると、トランプ大統領がレガシー作りに焦点を当て、外交や安全保障面などでのサプライズリスクが大きくなる可能性も否定できません。グリーンランド領有を巡る欧州との対立が再燃する場合など、再び「米ドル離れ」の機運が高まり、米ドル安圧力が加速する可能性が出てきます。共和党敗北時にはトランプ政権の求心力が低下し、結果的に政権発足後の「米ドル離れ」の動きが鎮静化といった可能性も残されますが、中間選挙に前後して、トランプ大統領が注力する政策分野に注目する必要があるでしょう。

2026年下期には「米ドル高一巡」へ

2026年上期の米ドルは想定外の強さを見せましたが、1)FRBの利上げ期待巻き戻し、2)原油価格の明確な低下、3)緩やかな米ドル離れ、から下期には米ドル高の一巡を見込みます。FRBの金融政策が予防的と言える小幅な利上げに留まらない利上げサイクル入りとなることが最大の米ドル高リスクとなりますが、現時点ではリスクシナリオと位置付けます。投機的な米ドルロングポジションの蓄積もあり、年末に向けて米ドル安への回帰が予想されます。

円安基調は継続も夏場がピークか

2026年上期は円安米ドル高が継続し、6月末には162円台と歴史的な円安水準を更新しました。背景には中東情勢悪化を受けた原油高、FRBへの利上げ期待、そして日銀(日本銀行)の利上げが後手に回るとの「ビハインドザカーブ」懸念があります。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

2026年下期は日銀ビハインドザカーブ懸念は払しょくされないリスクが大きいですが、当局の為替介入姿勢もあり、米ドル円は夏場にかけて160-165円レンジでピークを付ける局面にあると判断されます。市場の米利上げ期待低下や緩やかな「米ドル離れ」継続から米ドル安基調への回帰が見込まれる中、原油価格調整も加わり、年末には155円前後までの円高米ドル安が予想されます。 ただし、高市早苗政権の経済政策姿勢が円安長期化の主要なリスク材料であり、日銀の利上げが一段と遅れる場合は米ドル円の160円前後の高止まり長期化のリスクが台頭する可能性もあります。原油高の一巡を受けた需給改善や日銀追加利上げとインフレ減速によるビハインドザカーブ懸念後退から、2027年に向けて円安圧力は徐々に弱まると予想します。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)