2026.05.11 NEW

日本株の決算前半戦を読み解く 焦点は中東情勢の逆風 vs 企業の値上げ力 野村證券ストラテジストが解説

中東情勢の織り込みは企業ごとに異なる

2026年5月1日時点で、2・3月決算企業のうち、時価総額ベースで約35%に当たる銘柄で2025年度本決算が出揃いました。全産業を集計すると、2025年度は3.1%の増収、8.9%の経常増益となり、全体の67%の企業が経常増益となりました。2026年度の会社予想は4.6%の増収、1.9%の経常増益計画です。社数ベースでは全体の69%が期初計画で経常増益を見込んでいるものの、増益幅は1桁台前半が多いのが特徴です。

2026年度会社予想の経常利益がコンセンサスを下回るケースは全体の76%と、例年通り保守的な計画が目立ちます。会社予想が未定の企業は少数であり、その株価反応も必ずしもネガティブではありません。中東情勢に関する開示内容は企業によって異なり、明確な数値を織り込む場合もありますが、多くは現時点の不透明感を示しつつ、価格転嫁への姿勢を強調しています。

不透明な環境下でも、全体の43%の企業が2026年度会社予想(期初計画)で増配を見込んでおり、自社株買いも1割前後の企業で発表されるなど、株主還元姿勢は引き続き強い状況です。2026年度の期初計画は2〜3%前後の経常増益が目安であり、アナリストリビジョン(アナリストの業績予想の方向感)が通常通り下振れることが引き続き想定されます。

焦点は値上げ力、為替前提は保守的

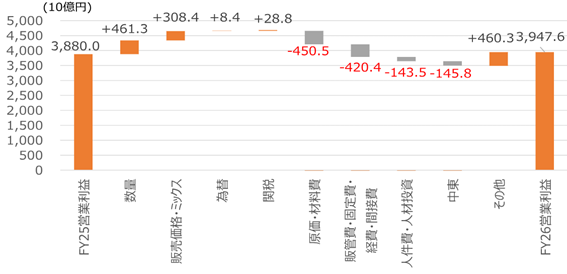

四半期ベースでは、2026年1-3月にかけて売上高とともに売上原価や販管費も前年比で5〜6%増加しました。今後もコスト高や価格転嫁力への関心は高いとみられます。2025年度実績でも、各種コスト増や関税によるマイナス影響を、数量効果や値上げ、その他(構造改革)によって相殺しています。2026年度会社計画も、数量効果と値上げでコスト増を吸収する構図となっています。2026年度の為替前提は、米ドル円が150〜152円前後、ユーロ円が178〜180円前後が多く、外需企業には一定の余裕がある状況です。

(注)対象は2026年5月1日までに2025年度決算を公表した2・3月本決算企業で、2026年度営業利益の会社予想の要因分解を開示している30社。前年同期比の増減益を数量要因、価格要因、為替要因、原材料価格要因、販管費・固定費要因、人件費要因などに分類しています。各社の表記は必ずしも一致しませんが、野村證券で分類し直して集計しています。

(出所)各社開示資料より野村證券市場戦略リサーチ部作成

現預金・純資産が積み上がる中で問われるキャッシュアロケーション

2026年3月末時点の現預金は前年比7.7%増、純資産は同9.9%増となっており、バランスシートの有効活用に対する投資家の関心は今後も高いとみられます。株価反応が鈍いケースも多いものの、現預金残高に踏み込んだ説明や、不動産活用を強調する事例もみられます。特に現預金残高の適正値については「月商の数ヶ月分」や「M&A(合併・買収)用資金」を基準にした説明が投資家にも分かりやすく、コーポレートガバナンス・コード(CGコード、企業統治指針)の改訂を先取りした模範例とみなされやすい傾向です。また、既存の中期経営計画などをもとにキャッシュアロケーション(資金配分)計画や投資・株主還元額を決算資料などで示す企業も多くなっています。

減益実績・計画でアンダーパフォーム、自社株買いでアウトパフォーム

決算発表時の株価反応をみると、2025年度に減益となった企業(全体の33%)、2026年度に減益予想の企業(全体の31%)はアンダーパフォームする傾向が強く、逆に自社株買いを発表した企業(全体の10%)、2026年度利益計画がコンセンサス比で強気の企業(全体の24%)は株価が相対的に底堅い点が確認できました。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株メモ:決算前半戦の定量・定性評価(5/1時点) – 中東情勢の悪影響vs値上げ力、BS効率活用意識の萌芽も(2026年5月8日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[対談]どのシナリオでも10年後は日経平均株価が上がると試算する根拠は? フリーアナウンサー・大橋ひろこさん×野村CIOチーフ・ストラテジスト・宮嵜浩のイメージ](/wealthstyle/article/0829/images/a_0829_thm.png)

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)