2026.01.30 NEW

良い金利高と悪い金利高の見分け方 2つの視点 野村證券・池田雄之輔

撮影/タナカヨシトモ(人物)

日本の10年国債利回りは、一時2.4%に迫る水準まで急上昇しました。これが日本の財政懸念を発端とした「悪い金利高」であり、日本株の調整要因になるのではないか、と心配する方もいるかもしれません。野村證券市場戦略リサーチ部長の池田雄之輔は、足元の金利動向については「良い金利上昇のパターンに収まっている」と分析します。過去の金利と株価の関係性について振り返り、見極めるポイントについて解説します。

過去38年間で「金利高・株安」はレアケース

- 2026年に入り、新発10年債利回りが一時2.38%台まで急騰する場面がありました。金利上昇は株価の下落要因になるのではないかと心配する声もあると思いますが、金利と株価の関係についてはどう整理したら良いでしょうか。

-

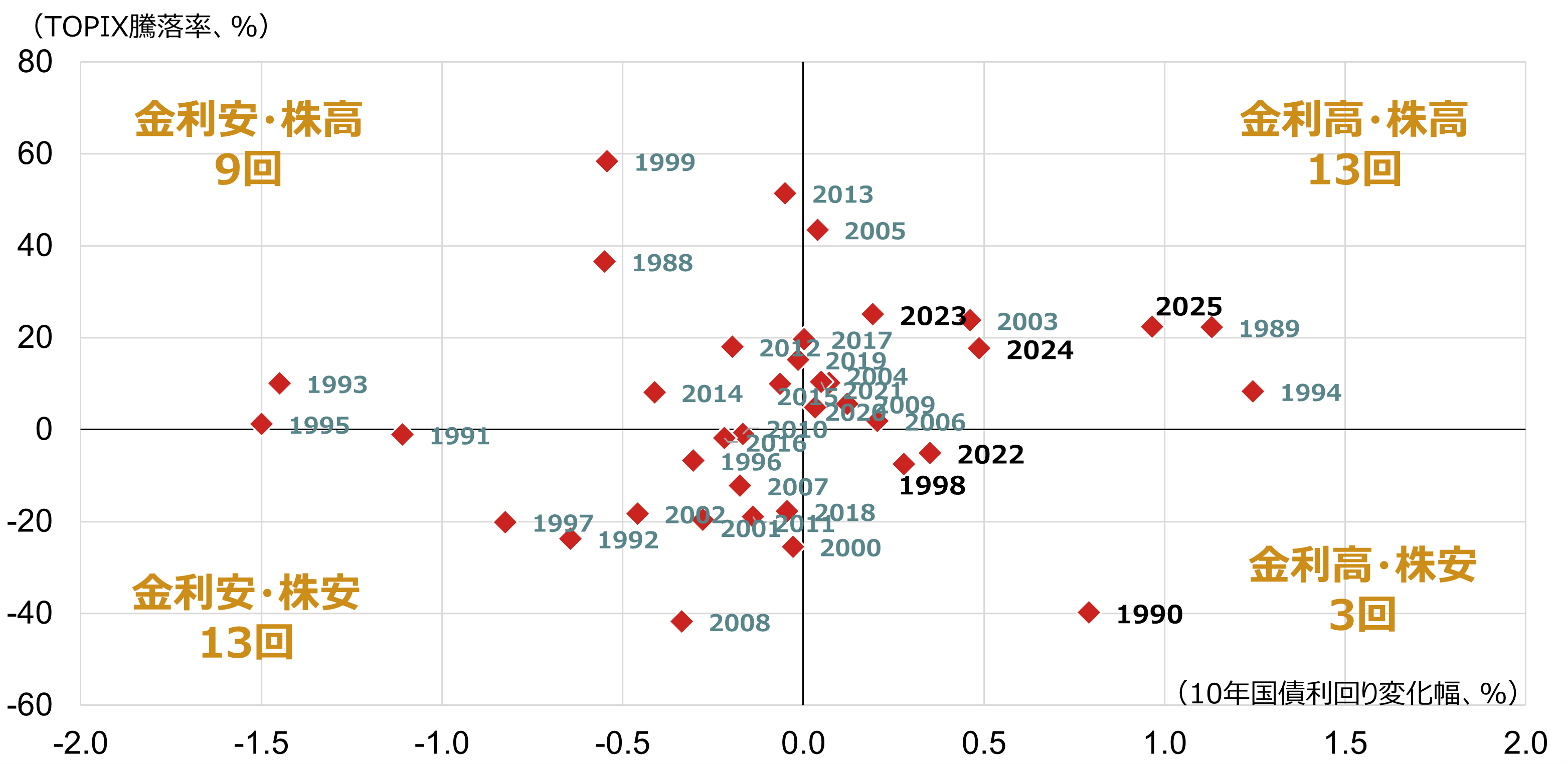

まず、重要な点は「金利高・株安の組み合わせはレアケース」だということです。1988年から2025年までの38年間の10年国債利回りとTOPIX(東証株価指数)のデータを振り返ると、金利高となった年は16回ありました。そのうち13回が株高、わずか3回のみが金利高・株安となっています。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

-

「金利高・株安」となった3例は、バブル崩壊初期の1990年、金融システム不安が広がった1998年、コロナ禍とウクライナ戦争で世界的にインフレとなった2022年と、それぞれに異常事態が生じていました。一方、2023年からは3年連続で金利高・株高となっています。2025年の10年金利は、年初の1.1%から、年末の2.1%へと1.0%上昇しましたが、TOPIXも22.4%という高い上昇率を記録しています。

「金利高・株高」を見極めるポイントは

- 2026年も年初からは金利高・株高が両立していますが、良い金利上昇はこのまま続くのでしょうか?

-

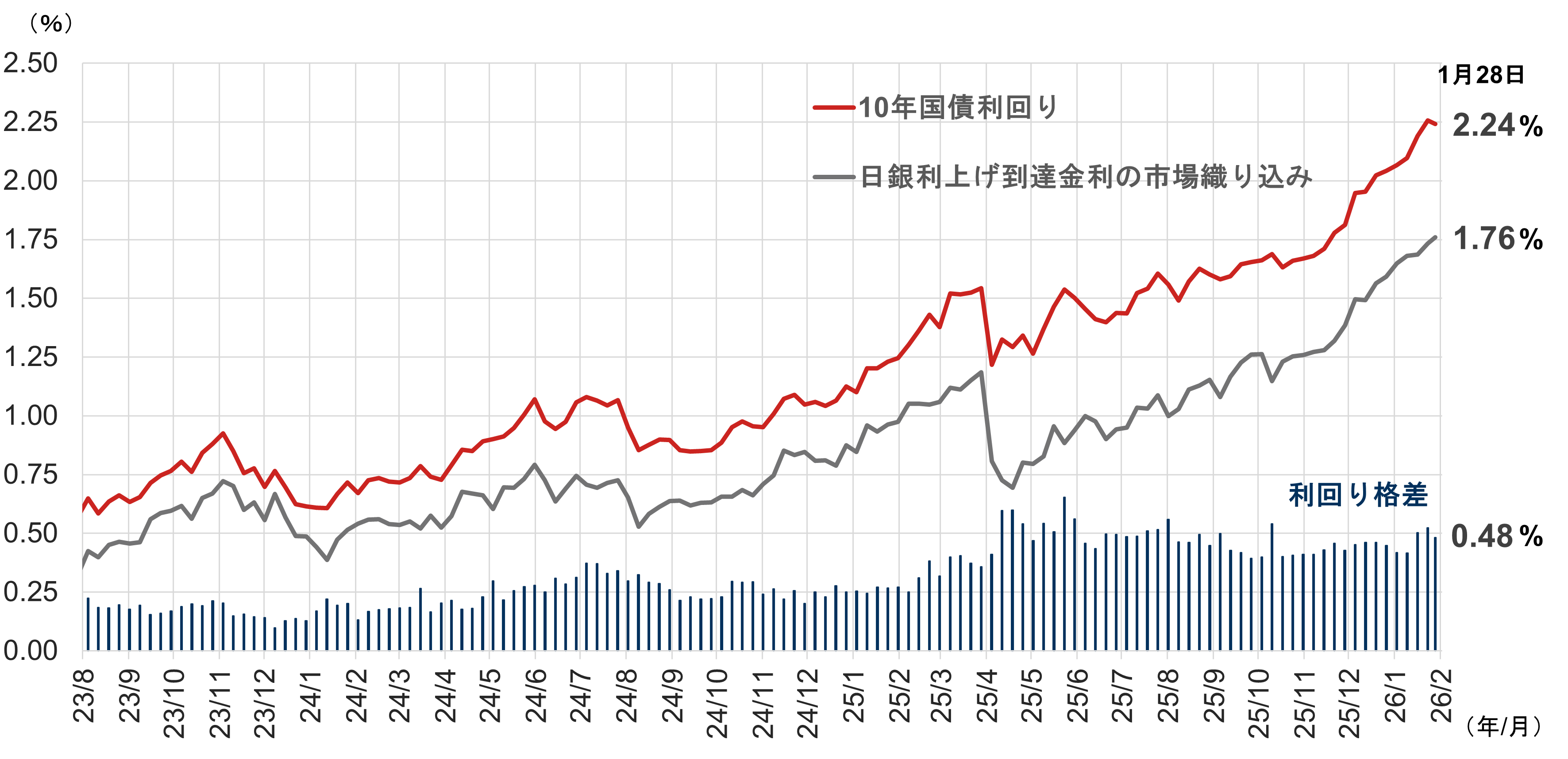

見極めるポイントは2つあります。1つ目は、先物金利に表れる、「日本銀行の利上げ到達点(ターミナルレート)の織り込み水準」です。この金利は1月28日昼時点で1.76%でした。現在の日銀政策金利が0.75%ですので、あと4回、計1.00%の追加利上げを織り込んでいると解釈できます。

(注)日銀利上げ到達金利の市場織り込みは、2年先1年物円フォワード金利。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

-

これに対して、10年国債利回りは2.24%です。両者の利回り格差(10年国債利回り-日銀利上げ到達金利の市場織り込み)は48ベーシスポイントです。この利回り格差は、2025年8月時点から、おおむね40~50ベーシスポイントで推移してきました。「財政懸念」が急激に台頭している状況ではないだろうと見ています。

長期金利上昇の理由は、積極財政などを背景に景気が予想以上に強まった結果、日銀の利上げの到達点が引き上がり、それに伴って長期金利も上昇している、という「良い金利上昇」のパターンに収まっています。高市政権の消費税減税案がニュースで伝わると、一時的に利回り格差が大きく広がりましたが、その後、金利上昇は落ち着き、50ベーシスポイント程度で収まっているため、現状、悪い金利上昇というパターンにはなっていないのではないかと思っています。

- もう一つの見極めるポイントは何でしょうか。

-

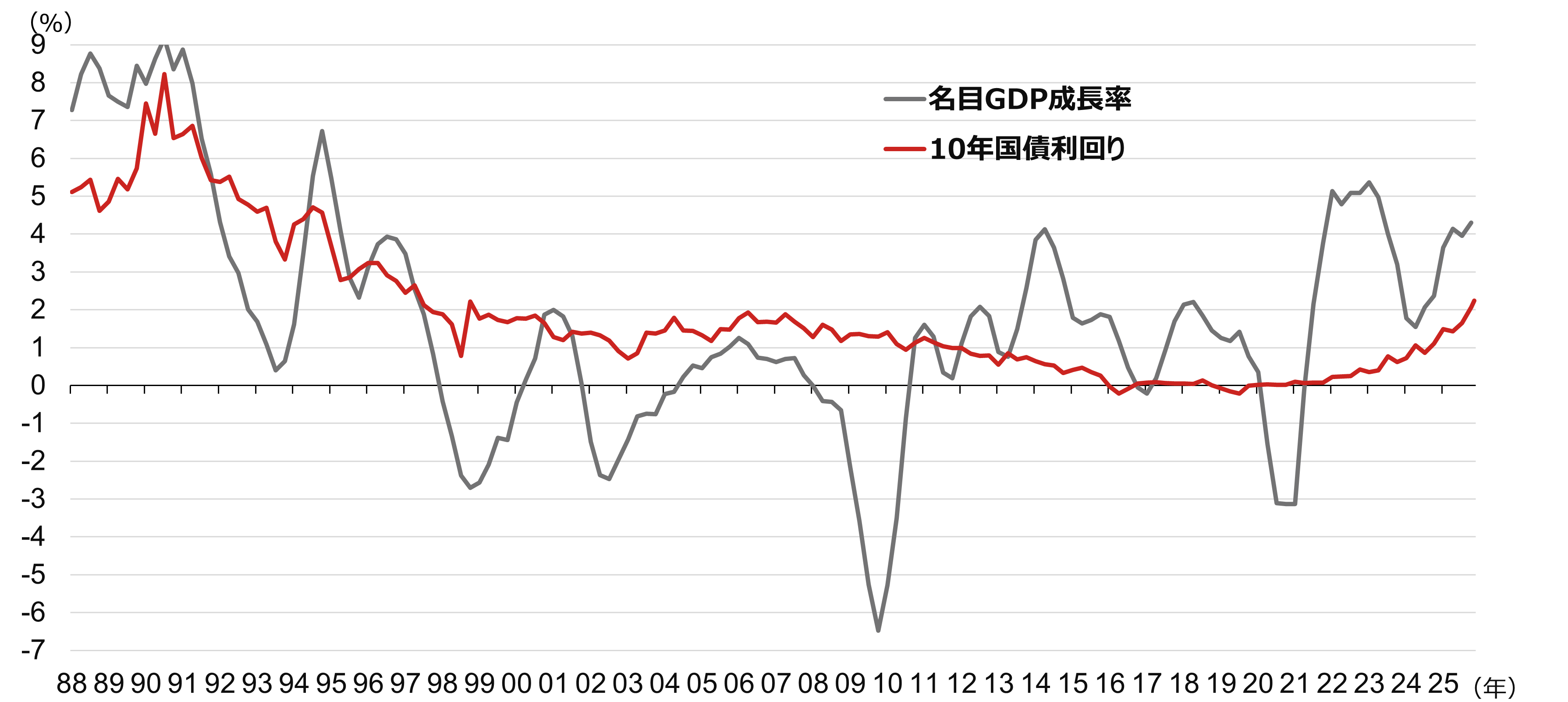

日本経済の成長力がどうなっているかを見ていく必要があります。具体的には名目GDP成長率と10年国債利回りの関係です。バブル崩壊後、長らく日本の名目GDP成長率は0%近傍で推移してきました。しかし、デフレから脱却したことで、足元は4%前後で推移しており、2%台の長期金利を大きく上回っています。金利上昇の影響を差し引いても、企業が利益を稼ぎやすい経済状況にあるため、企業価値は十分に高まりやすい条件が満たされていると言えます。先行き、名目成長率も3%、長期金利も3%と、交差してくる場合には、株高環境が若干変わってくる可能性がありますが、まだだいぶ余裕があります。

(注)名目GDP成長率は四半期移動平均の前年同期比。

(出所)内閣府、ブルームバーグより野村證券市場戦略リサーチ部作成

- そのような金利と株価の関係についてよく分かりました。そうしたポイントを踏まえ、今後の日本株の見通しについて教えてください。

-

衆院選の前後に、利益確定の動きが出る可能性には注意が必要ですが、大きなサプライズがなければ株高基調は変わらないと見ています。日経平均は、年央までに60,000円突破もあり得ると予想しています。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)