2026.06.04 NEW

AI投資はFRBに利上げを促すか? インフレ圧力を高める可能性があると考える理由 野村證券・小清水直和

撮影/タナカヨシトモ(人物)

市場ではAI関連投資への注目が集まっている半面、過剰投資も懸念されています。AI投資がインフレ圧力を高め、それがFRB(米連邦準備理事会)の利上げ決定につながるのではないかという見方もあります。どのような可能性が見込まれるのか、野村證券の小清水直和シニア金利ストラテジストが点検します。

設備投資が先行し当面はインフレ率を押し上げか

AI関連投資は、半導体価格の上昇や雇用の持ち直しによる米労働市場の需給逼迫を通じて、当面はインフレ圧力を高める可能性があります。AIの生産性向上は長期的にはインフレ抑制要因となり得る一方、現在は設備投資の活発化が先行しており、当面は米国のインフレ率を押し上げる効果に注意が必要です。

設備投資はAI関連と非関連で二極化しており、特にいわゆるハイパースケーラー(大規模クラウド事業者)の巨額投資が全体を下支えしています。FRBのバランスシート拡大により長期金利が抑制されていることも、AI関連企業の資金調達環境を下支えしています。現時点ではAI投資が直ちに失速する局面にはないと推察されます。

雇用面でも、AI関連投資は製造業や建設業、商業・輸送、専門・事業などの持ち直しに寄与している可能性があります。FOMC(米連邦公開市場委員会)は労働市場の逼迫度合いを注視しています。失業率が低位で推移するなか、サービスインフレ・賃金上昇率・単位労働コスト・長期インフレ期待が大きく上昇すれば、FOMC中心メンバーが利上げを主張する可能性が高まるため、注意を要するでしょう。ただし、来年以降はAI投資と財政刺激のピークアウトにより、インフレ圧力や長期金利が徐々に低下していく展開が見込まれます。以下、それぞれ具体的にみていきます。

半導体価格の上昇が米国内に波及する可能性も

AIの活用が進み、生産性が上昇すれば、潜在成長率の上昇を通じて、長期的にはインフレ圧力が緩和される可能性があります。もっとも、足元ではAI関連の設備投資が活発化しており、むしろ短期的にはインフレ圧力を高める要因となっている可能性があります。当面の金融政策を見極める上では、こうしたAIによるインフレ率の押し上げ効果が重要となるでしょう。

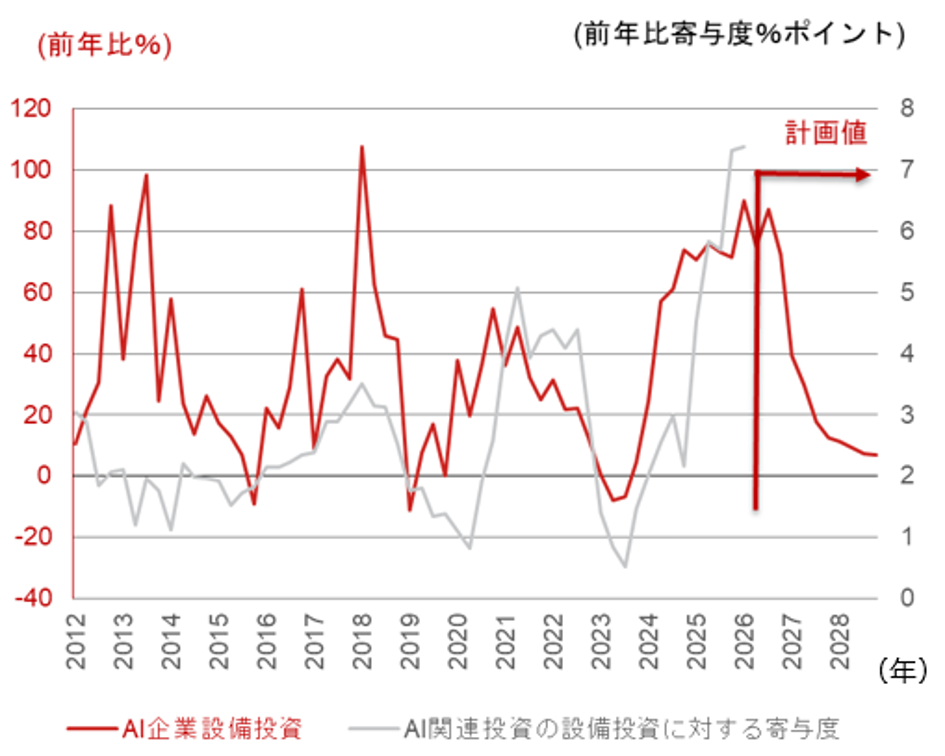

ここ数年、設備投資は二極化しています。情報通信機器、ソフトウェア、データセンターなどのAI関連投資は堅調である一方、それらを除いた設備投資は低調です。全体としては、AI関連投資が牽引する形で設備投資は底堅く推移しています。巨額の投資を行うアマゾン、アルファベット、エヌビディア、オラクル、マイクロソフト、メタのいわゆるハイパースケーラー6社の計画値を踏まえると、2027年以降は設備投資の伸びが鈍化する可能性があるものの、2026年中は引き続き堅調な推移が見込まれます。

(注)AI企業設備投資は、アマゾン、アルファベット、エヌビディア、オラクル、マイクロソフト、メタの設備投資額を合計。2026年4-6月期以降のAI企業設備投資は、企業による計画値。一方、AI関連投資の設備投資に対する寄与度は、実質ベース。情報通信機器、ソフトウェア、データセンターの合計値。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

アジアを中心にサプライチェーン(供給網)が停滞すれば、米国のAI関連投資にも一時的な悪影響が及ぶリスクはあります。ただ、米国の電子機器輸入は足元で大幅に増加しており、目先でAI関連投資が失速する可能性は高くないとみられます。

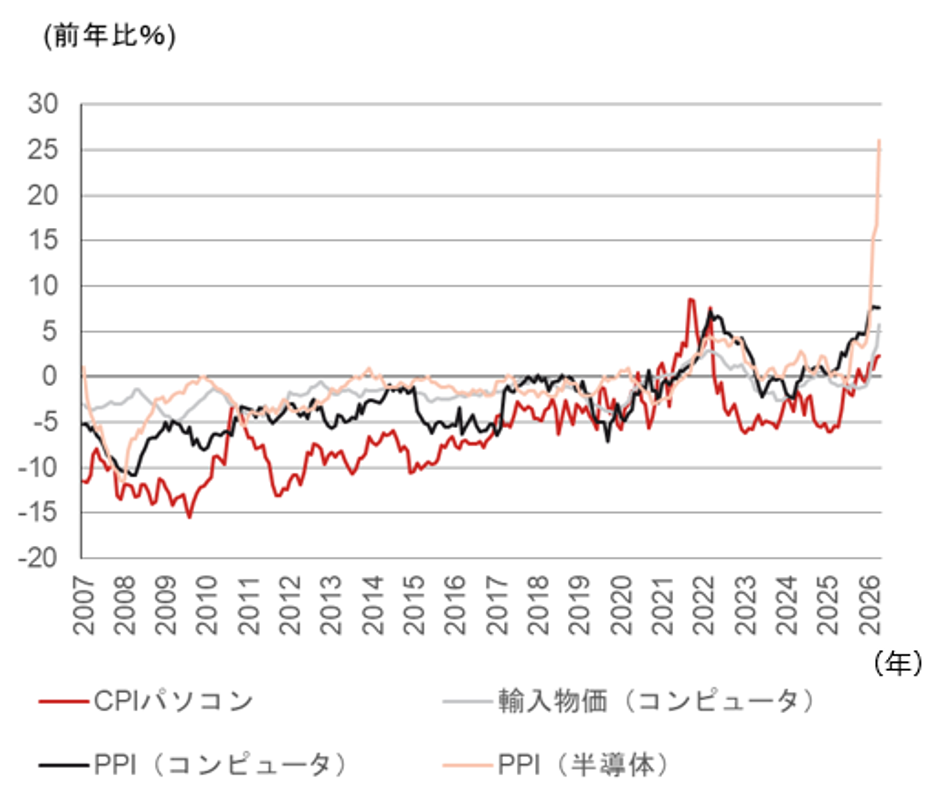

このような旺盛なAI関連投資を背景に、グローバルに半導体価格が急上昇しています。今後は、米国内でもPC価格の上昇などに波及するリスクがあるのではないでしょうか。4月の米CPI(消費者物価指数)では、テレビや通信機器で価格上昇の加速がみられました。すでに米国内価格にも影響が及び始めている可能性があります。需要が堅調な間は、最終財への価格転嫁も進みやすいでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

雇用への波及と労働市場の逼迫度

雇用について詳しくみてみましょう。AI関連投資は、雇用にもプラスの影響を及ぼしている可能性があります。雇用は今年に入り持ち直しており、業種別には製造業や建設業の改善が目立ちます。地区連銀経済報告(ベージュブック)やISM(全米供給管理協会)製造業の回答コメントからは、これらの業種が新規設備投資受注に支えられている様子が窺えます。

また、商業・輸送や専門・事業など、景気循環の影響を受けやすい業種でも持ち直しがみられます。こうした業種は、AI関連投資の拡大に伴い間接的な恩恵を受けている可能性があります。他方、情報通信業では雇用が減少しています。AI活用の広がりに伴い、同業種ではプログラマー需要の減退などが生じているとみられます。もっとも、雇用全体でみれば、製造業や建設業を中心とした持ち直しが、情報通信業の減少を上回っています。

FOMCの中心メンバーであるウィリアムズNY連銀総裁は、関税やエネルギー価格の上昇によってインフレ率が高まっても、それは一時的との見方を維持しています。その背景には、労働市場の需給逼迫がみられないことや、長期インフレ期待が安定していることがあります。ただ、雇用者数は3ヶ月平均で月+5万人と、パウエル前議長が示した潜在的な雇用増加ペース(月0~+5万人)の上限付近にあります。雇用がさらに持ち直せば、失業率が低下し、労働需給が逼迫する可能性があります。

ただし、FOMC経済予測では、失業率が中長期的な水準の予想値である4.2%へと小幅低下する中でも、利下げが進むとの見通しが描かれています。失業率が小幅に低下するだけでは、FOMC中心メンバーが利上げを主張することは考えにくいです。FOMC中心メンバーが利上げを主張するためには、直接的には、インフレ圧力が広範・持続的となるリスクが高まっていることを示すデータが必要となるでしょう。この点、サービスインフレ・賃金上昇率・単位労働コスト・長期インフレ期待といったデータが重要です。

1990年代のIT革命時と現在の違い

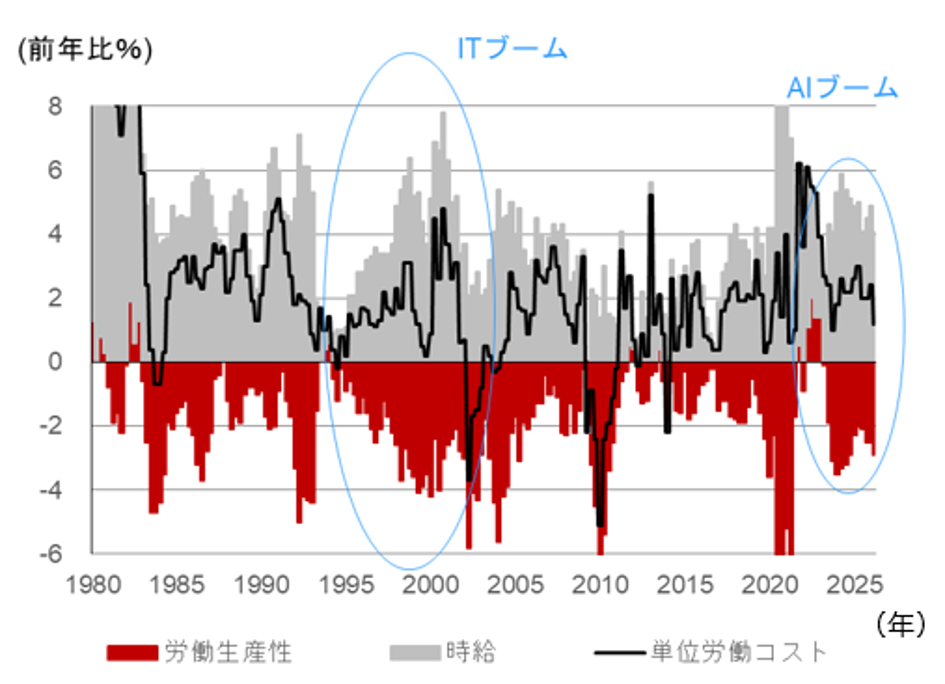

1990年代には、グリーンスパン元議長がITによる生産性革命を「ニューエコノミー」と称し、潜在成長率の上昇によって経済の供給能力が拡大するため、インフレは抑制されやすいと主張しました。その結果、1990年代の大半では高成長が続いたにもかかわらず、大幅な利上げは行われませんでした。

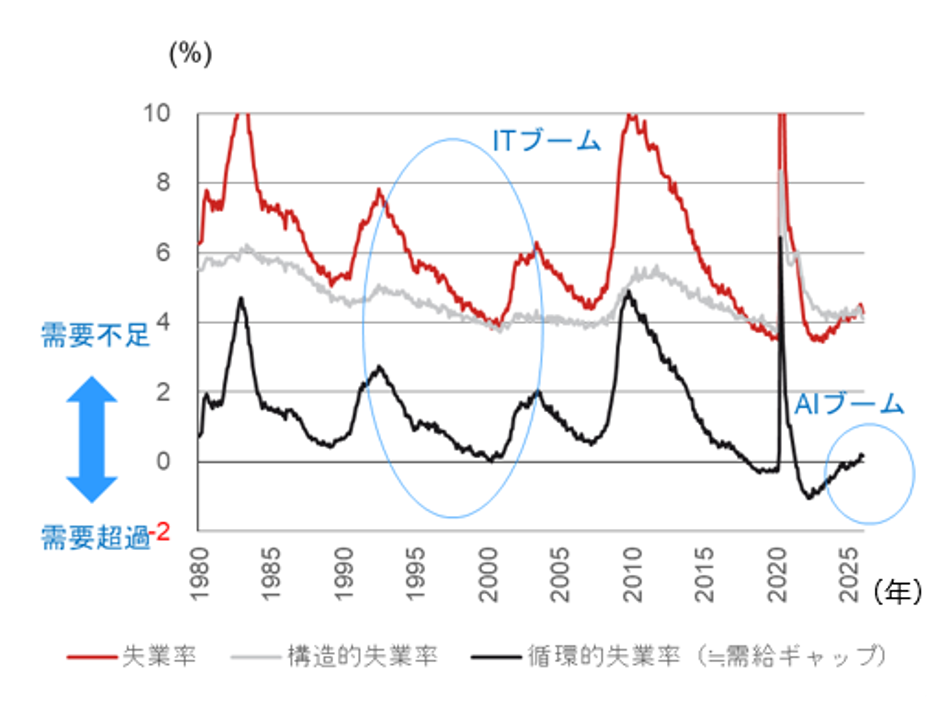

しかし2000年前後にはインフレが発生し、グリーンスパン元議長は大幅な利上げを決断しました。1990年代の大半は、労働生産性の上昇によって単位労働コストが抑制されていましたが、2000年前後には時給が急上昇し、単位労働コストも上昇しました。失業率が1990年代初頭の8%からじりじりと低下し、2000年前後には4%台まで低下したことで、労働需給が逼迫したことが背景にあるとみられます。

(注)単位労働コストは、総雇用者報酬/実質GDP。

(出所)米国商務省より野村證券市場戦略リサーチ部作成

翻って、足元の失業率は4.3%と、既に低い水準にあります。従って、単位労働コストの上昇を伴わずに高成長が続く余地は限られていると考えられます。

(注)構造的失業率は、労働需給が均衡する失業率として、失業率=求人率となるような水準を算出。循環的失業率は、失業率-構造的失業率。

(出所)FRB、ブルームバーグより野村證券市場戦略リサーチ部作成

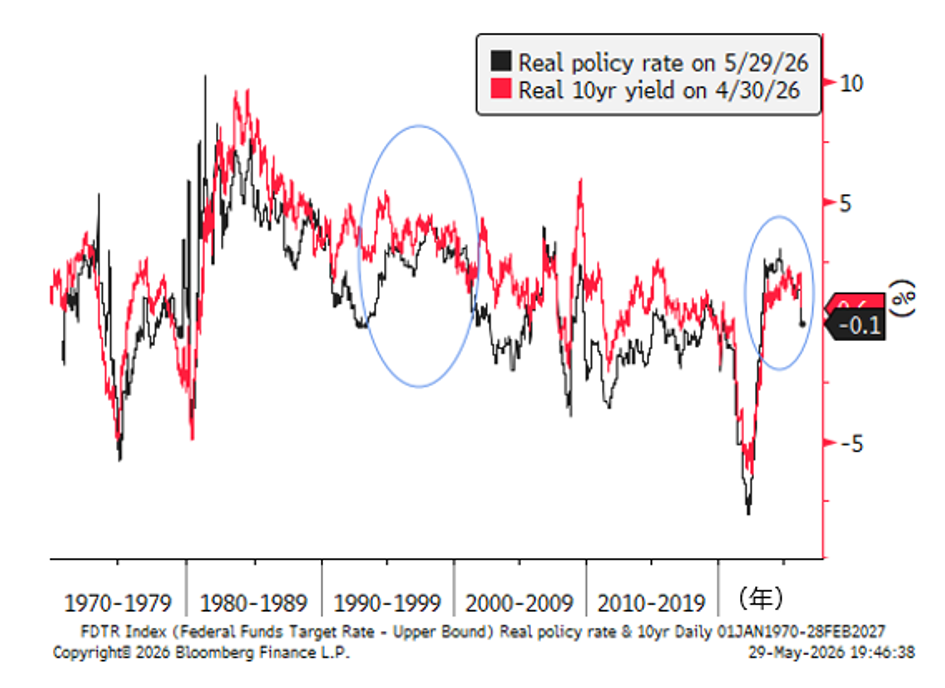

実質金利は1990年代よりも低い

また、現在の実質金利は1990年代と比べて低いです。仮に実質金利が十分に高ければ、ハイパースケーラーが社債などによる資金調達を強めることが難しくなり、設備投資も抑制されると考えられます。ただ、現状では各種金利のベースとなる米国債金利が、FRBのバランスシート拡大によって抑制されている面があります。

FRBは昨年末からTビル(米財務省短期証券)購入を開始しました。Tビルへの需要が堅調なため、米財務省は国債増発をTビルに偏らせることが可能となり、長期債の増発は回避されています。FRBのバランスシート拡大がない場合と比べて、現在は長期債の供給が少なく、その分長期金利も抑制されているといえます。

(注)政策金利と米国債10年金利から、それぞれCPI前年比を控除し、実質化。Bloomberg Finance L.P.の許可を得て使用。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

このため、FRBのバランスシート拡大は、政策金利による引き締め効果を一部相殺しています。結果として、AI関連企業は設備投資を続けやすくなっており、現時点でAI関連企業にとって金融環境が十分に引き締め的かどうかは疑わしいです。

当面のインフレ上振れリスクと今後の減速要因

以上のように、AI関連投資は、半導体価格の上昇や労働市場の需給逼迫を通じて、目先的にはインフレ圧力を高める可能性を持っています。当面は、FOMC参加者がインフレ上振れに対する警戒感をさらに強める展開に注意が必要でしょう。

一方、ハイパースケーラーによる設備投資は今年が最大の伸びとなり、来年以降は減速することが予想されています。

(注)アマゾン、アルファベット、エヌビディア、オラクル、マイクロソフト、メタ、の設備投資計画値を合計。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

今後は、AI関連の設備投資計画がなお上方修正されるかどうかが注目されます。上方修正が止まれば、設備投資は来年以降、減速する可能性が高いとみています。加えて、財政刺激効果も今年がピークとなり、来年以降は徐々に減衰していく見込みです。このようにAI関連投資と財政刺激効果が今年をピークに鈍化すれば、米長期金利も今年をピークに、来年以降は低下に向かう可能性が高いのではないでしょうか。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

小清水 直和 - 米国市場を担当。経済・金融政策・政治といったファンダメンタルズに、投資家ポジション・規制動向といった需給要因を加味し、金利見通し・投資戦略を提供。2007年野村證券入社。2007~2010年日本経済エコノミスト、2011年より金利ストラテジーを担当。2013~2015年在英日本大使館経済専門調査員。2015年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)