2026.07.17 NEW

米CPI下振れはインフレ率の減速見通しを裏付け 野村は2027年末まで米利上げはないと予想 米国野村證券・雨宮愛知

撮影/タナカヨシトモ(人物)

米国の2026年6月のCPI(消費者物価指数)が市場予想を大きく下回るサプライズとなり、米国のインフレ圧力加速に歯止めがかかる可能性も示唆されました。野村證券は2027年末まで米利上げはないと予想していますが、今回のCPIは今後の見通しにどのような影響を及ぼすとみられるのでしょうか。米国野村證券シニア・エコノミストの雨宮愛知が詳しく解説します。

CPI下振れは、インフレ率が減速するとの野村見通しを裏付け

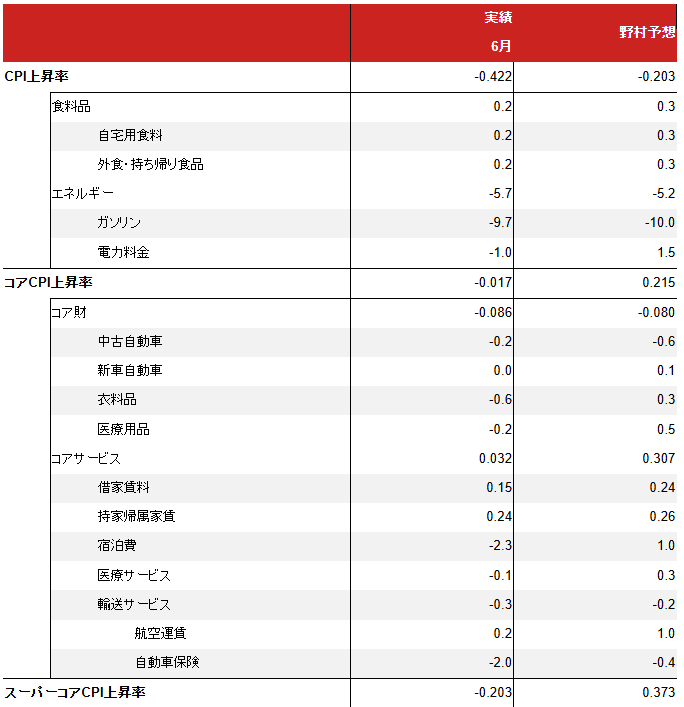

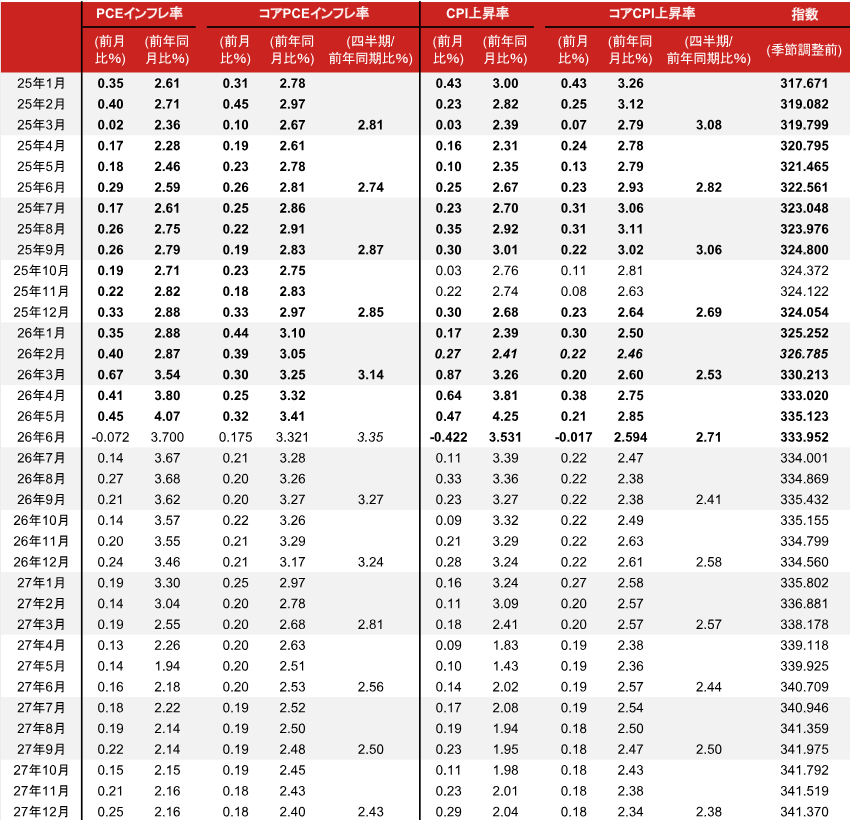

6月のCPI統計で、(食料品とエネルギーを除く)コアCPI上昇率は前月比-0.017%と予想を下回り(ブルームバーグ調査の中央値:+0.215%、野村:+0.2%)、前月比では2020年5月以来初めて下落しました。予想の下振れはサービス項目で顕著にみられ、スーパーコアCPI上昇率(住居費を除くコアサービスCPI)は2025年3月以来初めて前月比でマイナスとなりました。

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

コア財CPIは引き続きわずかに下落し、半導体の世界的な不足にもかかわらず、AIブームによる家電製品価格への圧力は比較的落ち着いていることを示唆しています。

全体として、6月のCPI統計は、賃金の伸び鈍化、残存季節性(季節調整で除去しきれない歪み)、PCE(個人消費支出)インフレ率の算出方法改定(後述参照)、関税の影響の弱まりにより、年後半にコアPCEインフレ率が緩やかに減速するとの野村の中期的見通しを裏付けています。これは、FRB(米連邦準備理事会)が予想期間内(2027年末まで)は政策金利を据え置くとする野村の金融政策見通しに沿っています。

一時的な影響あるもサービスインフレは低下傾向にあることを示唆

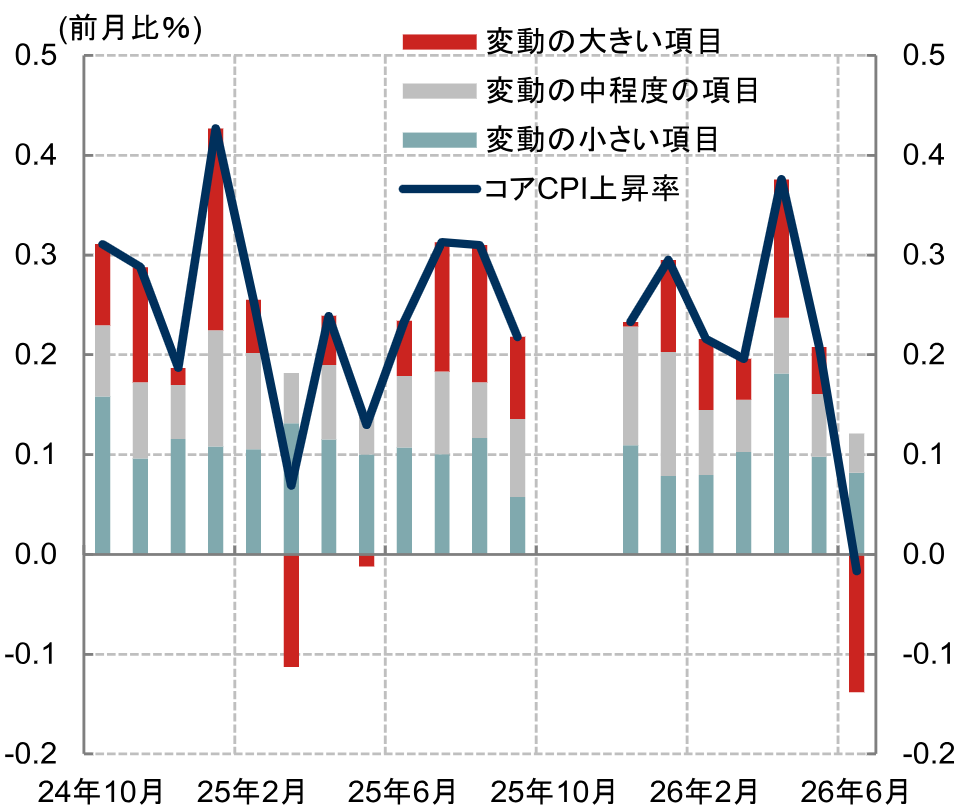

6月のスーパーコアCPI上昇率(住居費を除くコアサービスCPI)は、前月比-0.203%へと大幅に低下し、2020年5月以来の低水準となりました。自動車保険料、宿泊費、航空運賃など、多くの変動の大きい項目の価格が予想を下回りました。

(注)過去10年の前月比上昇率の標準偏差に基づいて3項目に分類した。

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

これら変動の大きい項目の軟調な推移からは、短期的なノイズ(データの歪み)によって6月のスーパーコアCPI上昇率の弱さが増幅された可能性がうかがえます。例えば、自動車保険料は5月に同-1.7%、6月に同-2.0%と、2ヶ月連続で大幅に下落しましたが、これは大手保険会社の保険料設定の最近のトレンドと整合していないようです。

これとは対照的に、宿泊費の下落(前月比-2.3%)のうち、一部は実際の価格調整を反映しているようです。同項目はホテル客室の(将来の宿泊の)予約価格に基づいて算出されていることを考慮すると、FIFAサッカーワールドカップ大会の一時的な押し上げ効果は4月あるいは5月のデータに既に反映されており、6月は反動で下押しされた可能性があります。もっとも、過去の同大会を見ると、新興国・市場での開催はホテル客室単価を大幅に押し上げる傾向がみられましたが、先進国・地域ではそれほどの影響はみられません。いずれにせよ、年前半の宿泊費インフレの力強さは、接客業の賃金の伸びと整合的ではありませんでした。同業種の賃金インフレが落ち着いていることから判断すると、ここから、今後数ヶ月でCPIの宿泊費がさらに下落する一定の余地があることが示唆されます。

スーパーコアCPI上昇率は一部項目の一時的な軟調の影響を受けたとみられます。しかし、スーパーコアCPI上昇率の鈍化は、このところ賃金の伸びが鈍化していることと整合的です。

AIブームの物価圧力は懸念されるも、コア財CPIは下落

財項目については、コア財CPI上昇率が前月比-0.1%と、野村予想と一致しました。6月は家電や履物などの関税の影響を受けやすい一部の項目の価格が下落し、野村が追跡している関税の影響を受けやすい21項目の半数以上が前月比で下落しました。関税の影響が引き続き剥落していることが示唆されます。また、アパレル価格は前月比-0.6%と予想外に下落しましたが、同項目に含まれる宝飾品の価格下落(同-6.0%)を反映しています。さらに医療用品が引き続き同-0.2%と、6ヶ月連続で下落しました。

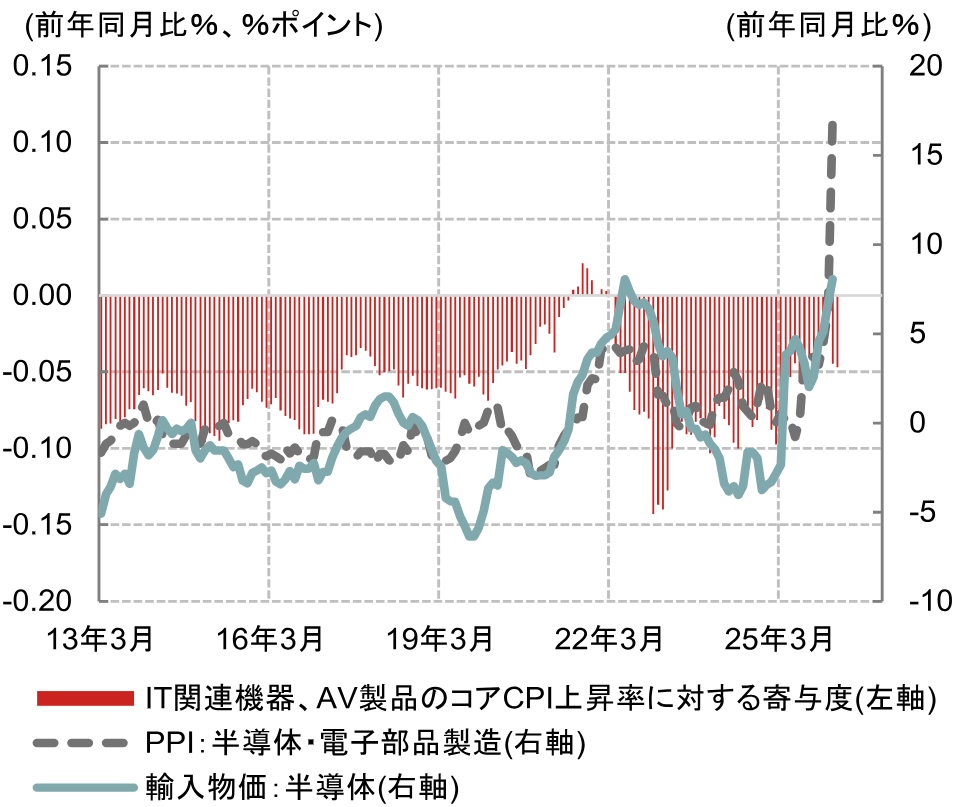

対照的に、中古車価格は前月比-0.2%と、野村予想よりも小幅な下落にとどまりました(野村:-0.6%)。スポーツ用品価格は同+1.5%と力強く上昇しました。AIによる消費者向け電子製品への価格圧力の兆候がみられますが、影響は限定的でした。6月の「その他ビデオ機器(ビデオカメラ、DVDプレーヤーなど)」の価格は同+7.7%と、1998年の統計開始以降では最大の上昇率でした。加えて、コンピューター・ソフトウェアおよび付属品価格は同+2.3%でした。しかし、コアCPI上昇率に占めるこれら2項目を合算したウェイトはわずか0.06%と小さいです。半導体の影響を大きく受ける消費財(IT関連財、映像・音響製品)のコアCPIの前年同月比上昇率に対する寄与度は、半導体価格が高騰していますが、-0.06%ポイントでした。全体としてAIブームによるエレクトロニクス製品価格、さらにコアインフレに与える影響は引き続き限定的です。

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

6月のコアPCEインフレ率の見通しを下方修正

野村證券では6月のPCEインフレ率の算出に用いられるCPI項目を踏まえ、6月のコアPCEインフレ率の予想をCPI公表前の前月比+0.271%から約0.10%ポイント引き下げ、同+0.175%に下方修正しました(CPIの翌日に発表されたPPI(生産者物価指数)の結果も反映した予測値)。コアCPI上昇率で軟化した一部の項目(自動車保険料や医療サービス価格など)はコアPCEインフレ率の計算に利用されないこと、コアPCEインフレ率に占めるウェイトがコアCPIよりも大きい一部の財項目(コンピューター・ソフトウェアおよび付属品、スポーツ用品など)の価格が上昇したこと、さらにコアPCEインフレ率の計算に利用されるPPIデータによるプラスの寄与度などを考慮すると、6月のコアPCEインフレ率の前月比はコアCPIほどには低くならないと考えられます。

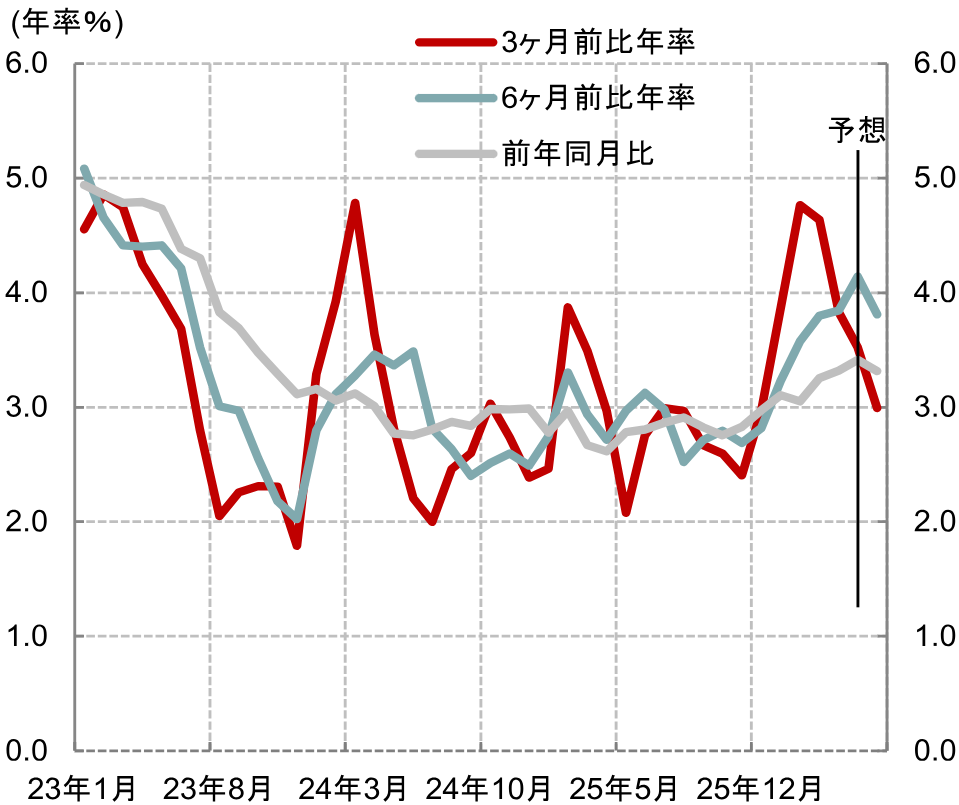

コアPCEインフレ率が修正した予想の同+0.175%となれば、年率換算+2.1%に相当します。野村の予想通りとなる場合、6月のコアPCEインフレ率の前年同月比は+3.3%と、5月の同+3.4%からわずかに低下するでしょう。3ヶ月前比、6ヶ月前比のコアPCEインフレ率は、年率換算+3.0%(従来は+3.5%)、+3.8%(従来は+4.1%)へとそれぞれ低下すると予想します。

(出所)米商務省、ヘイバー・アナリティクスより米国野村證券作成

9月30日に予定されているPCEインフレ率の一部項目の算出方法改定により、6月のコアPCEインフレ率は数ヶ月後に下方修正される可能性があります。野村證券の試算では、6月のコア財PCEインフレ率は、現在の算出方法に基づいたコンピューター・ソフトウェアおよび付属品価格の上昇によって、前月比+0.1%へとわずかに上昇したとみられます。しかし、コンピューター・ソフトウェアおよび付属品価格は算出方法改定の対象項目であるため、最終的に6月のコアPCEインフレ率の下方修正につながる可能性が高いです。

7月以降のインフレ率は鈍化を予想、利上げの可能性は低下か

6月のCPIの軟化は、一部の一過性要因によって増幅されたとみられ、宿泊費など多くの変動の大きい項目が前月比で大幅に下落しました。しかし、7月以降、年後半にかけてコアPCEインフレ率は前年同月比で緩やかに鈍化すると予想します。賃金の伸びが鈍化しており、賃金の影響を受けやすいサービスインフレが徐々に減速すると考えていることがその理由の一つです。

さらに、AIブームに関連した需要増によりインフレ圧力が高まっていますが、関税の影響が弱まることで、コア財インフレの加速に歯止めがかかる可能性が高いです。加えて、今後数ヶ月で残存季節性(毎年1月、2月は加速しやすく、7月、8月、11月は減速しやすいという季節性)が前月比のコアPCEインフレ率への重しとなると見込みます。現時点の算出方法に基づくコアPCEインフレ率は、2026年末までに前年同月比+3.2%に鈍化すると予想しますが、算出方法改定の結果、さらに0.20%ポイント下押しされ、同+3.0%へと低下する可能性があると野村證券では考えています。

(注)2025年10月と11月のCPIは野村の推計値。2026年6月のPCEインフレ率は野村予想(7月30日発表予定)。

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

FOMC(米連邦公開市場委員会)参加者の最近の発言を踏まえると、コアPCEインフレ率が前月比+0.2%となれば、FRBのインフレ目標である+2%に向けて進展しているとみなされるでしょう。6月のコアPCEインフレ率が予想通り前月比+0.2%に減速すれば、目先7月ないし9月の利上げの可能性は低下するとみています。また、野村の中期インフレ見通し(緩やかにコアPCEインフレ率は低下していく)は、政策金利据え置きと整合的です。野村證券では引き続き、FRBが2027年末まで利上げを行わないと予想します。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)