2026.07.10 NEW

インド・ASEANで通貨安が進む構造的要因 中東不安定化で強まる中国との結びつき 野村證券・春井真也

写真/タナカヨシトモ(人物)

米国とイスラエルのイラン攻撃は、ホルムズ海峡が事実上封鎖されたことに伴う世界的な原油価格上昇につながりました。中東情勢の不安定化は、アジアにおいて中国とASEAN(東南アジア諸国連合)やインドとの関係に影響を及ぼしたのでしょうか。野村證券市場戦略リサーチ部、シニア外国為替アナリスト/シニアエコノミストの春井真也が解説します。

チャイナショック2.0:対中貿易収支悪化で一部のASEAN・インドは通貨安に

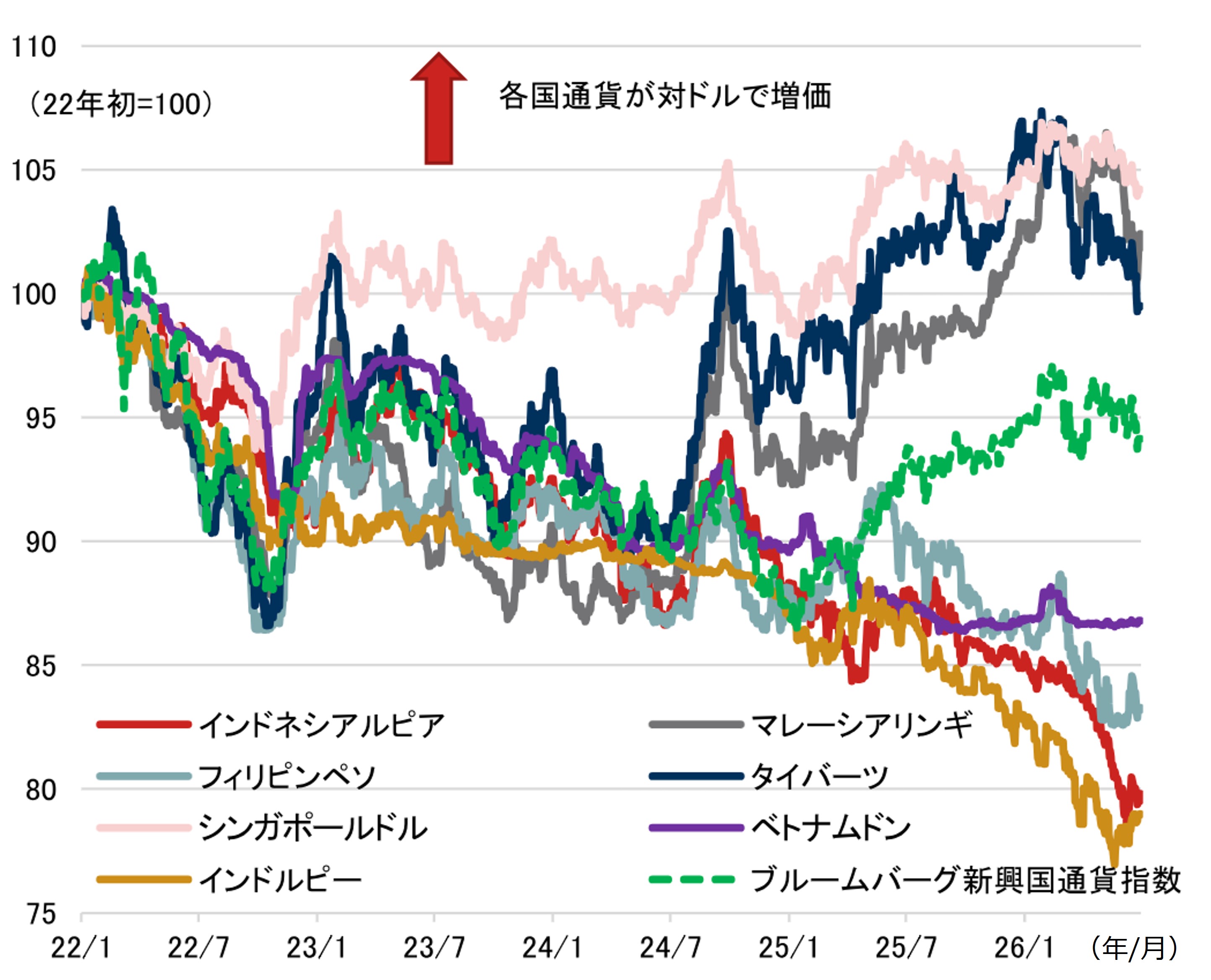

2025年初以降、米ドル安の流れを受けて新興国通貨指数が反発する一方、インドネシアルピア、フィリピンペソ、インドルピーは軟調推移を続けており、いずれも対米ドルの過去最安値近辺で推移しています。これら3通貨は2025年夏場から減価ペースを加速させています。このことは、高付加価値の財にまで及ぶ中国の輸出攻勢、つまり過剰供給を示す「チャイナショック2.0」に付随して起こっているのではないかとみています。以下、詳しくみていきます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

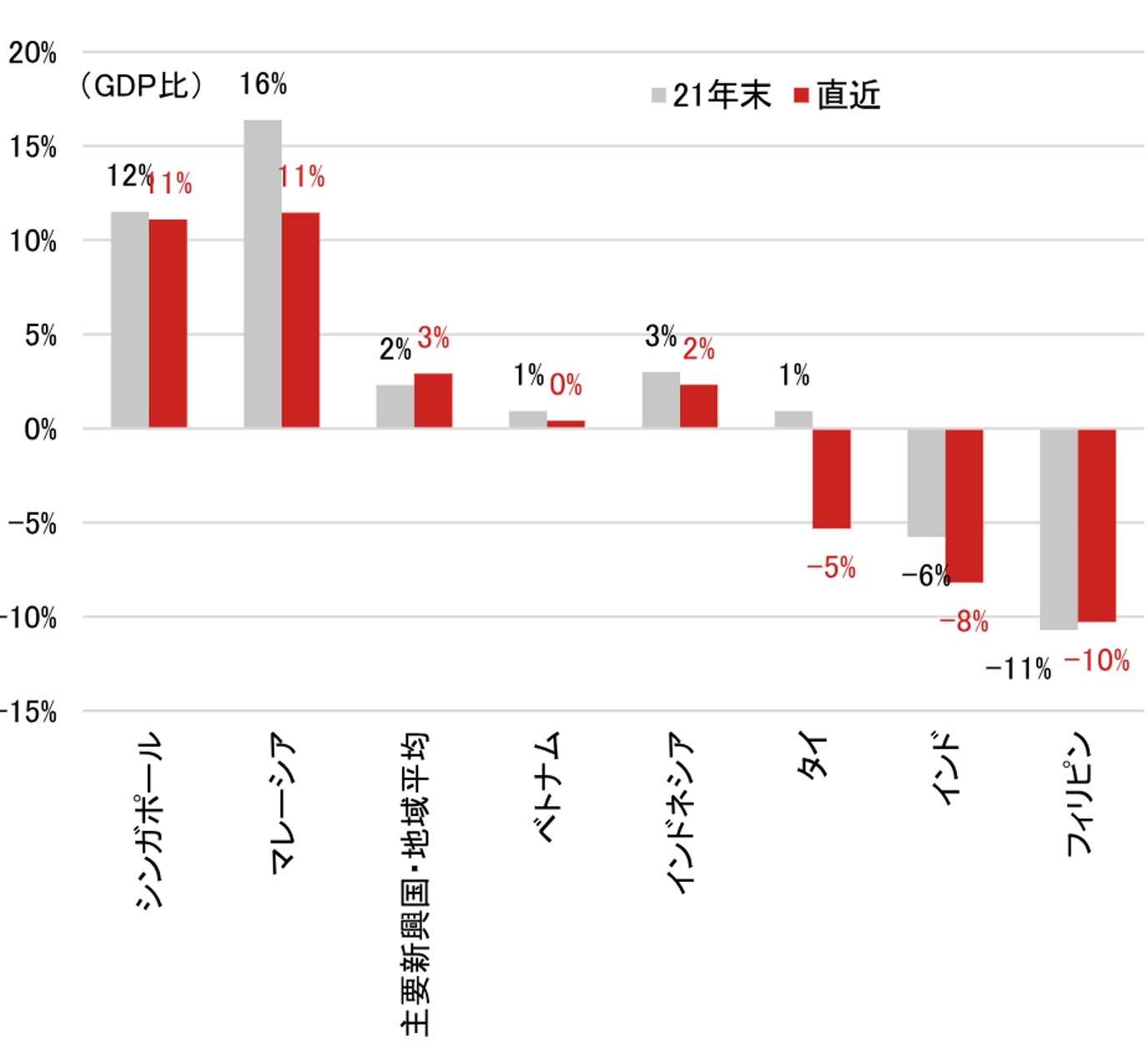

まず、背景として実質金利の低さに加え、需給面では貿易収支の悪化が通貨の逆風になっています。特にマレーシア、タイ、インドで2021年夏頃から貿易収支の悪化が進み、フィリピン、インド、タイは貿易赤字となっています。主要新興国・地域平均で貿易収支が改善していることと比べると、一部の東南アジアやインドは対照的な動きと言えるでしょう。

(注)主要新興国・地域平均は中国、韓国、台湾、インドネシア、マレーシア、フィリピン、タイ、シンガポール、ベトナム、インド、ロシア、ポーランド、ハンガリー、チェコ、イスラエル、トルコ、南ア、ブラジル、メキシコ。後方12ヶ月累積値。直近値は2026年4月ないし5月

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

足元での貿易収支悪化要因としてエネルギー価格の高止まりやAI関連需要による恩恵の乏しさが挙げられます。燃料の全輸入において湾岸諸国からの輸入が占める比率、燃料貿易収支を踏まえて中東情勢に対する脆弱性指標を作成すると、タイ、ベトナム、インドは中東情勢悪化に対して相対的に脆弱です。また、インドネシア、インド、フィリピンではAI関連の財輸出が少なく、韓国や台湾のような半導体による輸出の押し上げ効果も期待しにくいです。

さらに貿易収支悪化の構造的な要因として対中収支の低迷があります。東南アジア各国やインドの対中赤字は2024年夏場以降、悪化ペースを加速させています。ドナルド・トランプ米大統領政権による関税政策による不透明感にもかかわらず多くの東南アジアやインドの対米収支は全般的に改善している一方、対中収支の悪化は対米収支の改善を上回り、対中収支と対米収支の合計は2024年夏場から悪化しています。

つまり、東南アジアやインドのサプライチェーンでは中国から部品や素材(中間財)を調達し、現地で組み立てて米国などに完成品(最終財)を輸出する流れが定着し、中国は東南アジアやインドにとって「工場の工場」の役割を果たしているとみられます。この構図はなかなか変わりにくいのではないでしょうか。また、中国は輸出品の一部を米国に直接輸出するのではなく、第三国を経由することで米国による規制や関税を回避しているとの見方もあり、東南アジアやインドにおいて中国からの輸入拡大の一部は迂回輸出の可能性があります。

中国の競争力強化、低付加価値から高付加価値まで席巻

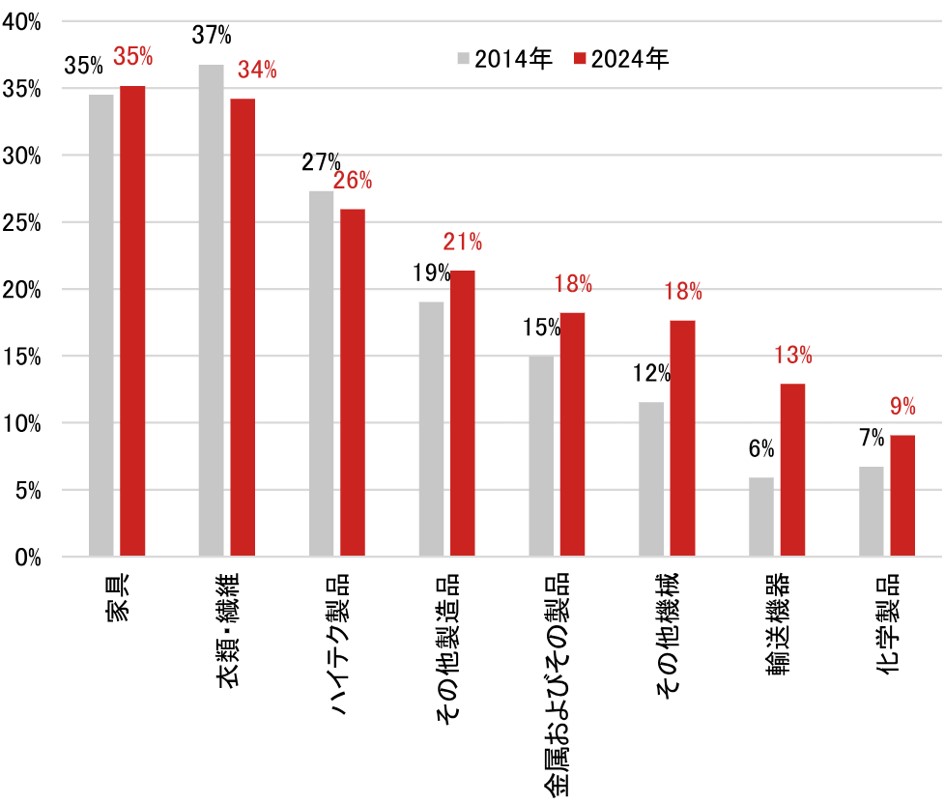

中国の東南アジア・インド向け輸出の拡大は価格や品質面での競争力を反映しています。グローバル財輸出市場に占める各国のシェアをみると、2000年以降、中国が大きく上昇し、日本やドイツが大きく低下しています。さらに中国はグローバル輸出市場において過去10年で衣料品や繊維といった付加価値の低い財から自動車を含む高付加価値の財まで幅広くシェアを上昇させています。

(注)SITC分類において家具(82)、衣類・繊維(61, 65, 83–85)、ハイテク製品(75–77)、その他製造品(62–64, 66, 81, 86–89)、金属およびその製品(67–69)、その他機械(71–74)、輸送機器(78–79)、化学製品(5)。ハイテク製品は事務用機器、通信機器、電気機械など

(出所)UNCTADより野村證券市場戦略リサーチ部作成

この点は非常に興味深く、安価な労働力の供給が徐々に枯渇するにつれて、中国は付加価値の高い分野へ移行するという一般的な見方に反し、現時点では低付加価値産業での市場シェアを手放すことなく、より高付加価値の産業へも進出しています。中国は低付加価値から高付加価値までグローバル市場を席巻しており、新興国においては低付加価値の商品のシェアを奪われて経済が伸びにくくなっていると考えられます。したがって、中国は先進国だけではなく、新興国にとっても手ごわい競争相手になっています。

一方、中東情勢の悪化を受けて、エネルギー安全保障は注目されていますが、中国政府が省エネルギー技術や再生エネルギー技術開発に取り組む中で、近年ではエネルギー効率が急速に改善しており、エネルギーの観点から中国の国際競争力が大きく低下することはなさそうです。

さらに東南アジアやインドで省エネへの機運が高まっていることも、中国のクリーンエネルギー関連製品や部品の輸出増加につながると見込まれます。ベトナム、インドなどのEV(電気自動車)販売では国内生産(主に国内企業)の比率が高いですが、他の新興国では中国からの輸入比率が高いです。

東南アジアは親中姿勢、インドも対中関係改善

東南アジアやインドの親中姿勢も、中国からの輸入品増加に影響している可能性があります。東南アジアでは親中姿勢が強まっています。イスラム教徒の多いインドネシアやマレーシアにおいては、パレスチナ自治区のガザの紛争でイスラエルを支援する米国への反発が強く、自由貿易を重視するシンガポールでも米国の関税政策への不満が根強いです。

また、インドでも中国と関係改善の動きがみられます。インド政府は2025年11月にBIS(インド標準規格局)による強制認証を定める品質管理令の一部見直しや延期を公表しました。同規制は全ての外国企業に適用されますが、主に中国からの輸入制限を狙ったものとみられており、今後は中国製の素材や部品が流入しやすくなるとみられます。同政府は2026年3月、国境を接する隣国からの直接投資に関する規制を緩和すると発表しました。

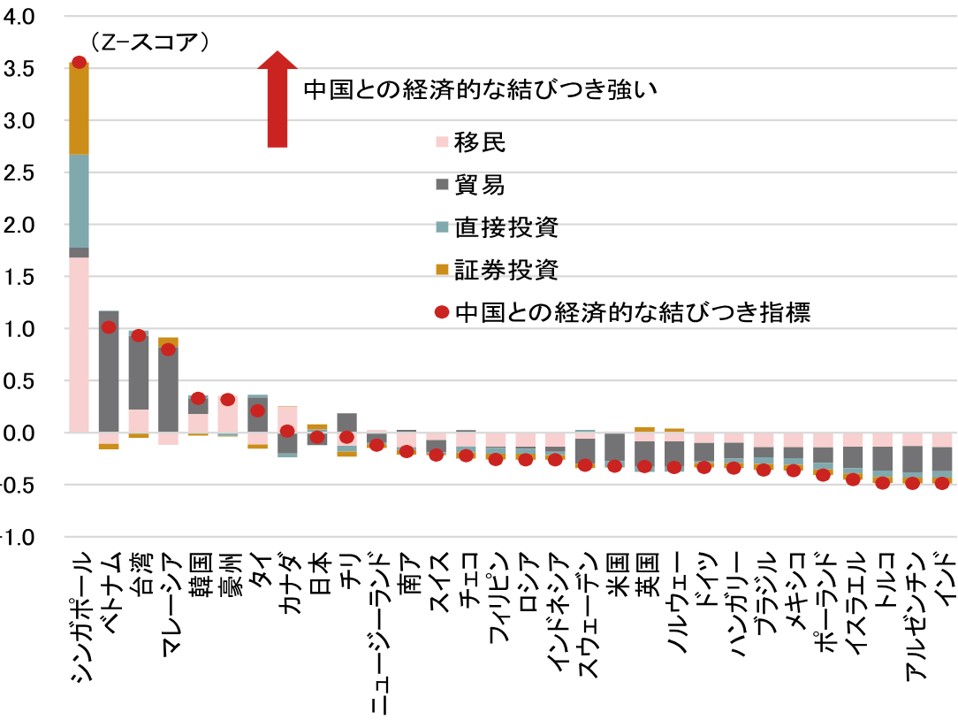

各国の親中姿勢を反映する形で、東南アジア各国は中国との経済的な結びつきを強めています。移民、貿易、直接投資、証券投資を基に中国との経済的な結びつき指標を作成すると、シンガポール、ベトナム、マレーシアなど東南アジアの国々は相対的に高い位置にあります。

(注)移民は中国との移民流出入残高合計のGDP比、貿易は中国との輸出入合計のGDP比、直接投資は中国との対内・対外直接投資残高合計のGDP比、証券投資は中国との対内・対外証券投資残高合計のGDP比。データは全て2024年。中国との経済的な結びつき指標はウェイトを移民33%、貿易33%、直接投資17%、証券投資17%としてZ-スコアを算出した。

(出所)国際連合、IMF、UNCTADより野村證券市場戦略リサーチ部作成

このようにみてくると、一部の東南アジア通貨やインドルピーの減価圧力の強まりは、実需面では主に対中貿易収支悪化を反映したものと考えられます。東南アジアやインドの親中姿勢が強まっていることなどを踏まえると、今後も対中収支の改善は期待しにくく、通貨は減価基調を続けると見込まれます。通貨安懸念に加え、エネルギー価格の高止まり、肥料不足などにともなう食料品価格上昇リスクは、先行きの東南アジア各国やインドのインフレ率を押し上げると予想されます。2027年のインフレ予測はフィリピン、インドなどで上方修正傾向にあります。

(注)消費者物価予測値はブルームバーグによる市場コンセンサス

(出所)マクロボンドより野村證券市場戦略リサーチ部作成

さらに中国の過剰生産は東南アジアを中心に新興国の物価を抑制してきましたが、中国製品の安価な供給圧力や輸入価格の下押し効果は後退する可能性があります。もちろん、中国の過剰生産が減少すれば東南アジアやインドの中国からの輸入は減少する可能性はありますが、東南アジアやインドは国内の技術・設備不足などで資本財や中間財(部材)を中国に依存している面があるため、中国からの輸入が大幅な減少に至らないリスクがあります。

例えばインドでは前述のように2026年3月、国境を接する隣国からの直接投資に関する規制を緩和しましたが、国内の素材や部品の供給不足を緩和する狙いなどがあったとみられます。この場合、中国からの輸入物価上昇、貿易収支悪化につながる可能性があるため、今後のインド市場の動向を注視しておく必要があるでしょう。

- 野村證券市場戦略リサーチ部 シニア外国為替アナリスト/シニアエコノミスト

春井 真也 - 新興国(インド、ブラジル、ロシア、ラテンアメリカ、ASEAN、トルコ、南アフリカ、東欧)のマクロ経済、為替分析を担当。景気、金融政策といったファンダメンタルズの分析に加え、地域横断的なアプローチを重視。2024年10月から政策研究大学院大学の政策研究院リサーチ・フェロー。2023年3月まではユーロ圏や英国のマクロ経済、為替分析を担当。2015年8月から2019年4月までロンドン駐在(欧州担当エコノミスト)。2004年3月一橋大学商学部卒(国際金融専攻)、2005年3月一橋大学大学院商学研究科経営学修士取得(国際金融専攻)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)