2026.05.27 NEW

米金融政策見通しを変更 年2回の利下げから据え置きへ 米国野村證券・雨宮愛知

撮影/タナカヨシトモ(人物)

野村證券は、FRB(米連邦準備理事会)が当面、政策金利を据え置くとの見方に修正しました。米国野村證券シニア・エコノミストの雨宮愛知は、IT関連財を中心にインフレ圧力が高まっており、FRBは追加利下げに踏み切ることができないだろうと推測しています。以下、詳しくみます。

目先の利下げを求める政治的圧力が低下

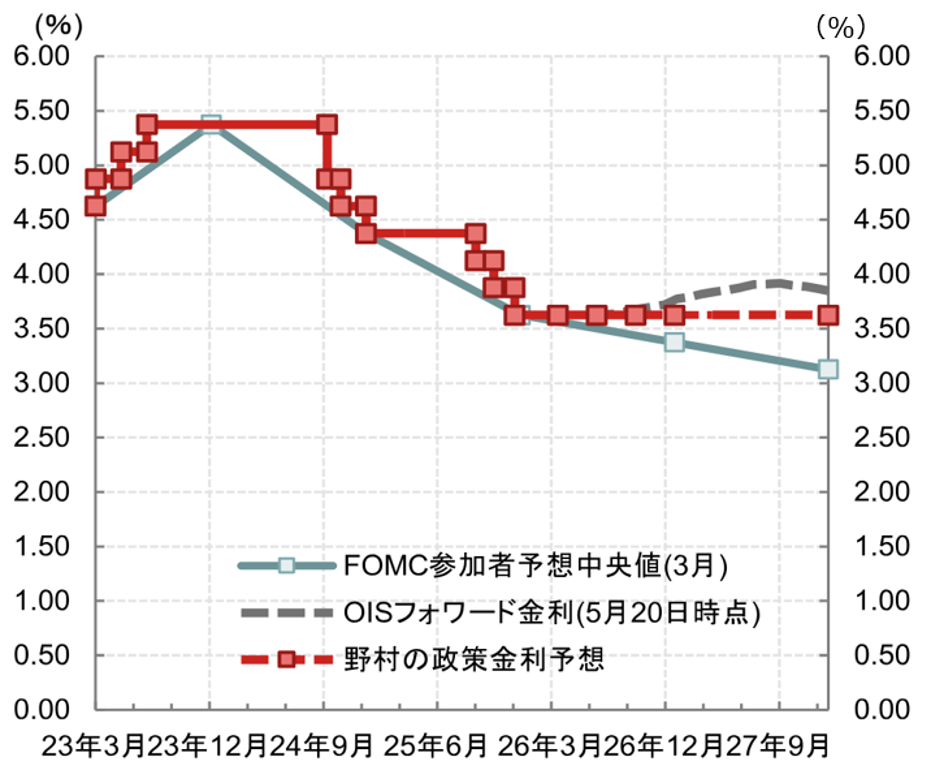

野村證券ではFRBの金融政策見通しを修正し、政策金利は当面据え置かれると予想します。従来見通しでは、利下げの前提は経済的な必要性よりも政治的要因にありました。経済成長と労働市場については引き続き楽観的にみており、最近の雇用の伸びと企業設備投資の加速は、2026年の年間経済見通しにおける野村證券の予想と極めて整合しています。それにもかかわらず、トランプ大統領の意向を受けて、ウォーシュ次期FRB議長は政策緩和を試みると予想していました。

しかし、目先の利下げを求める政治的圧力は最近低下しています。最近のインタビューで、トランプ米大統領は短期的に政策金利が据え置かれる可能性に肯定的な姿勢を示し、「(イラン)紛争が終わるまで実際に数字を見極めることはできない」と述べました。これは、4月にベッセント米財務長官が「インフレ上昇を踏まえ、FRBは利下げの実施を待つ必要があるかもしれない」と認めた発言に続くものです。最近の別のインタビューで、トランプ大統領は次期FRB議長に独立性を認めることを示唆し、ウォーシュ氏が政策金利を引き下げるかを問われた際に「彼が望む通りにやらせるつもりだ」と述べました。

ウォーシュ氏は上院承認公聴会で、自身の経済データの見通しに基づき、引き続き利下げに意欲的であることを示唆していました。しかし、最近の経済データとFOMC(米連邦公開市場委員会)参加者の発言からみて、参加者の過半数から利下げ支持を取り付けられるかは極めて難しい状況となっています。

(出所)FRB、ブルームバーグより米国野村證券作成

関税要因は和らぐ一方、半導体不足と中東情勢が新たなインフレ圧力に

関税に起因するインフレ圧力は収束し始めていますが、イラン紛争と世界的な半導体メモリー不足から新たな価格圧力が生じています。AI関連の投資需要急増は世界の半導体生産能力の制約をもたらし、これが消費者物価に波及し始めています。IT関連財のインフレ率は年初から高止まりしており、業界データ、輸入物価、PPI(生産者物価)、企業景況調査の価格指標は、コスト圧力が引き続き高まっていることを示唆しています。

一方、イラン紛争によるサプライチェーンへの影響は、エネルギー価格以外にも広がり始めています。石油化学製品やプラスチック製品の価格、輸送コストはいずれも急上昇しており、今後数ヶ月間で一部のコア財価格を押し上げるでしょう。全体として、現時点で2026年12月のPCE(個人消費支出)インフレ率(全体)は前年同月比+3.6%、コアPCEインフレ率は同+3.2%と、いずれも2022年以来の高水準となると野村では予想しています。

2026年後半から2027年にかけてインフレ率はピークをつけ、その後小幅減速すると見込んでいます。しかし、FRBが追加利下げに確信を持てるほど、基調的なインフレトレンドが十分に低下する可能性は低い状況です。特に、賃金インフレ率の減速は近年足踏み状態にあり、失業率も底入れしているため、賃金の伸び、さらに(家賃を除く)サービス価格のインフレ率がこれ以上鈍化する可能性は低いでしょう。

FOMC内で緩和支持が後退

インフレ圧力が高まる一方で、FOMC参加者の間では緩和バイアス(次の一手は金融緩和であるという先行き指針を示すこと)への支持が薄れ始めています。4月のFOMC政策声明では、3人の投票者が先行き指針(フォワードガイダンス)の据え置きに反対しました。ハト派(緩和に前向き)の参加者の大半も、現在の緩和バイアスを強く擁護してはいません。

4月のFOMC会合後の記者会見で、パウエル議長はフォワードガイダンスの修正に理解を示しましたが、このタイミング(4月)で修正を行うことには同意しませんでした。サンフランシスコ連銀デイリー総裁やフィラデルフィア連銀ポールソン総裁といったハト派として知られるFOMC参加者でさえ、すでに緩和バイアスを重視していないとみられ、金融市場は追加利下げを見込まず、一定の利上げリスクも織り込んでいます。こうした金利期待を、FOMC参加者は暗黙のうちに受け入れているとみられます。

もっとも、利下げの可能性が完全になくなったわけではありません。景気に対するネガティブなショックや金融市場に対するストレスの兆候が表れれば、FRBは金融緩和姿勢を再び示すだろうと考えられます。しかし、景気が急速に悪化するリスクは最近低下しているようです。雇用の伸びが加速し、労働市場の減速懸念が生じる可能性は低くなりました。企業収益の力強い伸びを受け、ハイテク部門の過剰生産能力に対する市場の懸念も後退しています。イラン紛争やソフトウェア・セクターの不安定さにもかかわらず、クレジット市場は良好とみられます。

短期的な利上げのリスクは低い

理論的には、力強い経済成長、高いインフレ率、緩和的な金融環境(短期金利だけでなく、長期金利、株価、為替、リスクプレミアムなどを加味した概念)はいずれも、FRBが最終的に利上げを必要とする可能性を示しています。しかし、我々は短期的には利上げの可能性は低いと考えます。

インフレ期待の指標は依然として抑制されています。最近のインフレの強さはサプライチェーンへのストレスを通じたモノの価格の上昇から生じている可能性が高く、サービス価格のインフレに再加速の兆しがみられない限り、政策当局者は中期的にはインフレ率が+2%の目標に戻るとの予測を当面維持するとみられます。一部のタカ派(インフレ警戒的)は、インフレ率が速やかに目標に戻ることの必要性を強調し始めていますが、これはFOMCの総意ではありません。一連の供給ショックが財価格の動向に長期的な変化をもたらすとしても、政策当局がそれを認識するまでには一定の時間がかかるでしょう。

(サービス価格インフレを左右する)賃金の伸び加速は、FRBのインフレ見通しにとって最大のリスクですが、賃金データはノイズ(統計の歪み)が多く、労働市場の遅行指標でもあるため、基調的なインフレトレンドを短期的に再評価するきっかけにはなりにくいとみられます。

政治的圧力もタカ派の助けにはならない可能性が高いでしょう。FRB議長が単独で利下げを実施することはできませんが、FOMCの議題を設定する役割を担うため、インフレ圧力を「一時的」と解釈する妥当な根拠がある限り、ウォーシュ氏は利上げの検討を遅らせる可能性が高いでしょう。

野村證券の基本シナリオでは、インフレは2026年後半にピークを打つとみており、その場合は利上げが回避される可能性が高いとみています。しかし、インフレの昂進をFRBが放置する姿勢を続けると、その後インフレが再加速し、結果としてインフレ退治のために急速な利上げが必要となるリスクは高まります。これは、現時点ではリスク・バランスが利下げ方向に傾いているものの、時間の経過とともに利上げリスクが高まる可能性があることを意味します。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)