2026.07.10 NEW

日本の原油及びナフサの代替調達に関する現状把握・今後の論点Q&A 野村證券エコノミストが解説

写真/タナカヨシトモ(人物)

2026年3月上旬以降、ホルムズ海峡における船舶の航行が事実上、大幅に制限された状態となったことを受け、中東からの石油輸入依存度が高い日本では、原油および石油製品の代替調達が進められています。マクロの視点から、日本の原油およびナフサの代替調達に関する現状把握および今後の論点をQ&A方式で整理します。野村證券経済調査部エコノミストの髙島雄貴(コモディティー)、伊藤勇輝(日本経済)が解説します。

現状把握Q1 原油輸入の回復率は?代替調達先は?

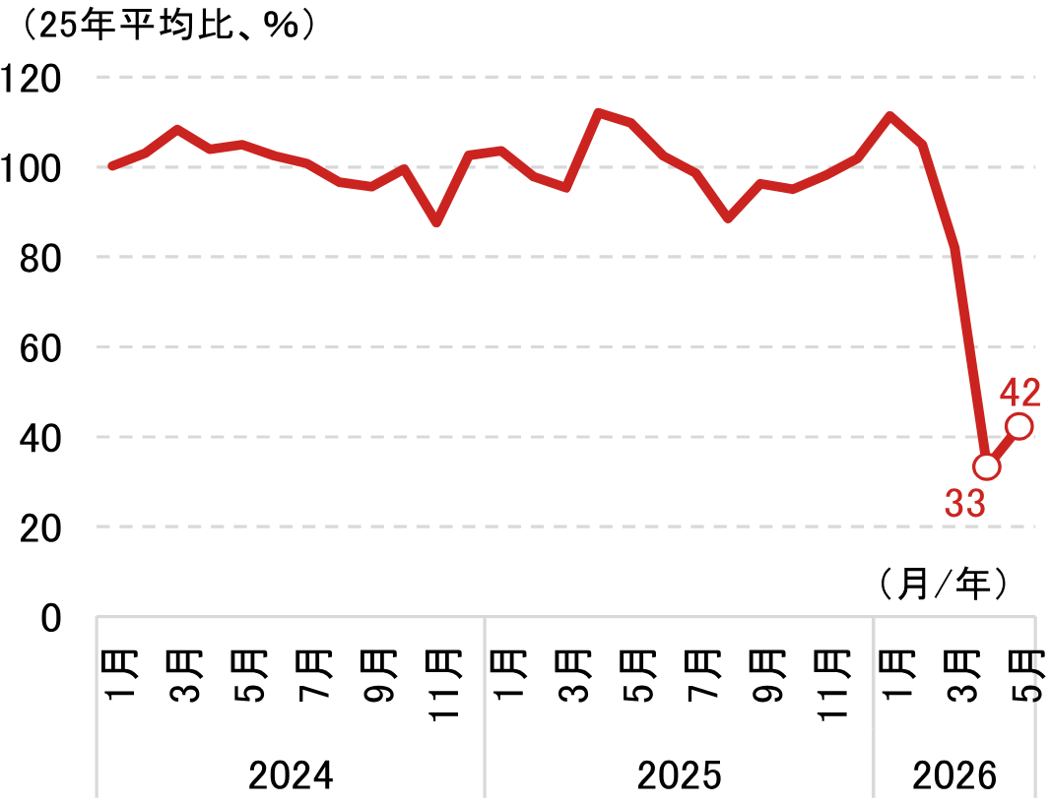

財務省『貿易統計』によれば、「原油及び粗油」の実質輸入(実質化・季節調整は野村證券経済調査部による)は2026年3月以降急減し、4月には2025年平均比で3割程度まで落ち込みましたが、5月には同4割強まで回復しました。

(注)実質化・季節調整は野村證券経済調査部による。

(出所)財務省、日本銀行資料より野村證券経済調査部作成

輸入相手国・地域別に原油輸入(重量ベース)の動向を確認すると、3月から5月にかけてUAE(アラブ首長国連邦)や米国、ロシア、オマーン、アゼルバイジャンからの輸入シェアが拡大しました。中東地域にてホルムズ海峡を迂回する代替ルートが確立されただけでなく、中東以外の地域からの代替調達も進展した模様です。

ブルームバーグ報道(6月29日付)では、6月の原油輸入量は約5,760万バレル(日量192万バレル)に上り、前年同月の9割程度まで回復した模様です。また同報道によれば、6月の原油輸入に占める米国産の割合が約4割まで拡大しております。5月の同1割強を底として、6月に急速に米国からの代替調達が進展したとみられます。

現状把握Q2 世界の石油生産の現状は?

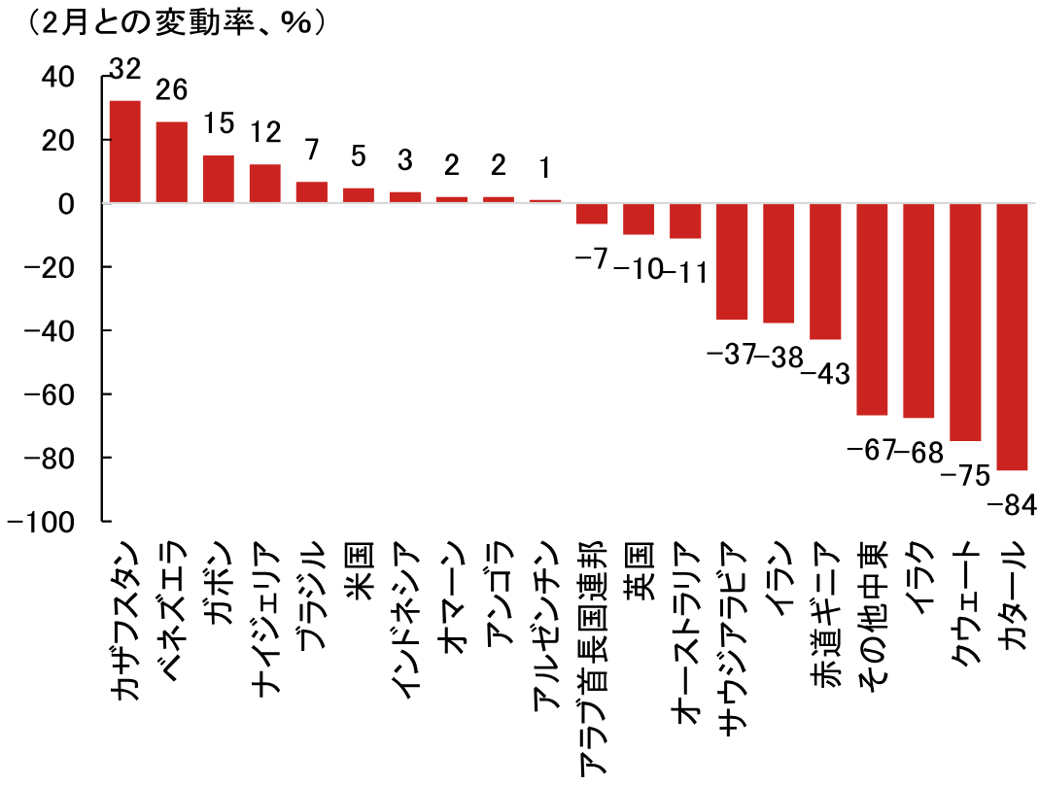

ホルムズ海峡が事実上、通航不可となったことを受けて、湾岸諸国は原油輸出を減らさざるを得なくなりました。3月の産油量は2月から日量1,015万バレル減と、大幅に減少しました。4、5月にもそれぞれ前月から日量148万バレル減、同47万バレル減と、2月からの減産幅は緩やかに拡大しました。とはいえ、中東諸国の産油量がゼロにはなっていないのは、内需分に対応する生産、サウジアラビアやUAEにおけるパイプラインを用いた迂回ルートで輸出可能な生産が維持されているためです。

他方、米国やカザフスタン、ブラジル、ベネズエラ、ナイジェリア、ロシアなどの国々は2月対比で産油量を増やしています。また迂回輸出ルートを持たないカタールやクウェートの石油減産率が大きい一方で、同ルートを有するUAEやサウジアラビアの減産率は小幅にとどまっている点も特徴的です。

(注)石油には、原油のほか、コンデンセート、NGLs(天然ガス液)等が含まれる。変動幅の上位・下位それぞれ10ヶ国を掲載。

(出所)IEA(国際エネルギー機関)より野村證券経済調査部作成

現状把握Q3 ナフサ輸入の回復率は?代替調達先は?

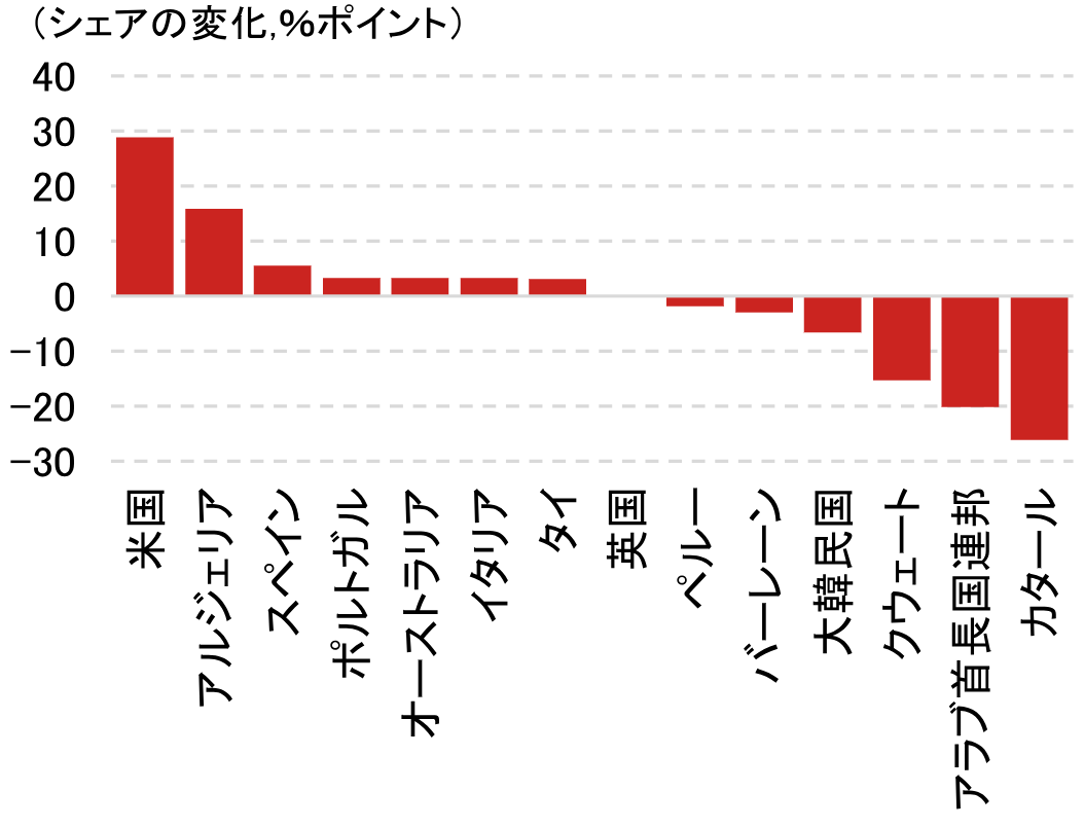

ナフサの輸入(重量ベース)は2026年4月に2025年平均比で6割弱まで落ち込みましたが、5月には同8割程度まで回復しました。経済産業省『鉱工業指数』によれば、ナフサの在庫も4月から5月にかけて積み増されました。

ナフサの中東依存度(中東地域からの輸入量÷全地域からの輸入量)は、5月時点で10%程度まで低下しました。3月から5月にかけてのナフサの代替調達元としては米国が最大ですが、アルジェリア、スペイン、ポルトガル、イタリアなど、アフリカや欧州諸国からの代替調達も進みました。

(注)重量ベース。

(出所)財務省資料より野村證券経済調査部作成

現状把握Q4 日本の石油備蓄の現状は?

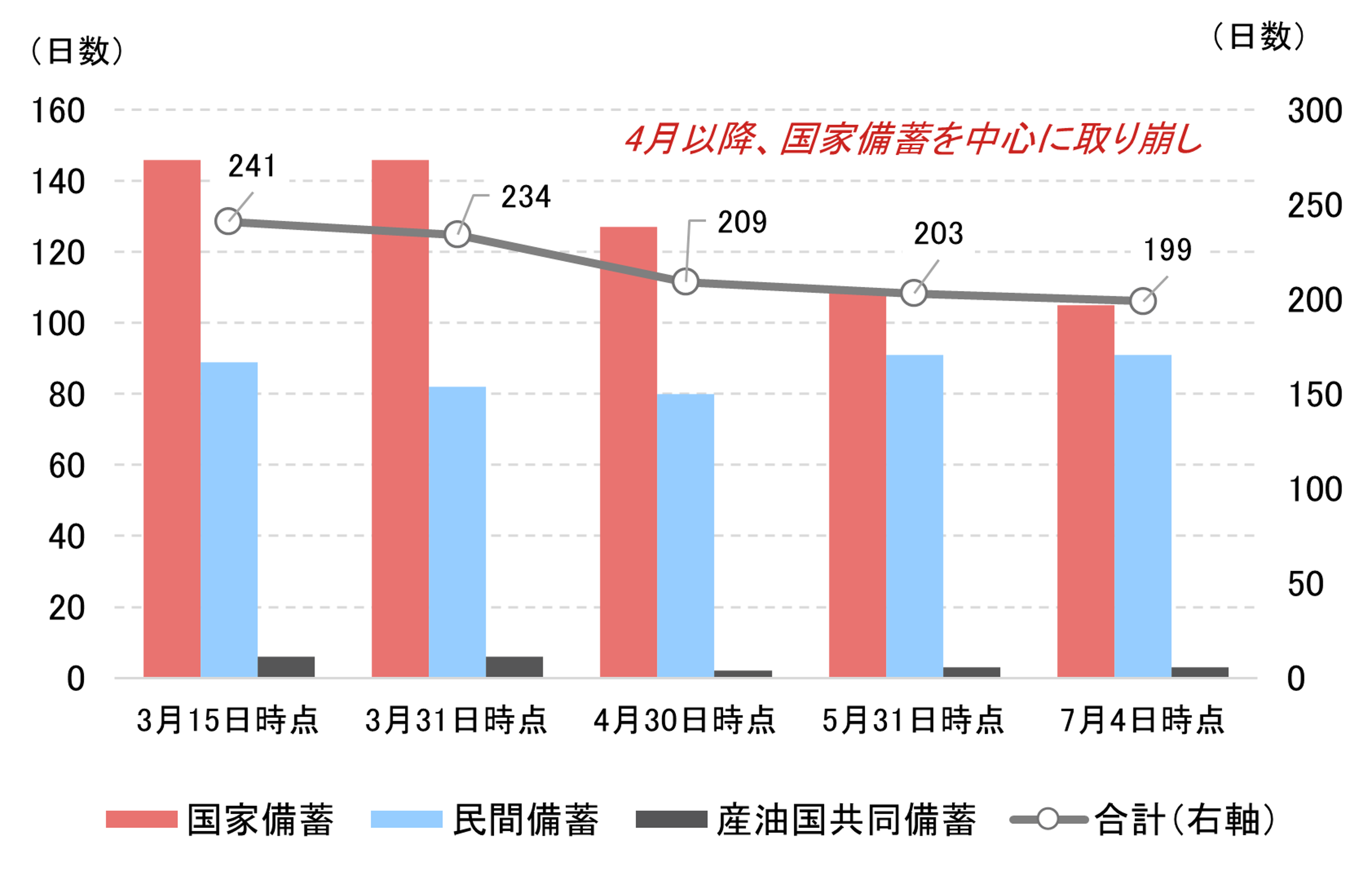

7月4日時点で、石油の国家備蓄は105日分(1日当たりの国内石油消費量で換算)、民間備蓄は91日分、産油国共同備蓄は3日分となっています。中東情勢の緊迫化を受け、民間備蓄の放出が始まった3月中旬頃(15日時点)と比較して、国家備蓄が41日分、産油国共同備蓄が3日分減少した一方、民間備蓄は1日分増加しました。国家備蓄の取り崩しを受け、公的在庫投資は4-6月期の実質GDP(国内総生産)成長率を前期比0.2%ポイント程度押し下げたと野村證券経済調査部ではみています(6月8日時点の見通し)。

なお資源エネルギー庁の公表資料(6月8日時点)によれば、7月に必要となる原油量を上回る調達の見通しが立っています。追加的な国家備蓄の放出は予定されておらず、公的在庫投資の減少は一時的なものにとどまりそうです。

(出所)資源エネルギー庁資料より野村證券経済調査部作成

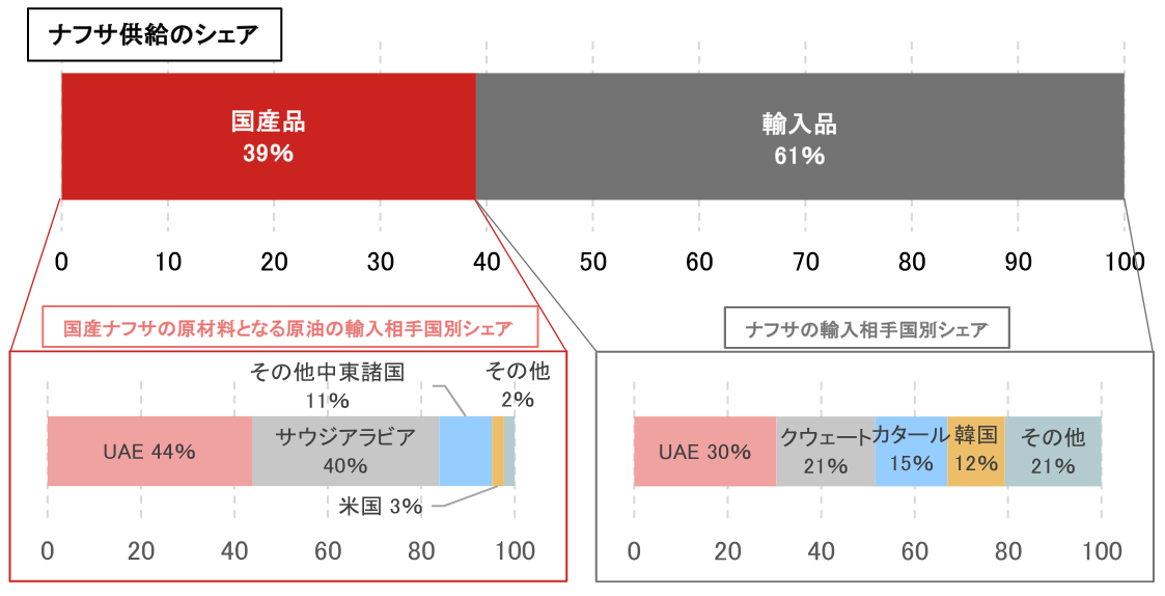

現状把握Q5 日本はナフサを輸入しているか、それとも国内で原油から精製しているか?

日本におけるナフサの出荷量(2024年時点)は、4割が国産品、6割が輸入品です。ただし、国産品といえども、基となる原油は上述の通り、中東に依存しています。

また、ナフサ直接の輸入元に関しても、原油ほどではないにせよ、UAEが30%、クウェートが21%、カタールが15%と、中東依存度合いは約7割と高いです。国産品と輸入品を合わせたナフサ供給の中東依存度合いは約8割にのぼります。

(注)2024年実績。

(出所)財務省、資源エネルギー庁資料より野村證券経済調査部作成

今後の論点Q6 代替調達についての日本政府の方針は?

原油:調達先の多角化を背景に、代替調達が引き続き拡大される模様です。資源エネルギー庁の公表資料(6月8日時点)によれば、代替調達が6月時点で約8割(原油の総調達量に対する割合)、7月時点で約10割に復元する見通しとなっています。この点を踏まえると、冒頭で取り上げた「原油及び粗油」の実質輸入には伸びしろがあると推察されます。

加えて、日本政府は原油調達の多角化に向けた新計画を策定する方向です(6月25日付 日本経済新聞報道)。具体的には、米国産などの原油を精製できる仕組みを構築するため、国内の精製所に対する設備投資の支援を拡充する案などが浮上しています。また日本政府は、備蓄も活用することにより、2028年3月末までの石油の安定供給が可能との見通しも示しています。

ナフサ:ナフサ由来の化学製品を含む石油製品について、経済産業省は「年度を越えて」供給を継続できる見通しが立ったと表明しました(6月2日時点)。ただし、業種・地域間で供給の偏りや流通の目詰まりが生じている点を認識したうえで、偏りや目詰まりの解消に向けて取り組む方針も示されました。

今後の論点Q7 原油やナフサの代替調達の進展により、景気の下振れリスクは回避できる?

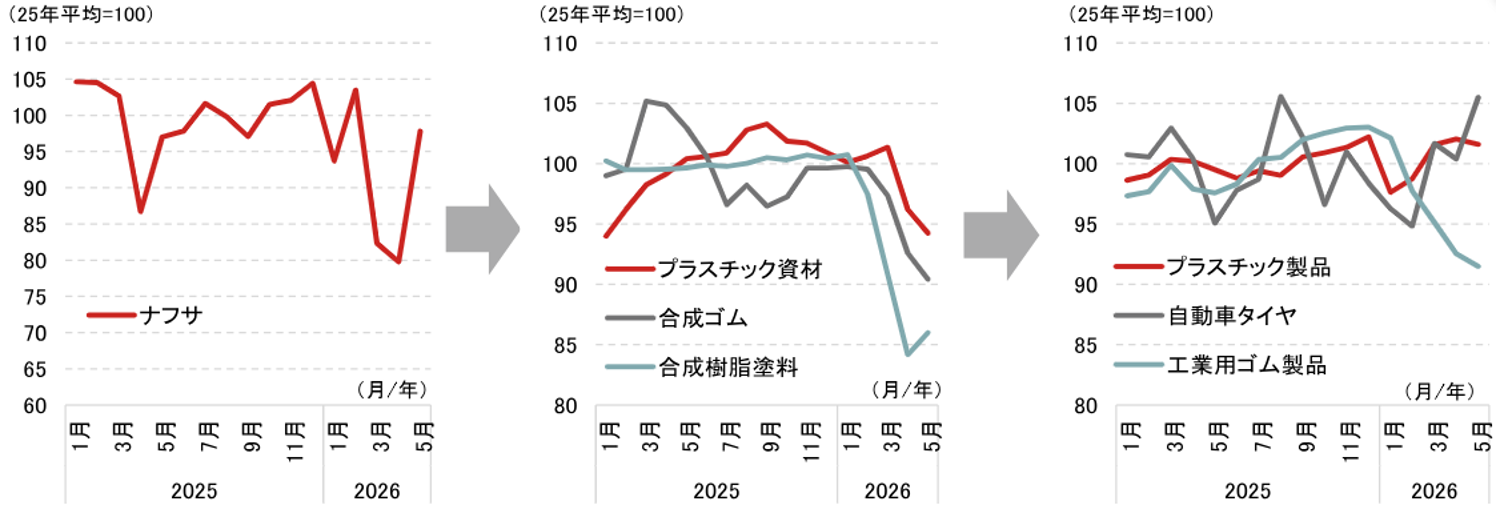

中東情勢の緊迫化を受け、原油および石油製品の輸入量が減ることで、製造業生産に必要な原材料が不足し、稼働率が低下する展開が危惧されています。かつ、川上部門で供給制約が長引けば、その影響は川中~川下に含まれる業種の稼働率の低下へ発展し、景気への下押しが増幅するリスクがあります。

サプライチェーン全体で在庫動向を確認すると、プラスチック資材や合成ゴム、合成樹脂塗料、工業用ゴム製品など、ナフサより川下に位置する資材の在庫が減り始めています。一方、ナフサの在庫指数が5月に大きく上昇したため、早晩、サプライチェーン全体で「数量面」から見た供給制約は緩和に向かう可能性があります。

これらの品目を原材料として扱う化学工業も、7月にかけて増産計画を示しています。原材料不足による景気の下振れは回避されるという見方がメインシナリオですが、供給の偏りや流通の目詰まりが減産を拡大させるリスクに警戒が必要です。

(注)矢印は、サプライチェーンにおける川上から川下への流れを示している。

(出所)経済産業省資料より野村證券経済調査部作成

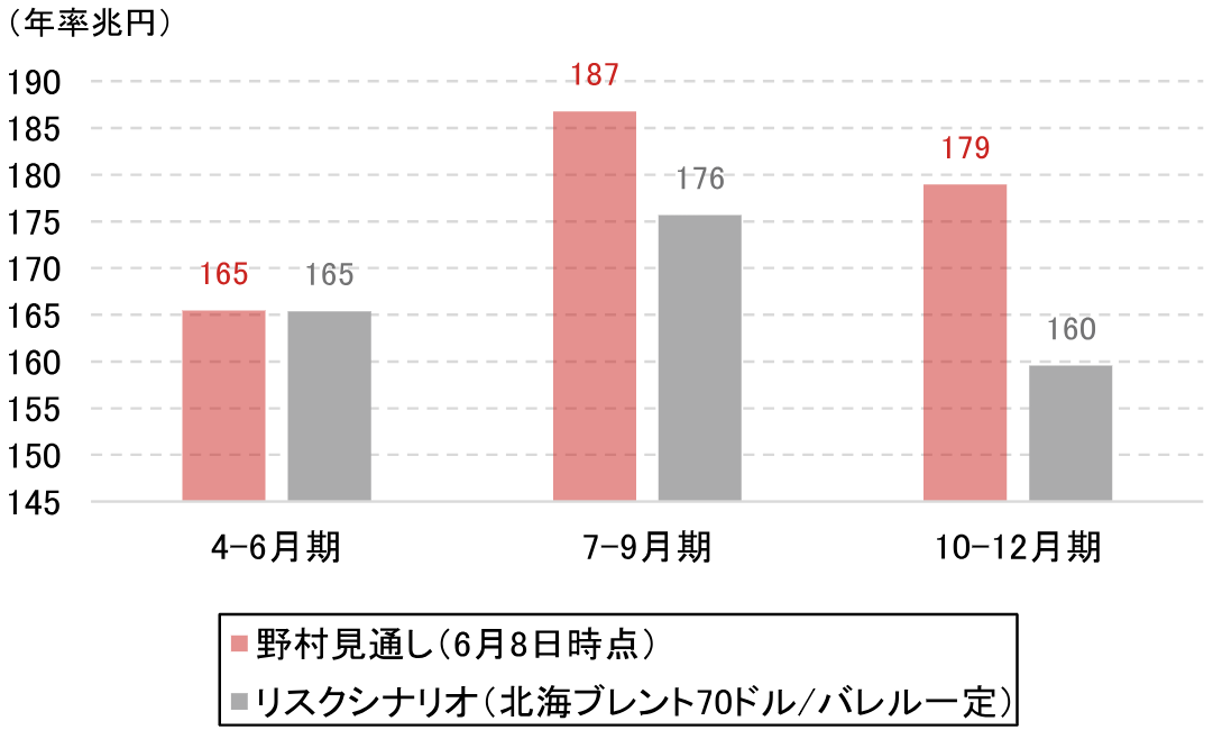

今後の論点Q8 原油価格が低水準で推移した場合の、2026年7-9月期、10-12月期の名目輸入金額は?

7月7日以降の米・イランの攻撃により、和平合意が実現するかどうか予断を許さない状況が続いております。ただしこれらの攻撃・応酬が長期化しないという仮定の下、2026年7-9月期以降の北海ブレント原油が70米ドル(WTI(ウエスト・テキサス・インターミディエート)原油は65米ドル)で落ち着くシナリオを想定した場合、7-9月期の日本の名目輸入(GDPベース年率季節調整値)は176兆円、10-12月期は160兆円と試算され、4-6月期から減少していく見込みです(実質輸入は6月8日時点の見通しを参照)。

(注)年率季節調整値。それぞれ原油価格別にシナリオを用意した。野村見通しの前提となる原油価格(北海ブレント、1バレル当たり)は2026年度末82.8米ドル、2027年度末76.6米ドルと想定している。リスクシナリオは、2026年7-9月期以降の原油価格が70米ドル/バレルで一定になるとの前提を置いた。

(出所)内閣府資料、ブルームバーグより野村證券経済調査部作成

野村證券経済調査部の経済見通しでは、前提となる原油価格(北海ブレント、1バレル当たり)を2026年度末82.8米ドル、2027年度末76.6米ドルと想定しています。同想定の下で、7-9月期の名目輸入(季節調整値、年率)を187兆円、10-12月期を179兆円と予想しています。

仮に、北海ブレント原油が70米ドル近傍で落ち着いた場合、7-9月期の名目輸入(季節調整値、年率)には11兆円程度の下振れリスクが生じます。これは年間名目GDP比で約1.6%に相当し、名目GDPにとっては上振れ要因となります。

今後の論点Q9 各国の原油の生産余力は?

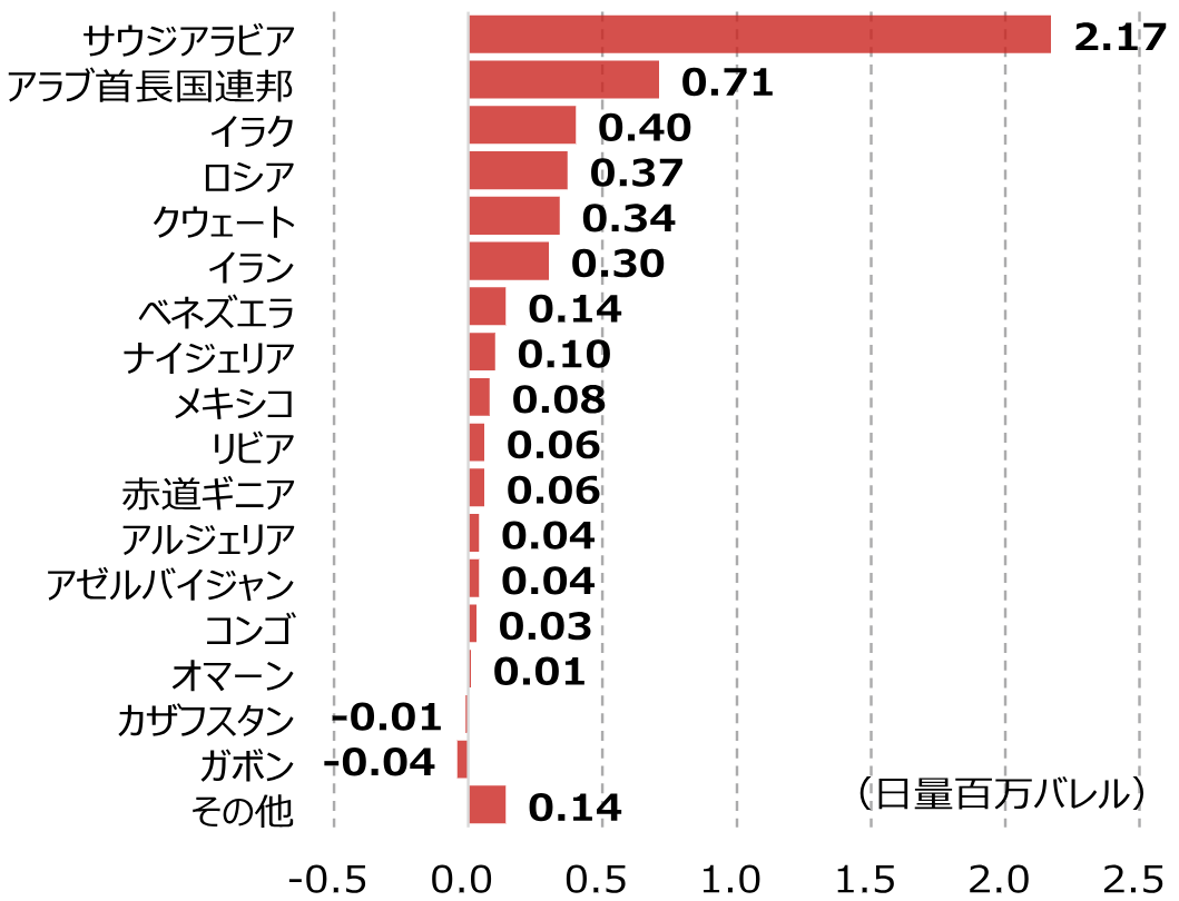

米・イスラエルによるイラン攻撃以前における産油国の生産余力(=生産能力-生産量)は、サウジアラビアが日量217万バレルと突出して多いほか、UAE、イラク、ロシア、クウェートもそれぞれ日量30万バレル以上と多めです。

6月17日の米・イラン暫定和平合意以降、ホルムズ海峡の船舶通航が2月平均の5割へと急回復した日もありましたが、6月末~7月初めにかけては同2-3割で推移しました。船舶数の増加に伴って、今後、中東諸国の産油量がどの程度のペースで回復していくかが注目されます。その際、生産回復に時間を要する国が浮上した場合であっても、多くの産油国が生産余力を有している点は、早期の需給ひっ迫解消にとって好材料となるでしょう。

一方、米国に関しては、DUC(掘削済みだが未仕上げの坑井)数の減少が続き、既に低水準となっていることや、今局面においてもリグ稼働数の増加は小幅にとどまっており、米国が早期に大幅な原油増産を行うことは難しいと考えられます。

(注)2026年2月時点。OPECプラスは石油輸出国機構とロシアなどの石油市場安定化に関する協議国。「その他」はバーレーン、ブルネイ、マレーシア、スーダン、南スーダン。

(出所)IEA(国際エネルギー機関)より野村證券経済調査部作成

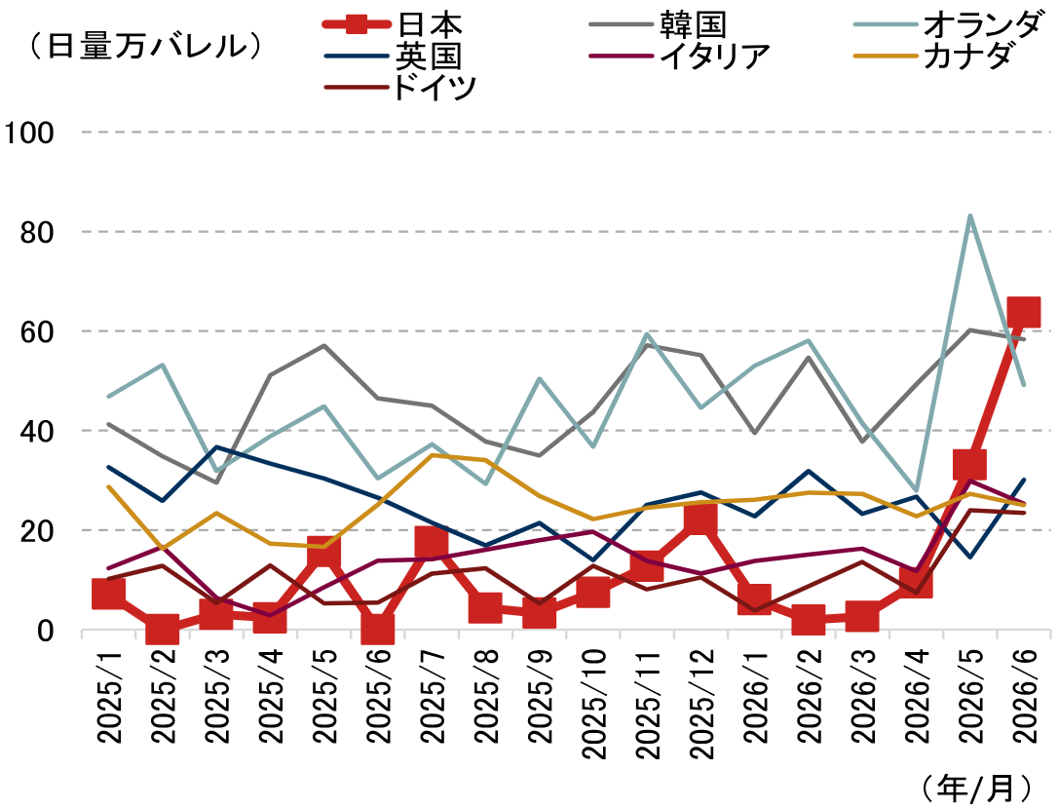

今後の論点Q10 米国からの原油輸入増は続きそうか?

3月以降、日本は原油の代替調達の大部分を米国から賄っています。その結果、米国の原油輸出先に占める日本の位置づけは急速に高まっています。実際、2025年における米国の原油輸出先では、オランダや韓国、カナダが上位に位置しており、日本は13位にとどまりましたが、船舶データに基づくと2026年6月には日本が最大の輸出先となったようです。

(注)2026年6月時点の上位7カ国を掲載。ブルームバーグ公表の船舶データに基づく。

(出所)ブルームバーグより野村證券経済調査部作成

ただし、米国の産油量が足下で急増したわけではないことに注意が必要です。あくまで、米国におけるSPR(戦略石油備蓄)放出と民間商業在庫の取り崩しによる部分が大きいとみられます。

今後、ホルムズ海峡の通航が正常化した場合、米国はSPR放出を停止すると見込まれます。また原油価格が下落する局面では、民間商業在庫の取り崩しも限定的となるでしょう。したがって、米国からの日本向け原油輸出が高水準で維持されるには、その分、米国の産油量が増える必要があります。

カンザスシティー連邦準備銀行の調査によると、同連銀の管轄地域における原油生産の損益分岐点(厳密には「商業的に掘削できる価格」)はWTIベースで60-65米ドル付近となっています。仮に、WTI原油価格が同水準を下回った場合には新規の原油掘削は増えにくいと見込まれます。今後、WTI原油価格が60~65米ドルを下回って推移していく場合には、日本の米国からの原油調達が滞るリスクに注意を要します。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティー調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

- 野村證券経済調査部 エコノミスト

伊藤 勇輝 - 2020年早稲田大学政治経済学部卒業後、野村證券入社。経済調査部へ配属後、一貫して日本経済の分析・見通し作成に従事。日本証券アナリスト協会認定アナリスト。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)