2026.06.23 NEW

第2のキオクシアを探すには? アナリストの大胆な強気予想に注目 野村證券・西岡伸

写真/タナカヨシトモ(人物)

半導体メモリー大手のキオクシアホールディングス(285A、以下キオクシア)の株価が急伸しています。証券会社各社のアナリストが予想するキオクシアの目標株価は上方修正が相次いでいますが、このような銘柄を見つける手がかりはあるのでしょうか。野村證券市場戦略リサーチ部クオンツ・アナリストの西岡伸が、クオンツ・リサーチの手法で分析します。

アナリスト予想が株価ドライバーとなる条件は

- AIブームを背景とした半導体メモリーの需要の高まりにより、株価が急上昇したキオクシアは時価総額が一時60兆円を突破し、注目を集めました。定量的な分析によって投資戦略を考える「クオンツ」の視点から、「第2のキオクシア」のような銘柄を探すヒントはあるのでしょうか。

-

証券会社のアナリストが出す業績予想や目標株価が、手掛かりになるかもしれません。キオクシアの場合、2026年に入り、証券会社各社のアナリストによる目標株価の引き上げ合戦が行われる中で、株価が急上昇しました。もともとアナリスト間の業績予想にばらつきがありましたが、強気な予想を出す大胆なアナリストが現れたことで他のアナリストも追随し、目標株価の引き上げが相次ぐ展開となりました。

キオクシアに限らず、業績予想にばらつきがあり、アナリストの見方が分かれている銘柄を評価する際のポイントは、その中で強気な業績予想や目標株価を示す大胆なアナリストが出現したタイミングではないかと考えています。クオンツの専門用語では、この業績予想のばらつきを「ディスパージョン」と呼びます。今回はディスパージョンに加え、強気な予想を出す大胆なアナリストがいるかどうかを定量化した「スキュー」という指標も用いて、パフォーマンスを分析します。

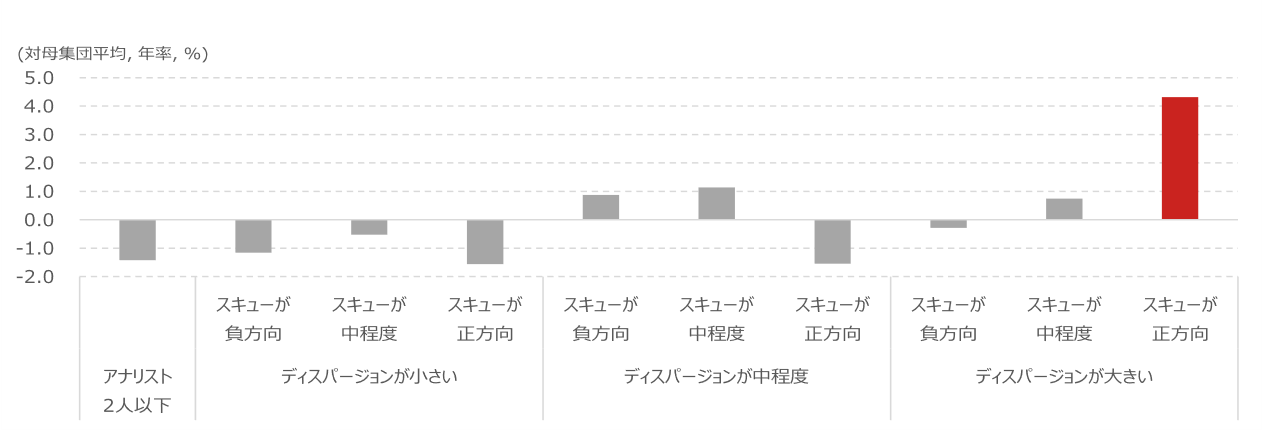

下の図表はTOPIX500を母集団として、ディスパージョンとスキューの程度をそれぞれ3つに分類し、パフォーマンスを見ました。スキューの値が正に大きいほど、強気に大胆なアナリストが存在することを意味します。分析期間は2012年7月~2026年5月です。赤い棒グラフで示した業績予想のばらつきが大きい高ディスパージョン、かつ大胆な予想をするアナリストがいる高スキューの銘柄のパフォーマンスは、年率+4.3%となり、突出して高いことが分かりました。

(注)母集団はTOPIX500。月次リバランス。分析期間は2012年7月から2026年5月。

(出所)IFISより野村證券市場戦略リサーチ部作成

- 業績予想のばらつきに関わらず、単に強気な予想を出すアナリストがいる銘柄のパフォーマンスが優れているわけではないのですね。

-

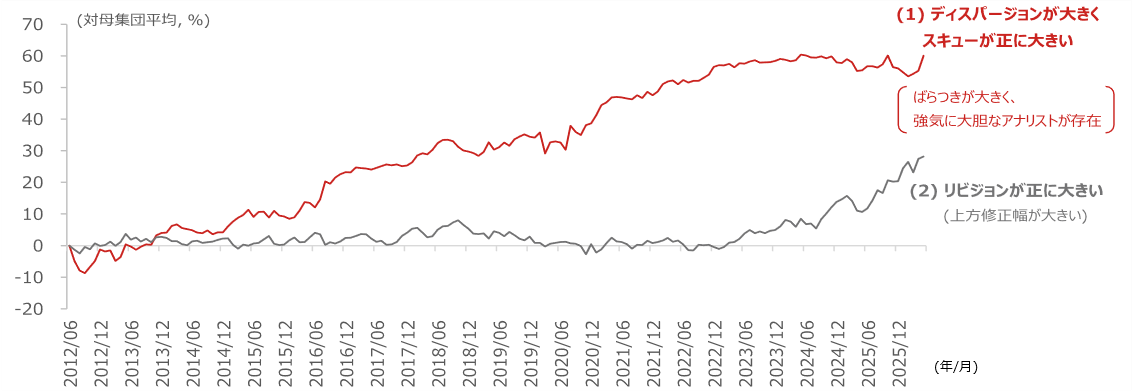

そうですね。ディスパージョンとスキューの片方のみが高くても株価のドライバーになりにくいですが、両方ともが揃って高いという条件を満たす場合には株価が押し上げられやすいと言えます。下の図表は高ディスパージョン・高スキュー銘柄について、比較対象として単純なリビジョンファクター(上方修正幅が大きい銘柄)と並べてパフォーマンスの推移を見ました。上方修正幅が大きい銘柄と比べても長期で安定して有効性が高いことが伺えます。

(注)母集団はTOPIX500。月次リバランス。

(出所)IFISより野村證券市場戦略リサーチ部作成

株高効果のけん引役は、最強気なアナリストの上方修正か

- ディスパージョンとスキューがともに大きい銘柄群の中で、さらにパフォーマンスの差を分ける要因はあるでしょうか。

-

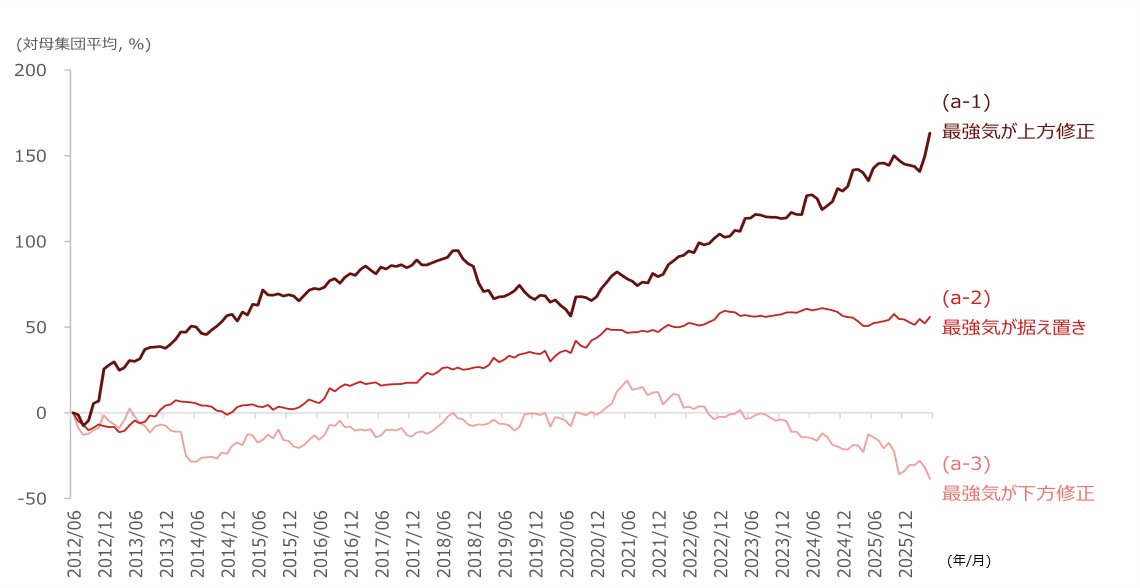

最強気なアナリストの直近の修正方向に左右される可能性があると考えています。下の図表は高ディスパージョン・高スキュー銘柄を、さらに最強気なアナリストが上方修正、据え置き、下方修正のいずれを行ったかで3つのパターンに分けて、パフォーマンスを分析しています。

(注)母集団はTOPIX500。月次リバランス。ディスパージョンとスキューのそれぞれで3分位し、最大分位同士のグループを対象としました。最強気リビジョンは、最強気なアナリストが入れ替わった場合には同一アナリストの比較にはなっていない点に注意してください。

(出所)IFISより野村證券市場戦略リサーチ部作成

-

株高効果のけん引役は最強気なアナリストが上方修正していた銘柄(図表a-1)であり、反対に下方修正していた銘柄(図表a-3)はアンダーパフォームしやすいことが分かります。この背景として、大胆な予想を行えるアナリストは、市場で有能だと認識されている「トップアナリスト」である場合が多い可能性があります。彼らがいち早く強気に上方修正した場合には、他のアナリストや市場参加者の見方も追随して同じ方向に傾いていき、かつ、実際に彼らの見方が当たっていることで、株価上昇につながるのかもしれません。参考として、高ディスパージョン・高スキュー銘柄のうち、最強気なアナリストが上方修正を行った銘柄を以下の表にまとめました。

| コード | 銘柄名 | 東証17業種 | カバー人数 | 野村予想が コンセンサス より高い |

過去3カ月リターン (%) |

|---|---|---|---|---|---|

| 6728 | アルバック | 電機・精密 | 多い | -9.3 | |

| 4502 | 武田薬品工業 | 医薬品 | 少ない | ✔ | -10.5 |

| 8591 | オリックス | 金融(除く銀行) | 多い | 14 | |

| 6902 | デンソー | 自動車・輸送機 | 多い | -13.7 | |

| 5801 | 古河電気工業 | 鉄鋼・非鉄 | 多い | ✔ | 86.6 |

| 2331 | ALSOK | 情報通信・サービスその他 | 少ない | -11.1 | |

| 8282 | ケーズホールディングス | 小売 | 少ない | 23.9 | |

| 8058 | 三菱商事 | 商社・卸売 | 多い | ✔ | -3.3 |

| 6481 | THK | 機械 | 多い | ✔ | 35.5 |

| 4151 | 協和キリン | 医薬品 | 多い | -13.2 | |

| 6526 | ソシオネクスト | 電機・精密 | 少ない | 32 | |

| 8697 | 日本取引所グループ | 金融(除く銀行) | 少ない | -6.8 | |

| 4042 | 東ソー | 素材・化学 | 少ない | ✔ | 2.9 |

| 6503 | 三菱電機 | 電機・精密 | 少ない | 10.1 | |

| 8750 | 第一ライフグループ | 金融(除く銀行) | 少ない | 3.7 | |

| 1959 | クラフティア | 建設・資材 | 少ない | -10.5 |

(注)母集団はTOPIX500。2026年6月初時点。最強気リビジョンのうち、上方修正のみを掲載。

(出所)IFISより野村證券市場戦略リサーチ部作成

-

不透明な市場環境では、アナリストによる業績予想のばらつきが大きくなりやすいですが、その後の市場心理の改善とともに高ディスパージョン銘柄が買われやすくなります。ただし、その効果は約1年で薄れやすく、2025年のトランプ関税ショック後、高ディスパージョン銘柄の株価は上昇していたため、足元では賞味期限切れとなる可能性があります。そのため、ディスパージョンという指標単体では見通しにくい状況にあるため、大胆なアナリストがいるかどうかという視点と組み合わせることで、第2のキオクシアのような銘柄を見つける際の参考になるかもしれません。

- 野村證券 市場戦略リサーチ部 クオンツ・アナリスト

西岡 伸 - 2018年野村證券入社。市場戦略リサーチ部マクロ・ストラテジー・グループに所属し、クオンツ分析の手法を用いた日本株調査を担当している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)