2026.07.13 NEW

AIブームが日本の景気に与えるインパクトは? 半導体輸出・設備投資、資産効果の観点から分析 野村證券・伊藤勇輝

写真/タナカヨシトモ(人物)

米国のハイパースケーラー(大規模クラウド事業者)による巨額のAI関連投資がAI・半導体需要をけん引しています。米国を震源地とするAIブームは、巡り巡って日本経済を過熱させるほどの景気刺激効果が期待できるのでしょうか。野村證券経済調査部の伊藤勇輝エコノミストが、AIブームが日本の実質GDP(国内総生産)をどの程度押し上げるかを試算し、その影響を解説します。

AIブームが日本経済に波及する2つの経路とは

- 世界的なAIブームによって、AI・半導体関連需要が高まっています。AIブームをけん引する米国のハイパースケーラーによるAI投資計画は、日本経済にはどのような形で波及していくでしょうか。

-

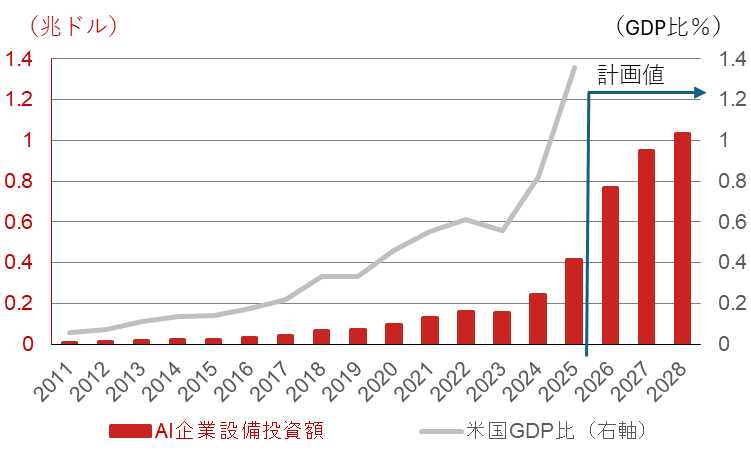

まず、ハイパースケーラー6社(アマゾン、アルファベット、エヌビディア、オラクル、マイクロソフト、メタ)の設備投資計画を見ていきましょう。計画値ベースでは、2027年以降は設備投資の伸びが鈍化する可能性があるものの、2026年の計画値は、米ドル建てで前年比+84%、円建てで同+92%と大きく増える流れにあります。

(注)AI企業設備投資は、アマゾン、アルファベット、エヌビディア、オラクル、マイクロソフト、メタの設備投資額の合計。 2026年以降は企業による計画値。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

-

ハイパースケーラーがAI関連投資を実行するためには、データセンターの整備や情報通信機器の供給が必要であり、これらには半導体等電子部品や半導体製造装置(以下、半導体関連製品)などが用いられています。そのため、日本は(1)半導体関連製品の輸出増加、(2)同製品の生産能力強化に向けた設備投資の促進という経路で、AIブームによる経済的な恩恵を受けると考えています。

- 世界的なAI投資の高まりに追随する形で、日本の半導体関連製品の輸出も増えているのでしょうか。

-

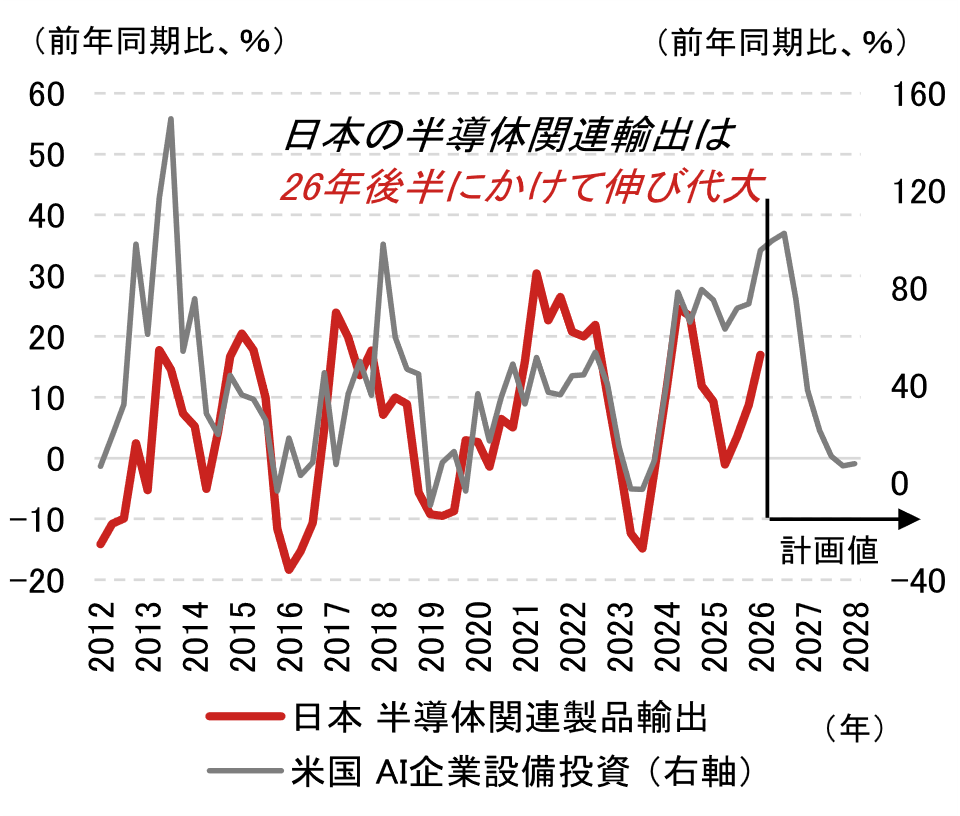

下記の図表の通り、AIブームのけん引役である米国のハイパースケーラーによる設備投資額(グレー線)と日本の半導体関連製品の名目輸出(赤線)を比較すると、両者は概ね連動していることが分かります。ハイパースケーラーのAI関連投資額が計画通り、2026年にかけて92%(円建てベース)増えた場合、日本の半導体関連製品の名目輸出額は17%程度押し上げられると試算できます。特に2026年後半にかけて、伸びしろが大きいでしょう。

(注)米国のAI企業設備投資は、アマゾン、アルファベット、エヌビディア、オラクル、マイクロソフト、メタの設備投資額の合計値。2026年以降は企業による計画値。日本の半導体関連製品輸出は、半導体等電子部品と半導体製造装置の名目輸出額の合計。

(出所)財務省資料、ブルームバーグより野村證券経済調査部作成

-

また、半導体製造装置などを対象に含む「電子・通信機械」の受注額(外需)は、2026年4月にかけて大きく増加しています。受注から生産・出荷までに一定の時差があることを踏まえると、これは目先の半導体関連製品の輸出増加を示唆します。

- 2つ目のAIブームの恩恵として挙げた関連業種の設備投資については、どう見ていますか。

-

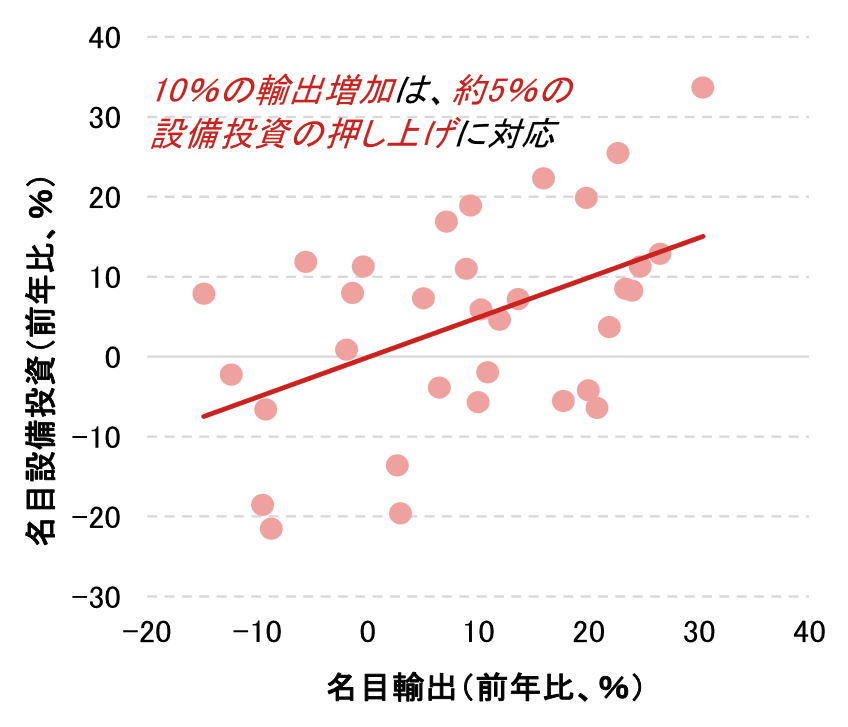

半導体輸出と関連業種の設備投資の関係をまとめたものが下記の図表です。赤線で示している通り、半導体関連製品の輸出が増えると、関連業種(電気機械器具・情報通信機械器具・生産用機械器具製造業を対象)の設備投資も押し上げられる傾向があります。先ほど示した試算のように、日本の半導体関連製品の名目輸出額が17%程度押し上げられる場合、関連業種の名目設備投資額も約9%増加する見込みです。

(注)半導体関連製品輸出は、半導体等電子部品と半導体製造装置の名目輸出額の合計。設備投資額(財務省・法人企業統計ベース)を算出する上で対象としている半導体関連業種は、電気機械器具・情報通信機械器具・生産用機械器具製造業。2018年1-3月期~2026年1-3月期の計数を参照。

(出所)財務省資料より野村證券経済調査部作成

AIブームが国内景気を過熱させる可能性は低い

- では、ハイパースケーラーの計画値を前提として、日本の半導体輸出が増加し、関連業種の設備投資も拡大すると想定した場合、AIブームが日本のGDPに与える効果はどの程度になるでしょうか。

-

これまでの試算による半導体輸出と関連業種の設備投資の増加分を足し合わせると年間で約2.2兆円となり、これは名目GDP(2025年実績)の0.3%程度に相当します。半導体メモリー価格の高騰の影響を除き、日本の実質GDPへのインパクトを試算すると、0.1~0.2%程度となります。日本の潜在成長率(0.6~0.7%、日銀試算値)と比べても、この効果は限定的といえます。

- AI・半導体は、政府が成長戦略として掲げる戦略17分野の柱の一つでもありますが、今後、期待される官民投資の影響はどう見たら良いでしょうか。

-

政府が掲げる成長戦略の官民投資額を年換算すると、その影響はあまり大きくない可能性があります。政府が6月24日に経済財政諮問会議と日本成長戦略会議で示した官民投資ロードマップ(案)によると、工場の自動化や無人搬送といったフィジカルAI向けの官民投資額は、2040年度までに10.5兆円と想定されています。ただし、同分野向けの投資額が2027年度から2040年度までの14年間で10.5兆円とすると、1年あたりでは0.8兆円(年間の名目GDP比で約0.1%)に過ぎません。

政府が推し進める成長戦略の中身や規模感を考慮に入れても、昨今のAIブームが国内景気を過熱させるまでには至らないと見ておくことができます。

株高による資産効果で消費が活性化する可能性も

- ハイパースケーラーによる巨額のAI投資が巡り巡って、日本景気を過熱させるほどの効果は期待できないのですね。一方、株式市場に目を向けると、日経平均株価は一時7万円を突破し、過熱感も意識されています。日本経済と日本株との間に温度差があるように感じます。

-

そうですね。一般的に株価が上がるということは、企業の売上も伸びることを意味します。ただし、その売上がすべて日本国内に還元されているわけではないでしょう。例えば、日本企業が米国で稼ぎ、米国のGDPに計上されることも考えられるわけです。そのような点は割り引いてみる必要があるのではないかと思います。ただし、AIブームによる国内景気への影響を考える上では、株価など資産価格の変動がもたらす効果も無視できません。

- そうですね。AI・半導体関連銘柄に投資をしている方は、資産額が増えていることを実感しているかもしれません。

-

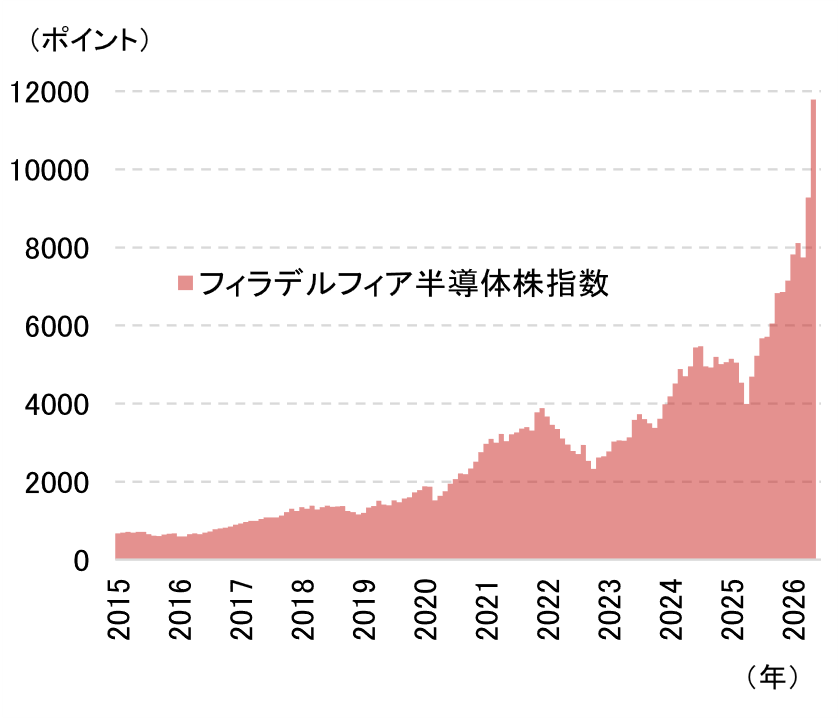

世界的な半導体関連銘柄の値動きを振り返ると、米国上場の半導体関連30銘柄で構成される「フィラデルフィア半導体株指数(SOX指数)」は、直近6月にかけて大きく上昇しています。同様に日本でも、半導体・AI関連株が日本株の上昇を主導しています。

(出所)ブルームバーグより野村證券経済調査部作成

-

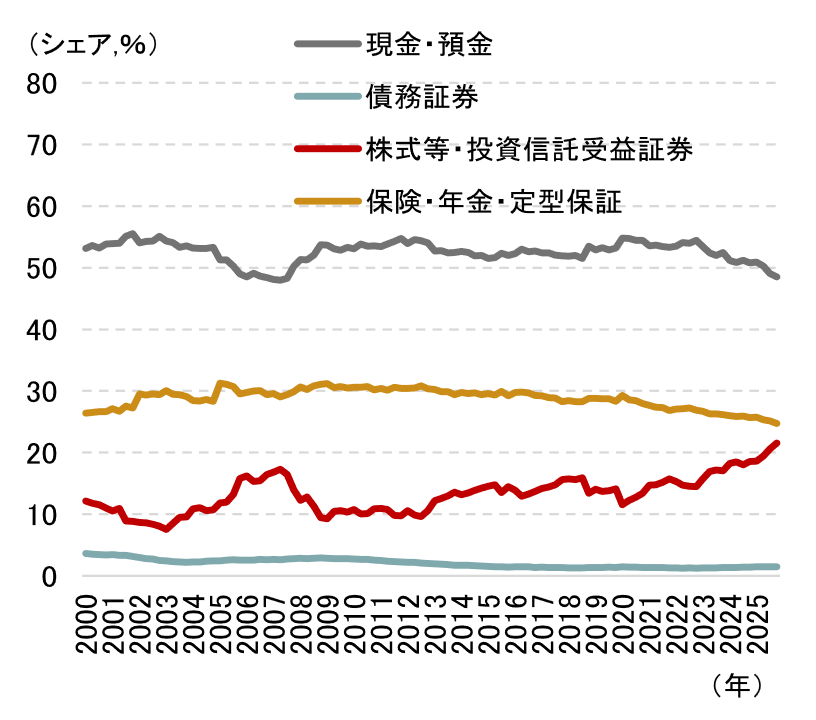

こうした株価変動は、家計が保有する株式や投資信託などの資産価格の上昇を通じて、消費行動にも波及する可能性があります。家計が保有する金融資産をみると、「現金・預金」の割合が下がる一方、「株式等・投資信託受益証券」などのリスク性資産の割合が高まっています。

(出所)日本銀行資料より野村證券経済調査部作成

-

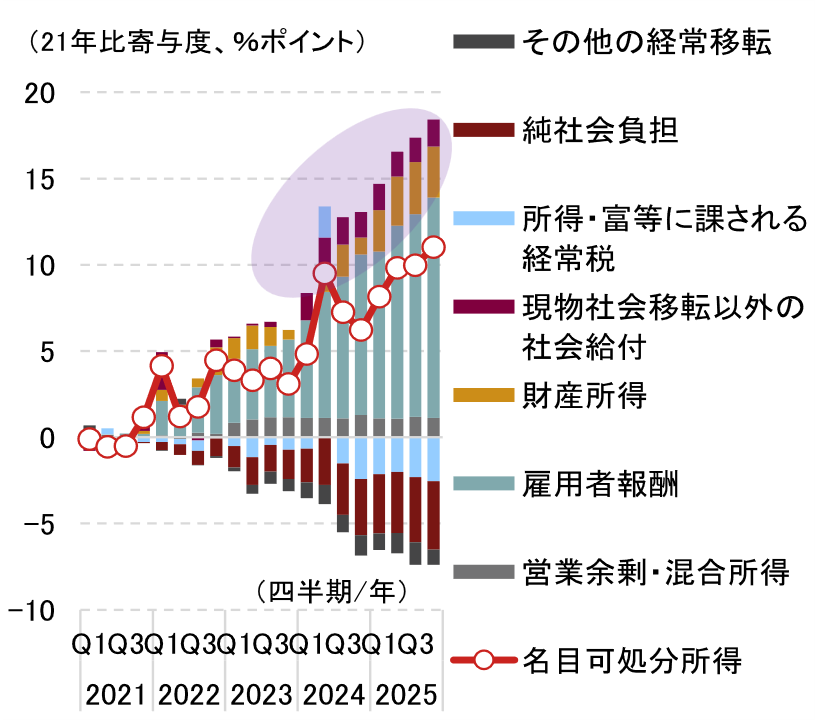

加えて、家計の収入から税金や社会保険料などを差し引いた「名目可処分所得」に含まれる「財産所得」も増えています。家計が株式などリスク性資産の保有額を増やしたことによる配当額(インカムゲイン)の増加が、財産所得の押し上げに寄与する姿がうかがえます。AIブームの経済効果を評価する上では、リスク性資産の価格変動を通じて家計の可処分所得、ひいては支出行動を刺激する経路にも留意が必要です。

(出所)内閣府資料より野村證券経済調査部作成

-

ただし、株高による資産効果が個人消費を押し上げる効果を別途考慮しても、AIブームが国内景気を過熱させる可能性は低いという予想が、我々の中心的な見方です。一方、AIブームの震源地である米国では、ハイパースケーラーによるAI関連投資が景気を過熱させ、インフレを加速させる可能性があります。そのため、FRB(米連邦準備理事会)の金融政策にとって、AIブームによる経済効果は重要な要素の1つと言えるでしょう。

日本銀行も4月の展望レポート(経済・物価情勢の展望)でAI関連需要の増加と半導体輸出について言及している点から、日銀が政策判断を行うにあたり同需要の動向をウォッチしていることがうかがえます。7月9日に開催された日銀支店長会議でも、日本の各地域におけるAI関連需要の動向が一つの議題となったようです。ただし、AI関連需要が景気をけん引するドライバーになっていない点、インフレ圧力が局所的である点などから、現状では日銀に利上げを迫るようなものではないと考えています。

- 野村證券経済調査部 エコノミスト

伊藤 勇輝 - 2020年早稲田大学政治経済学部卒業後、野村證券入社。経済調査部へ配属後、一貫して日本経済の分析・見通し作成に従事。日本証券アナリスト協会認定アナリスト。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)