2026.01.08 NEW

中国の対日輸出規制強化 レアアースが含まれても経済的損害は限定的か 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

中国政府が、日本向けの軍民両用(デュアルユース)品目について輸出管理を強化すると発表しました。野村證券チーフ・マーケット・エコノミストの岡崎康平は、輸出管理の実態的な運用次第で経済的影響は変化しうるとみています。以下で詳しく解説します。

日本向け軍民両用製品の輸出管理を強化

中国政府の告示は「日本の軍事ユーザー、軍事用途、および日本の軍事力向上に寄与するその他の最終ユーザーに対し、すべての軍民両用製品の輸出を禁止する」(野村證券による抄訳)という簡潔な内容です。ただし、「軍事ユーザー」「軍事用途」「その他の最終ユーザー」について具体的な定義が示されておらず、対象品目も明記されていません。

対象品目については、中国政府が2024年11月に公布した「両用品目輸出管理リスト」(以降は「管理リスト」)が参照される可能性があります(同リストは2026年版が2025年12月31日に公表されています)。このうち特に品目数が多いのは「1.特殊用途材料と関連設備、化学製品、微生物及び毒素」で、レアメタル(希少金属)やレアアース(希土類)が含まれます。

管理リストに元素名が記載されるレアメタル・レアアースを確認すると、一部品目は日本の対中輸入依存度が高いものの、それらが今回の輸出管理強化の対象になるかは現時点で判然としません。現状では、潜在的にリスクがある品目として注視しておくのが妥当です。強いて言えば、航空・宇宙・軍事分野や原子力関連の用途がある元素は、輸出管理が強化されやすいと考えられます。

日本経済への短期的な影響は不透明

輸出管理の実態が不透明である以上、現時点では日本経済へのマクロの影響は見通しにくい状況です。レアアースに議論を絞れば、2010年に中国がレアアース禁輸に踏み切った際の経験が一定の参考になりますが、当時は禁輸期間が短かった(2~3ヶ月程度)こともあり、国内の製造業活動に甚大な被害は生じませんでした。また、2010年のレアアース禁輸措置以降、日本企業の対応策(備蓄や代替材料の活用)が進んでいること、中国以外からの調達が可能な品目は代替が進む可能性があることなどを踏まえると、レアアースに限定した場合の経済的損失は相対的に限定的になるとみられます。

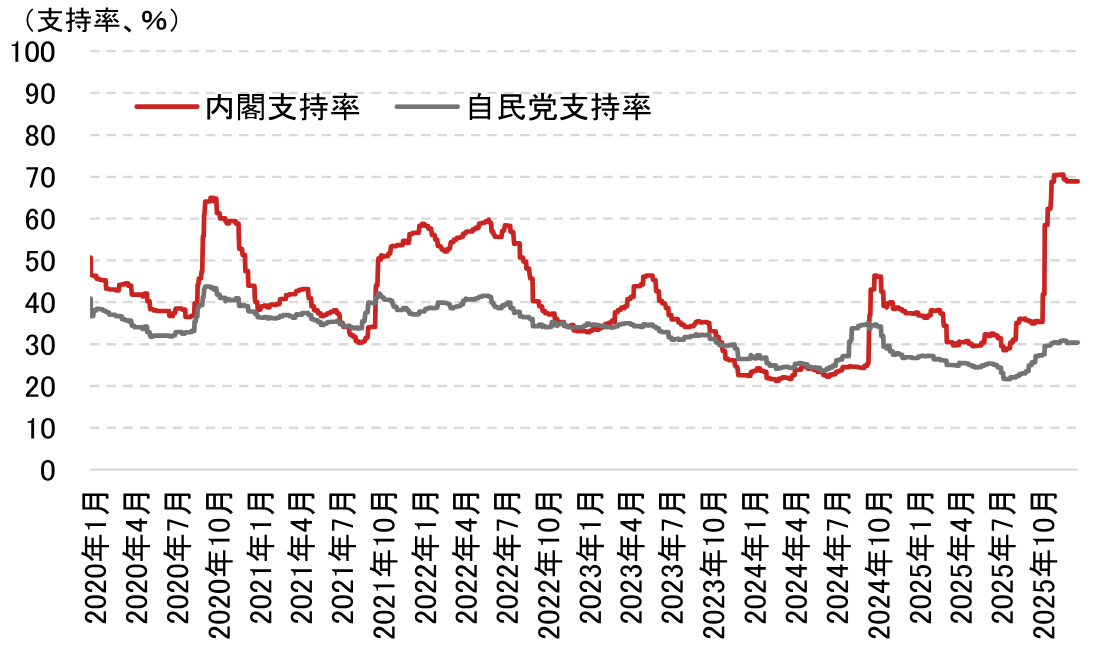

むしろ短期的な注目点は、今回の輸出管理強化が高市早苗首相の支持率にどのような影響を与えるかです。2025年11月の台湾に関する発言後も、高市内閣の支持率は70%強で推移しており、目立った低下圧力は確認できません。もっとも、中国人訪日客の減少による消費や観光への下押し効果はこれから表面化するとみられます。そうなって初めて支持率に低下圧力がかかる可能性は否定できません。この点は、今後の各種世論調査の動向を見極める必要があります。

(注)国内の代表的な世論調査の平均値を示したもの。直近データは2026年1月6日。

(出所)JNN、時事通信、NHK、産経新聞、共同通信、読売新聞、朝日新聞、毎日新聞、ANN、日経新聞資料より野村證券市場戦略リサーチ部作成

戦略的互恵関係のもとデ・リスキングへ

今回の輸出管理強化は、日本政府が経済安全保障の取り組みを一段と強化する動機になりえます。また、日本企業のデ・リスキング(リスク低減)も促されるでしょう。実際、日本の最大の輸入相手国は中国(2024年は構成比22.5%)であり、調達先のリスク分散が今後進む余地は相応にあります。日本は中国との戦略的互恵関係を前提としつつ、経済安全保障の強化に資する諸外国との経済関係を模索していくのではないでしょうか。資源外交の強化やグローバル・サウスとの連携が進むことで、日本の交易関係が広がる可能性も中長期的には考えられます。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)