2026.01.26 NEW

証券担保ローンを知る どんな有価証券が担保に利用されているのか?

撮影/タナカヨシトモ(人物)

保有する株式や投資信託などを担保に借り入れができる「証券担保ローン」。有価証券を売却せずに運用を継続しながら、いざという時の資金ニーズに対応することができます。長期運用を前提とした場合、担保に向いている有価証券として、どのようなものが考えられるでしょうか。今回は担保に設定する有価証券にフォーカスし、野村信託銀行ウェルスマネジメント・サービス部バンキング・マーケティング課シニア・スタッフの内藤菜々子が解説します。

金融機関で異なる、担保にできる有価証券の種類

- 前回の記事では証券担保ローンを活用すれば、保有する有価証券を売却せずに必要な資金を調達できることがわかりました。では、具体的には何を担保にできるのでしょうか。

-

金融機関によって担保の対象範囲は異なります。国内上場株式などに限定している金融機関もあれば、外国株式や投資信託、債券まで対応している先もあるようです。野村信託銀行の「野村Webローン」では、下の図表の通り、幅広い有価証券に対応しています。あまり知られていないかもしれませんが、ラップ口座(お客様のお考えのもとに、お客様にかわり、資産運用をする投資一任サービス)も担保対象としている点が特徴です(注)。

(注)野村Webローンの担保対象は野村證券にお預入れされている有価証券に限られます。そのため、ラップ口座で担保設定できるのは野村ファンドラップおよび野村SMA(エグゼクティブ・ラップ)に限定されます(ラップ信託は除く)。

| 担保掛目 | 有価証券等の種類 |

|---|---|

| 時価の80% |

|

| 時価の60% |

|

| 時価の50% |

|

(注1)担保対象銘柄は適宜見直しを行っており、野村信託銀行の判断で個別銘柄について担保不適格とする場合があります。

(注2)外国投資信託やNISA口座にお預入れの有価証券は、銘柄の如何にかかわらず担保の対象とはなりません。

(注3)50万円以上5億円以下の範囲内でお借入極度額をご指定いただきます。お借入極度額は担保有価証券の時価の変動等により、お客様の設定された額を上限として日々変動します。

(注4)担保となる有価証券の種類や銘柄によっては、お借入極度額の上限が5,000万円となります。

(出所)野村信託銀行作成

- 担保に設定する有価証券の種類によって担保掛目が違うのですね。なぜでしょうか。

-

日本国債に比べ値動きが大きい株式などの有価証券は担保掛目が低く設定されています。これは、借入額が担保評価額(時価×担保掛目)を超える事態(担保充足率100%未満)を極力回避するためです。株価の急落局面などで担保評価額が借入額を下回った場合は、一部返済や追加担保の差入れが必要となりますので、日常的に担保充足率が100%以上となるよう十分に余裕を持った借入金額や担保構成にしておくことをお勧めします。

- 担保の対象となる有価証券の種類や担保掛目についてはわかりました。その上で、どのような種類の有価証券が、どのような理由で担保として利用されているのでしょうか。

-

株式を多く保有している方は「自社株のため売却できない」「今のタイミングで利益、または損失を確定したくない」などの事情から、株式を担保にされているケースが多いです。

一方で、投資信託やラップ口座を担保に選ぶ方もいます。これらは、投資対象が複数銘柄に分散され、中長期での運用を前提とする場合が多く、担保にすることで長期分散運用を続けながら、現金を調達することが可能になります。特にラップ口座の場合、契約上の最低投資金額を理由に部分的な解約が難しい場合もあり、証券担保ローンを併用することで流動性を補完することもできます。

その他にも、野村Webローンの利用者の方の中には、高配当株や外国債券等を担保に設定されている方もいらっしゃいます。株式の配当金や定期的な債券の利子を楽しみながら、柔軟に資金調達できることで多くの方に活用されています。実際のお借り入れは今すぐ必要なくても、高配当株や外国債券等を野村Webローンの担保に設定することで、いざという時に余裕をもって資金需要に対応できます。

ただし、高金利の外国債券のように、一見借入金利を大きく上回る見込みのある運用が期待できる資産を担保にすることは、売却せずに保有し続けるメリットがあり一つの選択肢ですが、その一方で証券担保ローンを活用する際、単純に貸出金利と保有資産の期待リターンを比較するだけでは不十分です。担保掛目や評価額の変動、追加担保や一部返済のリスクなども併せて検討する必要があります。

証券担保ローンの金利水準は金融機関によって異なりますが、野村Webローンの適用金利は2026年1月1日現在で年1.90%(変動金利)です。

証券担保ローン利用者は何を担保にしているか

- 実際、証券担保ローンの利用者のうち、主にどのような種類の有価証券を担保に入れているのでしょうか。

-

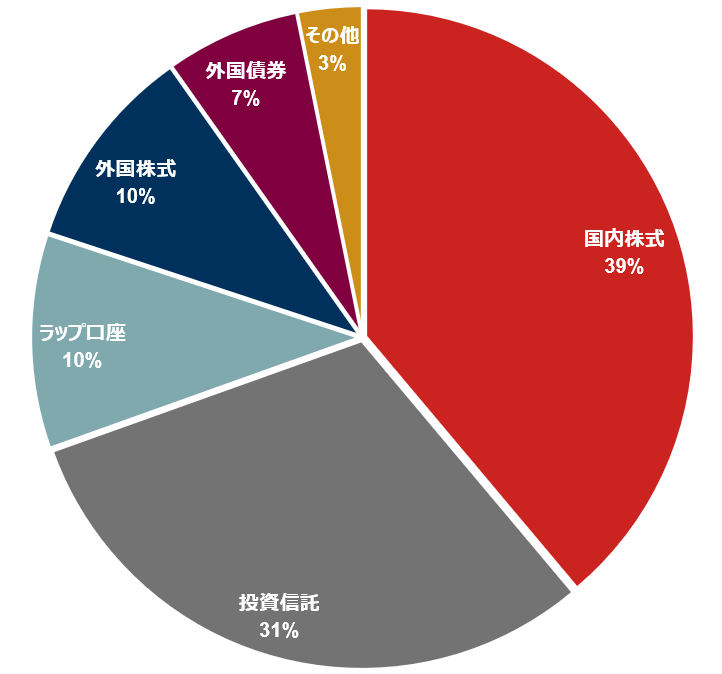

あくまで参考値ですが、野村信託銀行の野村Webローンの担保状況を2025年10月末時点で担保の種類別にまとめました。担保金額ベースで「国内株式」の割合が39%と最も多く、次いで「投資信託」(31%)と続きます。「ラップ口座」は1割程度を占めており、全体で3番目に多い規模です。近年、野村信託銀行ではラップ口座の担保金額・件数は増加傾向にあります。

(注)数値は2025年10月末の担保金額ベースの値。投資信託はラップ口座に含まれる投資信託を除く。

(出所)野村信託銀行作成

ラップ口座を解約せずに証券担保ローンで運用継続

- 証券担保ローンを活用し、株式の配当金や債券の利子を受け取りながら、借り入れを行うイメージはつくのですが、ラップ口座を担保にした事例が気になります。

-

ラップ口座を担保に野村Webローンを活用した一例を紹介します。ここでは、ラップ口座を含め総額約6,000万円の資産を保有していた50代男性の方の事例です。この方は自宅のリフォームのために急遽、資金が必要になり、当初は保有資産の売却を考えていました。その後、ラップ口座も担保の対象になり、資金が必要な期限までに手続きが完了できることを知り、ラップ口座などを担保に約3,000万円の借入を実行され、資金ニーズに素早く対応することができました。

返済に関しても、利息も元本に組み入れられるので、毎月返済の必要がなく、相場を見ながら有価証券の売却返済や退職金を活用した返済などを、ゆっくり検討できる点も野村Webローンの魅力の一つだと考えられます。

最後のご説明となりますが、ご年齢によっては、銀行からの借り入れが難しいケースもあります。そのような場合、野村Webローンを活用し、有価証券の長期保有を継続した上で安定した収益を期待するという選択肢もあります。野村Webローンでは、お借入申込時の年齢制限(満18歳以上80歳未満)はありますが、80歳以降も借り続けることができます。金利負担はありますが、柔軟な返済方法が可能なため、ライフスタイルに合わせた返済計画を立てることができます。

今回は証券担保ローンの担保について、説明してきました。活用の仕方や担保有価証券の範囲を事前に知っておくと、資産を取り崩すか、資産運用を継続するかで悩んだ時の選択肢が増えると思います。相続資金や退職金などまとまった資金を受け取ったタイミングでこれからの運用を検討される方にも、ぜひ知っておいていただきたいです。

- 野村信託銀行

ウェルスマネジメント・サービス部 バンキング・マーケティング課 シニア・スタッフ

内藤菜々子(ないとう・ななこ) - 2011年野村證券入社。保険代理店勤務を経て、2018年より野村信託銀行にて勤務。現在はウェルスマネジメント・サービス部バンキング・マーケティング課でバンキングビジネスのマーケティング業務を担当。

「野村Webローン」について

<お借入に関する注意事項>

野村Webローンは、以下の4つの使途については、ご利用いただくことはできません。

1.事業性資金

2.野村證券取扱いの募集・売出し または 野村證券が引受後6か月以内に販売する株式・債券等の購入資金

3.野村證券取扱いの野村SMA・野村SMA信託・野村ファンドラップ・ラップ信託の契約資金

4.野村證券取扱いの保険商品の契約資金

野村Webローンは、事業を行うにあたって必要な設備投資資金や運転資金等の事業性目的の資金にはご利用いただけません。ご自身が経営に関与する法人への転貸の場合も事業性資金に含まれますので、ご注意ください。

~事業性資金の例~

法人資金、開業設備資金、運転資金、研究開発資金等、個人開業資金、不動産購入、建物建築等(賃貸事業用のオフィスビル・アパート・駐車場等、カフェ店舗、雑貨店舗、ギャラリー、医院・クリニック、税理士・弁護士・司法書士事務所等)、個人事業継続・拡大のための資金、賃貸用オフィスビル・アパート追加取得/建築費用、賃貸用オフィスビル・アパートのエレベーター、レンタルスペースの修繕・リフォーム、カフェスペース等増改築、自宅兼用のクリニック施設部分の増改築、農作物の増産・収穫拡大・効率化のためのトラクター購入費用等

<ご留意事項>

ご契約にあたっては当社所定の審査があり、お借入れいただけない場合があります。

担保有価証券等の担保評価額がご融資金の70%を下回った場合等は、野村信託銀行が担保有価証券等を売却し、売却代金を債務の返済に充当いたします。なお、不足がある場合には、お客様に直ちにご返済いただく場合があります。

資金使途等の確認のため野村信託銀行より直接ご連絡をさせていただくことがあります。

詳細は、商品概要説明書、または野村信託銀行ホームページにてご確認ください。

<お取引について>

・野村證券は、野村信託銀行の銀行代理店です。野村證券にお預けいただいている有価証券を担保に、野村信託銀行がご融資いたします。

・野村信託銀行のバンキングサービスのご利用にあたっては、野村證券のオンラインサービスのご契約が必要です。

・野村信託銀行所定の審査により、ご融資をお断りする場合がありますので、ご了承ください。

・日本国内居住の満18歳以上80歳未満の個人のお客様がお申込みいただけます。

・50万円以上5億円以下の範囲内でお借入極度額(以下「極度額」といいます)をご指定いただきます。極度額は担保有価証券の時価の変動等により、お客様の設定された額を上限として日々変動します。

・お借入額は、10万円以上5億円以下(1万円単位)です。なお、5,000万円超のお借入れには、野村信託銀行所定の銘柄の担保設定が必要です。

・最新の金利は、インターネットバンキングの利用画面にてご確認ください。金利情勢の変化等により、予告なく金利を変更することがあります。

・野村證券の口座を開設済みで野村信託銀行の口座を未開設のお客様へ

野村證券ではお客様のお取引情報等に基づき、銀行代理業務に関するご案内をさせていただく場合がございます。なお、野村信託銀行口座のご開設に際しては、野村證券および野村信託銀行との間でのお客様の情報の取扱いについて、お客様のご同意をいただく手続きをとらせていただきますので、何卒よろしくお願い申し上げます。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 野村ファンドラップの料金とリスク

-

野村ファンドラップの料金は、投資一任報酬とファンドラップ報酬の合計額となります。投資一任報酬は固定報酬制と実績報酬併用制があり、固定報酬制では最大で運用資産の0.4180%(税込み・年率)、実績報酬併用制では最大で運用資産の0.2090%(税込み・年率)+運用益の積み上げ額の11.0%(税込み)となります。ファンドラップ報酬は最大で運用資産の1.320%(税込み・年率)となります。このほかに投資信託では運用管理費用(信託報酬)(最大で信託財産の3.00%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。その他費用は運用状況等により変動するため、事前に上限額等を示すことができません。また、投資一任契約に基づく投資信託への投資は、投資信託の基準価額等が変動しますので損失が生じるおそれがあります。詳しくは、お客様向け資料、契約締結前交付書面及び目論見書をよくお読みください。

- 野村SMAの料金とリスク

-

野村SMAの料金は、投資一任報酬とSMA報酬の合計額となります。投資一任報酬・SMA報酬の料率は資産クラスごとにあらかじめ定められております。投資一任報酬は最大で運用資産の0.110%(税込み・年率)、SMA報酬は最大で運用資産の1.540%(税込み・年率)となります。このほかに投資信託では運用管理費用(信託報酬)(最大で信託財産の4.00%(概算)(税込み・年率))、信託財産留保額(最大で信託財産の0.5%)、その他費用をご負担いただきます。その他費用は運用状況等により変動するため、事前に上限額等を示すことができません。また、投資一任契約に基づく投資信託への投資は、投資信託の基準価額等が変動しますので損失が生じるおそれがあります。詳しくは、お客様向け資料、契約締結前交付書面及び目論見書をよくお読みください。(また、投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の報酬・手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては、目論見書や契約締結前交付書面をよくお読みください。)

なお、上記の投資一任報酬、SMA報酬等は、あくまで最大の料率を表示しておりますので、お客様のご負担になる実際の料率に関しましては、お客様が採用されるプランに係る投資提案書等をご参照ください。