2026.04.20 NEW

日本の勝ち筋 潜在成長率引上げに向けクリアすべき3つの課題 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

野村證券経済調査部・市場戦略リサーチ部は、日本経済と日本株の「勝ち筋」がどこにあるのかを、全3回の記事で分析します。今回は第3回です。

世界的なインフレを背景に、日本のデフレ脱却が鮮明になっています。消費者物価指数(総合)は4年連続で前年比+2%を超え、春闘賃上げ率も5%台での妥結が定着している今、「日本経済にとっての課題は潜在成長率の引上げ」と、野村證券チーフ・マーケット・エコノミストの岡崎康平は主張します。それを左右する3つの課題、シルバー民主主義、予算編成プロセス、成長戦略の実効性について解説します。

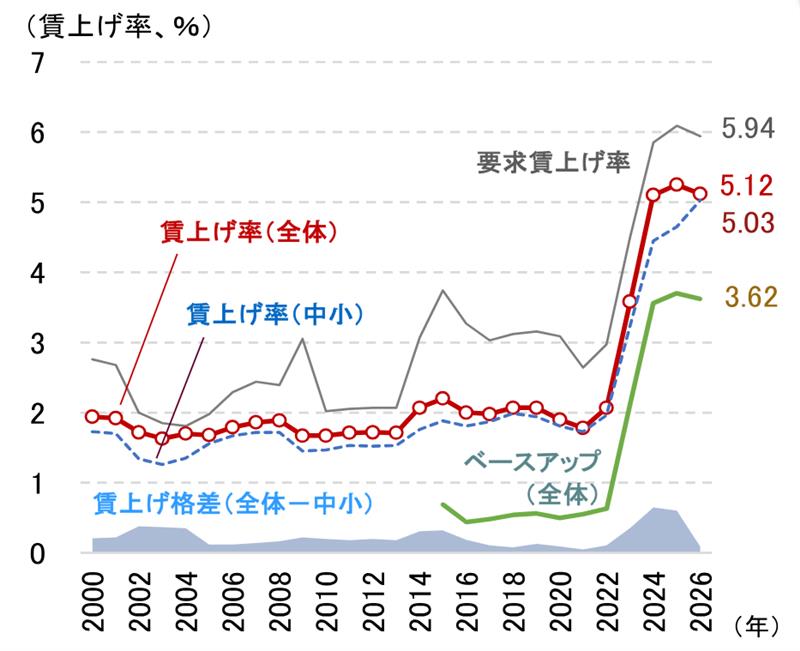

日本経済は、着実にトランスフォーメーションの道をたどっています。2022年以降の世界的なインフレ局面がデフレ脱却の好機となったことで、消費者物価指数(総合)は4年連続で前年比+2%を超え、春闘賃上げ率も5%台での妥結が定着しつつあります。

(注)2025年までは最終集計の値。2026年は第2回集計の値。計数は集計が進むごとに下方修正される傾向がある点に注意。

(出所)連合資料より野村證券市場戦略リサーチ部作成

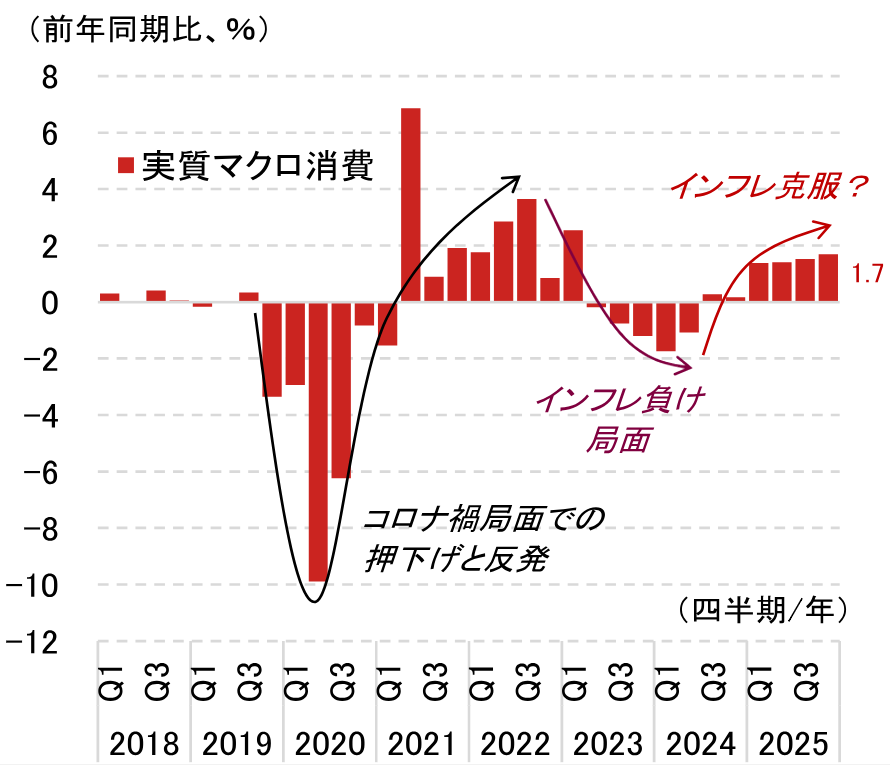

労働者1人当たりの実質賃金はマイナス成長を脱し切れていませんが、それでも実質マクロ消費は7四半期連続で前期比プラス成長を遂げ、直近2025年10-12月期には前年同期比+1.7%と高い伸びを記録しています。米国の関税政策が世界経済を揺るがすなか、設備投資も底堅く推移していますし、コーポレートガバナンス改革の進展など日本株市場には前向きなニュースが多く見られます。外国人投資家との議論においても、「日本経済はダウンサイド・リスクを探すのが難しい」という結論にしばしば至ります。

(出所)内閣府資料より野村證券市場戦略リサーチ部作成

中東情勢が短期収束ならトランスフォーメーションは中断せず

確かに、緊迫した中東情勢に伴うエネルギー価格の高騰・供給制約は、短期的に日本経済の下振れリスクになるでしょう。しかし、2010年代以前に比べ、日本経済は交易条件の悪化に対するレジリエンスを備えています。人手不足という明白な「言い訳」を携えながら、企業が価格転嫁に前向きになったからです。

この価格メカニズムの回復によって、外的ショックを起点に縮小均衡に舞い戻るリスクは限定されています。中東情勢が1~2ヶ月程度で収束に向かうならば、日本経済のトランスフォーメーションが妨げられることはないでしょう。

課題は潜在成長率の引上げ―サプライ・サイド経済学の実践―にシフト

価格メカニズムが回復したいま、日本経済の課題は潜在成長率の引上げです。しかし、これは簡単な課題ではありません。少なくとも3つの課題が指摘できます。

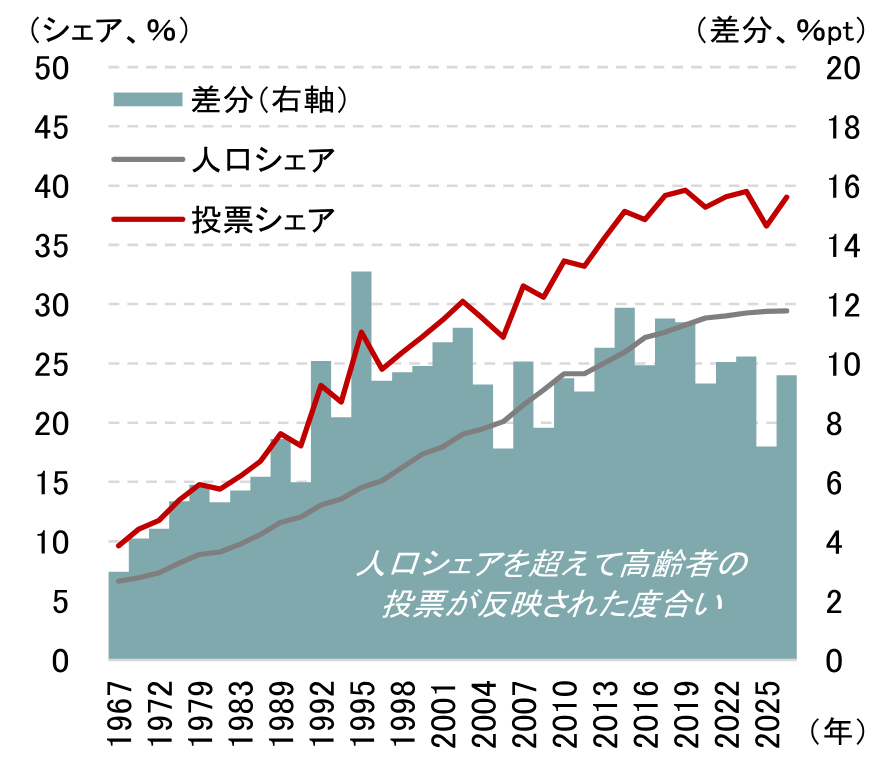

課題(1)シルバー民主主義の克服

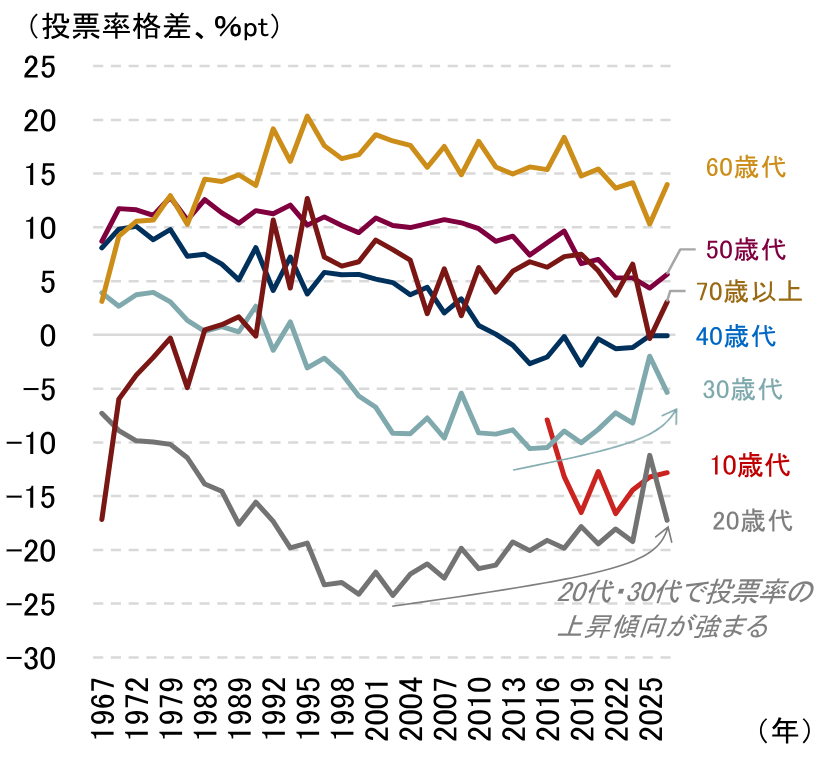

第1に、シルバー民主主義の問題があります。シルバー民主主義は、人口に占める高齢者比率が高く高齢者の投票率が高いとき、未来志向・成長志向の政策が採用されにくくなる状況を指します。日本の高齢化率(=総人口に占める65歳以上の割合)は30%ほどですが、国政選挙での高齢者シェアは40%程度に上ります。

(注)衆参両院でデータが公表されている選挙について、投票合計に占める高齢者(65歳以上)のシェアと、選挙実施年の10月時点における65歳以上人口比率(分母には選挙権を持たない年少者を含む)を示したもの。65歳以上人口比率のうち、2024年以降の計数は人口統計の速報値ベースで算出。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

更なる高齢化が確実視される日本において、シルバー民主主義はますます強化されると考えるのが自然です。シルバー民主主義の考え方は、日本経済の将来性を疑問視する投資家の論拠になってきました。

しかし、こうした状況に変化の兆しがあります。2000年代から緩やかに上昇し始めていた20代・30代の投票率が、足元にかけて上振れの動きを見せたのです。

若者の投票率が上昇した背景は、厳密には不明です。しかし、日本国内の論調としてはSNS(ソーシャル・ネットワーキング・サービス)の影響がしばしば言及されます。直近2026年2月の衆院選でも、ショート動画等を用いた有権者へのアピールが活発化しました(日本経済新聞(2026年1月27日付))。

(注)全体の投票率と各年代の投票率の格差を表示している。直近値は2026年2月の衆院選。衆参両院の選挙について投票率を表示している。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

振り返ってみると、SNSは諸外国の政治情勢を大きく揺さぶってきました。SNSの影響は国によって様々でしたが、日本ではSNSの影響力が「若者の投票率向上」として結実した可能性があります。国民民主党や参政党が現役世代の所得増を掲げて台頭した背景にも、SNSの活用があったとみられます。

もちろん、若者の投票率が上がったと言っても、人口比や投票率で高齢者を上回るほどではありません。しかし、直近2つの国政選挙における現役世代の投票率上昇は、中堅野党の半分~1つに相当する規模の投票数増加をもたらしました。小選挙区制のもと、僅かな得票率の差が国会の議席分布を大きく塗り替えることを考えると、政党・政治家にとってこれは無視できない規模です。

SNSによって若者・現役世代の投票率を動かせるならば、政党・政治家はSNSを通じた情報発信を強化するでしょう。当然、政策面でも現役世代に響くものが増えていくと考えられます。世界的にみると、SNSは政治的不安定性をもたらす例もありましたが、日本ではむしろシルバー民主主義を脱却し、成長志向型の経済政策を推進する存在になるかもしれません。

課題(2)成長型の予算編成プロセスへ

第2に、財政の問題があります。日本政府の財政が厳しいことについては、世界的に常識になっています。世界に先駆けた少子高齢化の進展、膨張する社会保障費、200%を超える政府債務残高など、悲観視の材料は枚挙にいとまがありません。シルバー民主主義の問題を乗り越えられたとしても、厳しい財政が政府の前向きな取組みの制約になる恐れがあります。

この点には、2つの変化があります。最近の税収の傾向と、政府の予算編成の在り方です。

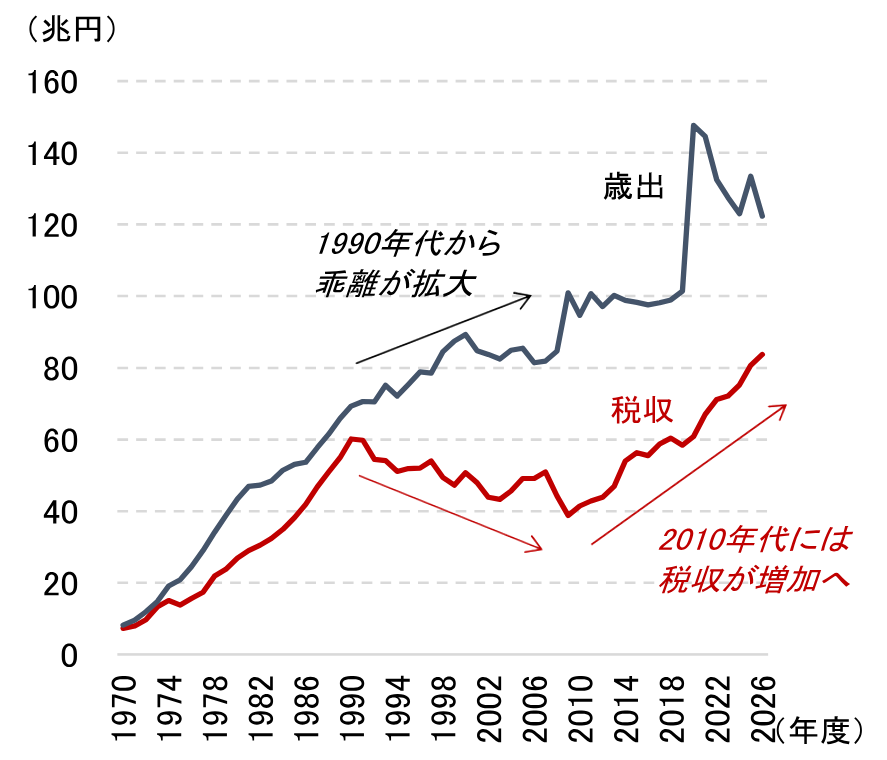

最近の税収の傾向を確認すると、歳出と歳入の乖離が拡大する「ワニの口」現象は2000年代に終わりを迎え、現在は歳出以上に歳入が増加する局面に入っています。

(注)2024年度までは決算、2025年度は補正後予算、2026年度は当初案。

(出所)財務省資料より野村證券市場戦略リサーチ部作成

特にここ数年は、税収実績が政府見積もりを超えるなかプライマリー・バランス(基礎的財政収支)が黒字化一歩手前に迫るなど、主要先進国と比べても遜色のない財政状況が実現しています。

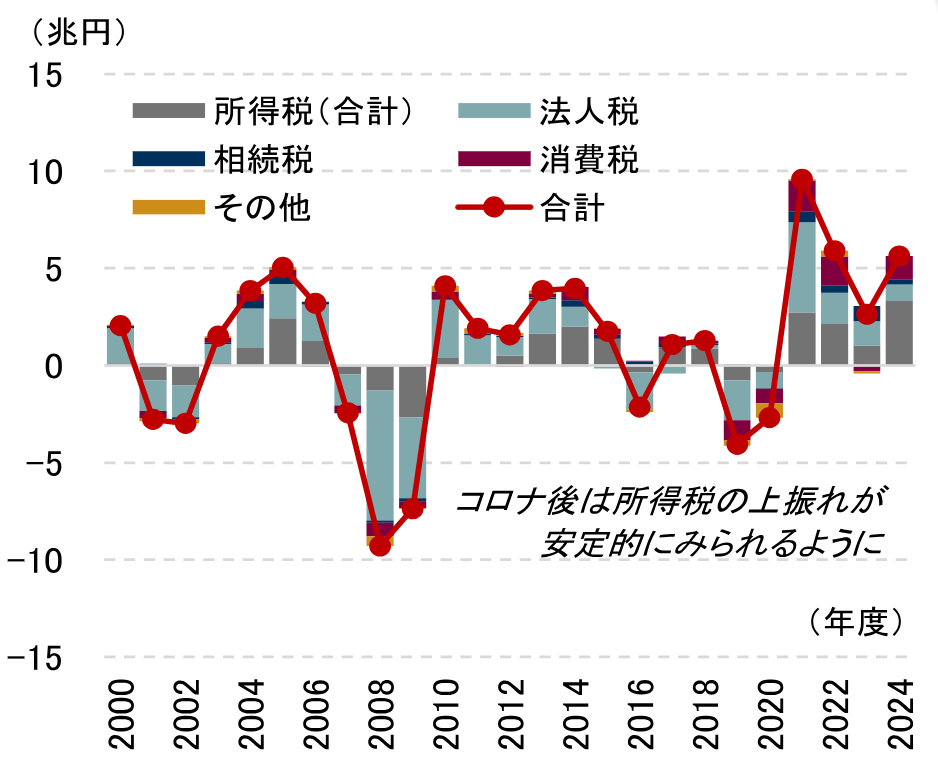

(注)当初予算の税収見通しと実績の差を、内訳を含めて示したもの。

(出所)財務省資料より野村證券市場戦略リサーチ部作成

税収増の背景は様々ですが、特に注目されるのは所得税です。日本株の活況や配当増を受けた金融所得関連の税収も増加しているものの、給与所得の増加が税収増の屋台骨になっています。5%台の春闘賃上げが定着しつつあるなか、地に足の着いた税収増の構造と言えるでしょう。

次に政府の予算編成の在り方です。2026年3月10日に行われた日本成長戦略会議(第3回)において、高市早苗首相から2027年度予算の編成過程に関する重要な発言がありました。これまでの予算編成プロセスを組み替えて、成長戦略に基づく経済成長率の上積み、それに伴う税収増・財政への影響をまず試算し、そのうえで「骨太方針」で予算編成の方向性を示すとされたのです。従来は成長戦略と予算編成の関係が薄かったものの、「成長戦略の果実」を前提として財政政策の拡大余地を獲得する運営方針に変化しつつあります。

高市首相は同時に、「政府債務残高の対GDP(国内総生産)比を安定的に引き下げていく中でも可能となる『財政規模』を精査」するよう、片山さつき財務相に指示しました。政府債務残高対GDP比の分子にあたる政府債務残高が1,250兆円程度であることを踏まえると、1%の名目GDP成長で12.5兆円程度の債務積み増しが可能になります。2026年1月に政府が公表した中長期経済見通しでは、長期的な経済成長率のシナリオとして名目GDPが前年比+1.0%程度で推移するものと、同+3%程度で推移するものの2つがありました。成長戦略のアップデートを経てこれらの成長率が上方修正されるとすれば、財政支出の拡大可能額も自然と増大すると考えられます。

これらを踏まえれば、ストック面で見た財政状況の厳しさにもかかわらず、フロー面で日本政府が財政拡張することは十分可能です。昨今のインフレ環境と日本銀行の利上げを受けても、政府利払いの拡大は徐々に進むのみであり、これも政府が成長志向型の施策を実施することを妨げません。

| 2027 | 2028 | 2029 | ||

|---|---|---|---|---|

| 想定利回り(ベースケース) | 3.20% | 3.40% | 3.60% | |

| +2% | 10年国債利回り | 5.20% | 5.40% | 5.60% |

| 追加的な利払い負担(兆円) | 1.6 | 4.2 | 7.6 | |

| 上記の対名目GDP比 | 0.20% | 0.60% | 1.00% | |

| +1% | 10年国債利回り | 4.20% | 4.40% | 4.60% |

| 追加的な利払い負担(兆円) | 0.8 | 2.1 | 3.8 | |

| 上記の対名目GDP比 | 0.10% | 0.30% | 0.50% | |

| -1% | 10年国債利回り | 2.20% | 2.40% | 2.60% |

| 追加的な利払い負担(兆円) | -0.8 | -2.1 | -3.7 | |

| 上記の対名目GDP比 | -0.10% | -0.30% | -0.50% | |

(出所)財務省資料より野村證券市場戦略リサーチ部作成

課題(3)成長戦略の実効性

第3に、成長戦略の実効性の問題があります。不況期における財政出動が需要側のマクロ経済政策であるのに対して、成長戦略は資本投入や労働力、技術革新などに働きかける供給側のマクロ経済政策と言えます。しかし、供給力を強化しても需要が喚起されなければ経済成長は実現しません。その意味で、いわゆる「サプライ・サイド経済学」(≒新自由主義)は批判されてきました。

しかし、高市政権の経済ブレーンが志向するMSSE(モダン・サプライ・サイド経済学)では、成長喚起の過程で政府の役割を否定しません。もっぱら規制緩和をコアに据える新自由主義とは異なり、「市場の失敗」を政府の力で是正することで経済成長を実現します。そのため、経済のサプライ・サイド(=供給側)に働きかける政策枠組みであるにもかかわらず、政府主導の需要創出も有力な政策ツールになるのが特徴です。

高市政権が掲げる戦略17分野の投資推進策は、まさにこの枠組みに沿ったものと言えるでしょう。高市内閣は、これら17分野に対して61の「主要な製品・技術等」を提示しました。夏の成長戦略の策定に向けて、各品目の投資金額、投資時期、経済波及効果、関連投資誘発効果が定量的に示される見込みです。それらを総合したGDP押上げ効果、税収増、政府債務残高対GDP比が中長期経済試算に反映され、2027年度予算の編成に向けた方向性として骨太方針にまとめられます。

| 「危機管理投資」、「成長投資」の戦略分野 | ||

|---|---|---|

| 分野 | 担当大臣(所管) | |

| 1 | AI・半導体 | 小野田大臣(人工知能)、赤澤大臣(経産省) |

| 2 | 造船 | 金子大臣(国交省)、小野田大臣(経済安保) |

| 3 | 量子 | 小野田大臣(科学技術) |

| 4 | 合成生物学・バイオ | 赤澤大臣(経産省) |

| 5 | 航空・宇宙 | 小野田大臣(経済安保) |

| 6 | デジタル・サイバーセキュリティ | 赤澤大臣(経産省)、松本大臣(デジタル) |

| 7 | コンテンツ | 小野田大臣(クールジャパン) |

| 8 | フードテック | 鈴木大臣(農水省) |

| 9 | 資源・エネルギー安全保障・GX | 赤澤大臣(経産省) |

| 10 | 防災・国土強靱化 | 牧野大臣(国土強靱化) |

| 11 | 創薬・先端医療 | 小野田大臣(科学技術)、松本大臣(デジタル) |

| 12 | フュージョンエネルギー | 小野田大臣(科学技術) |

| 13 | マテリアル(重要鉱物・部素材) | 赤澤大臣(経産省) |

| 14 | 港湾ロジスティクス | 金子大臣(国交省) |

| 15 | 防衛産業 | 赤澤大臣(経産省)、小泉大臣(防衛省) |

| 16 | 情報通信 | 林大臣(総務省) |

| 17 | 海洋 | 赤間大臣(海洋政策) |

(出所)内閣官房資料より野村證券市場戦略リサーチ部作成

これら61品目の定量評価は、現時点では未公表です(例外的に造船のみ一部が公表)。ただ、例えばAIロボティクス分野では、まず政府がAIロボティクスの巨大な需要者になるとともに、「ロングテール市場」として潜在需要が見込まれる8業種に導入支援策を講じる可能性が示唆されています。他の品目でも具体的な支援策が今後明確化されるでしょう(追記:2026年3月26日に政府はAIロボティクス戦略を策定し、対象分野を官民合計で16分野に拡大しました)。

| 先行官需の創出 | ロングテール市場での導入促進 | ||

|---|---|---|---|

| 災害対応分野 | 小売業 | 建築業 | 介護業 |

| 防衛・宇宙分野 | 製造業 | 運輸業 | 造船業 |

| インフラ保守分野 | 警備業 | 農林水産業 | |

(出所)経済産業省資料より野村證券市場戦略リサーチ部作成

こうした供給・需要の両面に配慮した経済政策を通じ、日本政府は「新技術立国」の実現を目指します。国際競争を強く意識した産業政策の策定に向けて経済産業省が戦略を練っているほか、政府は2026年度からの5年間について、科学技術開発に係る投資を現行計画の2倍にあたる60兆円に増額する方針を明らかにしました。

終わりに:3つの課題を乗り越えた先に待つもの

需要側・供給側というマクロ経済政策の二分法は、実際のところ重要なピースが欠けています。需要と供給を結ぶ、分配の観点です。過去の政権が取り組んできた賃上げ支援や新NISA(少額投資非課税制度)を含む資産運用立国に向けた政策は継続していますが、高市カラーが色濃い分配政策はまだ見られません。

政府は給付付き税額控除の導入に向け議論を進めており、それ自体は効率的な所得再分配の手段として前向きに評価できます。しかし、給付付き税額控除というツールを用いて「どのような再分配を望むのか」の問いに答える議論はまだ端緒についたばかりで、高市政権が目指す分配政策の姿はおぼろげです。潜在成長率引上げに向けた3つの課題に取り組みつつ、成長と分配の望ましいバランスについて議論を深めていくことが今後の課題になるのではないでしょうか。

- 野村證券 市場戦略リサーチ部 チーフ・マーケット・エコノミスト

岡崎 康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)